作者:量策组合配置学

题图:量策组合配置学微信公众号

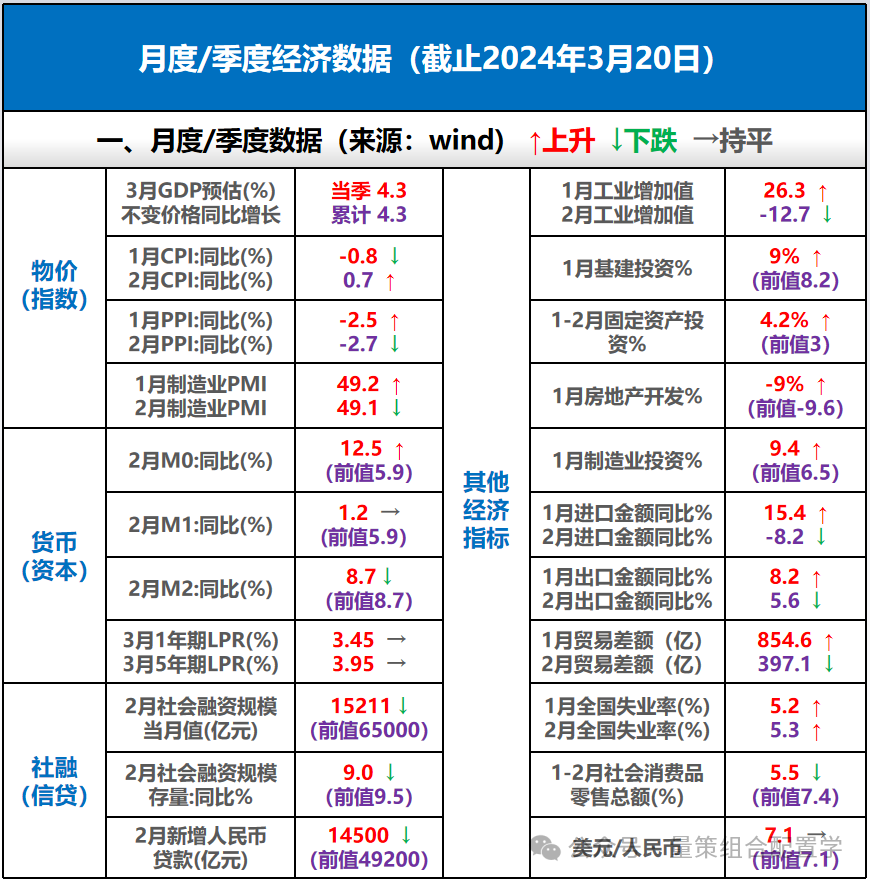

宏观经济数据分析框架参考

经济基本面数据加快复苏

(一)期间重要变化:

【市场行情】股债齐升,商品震荡偏强;

【通胀水平】有所启稳,尚未明显反转。

【社融数据】略弱于预期,但符合规律;

【经济数据】生产投资加快,消费走平;

【出口表现】出口恢复明显,较超预期。

(二)基本观点:

1、【机会】

国内经济二次探底基本确认,衰退概率大幅降低,悲观预期有较大改善,资本对证券资产定价有望逐步均值回归。

2、【风险】

当前市场对地产风险依然还存在不少的担忧,同时M1-M2的剪刀差还未能持续收窄,显示市场对未来的预期与信心还不是很足,私人投资与消费的回升还需要时间。

3、【影响】

物价下行趋势有所启稳,对债券上限会有制约影响,关注PPI与PMI的趋势变化,可能会对债券资产产生较大的影响,同时CPI与PPI的趋势波动也会对CTA策略的表现正相关。

4、【结论】

国内复苏迹象逐步增多,风险偏好有望逐步回升,相对看好国内权益资产与策略,特别是二季度的港股市场。

备注:部分1-2月经济数据是两月合并公布

从3月配置角度来看

风险资产更具配置价值

【备注】分散配置可防范的是非系统性风险

但要规避系统性风险则须降低Beta仓位比例

3月整体配置建议参考:

1、加大对国内AH股票资产的布局。

2、加大国内估值定价偏低的可转债的布局。

3、跟踪量化趋势CTA策略的表现,关注通胀拐点回升后的投资机会。

4、跟踪海外债券资产的拐点,关注欧美降息开启后的投资机会。

综合建议:

【1】标准配置(偏Beta):

高配AH股(特别是大盘权重股),中配转债,相对低配利率债与商品期货

【2】另类配置:

股票多空、股票择时对冲、股票基本面量化,衍生品套利、300中性策略、转债对冲,中资美元债。

【备注】须根据自身目标定位与风险偏好来决策风险敞口的仓位比例。

市场环境的分析框架参考

经济基本面数据加快复苏

(一)市场环境分析:

【经济状况】

复苏加快,生产投资强于消费。

【政策环境】

维持刺激,但力度有所减小。

【市场偏好】

依然在较低水平,扩张意愿不高。

【市场心理】

观望气氛较浓,未来预期不高。

【机构动态】

较为乐观但缺少增量资金。

【博弈判断】

北向资金引领,存量博弈为主。

(二)小结:

【宏观环境上】

复苏有所加快,但市场观望等待多。

【微观环境上】

买家卖家稳步增加,成交量回升。最悲观的时间已过,接下来应有不少结构性机会。

关于对市场周围环境的判断经验:

【一】市场环境

1、当前是居民去杠杆,企业稳杠杆(传统企业去杠杆,新兴企业加杠杆),国家政策加杠杆(中央少量加杠杆,地方置换加杠杆)。修复居民与传统行业债务资产负债表需要一定时间。

宏观经济的分析框架参考

市场情绪有所回升

(一)宏观周期分析:

1、市场情绪有所回升,信心有所恢复;

2、金融与政治政策保持稳定(逆周期刺激);

3、经济基本面回升,投资与生产加快;

4、产业政策依旧积极,对外扩投资,对内扩需求。

(二)小结:

【机会】国内经济有望进入复苏中期

1、利好股票类资产

2、利空债券类资产

【风险】产业结构升级不畅——

1、国内地产硬着陆,内需不足扰就业,拖累内循环发展

2、全球经济衰退,影响出口经济,制约外循环

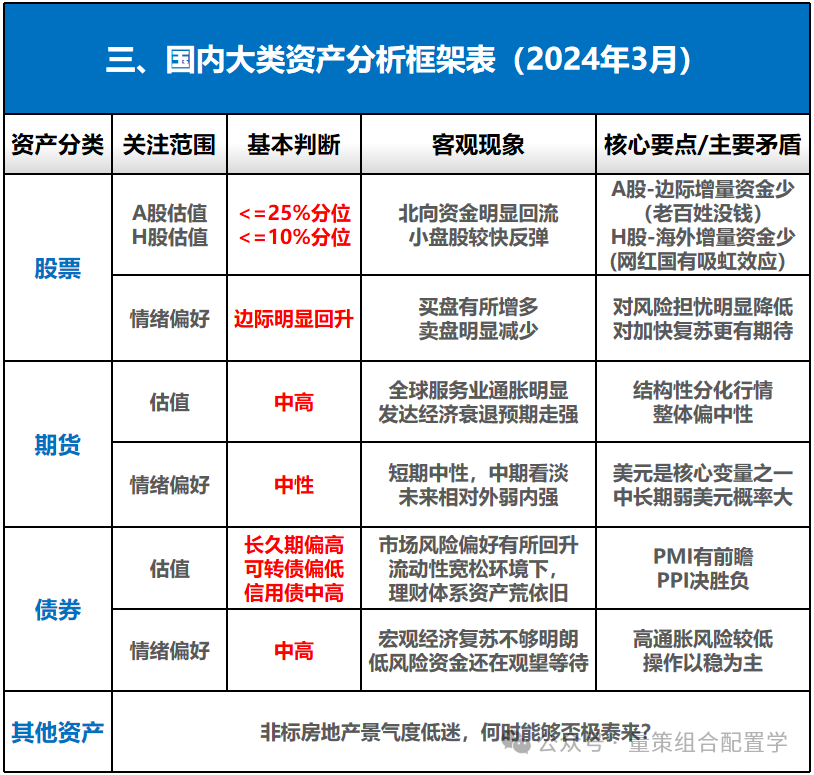

大类资产分析框架参考

2024Q2预估股市>期市>债市

(一)国内大类资产分析

【股票】春节以后,大小盘齐涨,价值与成长交替上涨。

政治上,保安全,提质量,可持续。

经济上,信贷结构调整,侧重科技与绿色

投资上,国产替代,新型基建,新质生产力,绿色经济,侧重胜率大于赔率

【期货】结构化行情,回归以基本面为主,等待新驱动力量。

【债券】在PPI与GDP增速没有较大反转前,债券大概率保持在高位;当前利率债估值相对较高,可转债估值较低,信用债估值中等偏高。市场普遍下调久期,优选短久期债券资产。

【非标资产】地产流动性风险暂时有所缓解,不过估值风险还存在反复博弈,优质房地产企业的违约风险还未完全出清,制约高风险等级债券的估值。

关于大类资产的判断经验:

【三】大类资产

1、市场情绪越热,波动就会越大,被错误定价的可能性相对就越低。而情绪越冷,波动越小,被错误定价的可能性相对就越高。越热闹的地方,风险越大,反之越小。成功路上一般不拥挤,要留意错误定价的品种。

2、如果资产没有beta机会,并存在一定的beta风险,必须要配置此类资产时,优选此类资产中,高频类以及市场低相关性的策略。只有少数基金经理拥有相对持续的阿尔法能力。

大类资产细分配置框架参考

高配、中配、低配、不配

(一)细分板块分析:

【港股】看好互联网科技平台、创新药以及高股息低估值个股,但短期波动也较大。(Q2大概率海外流动性会有所好转,而国内上市公司基本面也大概率会均值回归,未来有望迎来戴维斯双击。)

【A股】看好新能源、新基建,以及顺周期资产,以及在全球有比较优势的行业,估值低估,性价比高,一旦宏观经济好转,未来向上的弹性较大,但短期波动也可能较大,因需要把套牢筹码陆续出清。

【期货】长周期逻辑还不明显,中短周期策略相对更有机会(后续海外衰退,国内复苏,大宗商品皆不是最优资产配置),耐心等待市场新的驱动指引。

【债券】长久期利率债的估值风险较高,后续如果宏观经济转好,一部分债券配置资金可能会转向权益;中高频可转债性价比较高。

(二)国内重点跟踪指标:

1、3月宏观经济高频数据跟踪、PMI、PPI

2、国内地产开工、竣工、销售数据跟踪

3、发电量,货运量等

4、M1-M2剪刀差

交易策略分析框架参考

当下选择继续防守还是转为进攻?

(一)交易策略分析:

1、未来看好的策略:

(1)A股主观多头(成长价值风格皆可)

(2)H股成长风格的主观多头(业绩驱动)

(3)偏中大盘股票的量化策略,包括300指增,空气指增等

(4)中高频量化指增可转债

(5)中短周期CTA

2、相对看淡的策略:

(1)长久期利率债(特别是PPI、PMI超预期回升后)

关于交易策略的判断经验:

【四】交易策略

1、高收益,低回撤(超过1:4),容量又不小(超过10亿)的策略几乎是没有,即使短期出现,中长期经过市场环境动态变化后,就会显现出风险的那一面;

2、过于热门的策略要回避,不是策略本身不好,而是短期受益于制度政策或环境偏差导致的阶段性红利,一旦均值回归,可能就会原形毕露,比如:2021较热的期货CTA,2022年的Reits、2023年的微盘股等。

附:基金投资配置的经验参考

从做好投资的本质来说,

只有以下三点,但知易行难~

1、懂人心,能反人性(金融行为学)

2、懂价值,能反共识(微观经济学)

3、懂周期,能反脆弱(宏观经济学)

上述内容观点仅供参考,

如有雷同,纯属巧合,

投资有风险,入市需谨慎。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。