关于9月的议息会议和降息周期的开启

作者:沧海一土狗

题图:沧海一土狗微信公众号

引子

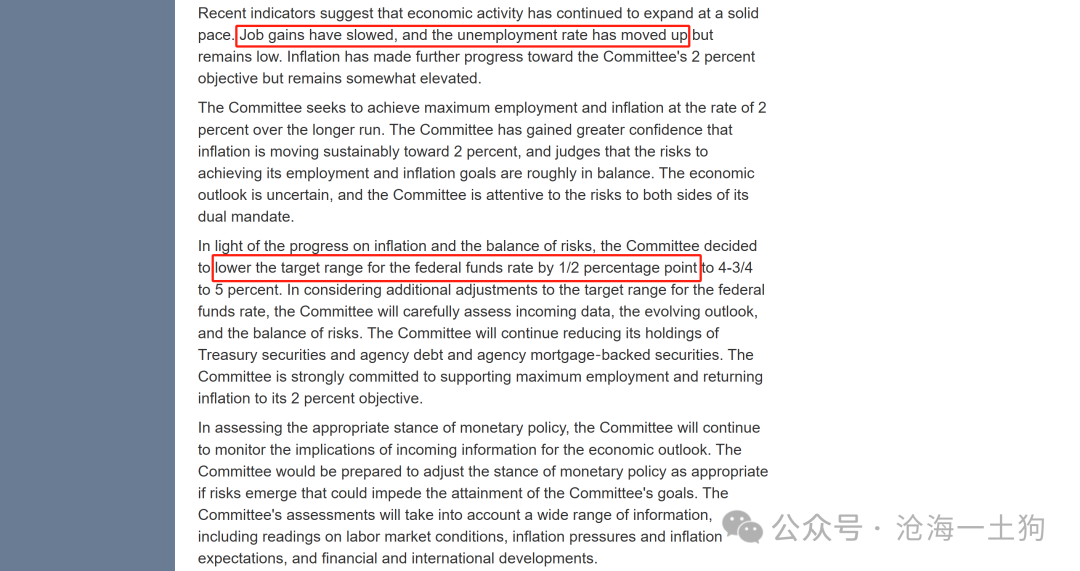

今天凌晨,美国公布了9月议息会议的决议,联邦基金利率下调50bp至4.75-5.00%。新一轮降息周期正式开始。

这是一次大型的议息会议,还有经济展望和点阵图。

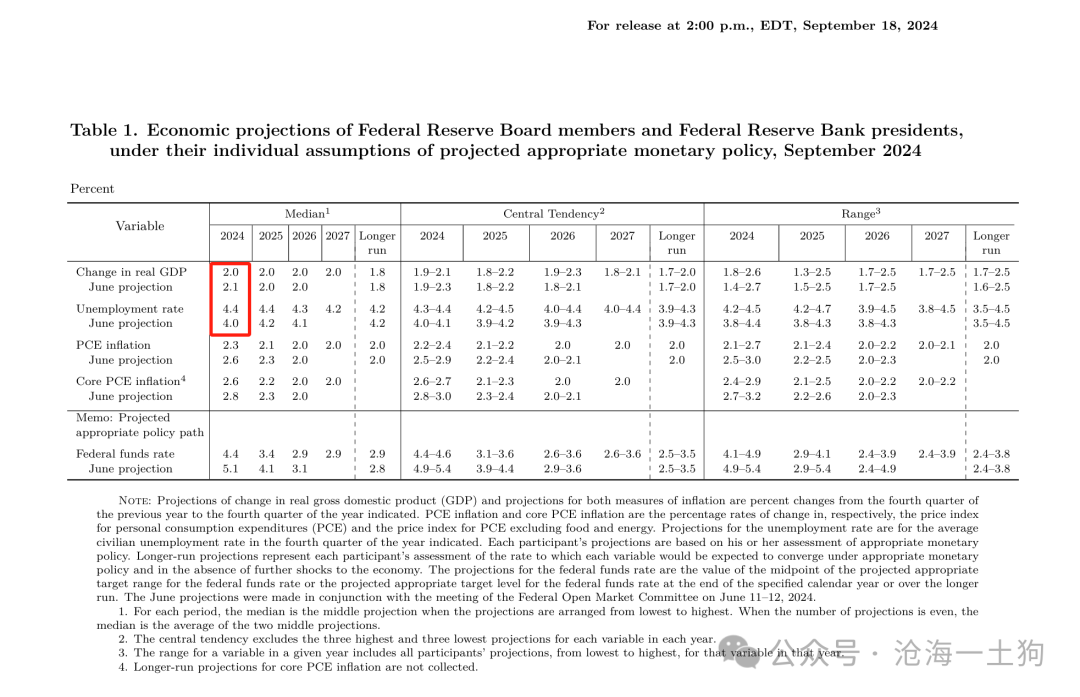

经济展望方面,美联储下调了今年的GDP增速预期,从2.1%下调至2.0%,大幅上调了对失业率的预期,从4.0%上调至4.4%。

此外,鲍威尔表示,

1、基准修订显示就业人数可能会被下调,因此,认为降息50bp是正确的选择;

2、如果当时(7月议息会议时)有就业数据公布,可能在七月就会降息;

他讲这些,主要是想达到两个目的,1、解释为啥首次降息降50bp;2、不想让市场认为50bp是正常的步长。

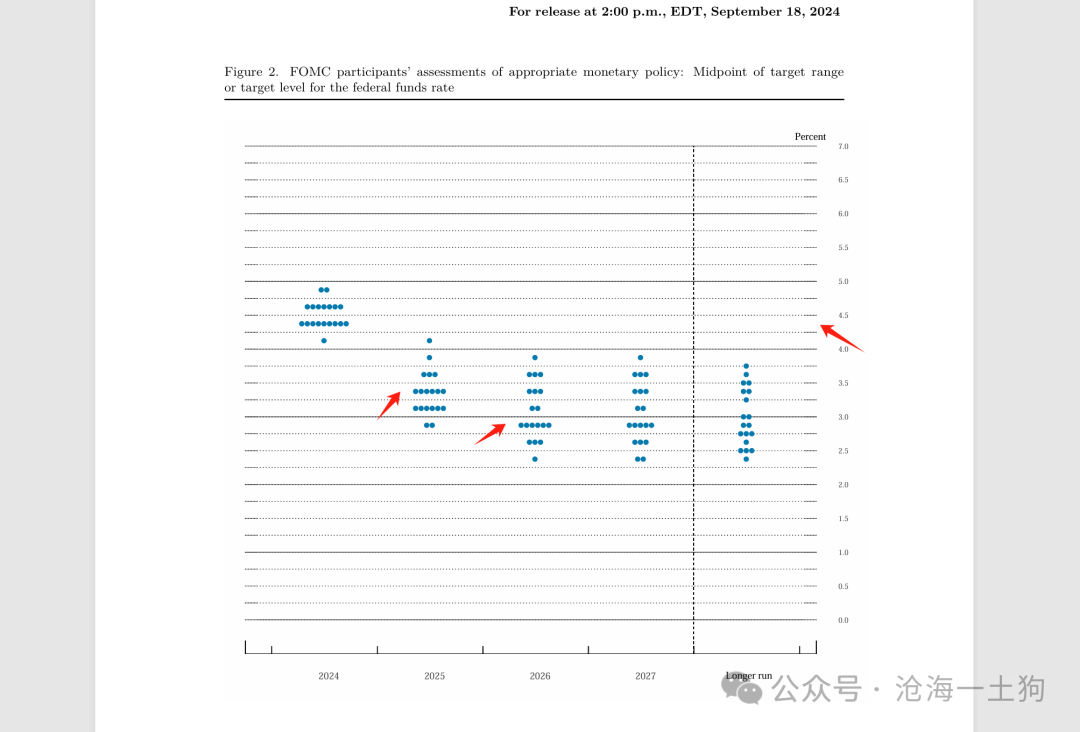

除此之外,为了进一步收紧降息预期,美联储还给出了一个极其鹰派的点阵图:

这个点阵图认为,1、今年还有两次25bp降息;2、明年有4次25bp降息;3、后年还有两次25bp。

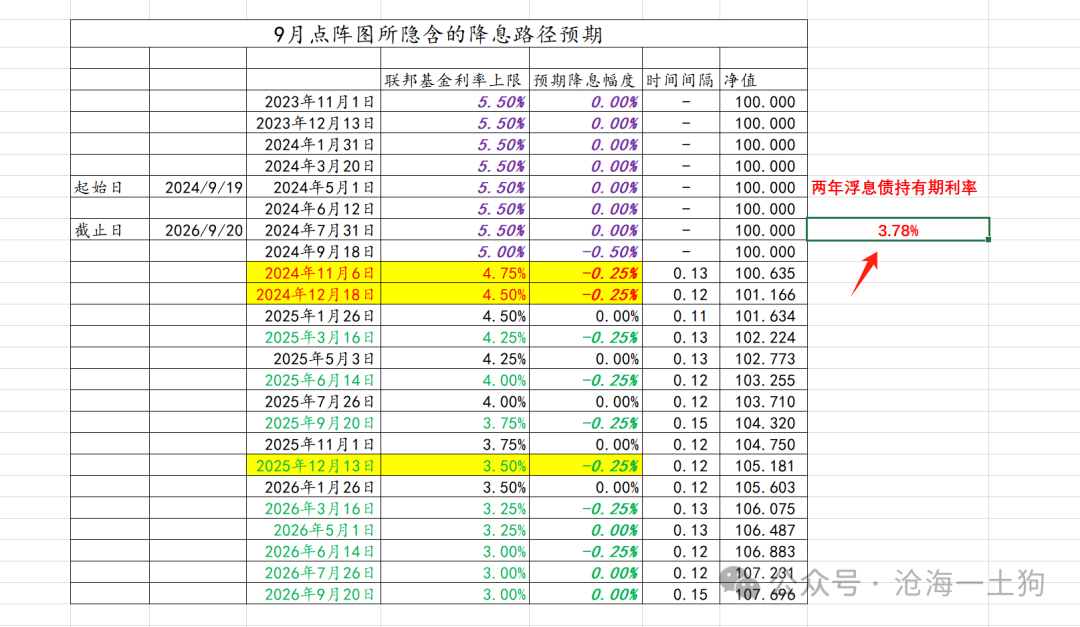

不难发现,这个降息节奏极其缓慢。按照这个路径去预期,两年美债利率应该在3.78%。

总的来说,美联储玩了一把对冲,一方面,首次降息的幅度超预期,另一方面,通过点阵图把降息预期收得很紧。

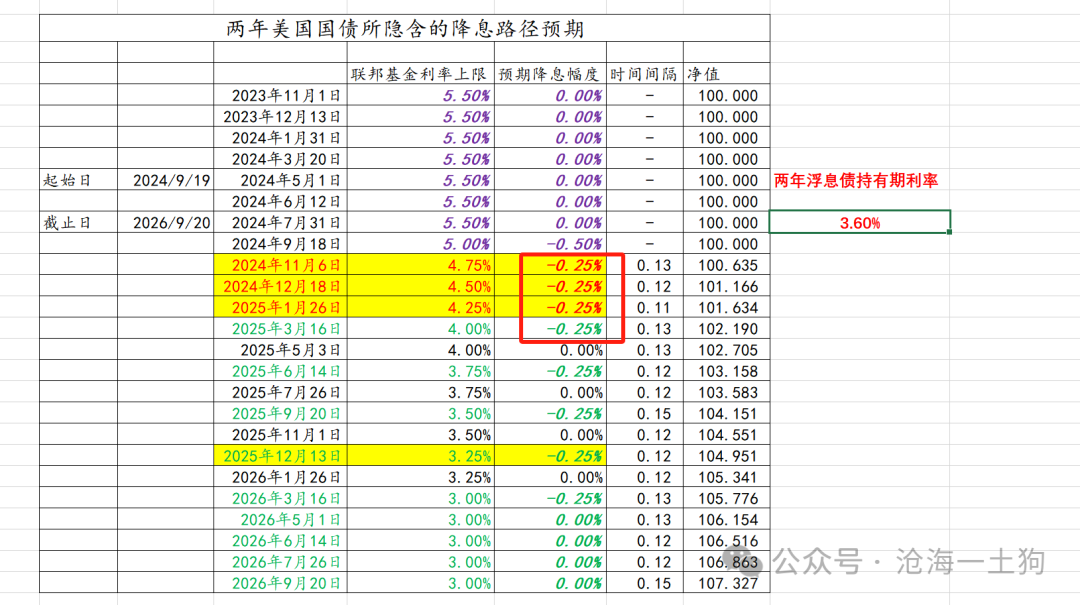

市场对未来降息路径的预期

昨天凌晨,两年美债利率上蹿下跳,市场对美联储这种对冲玩法有一些无所适从。最终,两年美债定格在3.60%附近。

这个利率离3.78%很远,显而易见,市场不太认同点阵图所隐含的降息路径,市场在这点阵图上做了一定的修正。

如上图所示,市场接受一种折中场景:

1、未来4次议息会议“小步快跑”,每次降息25bp,迅速地把联邦基金利率的上限降低至4%;

2、再后来的4次议息会议放缓降息节奏,隔一次议息会议降息一次25bp,进一步把联邦基金利率的上限降低至3%;

这个走法既兼顾了9月的点阵图,又具备一定的现实性,说实话,9月点阵图所隐含的降息节奏实在是太慢了。

当然,这个路径大概率不是现实路径,未来的实际路径会根据经济数据调整,但是,这份路径是目前市场和美联储之间的最佳折中。

为什么美联储要收紧降息预期

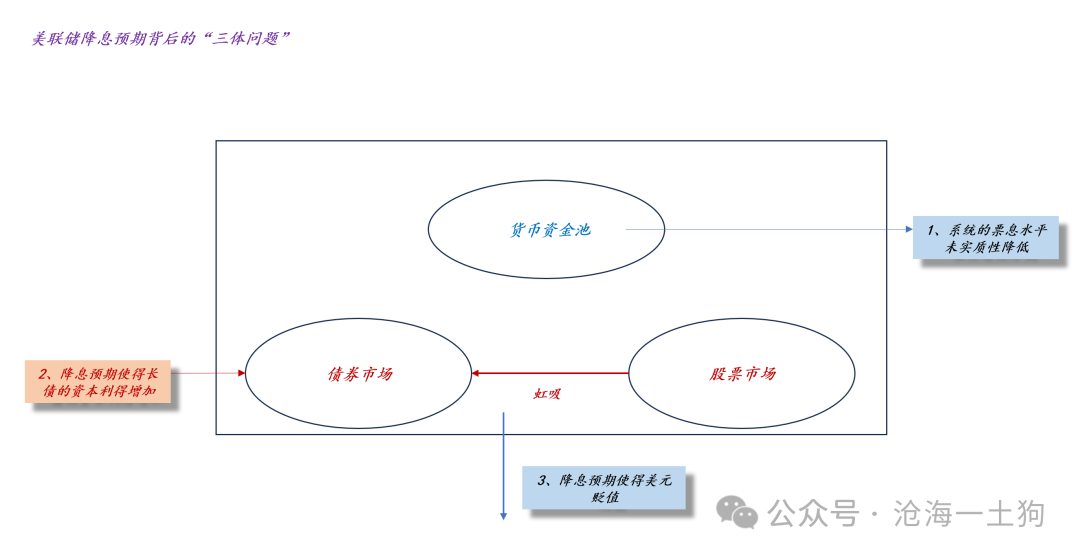

那么,为什么美联储要收紧降息预期呢?事实上,我们在上一篇文章《关于降息预期和降息现实对美股的不同影响》中刚好解答了这个问题:大幅降息的现实对美股是好的,大幅降息的预期对美股是不好的。

如上图所示,单纯的降息预期会产生两个不利影响,1、美元贬值,资本外流;2、债券市场上涨,虹吸股票市场。

最终,会导致美股大幅调整,会给投资者一种错觉:经济要衰退了。事实上,这跟经济状态的关联不大,真正要紧的是不能让降息预期过于丰满。

然而,美联储的一个重要目标就是让经济软着陆,所以,在降息进程中,他要尽可能地收束降息预期,避免降息预期捣乱,给投资者一种经济要衰退的“错觉”。

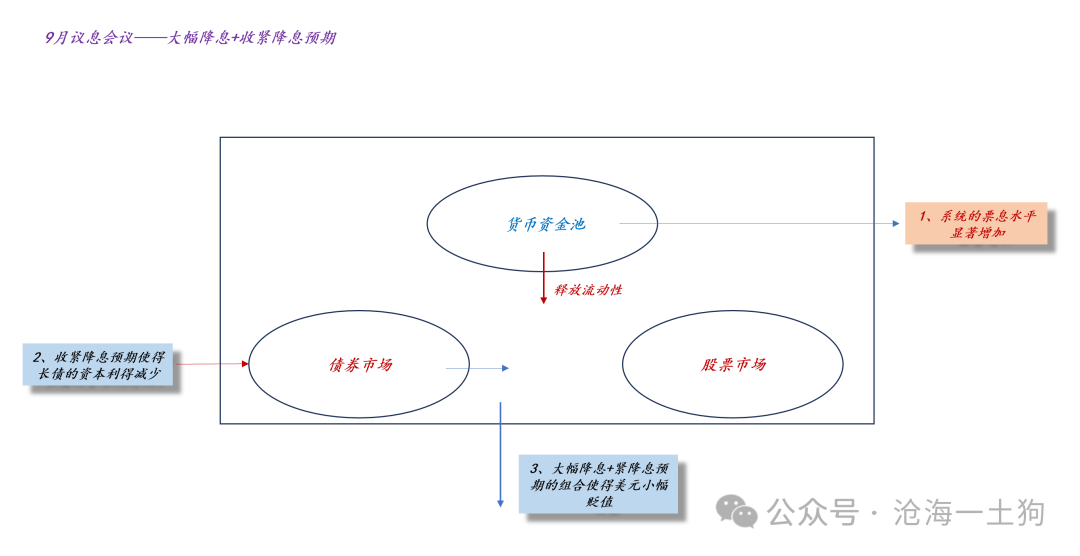

于是,在9月议息会议上,美联储所采用的组合是:大幅降息+收紧降息预期。这个组合会导致:

1、货币资金池大幅释放流动性;

2、债券市场下跌;

3、美元小幅贬值;

如上图所示,十年美债利率上行至3.72%。

如上图所示,美元指数剧烈波动,并未大幅贬值。

最终,我们看到,纳斯达克指数仅仅小幅下跌。

因此,为了让经济平稳地着陆,美联储一定得控制好降息预期,既要让联邦基金利率降下来,又不能让降息预期起太快。否则,就是今年8月初那种失控的场景。

对国内资本市场的影响

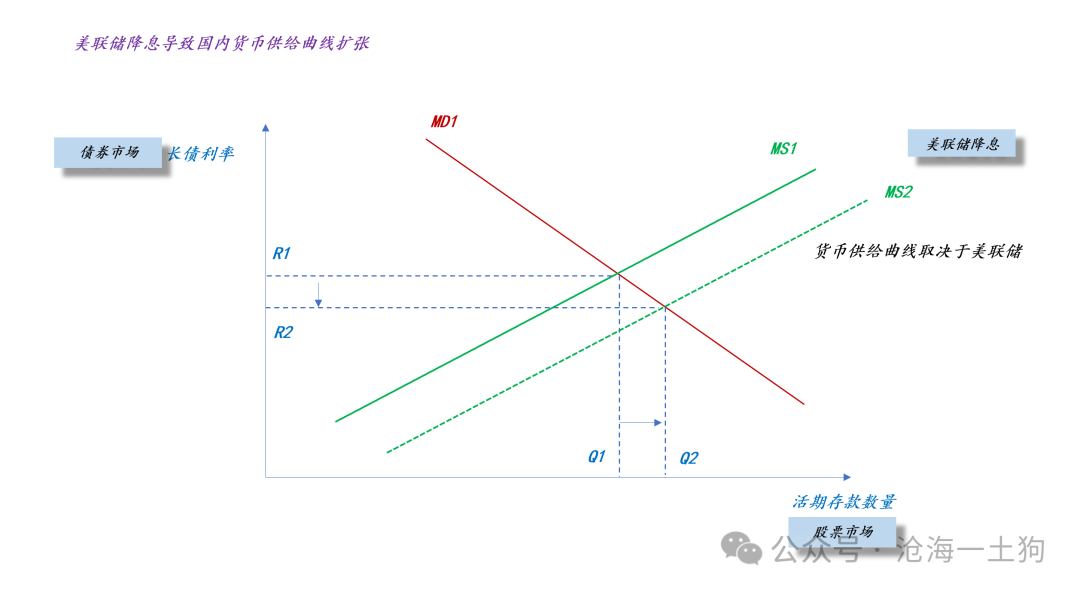

在《关于美联储降息对a股的意义兼论跨境资本流动》一文中,我们讨论了一个观点:全球只有一种货币,那就是美元,目前,美联储掌控中国的货币供给曲线。

因此,美联储降息50bp会导致中国的货币供给曲线直接扩张,压低长债利率和推升沪深300,并不存在一个传导过程——美联储宽松,央行再宽松。因为全球只有一种货币——美元。

那么,中国央行影响的是什么??主要影响的是汇率,即给美元套上一层叫做人民币的衣服。譬如,应对外资行为的冲击。这个过程所影响的是货币需求曲线。

然而,很多人有这样一个错误的认识,以为降准降息是宽松货币,对国内的总需求是好事,实则不然。在目前的场景下,只有美联储降息才是宽松货币。国内的降准降息对总需求的影响要取决于配套政策,有配套政策,降准降息对总需求的影响是积极的,无配套政策,降准降息对总需求的影响是消极的。

如上图所示,由于理财等资金池的存在,风险资产对央行宽松动作的反馈是极其复杂的。一般来说,在重要催化剂事件之前,央行的宽松动作会推动风险资产价格缓慢下跌;直到催化剂事件之后,央行宽松动作的正向作用才全部释放,推动风险资产价格剧烈上涨。这是一个十分反直觉的过程。

那么,什么时候央行才会收拢对国内货币供给曲线的掌控权呢??只有当国内的政策利率显著高于联邦基金利率时,显而易见,我们离那个状态还有很遥远的距离,再等等吧。

ps:数据来自wind,图片来自网络

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。