作者: 券业星球

题图: 券业星球微信公众号

新年伊始,公募基金全情投入A50ETF发行。

和一些基金公司的朋友接触下来能感受到,从去年9月中证2000ETF发行稍显吃力后,首发ETF的竞争,是疲惫地「拖」到了下半场。

按成分股覆盖情况看,目前75%以上的上市公司已经被现有指数充分覆盖,一些头部的企业则在各类龙头指数中反复出现。不可否认,A股可供挖掘的宽基越来越少。

摆在公募基金面前的问题是,斥重金参与新ETF的发行,无论从胜率还是赔率角度看,都已经不再是好生意。

那么是否还存在哪些领域,值得一争呢?

今天的文章,我想借国际资管巨头景顺(Invesco)的ETF布局之路,探讨基金公司通向ETF大厂的另一种可能性。

● ● ●

不止QQQ

接触过美股投资的人,应该大部分都听说过QQQ。

「QQQ」即「Invesco QQQ Trust Series I」,属于单位信托型ETF(Unit Trust ETF),跟踪纳斯达克100指数(纳指100),成立于1999年,如今管理规模在全球ETF中排名第5,由景顺管理。

纳指100是一个全球范围内接受度很高的指数,在「Magnificent 7」一骑绝尘的当下,它是对普通投资者最准确也最友好的敞口——这是指数类产品的另一个优势,降低认知和选择成本。现阶段中国境内的QDII基金中,跟踪纳指100的产品规模要远大于标普500。

2020年10月,景顺推出了QQQM。这只产品与QQQ并无太大区别,只是在费率上更低——给原来的巨无霸复制出一个小兄弟来,恐怕是一般搞产品创新的人很难想出的主意。

在品种竞争、费率竞争激烈的当下,景顺给QQQ续命的另一个手段,是发行另一只低费率版本。此外,老的信托架构的ETF不能融券、不能选择红利再投资,这些缺陷都由QQQM来填补;除了费率更低以外,这只新的ETF因为交易价格更低,更适合零售客户。(p.s. 这种做法并非景顺首创)

三年多以后的今天,QQQM的管理规模超过220亿美元,在景顺ETF旗下排名第三。基于已经被验证成功的产品方向进行持续创新,成为这几年海外资管机构布局被动型产品的一种重要模式,他们称之为「套件」(Suite),简单来说就是对投资范围或指数编制方式近似的系列产品进行打包营销。

QQQ和QQQM之外,景顺在Smart Beta ETF(或称策略指数ETF)和固定收益ETF上拥有独树一帜的标签。

在Smart Beta ETF领域,景顺的产品线囊括了标普500等权(RSP)、低波(SPLV)、质量(SPHQ)、GARP策略(SPGP)等传统因子类ETF,以及罗素1000动态多因子(OMFL)这样持续吸金的新型策略指数产品。

十多年来,景顺也将Smart Beta引入固定收益ETF,陆续做了很多尝试。

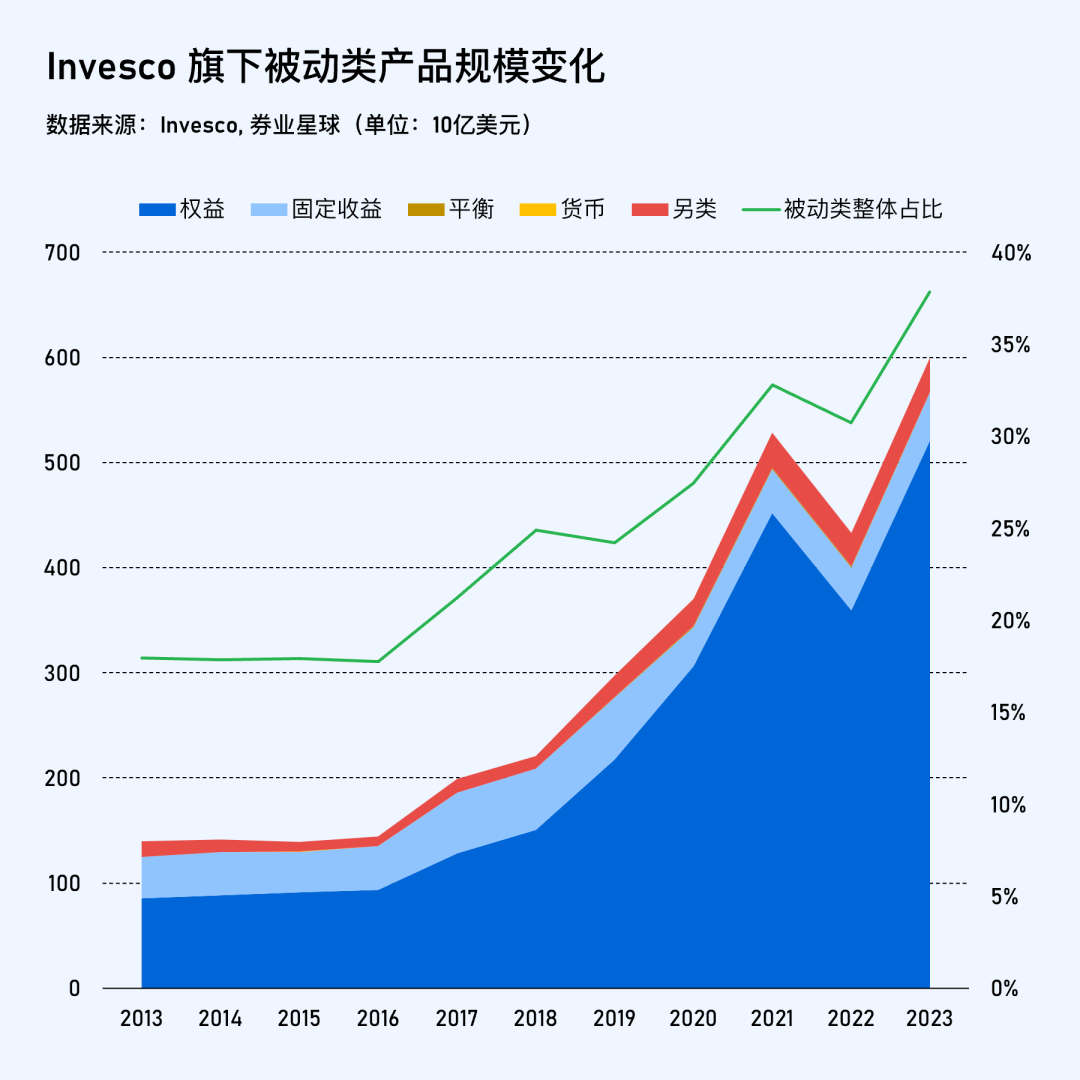

受益于旗下多数ETF产品多年来保持净流入,到2023年末,景顺旗下ETF总管理规模达到6,000亿美元,是全美第四大ETF管理人(贝莱德>道富>先锋领航>景顺)。被动类产品占到Invesco全部管理规模的37.85%,占比逐年提升。

ETF是个一旦卷起来,就很难停下来的游戏。作为ETF第二梯队里的头部玩家,今年1月份,景顺与加密货币研究机构Galaxy联合推出了比特币现货ETF(代码BTCO)。

海外的ETF发行商同样很难赚钱,一些规模做不大的小品种会自动消亡。除了全力做大核心品种的AUM之外,资管机构有两种办法去提振收入,第一条路是抢跑新品种,在竞争对手全面降费之前享受一段时间的相对高费率,比如这一阶段的比特币现货ETF;第二条路是基于自身的研究优势,尝试开发新的Smart Beta品种,或者直接推出主动管理ETF。

● ● ●

景顺的并购史

景顺(Invesco)的前身是Amvescap,由早期的INVESCO PLC与AIM Investments合并而成,公司以主动管理见长。

2003年,在全球首只ETF——标普500ETF(代码SPY)问世十年之后,Smart Beta ETF产品走入大众视野。这年4月,Rydex发行了标普500等权ETF(代码RSP),成为全市场首只「聪明贝塔」Smart Beta ETF。Rydex后来被古根海姆(Guggenheim)收购;再若干年后,古根海姆被景顺收购。

尽管在今天看来,Smart Beta ETF已经非常普遍,但在20年前,探索「非市值加权指数」显然是前景不明的另类路线。

2006年,景顺的前身Amvescap收购了PowerShares Capital Management——这家机构同样醉心于开发各种Smart Beta ETF。景顺保留了「PowerShares」品牌,截至2006年末,PowerShares旗下拥有69只ETF和对应85亿美元管理资产。

这里插叙一句,PowerShares聚焦Smart Beta ETF的一个重要原因在于,当时巴克莱(Barclays)和道富(State Street)对于传统市值加权指数的布局已经饱和,且大部分产品费率低于0.3%,而Smart Beta ETF的管理费水平可以保持在0.6%。再后来,巴克莱将其资管公司Barclays Global Investors及其子品牌「iShares」卖给了贝莱德(Blackrock)。

2016年,景顺收购了一家以顾问业务为中心的数字解决方案提供商Jemstep。两年后,又收购了英国的同类机构Intelliflo。同样的案例广泛存在于那一阶段的全球各大资管机构之中,从这里可以看到资管机构向顾问服务延申的路径,这里不展开。

2017年,景顺收购欧洲独立ETF管理人Source,对EMEA地区(欧洲、中东及非洲)的零售市场实现了更全面的覆盖。

2018年,景顺完成了对古根海姆(Guggenheim)旗下ETF业务的收购,吸收了后者旗下约388亿美元管理规模,以固定收益ETF为主。此后,PowerShares正式更新品牌名称为Invesco ETF,标志着公司ETF业务进入了一个宽基、Smart Beta、固定收益多足鼎立的新时期。

同年,景顺与奥本海默基金(OppenheimerFunds)合并,总管理规模增至1.2万亿美元。收购完成后,景顺引入了原机构旗下的诸多重要ETF系列,包括这几年风生水起的Russell 1000® Dynamic Multifactor ETF(代码OMFL)。

对比来看,并购并不是中国国内资管机构的主线叙事。受限于牌照管理模式,中国境内基金公司的并购更多发生在产业资本之间,几乎没有同业并购的案例。

● ● ●

爆款ETF的天时与地利

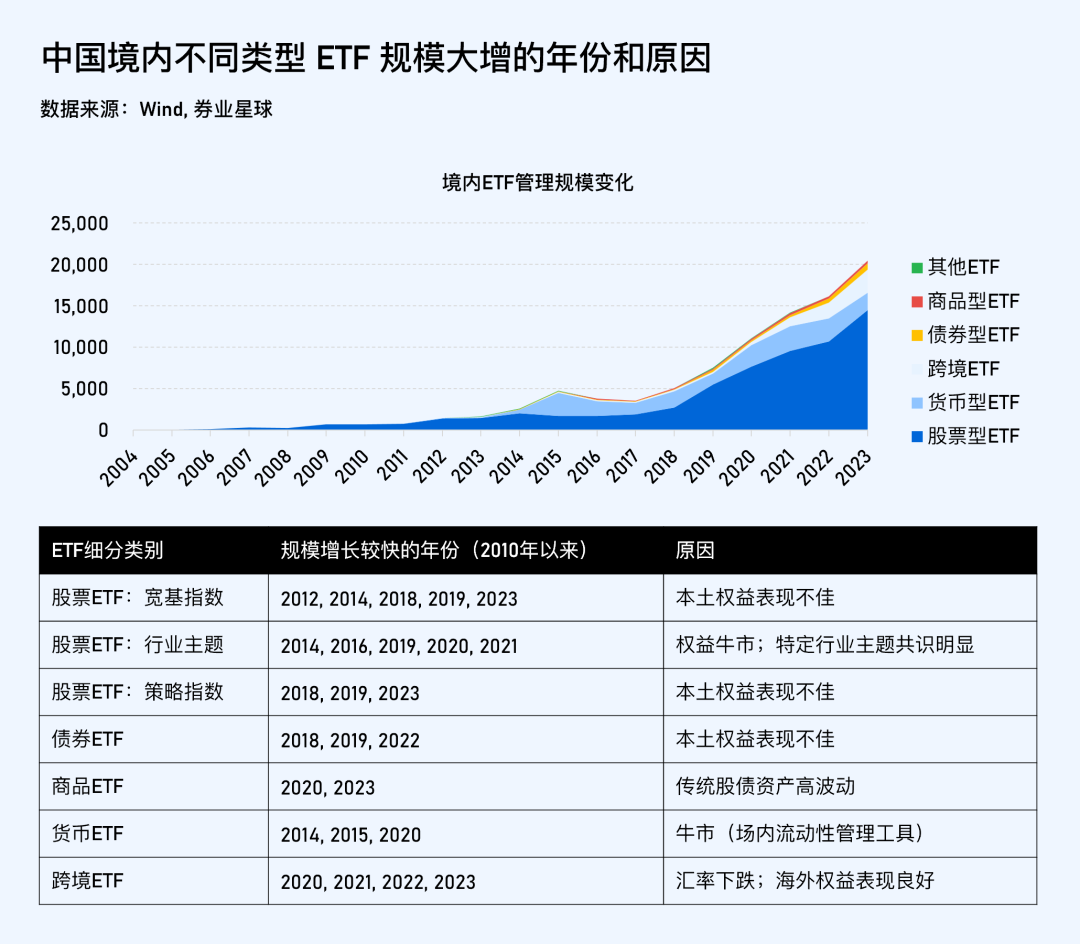

并不是任何时候,任何类别的ETF,都有做大的机会。我们把视野挪回A股,基于这里的环境,仔细研究各类别ETF的规模增长,可以总结这样一些经验:

◾ 宽基指数ETF受益于整个ETF市场渗透率的提升,在不同年份里,规模均有提升,但是总体而言,熊市里规模增长更快。

◾ 行业、主题类ETF过往主要由牛市驱动。牛市里行业、主题投资繁荣,基金公司发行节奏快。随着「降速提质」的新环境到来,可提供超额回报的行业系统性减少,加之老产品已经稳据多数重要敞口,行业主题类ETF新产品跑出来的机会也随之减少。

◾ 跨境ETF(QDII-ETF),不管是海外宽基还是海外行业主题,近几年一直保持高增速,与汇率变动和中国本土投资回报偏弱有关。

◾ 策略指数ETF(Smart Beta ETF或智能贝塔ETF)同样存在追求超额回报的逻辑,但与行业主题的实现路径有所不同,它更加受机构投资者认可。整体看,此类ETF在主流敞口回报不佳的年份,能够获得更好的资金流入。

总结来说,基金公司对于ETF产品线的布局,最后成功与否,离不开对市场环境的预判。A股较早期的一些ETF产品,比如发行于2006年的红利ETF,如今可谓大放异彩,但其实放在当时那些年看,算不上成功——占了地利(同类产品少),但过了十多年才等来天时。今天的ETF新产品,恐怕已经没有那么多时间可以等。

而现在,似乎恰巧是Smart Beta类产品值得施以浓墨、大书特书的新阶段。

● ● ●

写在最后:ETF的下半场

从景顺这家全球资管巨头身上,可以归纳的经验有很多,比如对收购对象的精确考量,以及针对重点敞口的组团式布局。

然则对于中国的基金公司,更重要的是从战略上理解和接受错位竞争。在ETF的上半场,这也许并不重要,但未来它会变得很重要。

景顺对ETF品类的布局,折射了成熟市场ETF发展的路径——从规模指数到行业主题,再到策略指数。回到本土环境,现在需要仔细推敲的问题是,到底有哪些因子在国内真实有效,投资结果上能否站得住脚;另外,怎么做好Smart Beta的推广。

这两年海外ETF市场最新的经验是,当被动型产品行至顶点后,便开始向主动管理寻路。未来大家也许会看到,主动管理类ETF在市场中的占比会逐渐提升,同时撼动现在看似稳固的竞争格局。

市场的有效敞口始终在变,这决定了基金公司的ETF竞争是一场无限游戏,一直有阶段性的赢家,但没有终局。

一句话,身在快速升腾阶段的中国ETF市场,非第一梯队的管理人如何向前突围,景顺的案例,很多地方可作参考。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。