作者:尽调帮主

题图:尽调帮主微信公众号

大家好,我是帮主,深耕衍生品领域,专注成就小而美的投顾团队。

又是选个周末出消息。。。(被动卷起来了)

昨天(周日)下午证监会发文,为贯彻以投资者为本的监管理念,证监会经充分论证评估,进一步优化融券机制。

出了相关公告:

具体内容为:

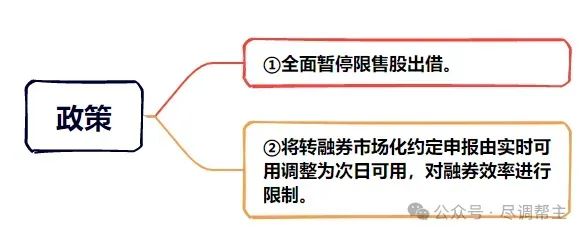

①全面暂停限售股出借。

②将转融券市场化约定申报由实时可用调整为次日可用,对融券效率进行限制。

因涉及系统调整等因素,第一项措施于今日起实施,第二项措施于3月18日起实施。

相关内容已经有不少KOL就文字或视频形式做了解析,巧的是上周刚刚分享一位多空策略管理人→多空最后的红利期,双倍alpha的稳健管理人,也有一些投资人朋友来问到我看法,是不是真的就多空“最后的”红利期,相关讨论声此起彼伏,经过和一些业内好友的交流,也给一些投资人朋友简单解析一下。

两条新规简单解析

①全面暂停限售股出借。

今天开始正式实施,简单理解就是融券券源中将限售股进行剔除。

此政策其实是对去年10月政策的进一步收紧,大家心中都有预期。去年,限售股出借融券问题引发市场关注,为维护市场公平,证监会加大了对限售股出借融券的监管力度。2023年10月,证监会发布通知取消上市公司高管及核心员工通过参与战略配售设立的专项资管计划出借证券,并适度限制其他战略投资者在上市初期的出借比例和方式。

同时在上述新规发布之后,证监会通过加强穿透式管理、现场检查、监管处罚等方式督促券商严格落实新规要求。总体效果来看,政策落实效果符合预期。新规实施以来,战略投资者出借余额降幅近四成。并且新规发布后存在高管战略投资者的新股上市,上市初期均未发生出借。

对于融券市场来说,整个市场的券源在减少,对于私募基金管理人等相关资管行业人士来说,如果没有使用到这类券源,目前并没有直接影响。影响主要是对一些大宗定增/折价套利策略,相对应的管理人于去年政策发布时其就已经在做相对应的调整,通过寻觅更多的项目渠道或采用股指期货对冲转变为中性策略。

②将转融券市场化约定申报由实时可用调整为次日可用,对融券效率进行限制。

这里要注意的是它针对的是转融券市场。

转融券指的是有券源优势的公募等机构(上游),通过把券借给券商,再由券商出借给私募机构等融券需求方(下游)。而这一规定本质是对券商和上游券源的交易结构做了限制,即券商当天从公募基金等机构借来的券,第二天才能借给下游(私募机构等)。

而对于整体融券市场来说,盘中实时券的减少,这对盘中实时补券依赖程度较高的策略会产生较大影响。如果策略本身对于盘中实时券的依赖程度高,则会有一定影响,而对于提前约券的策略,由于盘前约的券本来已经在券商池子里,且预测周期即持有期限长的管理人,并不依赖于当日转融券市场的新增券源,则影响不大。

对多空策略的影响

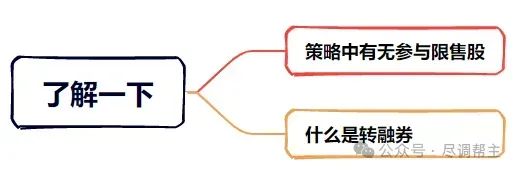

①了解策略中有无参与限售股。

大多数多空策略产品底层不含限售股或极少量,对于多空策略的私募基金管理人而言,如果当前配置中有涉及到限售股这一块,则会有一定流动性风险,如果这类标的本来也是剔除在选券范围外,短期则不会有直接影响,且大多数本身以量化模型进行操作,基本保持着持股分散,个股集中度都不会很高,相对风险分散。

第一条政策对于多空策略影响相对有限。

②了解什么是转融券。

第二条政策主要是针对转融券,要了解到的是其主要是上游(公募等券源提供方)和券商的交易结构,私募机构融券端属于下游跟券商的交易结构,则与此条政策并非直接关系。

转融券借券,调整上主要是由借券的T0成交限制为T+1成交,而目前大多数券商的转融券本来也还没实现T0可用,还是以T+1的模式为主;主要是影响一些头部券商,其与公募合作,能够做到当日可用,政策实施后则暂停。

注意的是,实时券依旧可以正常使用,实现T0交易,只不过由于政策下对于融券效率的打压,一定程度上会使券息有略微提升,且加上供给端(券源)的减少,收益来源端会有一些削弱,不过对于本身低换手,预测周期即持有期限长的多空管理人影响小。

并且机构的券源需求保持稳定且近期有更多人关注此类策略,未来券源则成更为稀缺的资源。

总结

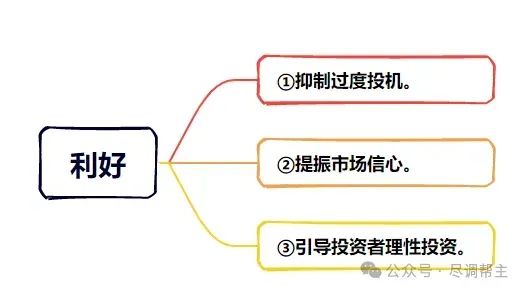

此次政策,本质来说对于市场属于利好消息。

①抑制过度投机。

转融券作为股票卖空的一种方式,通过对融券效率的限制,可以对市场的卖空力量进行约束,有助于抑制投资人过度投机,维护市场稳定。

②提振市场信心。

加强对融券业务的监管和调整,可以向市场传递出监管层对市场的关注和重视,制约机构在信息,工具运用的优势,减少个人投资者和机构投资者的交易差距,更有利于营造公平市场秩序,提振市场信心,增强市场稳定性。

③引导投资者理性投资。

限制转融券卖空操作,引导投资者理性看待市场,减少盲目跟风和过度交易行为,同时突出从严管理,阶段性限制所有限制股的出借,进一步加强对限制股融券监管,同时打击借融券之名,行绕道减持,套现之实的违法违规行为,有利于市场长期稳定发展。

总而言之,市场信息多,帮友们不用过于紧张,距离第二条正式实施还有一段时间,同时涉及的券商,资管机构也在开始就政策进行着相对应的调整,至于还有哪些具体影响,后面还需考究,欢迎讨论交流。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。