2025可能和2024很不一样

作者:培风客

题图:培风客 微信公众号

每到年底都会有很多展望,而如果我没记错,在过去几年里面,几乎年底的市场共识预期就没有正确过。

- 2019年11月之后市场相信了2020年联储不会降息,然后3月份就降息到了零

- 2020年底,对全球V型复苏的持续性和通胀会走高但可控的看法铸造了2021年Q1鲍威尔说的“通胀是暂时的”

- 2021年底,对联储加息的高度判断严重不足

- 2022年底,对美国可能萧条的担忧,对中国疫情放开后复苏的乐观

2023年大家刚刚经历就不用赘述,其实2023年已经算是比较好的了,因为大家在2023年发现财政才是美国经济的主要影响因素。但无论是降息时间,还是交易节奏,市场的预期依然没有准确可言。我还记得2023年年底,市场对通胀的看空,商品的低库存和基金在一些品种上的净空头。

我不是想嘲笑这些共识预期,因为有一些里面错误我也犯了...这里面有很多看法也是我在那个时候坚信的。而那些看对的,与其说是看对了,不如说是一些模糊的正确。2019年因为期限利差倒挂而相信硬着陆,最后硬着陆是因为疫情。2020年底对通胀的相信更多是基于对于商品轮动规律和供给不足的看法。

所以就是那句笑话,问题的关键是找到关键的问题。是什么让过去几年市场的预期如此飘忽。

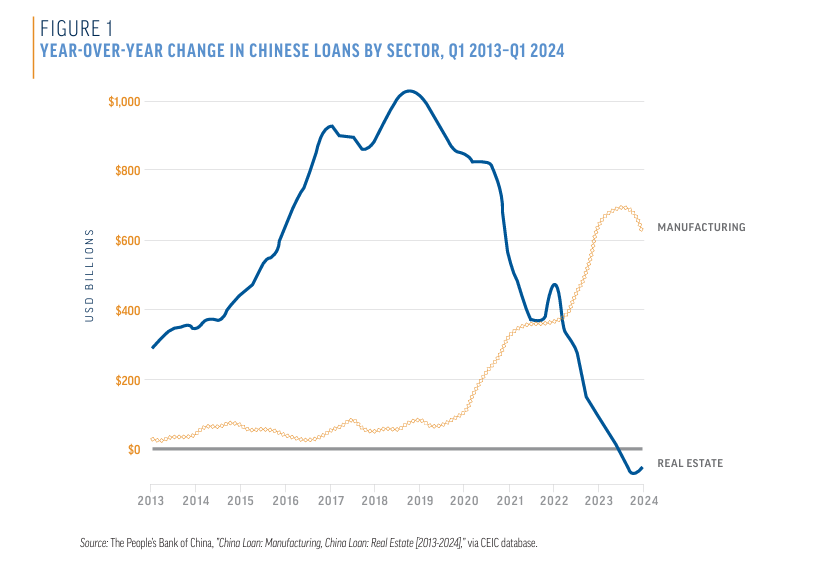

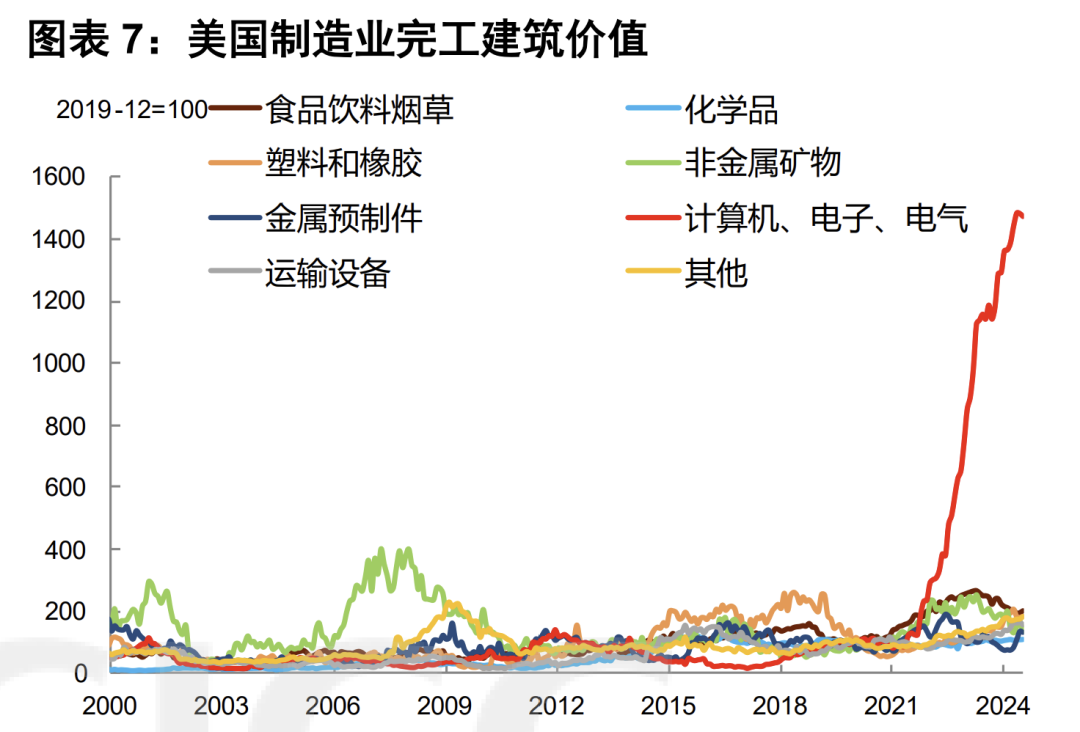

我觉得下面两个图可能是问题的核心

对于中国来说,2018-2024年六年时间,对于美国来说,2021-2024年三年时间,除了我们经常讨论的经济周期,利率汇率,财政之外,对于制造业的投资都是激增的。这种增长,不完全是经济的考量。所以某种意义上说,过去三年到过去六年,经济就不是一个完全自由的东西。

当然这里面会有差别,之前说过,中国是一个制造业国家,逆全球化天生就是通缩压力,美国是一个消费国家,逆全球化天生就是通胀压力。落实到具体就是中国制造业尤其是2021年之后的制造业投资,带来了投资项目产成品的通缩压力。美国制造业投资所需的资本品则有更多通胀压力

而这只是区别的一部分,还有例如中国经济结构中,投资本来就和消费失衡,这种投资加剧了消费的压力,加上通缩的压力,利率和通胀一起走低。美国经济结构中,投资本来就偏低,所以某种意义上虽然美国很多制造业投资效率不高,但对经济的帮助却真实存在,因为他本来制造业是短缺的。补短板就算补得一般也是利好。

我还可以列举很多例子。但关键是

这种制造业投资,是地缘政治压力,和产业竞争压力的合集,他并不是一个完全出于经济周期或者平衡经济的考虑。

之前我其实没有感觉,但有一次听一个讲座我发现,其实台海之间那根弦的紧绷和乌克兰区别也并不大,如果一些条件被触发,留给北京的反应时间也就1-2天,很多事情其实也没得选。从北京2016-2017年说要继续推进供给侧改革到贸易战爆发也就1年,从尝试摆脱芯片和石油进口占比太高的问题到小院高墙的雏形形成也就1年。这种反应速度是很惊人的。我今天看欧洲今天开始说自己能源成本太高,投入太分散没有形成产业合力,如果你对比美国和欧洲的政策思路和反应速度,你会发现美国例外论有一个最基本的逻辑就是:美国确实比欧洲牛逼很多很多。

就像之前说的,我不觉得这个问题现在已经解决,因为战争是政治的延续,中美其实有一个被隐藏了很多年的矛盾

- 中国因为清末的百年屈辱,无论从政治上还是从群众心理上,不能接受自己处在绝对不安全的位置。这种诉求可以有很多种表达形式,无论是祖国统一,还是发展的权力。换而言之,中国需要安全,虽然我们不追求绝对安全,但不能接受自己绝对不安全

- 美国追求的是自身的绝对安全,这是世界霸主的固有做法,如果不做到这一点他就不成为世界霸主,连自己的绝对安全都保证不了还当什么世界领袖

而一方的绝对安全就是另一方的绝对不安全

这个矛盾可以被很多东西掩盖,在过去是贸易,双方的互补,在未来几年可能是美国的孤立主义和中国的内部改革诉求。但我相信会有一天大家需要坐下来面对这个问题。这并不是历史的新发明,无数世界第一和世界第二都在这个问题上需要想办法。只能说如果能找到和平的解决方法会是中美共同的幸运,而基本假设可能不太好听。

所以如果说长期一点,看5-10年的维度,中国和美国在科技革命,产业投资,制造业先进技术上的投资并不会停下来,因为就像上面两个图那样

- 中国在进口依存度很高的时候,如何能相信自己是安全的而不做投资

- 美国看到制造业第一的国家开始大量投资制造业,如何能相信自己还是安全的?

但既然我们说的不是长期,而是2025年,那就要好好坐下来思考一下,2025年,中国还会继续过去几年那种不顾经济平衡,继续投资制造业而压制房地产的诉求么?或者美国还会继续在高财政支持下继续加码制造业投资么?

我觉得两个答案都是不会,因为中国的做法已经引起了社会的压力和经济的失衡,其实这些失衡是2017年-2021年被反复提起的,我上面说的这些失衡,在2021年的时候就被说起过很多次,叫做如果外部需求结构变化,那么内部的消费必须足够有弹性才能保证GDP增速稳定,而不管2021年是外部压力太大,还是判断过于乐观,在2021年继续加码的制造业投资而非消费平衡,让这个问题到了今天,必须用更大的剂量去解决。

美国更是如此,美国大选里面选民对于政府支出过高的反对是排名前三的诉求。所以美国需要的是一次换挡,从强财政高利率,变成低税率弱财政低利率,用更加有利于大公司的方法,去吸引大公司投资而不是政府投资。这在共和党更替民主党的时候是很正常的思路。但过程可能会有一些波折,因为这种换挡很难完美切换,人都换了一茬,如果节奏还是完美的那只能说太丝滑了。当然这个也取决于联储的做法,例如如果12月FOMC联储提前鸽派一点,这个过程可能更顺畅一点,如果联储觉得应该乘此机会,把通胀继续压低到2%附近再降息,那么这个过程可能颠簸一点。

但不管怎么说,我觉得过去几年的很多假设目前都有了短期熄火的可能

- 部分出于安全考虑,中国的制造业投资凌驾房地产,投资胜过消费的发展模式已经遇到了南墙

- 美国民主党治理下的强财政高利率遇到了喜欢小政府低利率的新政府

- 地缘冲突高发有了缓解的迹象

所以我最近读很多2025年的展望,很多都是2024年的延续,我觉得这个就多多少少令我警觉,2022-2023年之前大家都低估了新范式,2023年之后开始注意这个新范式,但选举结束后包括9月底中国的一些思路变化,我觉得这个故事短期可能要停一下。这不意味着中美的故事结束了,用邱吉尔的话说

这不是结束,甚至不是结束的开始,而是开始的结束

我反正觉得2025年的投资主线和2024年会有不同

最后我想多说一段蛇足的话。中国古代很多时候,一旦士大夫群体,发现自己在政治上,经济上,军事上都没有了希望,就会有一种虚无主义的思潮。中国几次神州陆沉,之前都有这种想法,例如魏晋南北朝时期最为典型,南宋宋理宗时期亦然。

“十年亦死,百年亦死,仁圣亦死,凶愚亦死,生则尧舜,死则腐骨,且趣当生,遑恤死后”

“夫时之所贤者为君,才不应世者为臣,若天之自高,地之自卑,足自居下,岂有递哉“

然后这种悲观往往都会自我实现,而且结果往往并不好,王衍是最后葬送西晋的人,风姿潇洒,然后年轻时候谈玄学,说”贵无“,以无为本,意思就是什么是都不要做,做了也没用,凡事都有自己的规律。所谓有生于无,无名无形是有名有形的根本,一切无为而治就好。但说一套做一套,说是说贵无,但和两个兄弟王敦王澄谈论事情就是狡兔三窟,为自己做好打算

”荆州有江汉之固,青州有负海之险,卿二人在外,而吾留此,足以为三窟矣“

最后身居高位被推上主军的位置,一朝兵败身死,求石勒绕过自己,最后被活埋的时候说的是

呜呼!吾曹虽不如古人,向若不祖尚浮虚,戮力以匡天下,犹可不至今日

(虽然我们这些人不如古人,但如果不一天到晚崇尚虚无浮夸,努力经营天下,何至于身死人笑神州陆沉!)

多年以后恒温北伐,说的话和他死的时候没什么区别

遂使神州陆沈,百年丘墟,王夷甫诸人,不得不任其责!

(神州陆沉百年,中原废墟一片,王衍这些人难道没有责任?)

我觉得大部分读者都不会是王夷甫这样的高位,我其实不觉得天下兴亡匹夫有责,因为有些时候你想负责也轮不到你。但能力和责任匹配,在家庭中,在家族中,在公司中,在社团中,也是一样。值此大变局的年代,我并没有看穿历史的慧眼,但一般来说,只要按照自己认定的方向去做事,就不会太差,每个人的经历和经验,能力和技能不一,会有自己的方向和方法。

但唯一我比较确定的事情就是:如果你什么都不做,每天扯空谈然后幻想事情会自己好起来,那么情况有可能会落到王衍这个尴尬的局面。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。