作者:量化君也

题图:量化君也微信公众号

最近小伙伴们在不少的投资群刷到过这张雪球的爆仓图吧,在替张总惋惜之际,也担忧接下来雪球批量敲入对大盘的影响。

刷到过一些短视频,也看到过一些评论发言,说雪球批量敲入会把大盘砸下去,我又感受到了一些萌新对“复杂”金融产品的误解,于是爬起来上钟唠唠,虽然近期行情不好,但雪球产品可不背这个锅,本期文章结论先行:雪球批量敲入不会有直接砸盘的作用,最多是影响股指期货基差和投资者信心。

先来说说雪球产品是什么,它可不是某同名网站或App发行的金融产品,它之所以叫这个名字,是因为这个金融产品的投资收益能像滚雪球一样,只要市场不发生雪崩式下跌,持有时间越长,获利就越高,越滚越大。

它实质上是一个具有敲入敲出的障碍看跌期权(场外),投资者是卖方,券商是买方,不理解也没关系,简单地,你就把雪球产品看成是你跟券商的“赌约”,这款游戏一般是这样玩的,核心要素如下。

其实雪球有很多种类,这里以经典的中证500雪球玩法为例,看懂这个,其他的也不在话下。它的核心要素最重要的有两个,一个是敲出价格,也称为敲出条件,一般是定在期初指数价格的103%~105%,上穿这个价格就称为敲出;另一个就是敲入价格,也被称为敲入条件,一般是定在期初指数价格的70%~80%,下穿这个价格就称为敲入。你是否盈利,全看标的指数行情和敲入敲出价格的位置关系。

其他重要元素还有3个,其实还有更多,足够方便咱理解就可以了,不用死扣细节。一是挂钩标的,也就是中证500指数,另外主流的还有中证1000指数;二是票息,也就是上图中年化票息20%,这是雪球产品一年能赚到的收益上限,一般在10%~20%左右;三是产品期限,也就是你跟券商的赌约有效期是多久,一般是12个月和24个月居多。

核心要素说完了,来看看咱如果买了雪球产品之后,是怎么赚钱和亏钱的,这就要看有没有发生敲入和敲出,以及期末指数价格和期初指数价格的关系,这一共分为5种情形,接下来细聊。

情形1:未敲入,未敲出(盈利)

在整个雪球产品存续期间,中证500指数价格既没有上穿敲出价格,也没有下穿敲入价格,那就是稳稳地每年赚20%的票息。

情形2:未敲入,有敲出(盈利)

假设在第7个月中证500指数价格上穿敲出价格,发生了敲出,那这个产品就立马结束了,你跟券商的“赌约”立即解除,归还本金外,券商按持有月份数给你折算票息,期间一共赚了20%*(7/12)=11.7%。

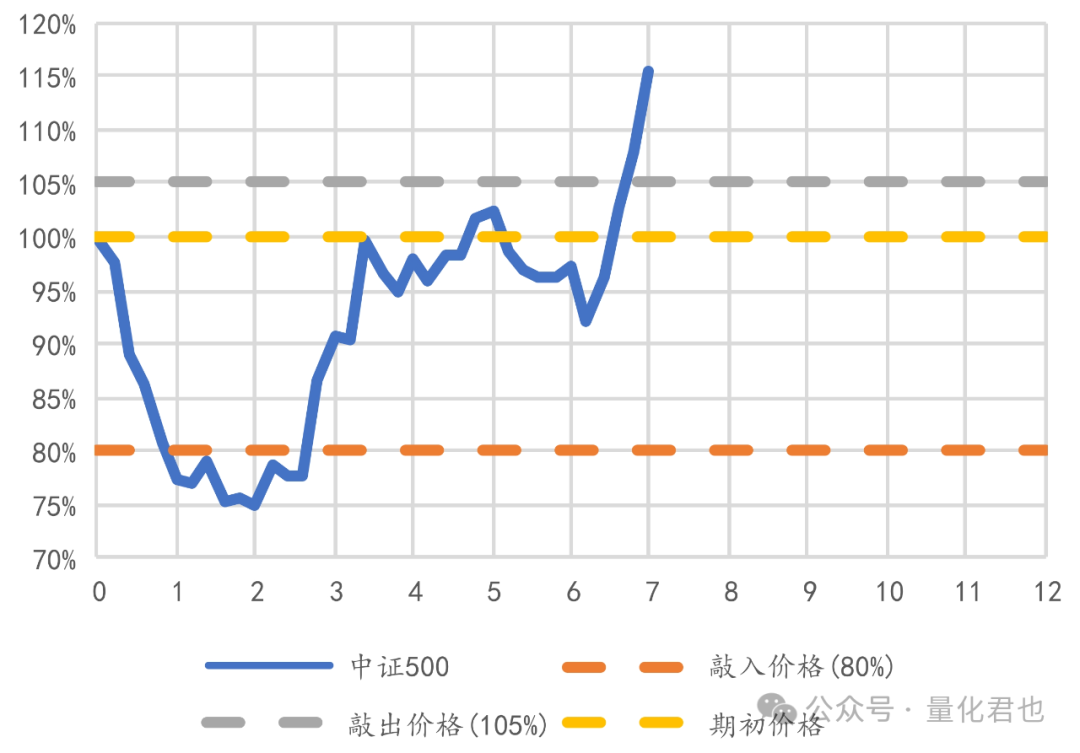

情形3:有敲入,有敲出(盈利)

这期间虽然中证500指数下穿敲入价格,触发了敲入,但是在第7个月拉回来了,出现了敲出,那情况跟上一种情形是一样的,产品立即结束,券商给你11.7%的票息和归还本金。

情形4:有敲入,未敲出,期末价格>期初价格(保本)

期间出现了敲入,中证500指数期末价格也未能上穿敲出价格,但高于期初价格,你很幸运,虽然没有收益,但保住了本金,不赚不亏。

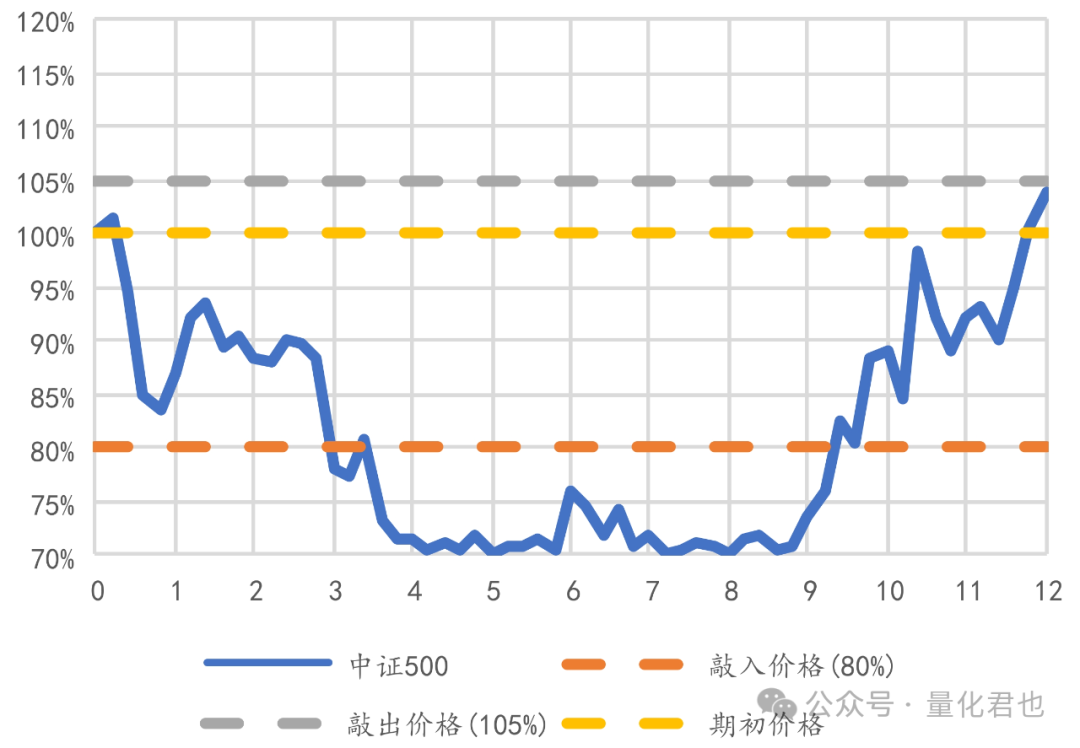

情形5:有敲入,未敲出,期末价格<=期初价格(亏损)

对投资者来说,这是最糟糕的情形,期间出现了敲入,中证500指数期末价格也未能回到期初价格之上,自己就需要承担实际的亏损,指数在此期间下跌多少,自己就亏损多少,到期后券商会归还你剩余本金。

对投资者来说,雪球产品主要起到一个跌幅缓冲的作用,只要指数跌幅在20%以内(有的是30%),没有跌破敲入价格,那最终肯定是盈利的,只是作为这个缓冲作用的成本,投资者牺牲了收益,指数涨得再厉害,你的最高收益就是那固定的票息。

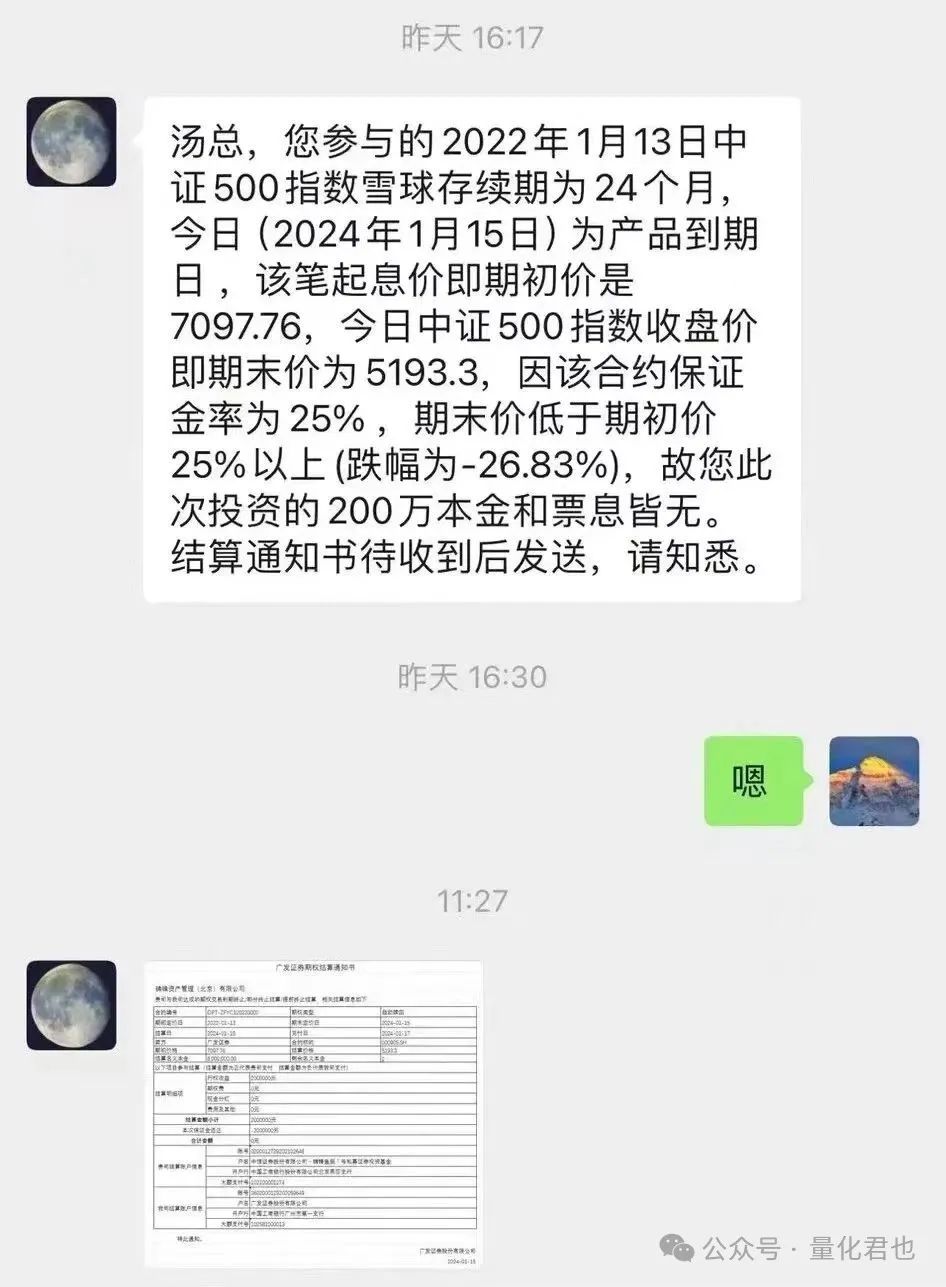

有的人就是看中那“高额”的票息,觉得只有指数大跌触发敲入且最终价格低于期初价格时,自己才会亏损,但世间最不缺少的就是意外,没有意外的话意外就来了,地板下面还可能有十八层地狱,汤总就是这么亏损的,关键他还上了4倍杠杆,200w本金买了800w的产品,指数跌幅超过了25%,本息皆无,不过他的淡定从容是吾辈楷模。

发生敲入了,只要没上高杠杆,也不是灭顶之灾,关键还是要看后续指数的走势,最终指数价格回到期初价格就能保本,触发敲出的话,还可以赚取票息,反败为胜。

买了雪球产品的怕敲入,因为后续可能会亏损,没买雪球产品的呢,也怕别人的雪球产品敲入,特别是批量敲入,说是会砸盘,把大盘带偏了,咋一听感觉很有道理,但实际了解过雪球底层后,你就会发现这是深深的误解。

刚才说的是投资者购买雪球后的盈亏情形,那你有没有想过,券商为什么会给这么高的票息?给了之后,他不就亏了吗?

非也非也,虽然我在上面戏称雪球产品是投资者和券商的“赌约”,但两者之间不算真正的对赌,因为投资者的盈利并不来自券商的亏损,券商的盈利也不来自投资者的亏损,不像期货那样,一方的赚的钱是对手方亏的钱。

券商近几年来乐此不疲地推广雪球业务,肯定是无利不起早,有利可图,并且是“稳赚不赔”的买卖。开头就说了,雪球产品本质上就是一个看跌期权,作为期权交易的一方,券商如果拿着这个期权不动那才会有风险,那有风险怎么办呢,对冲掉啊,支付掉高股息后,自己绝大概率还有收益。

讲期权那些各种希腊字母中性对冲理论,估计很多人都会睡着,我就用券商实际的操作方法解释好了,怎么赚取比票息还高的收益。

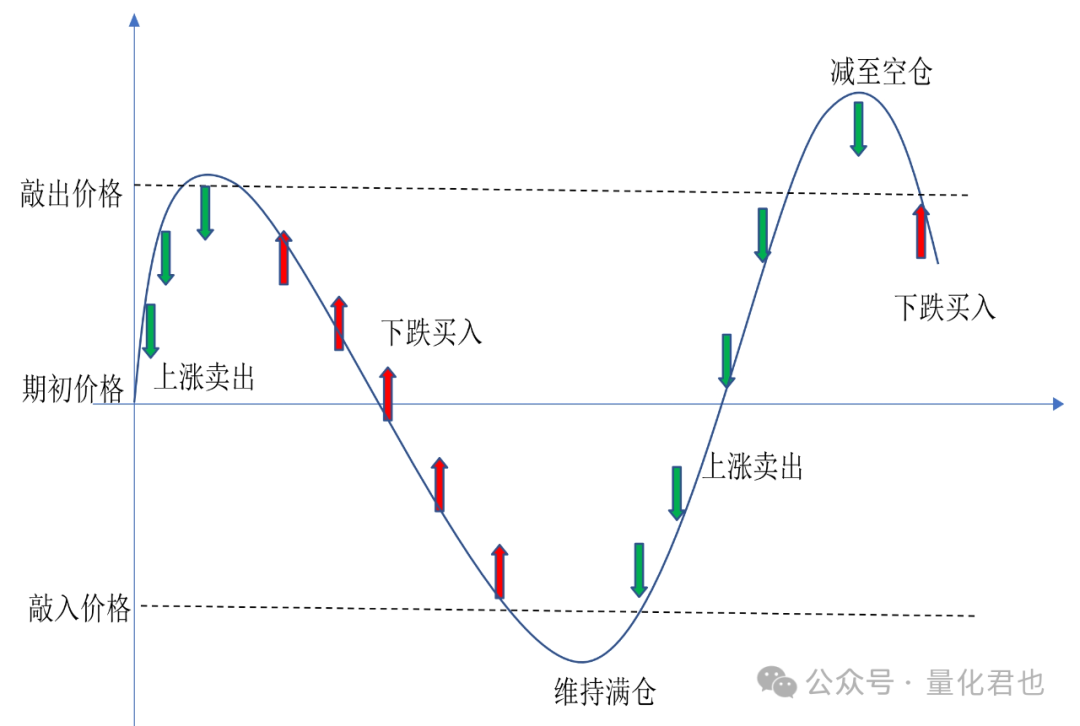

假设券商把中证500雪球产品卖给投资者后,投资者给了券商1000w,那券商就相当于是借了1000w去“炒股投资”。他立马要做的第一件事就是买入(做多)市值500w的IC(中证500指数期货合约),并且随着中证500指数的起落,上涨了就减仓IC,下跌了就加仓IC,敲入价格附近就满仓,接近敲出价格就全部平仓。

这个行为在干什么呢?这是在不断地高抛低吸,特别是做过定投的小伙伴,理解会更加深刻。波动越大的指数,高抛低吸的收益就越高,这就是为什么雪球产品都是锚定大波动的指数,没有谁会去挂钩上证50,要是非得挂钩也行,票息肯定不会那么高。

除了高抛低吸收益外,IC合约还可以再赚两份钱,一份是贴水的钱,年化大概在5%~15%,不理解IC多头怎么吃贴水的童鞋,可以看我之前的文章《如果自己管理基金,有信心每年躺赢7%吗?》。

另一份就是资金占用的收益,因为IC合约是保证金交易,保证金比例都不到20%,剩下的80%资金都是闲置的,可以去买固收和理财,年化收益大概在2~8%。

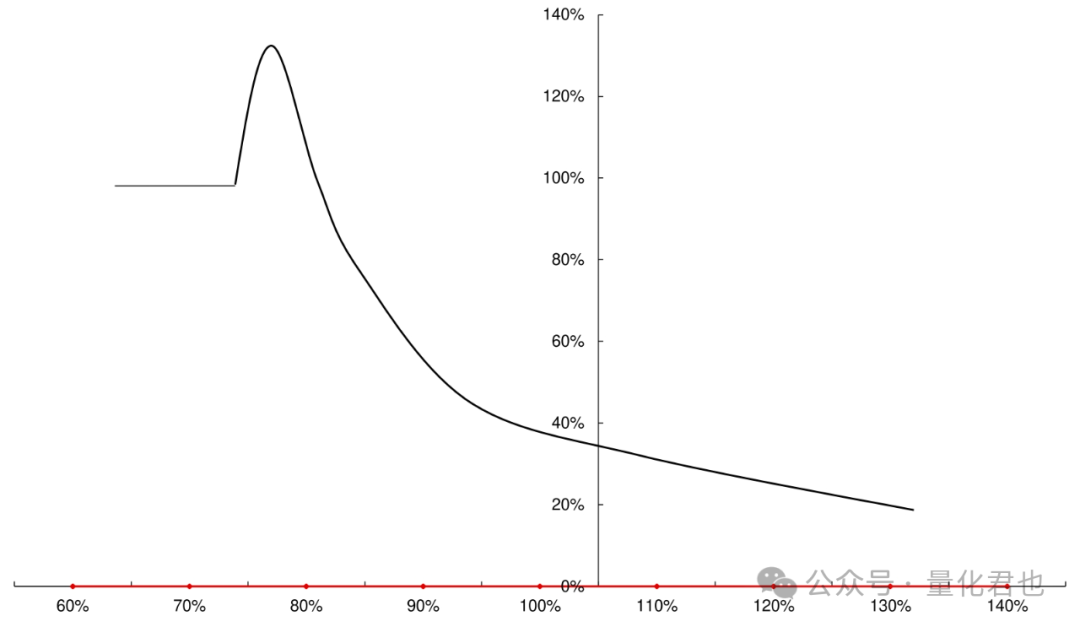

总结下来,券商的雪球收益=高抛低吸的收益+吃贴水的收益+资金占用的收益,这就是券商敞开怀抱借钱投资高收益的来源,并且没有太大的后顾之忧,因为他已经把指数大跌的风险“转嫁”给了投资者,下图是不同行情下券商的收益情况,总体来说券商都是绝大概率稳定盈利的。

刚才说到了IC高抛低吸,那具体要在指数对应点位买入多少IC仓位呢,别担心,券商有期权公式可以算出来,感兴趣的童鞋可以去看期权Delta中性等内容。在接近敲入价格时,会存在一个对冲仓位突变的问题,在跌穿敲入价格之前IC仓位是130%(1000w雪球产品对应1300w市值IC),跌穿敲入价格瞬间IC理论仓位会降回100%,也就是跟指数同涨同跌了。

也就说如果出现敲入,券商需要马上砍仓掉IC那多出来的30%仓位,如果是雪球产品批量敲入,那是需要卖掉巨量IC合约的,这个时候IC合约的价格就会被迅速打下去,那IC合约与中证500指数的差值——负基差就会迅速扩大,想必这个大伙儿最近已经感受到了。

IC是中证500指数的衍生品,中证500指数的变动肯定会直接影响IC,但IC在负基差的情况下却很难直接影响中证500指数。因为如果是正基差,可以正向套利,买入500ETF做空IC,进而会拉高指数;但由于我国500ETF无法做空,那反向套利执行不了,无法做空500ETF做多IC,那就打压不了指数。

所以说雪球产品的对冲操作都是用股指期货完成的,而非使用现货,批量敲入的情况下,的确需要卖出巨量股指期货合约,会使得负基差迅速扩大,但对指数没有太多影响。

说完毒性说剂量,据信达金工团队统计,雪球存量总规模2000亿左右,可以撬动的股指期货名义本金最高为3200亿左右,而目前IC中证500与IM中证1000股指期货总持仓额接近6000亿,A股市场的总市值在75万亿左右,雪球产品自身通过股指期货市场传导至现货市场的影响也不大。

如果非得说对指数的显著影响,那更多的是影响投资者的信心吧,股指期货一定程度上反映投资者对未来行情(近期/远期)的看法,看着期货比指数更猛烈的跌幅,眉头绝B舒展不起来。

其他的还可能会有一些间接的影响吧,比如说负基差扩大,股指期货空头的对冲成本就高了,可能会导致一些量化机构减配中性策略、对冲策略和DMA产品,那股票现货需要平仓,估计会砸到一些小微盘股吧,但实际体量目前无法估计。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。