作者:风云君的研究笔记

题图:风云君的研究笔记微信公众号

开年以来,大盘虽然死气沉沉,没让人感受到半点的春季躁动的气息,整个市场唯一热闹的地方好像只有高股息。以中国神华为代表,市值一度超越宁德时代,留下了成长股和红利股间划时代的分界线。

那么,问题来了,红利、高股息当下还能不能买?

首先,先来谈谈。

红利为什么能跑出独立行情?

本质是:资金要避险。风险偏好下行。大家没有信心了。

大家对长期经济增长的前景迷茫,虽然利好很多,但始终没有刺激到股市。部分私募和外资,净值压力比较大,不敢加仓甚至减仓。

种种原因的结果是,股市起不来。

而红利策略具有“类债“的性质,其核心价值是:持续稳定的分红能力,代表着低风险和高确定性。

长期利率的不断下行 → 资产荒 → 低风险偏好的机构投资者(比如险资社保、银行理财等)寻找“类债”资产。

红利的上涨,其实是大资金被迫的选择。

市场每天4000+下跌,长期利率不断下行,资产荒严重,机构投资者毕竟还是有kpi在的,不能空仓。那拿什么防御,这时候就只能找些大且跌得慢的资产来控制波动和回撤。

这轮红利行情有什么特别的?

煤炭独领风骚,高唱“时间的煤贵”。

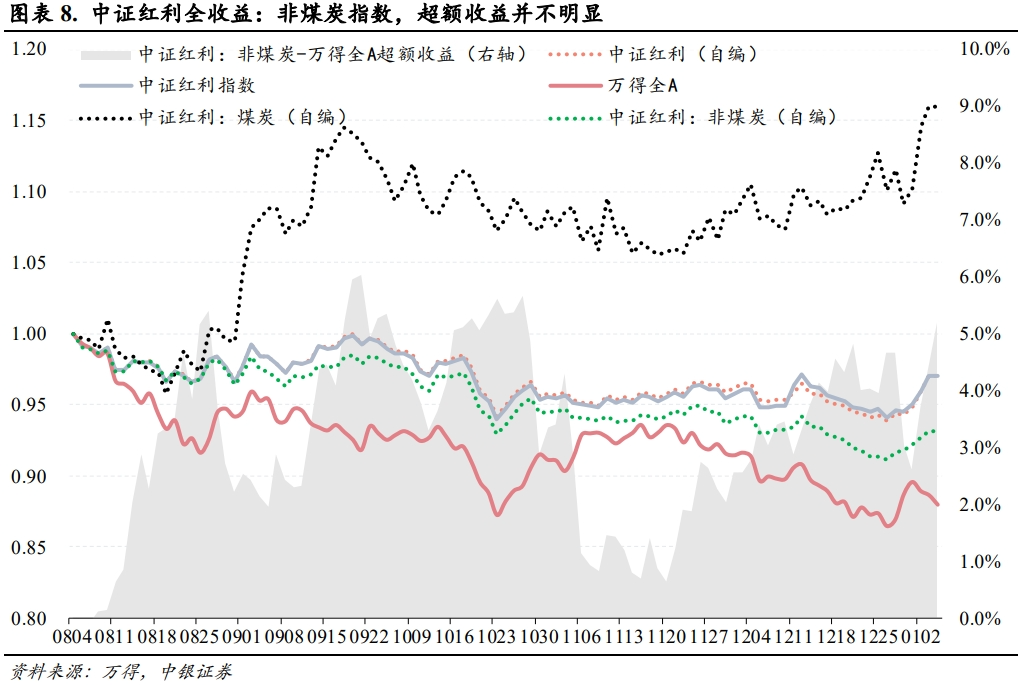

这一轮红利行情,与以往不同的是,以煤炭行业为代表。有研报数据统计,这一轮行情里,煤炭行业在红利指数中的占比快速提升。而且除了煤炭,其他高股息资产其实并没有跑出多少超额(见下图)

而这也反映了,实际上,这轮行情市场交易的,并不在于股息率有多高,而是资产的盈利韧性。

煤炭价值变化的发掘源自2023年5月后,当煤炭现货价格大幅下行后,煤炭企业整体盈利能力并未跟随宏观需求侧走弱而走弱,过去煤炭作为红利股的价值陷阱在于g的不稳定性(想赚股息,却亏本金),而本轮需求疲弱状态下,煤炭行业g并未跟随式下行,展现出了较强的韧性。——中银策略

红利还能持续多久?

其实,高股息资产也并不是最近才跑得好。

以红利指数为代表,可以看到,21年已经是这波红利风格的开端,已经持续将近3年时间。

上一轮占优行情是2013年年中—2019年,整整持续了有5年多的时间。对比上一轮来看,这一轮在时间上还能不能如此持久,现在还无法得知。但这一轮,从走势上有非常明显,急涨的感觉。

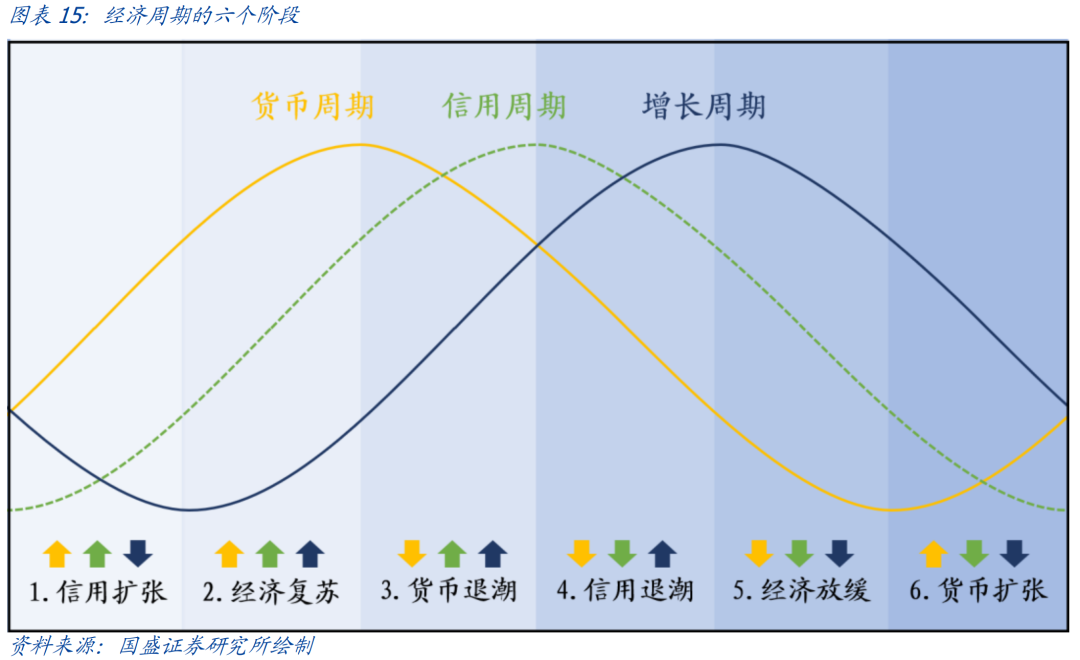

有一张图挺好,从货币、信用、增长三个因素的周期变化,将中国的经济周期划分成了6个阶段。

而从当下来看,很明显,我们正处于“货币宽松-信用退潮-增长放缓”这个第6阶段。

而这个阶段,资产会呈现很明显的债强股弱的局面。而只有当货币政策传导舒畅了,信用重新扩张后,我们才能迎来“债弱股强”的第1阶段。

第6阶段什么时候能向第1阶段转换?

从12月信贷数据来看,资金空转的问题已经有缓和的现象,M2-M1剪刀差有所收敛。什么时候能转换很难说,但感觉是不远了。

长期来看,高股息资产的配置价值是很明显的。

但就当下而言,市场对于高股息的定价还是有非理性因素存在的,可以不恰当地比喻为“抱团”。而且从历史经验总结来看,年初的主线延续成为全年的主线,这个概率也是比较低的。

如果确实想配置,可以考虑一些多资产选股的基金,比如丹书铁券,策略里不仅有红利策略,还有拐点策略、成长策略以及交易策略等,收益来源比较丰富。如果未来市场风格转换,也能够比较好的应对。

如果是想趁热买股、或者指数的,建议还是不要跟风凑热闹了。这个位置已经不低了。

正如那句老话所讲:别管啥题材、啥概念、啥计算器、啥市场。就十六个字——“爱信不信、要信早信、可以不信、不要晚信”

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。