作者:明晰笔谈

题图:明晰笔谈微信公众号

文丨明明FICC研究团队

核心观点

2024年1月13日,央行发布2023年12月金融数据,中国2023年12月新增人民币贷款1.17万亿元,同比少增超2000亿元;新增社会融资规模1.94万亿元,同比增速9.5%,较前值提升0.1个百分点;M2货币供应同比增速9.7%,前值10.0%,M1货币供应同比增速1.3%,前值1.3%,M0货币供应同比增长8.3%。12月金融数据略弱于市场预期,除了基数影响外,也反映出短期经济内生动力依然相对较弱的问题,因此我们认为央行仍有必要在一季度采取更多货币宽松操作以提振经济,降息、降准均存在落地的可能性,短期内长债利率或将震荡偏强运行。

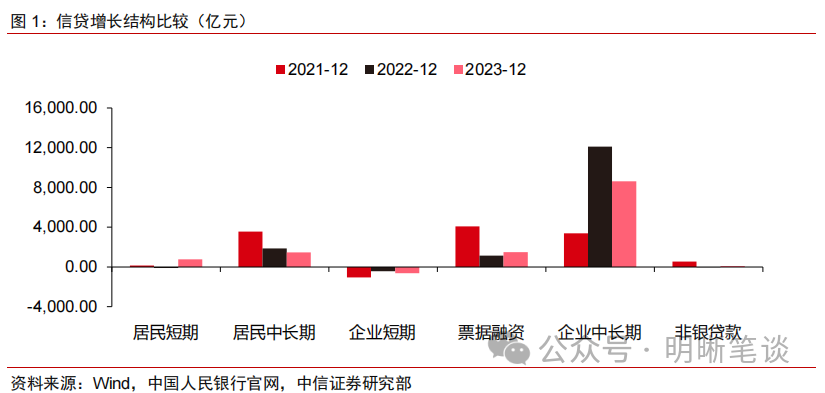

信贷均衡投放,数据表现平淡。12月人民币贷款增加1.17万亿元,同比少增2000亿元。企业端,12月制造业PMI录得49%,连续三个月读数回踩并位于荣枯线以下,实体融资需求对新增贷款的支持有限,叠加央行“盘活存量贷款、提升存量贷款使用效率”的要求下,单纯针对银行体系新增信贷的考核有所弱化。居民端,地产新政脉冲效应驱动一线城市成交有所回暖,但部分居民提前还贷情绪仍存,居民中长贷对信贷拉动作用延续低迷,地产市场回暖或仍需更多政策呵护,居民短贷同比多增,主要受元旦假期居民旅游出行拉动。

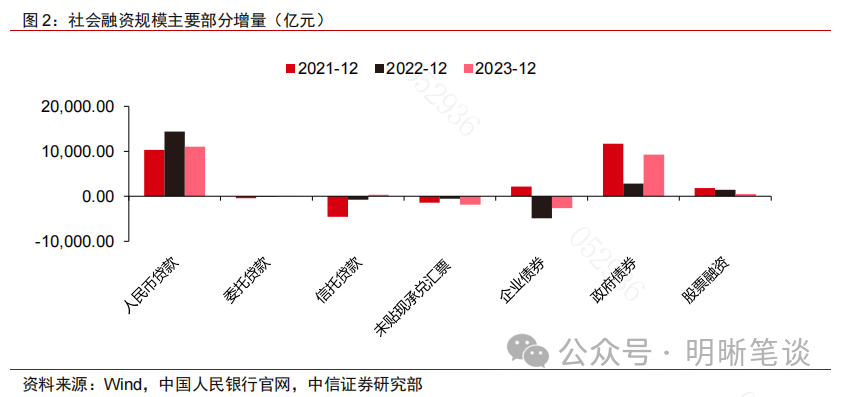

企业债净融转负,政府债延续高增。12月社融增量为1.94万亿元,同比增速9.5%,较11月提升0.1个百分点。信托贷款融资情况出现有所好转,但受限于优质项目稀缺以及年末需求回落,对整体社融拉动仍相对有限。企业债方面,12月到期压力较11月小幅增加,叠加化债工作推进过程中,城投仍有提前偿还,企业债券净融转为收缩,但仍明显好于去年赎回潮冲击下的企业债融资情况。政府债方面,12月新增国债发行工作继续推进,政府债净融延续同比大幅多增,继续成为当前社融增长的主要拉动项。

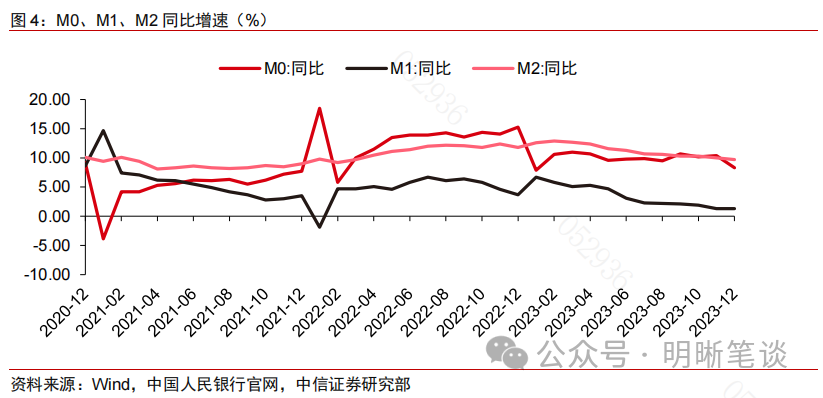

M1同比止跌,M2在高基数影响下持续下滑。年末项目新开工减少,社会生产活跃度相对偏低,但M1也结束了自2023年4月以来的持续下行。M2同比增速有所下滑,主要与信贷投放较少、货币派生偏弱有关。12月居民存款同比大幅少增,主要受去年理财赎回潮导致的高基数影响,而近期债市走强助推资管产品收益表现,年末季节性赎回压力也相对可控。财政存款同比少减,可能与政府债融资有关,并不代表财政对经济的支持力度减弱。考虑到特殊再融资债和万亿国债资金正逐步投入使用,预计后续政府还将持续加大财政支出力度、提高资金使用效率。

总结。12月金融数据弱于市场预期,除了基数影响外,也反映出短期经济内生动力依然相对较弱的问题,虽然社融同比增速回升0.1个百分点,但主要还是依靠政府债融资拉动,因此我们认为央行仍有必要在一季度采取更多货币宽松操作以提振经济,降息、降准均存在落地的可能性,短期内长债利率或将震荡偏强运行。

风险因素:稳增长政策不及预期;货币政策不及预期;流动性超预期收紧;信用违约事件频发等。

正文

事项

2024年1月13日,央行发布2023年12月金融数据,中国2023年12月新增人民币贷款1.17万亿元,同比少增超2000亿元;新增社会融资规模1.94万亿元,同比增速9.5%,较前值提升0.1个百分点;M2货币供应同比增速9.7%,前值10.0%,M1货币供应同比增速1.3%,前值1.3%,M0货币供应同比增长8.3%。12月金融数据略弱于市场预期,除了基数影响外,也反映出短期经济内生动力依然相对较弱的问题,因此我们认为央行仍有必要在一季度采取更多货币宽松操作以提振经济,降息、降准均存在落地的可能性,短期内长债利率或将震荡偏强运行。

具体点评如下。

信贷均衡投放,数据表现平淡

12月人民币贷款增加1.17万亿元,同比少增超2000亿元,央行平滑信贷波动指导下,12月信贷数据整体表现相对平淡,一方面基本面修复偏慢、年末开工降温导致实体融资需求仍然不强,同时在央行“盘活存量贷款、提升存量贷款使用效率”的要求下,单纯针对银行体系新增信贷的考核有所弱化,预计2024年一季度的信贷增长也很难大幅超过2023年同期。

观察企业部门贷款:

12月企(事)业单位贷款增加9474亿元,其中:①中长期贷款增加8612亿元,较2022年同期少增3000多亿元,主要是缘于2022年年末信贷座谈会引导贷款加大投放造成的高基数所致,2023年12月的企业中长贷仍高于2021年同期。但不可否认,目前实体的融资需求还是偏低:12月制造业PMI录得49%,连续三个月读数回踩并位于荣枯线以下,实体融资需求对新增贷款的支持有限,叠加央行“盘活存量贷款、提升存量贷款使用效率”的要求下,单纯针对银行体系新增信贷考核有所弱化。往后看,高基数影响下银行开年信贷可能很难超过2023年同期。②短期贷款减少635亿元,同比多减超400亿元;票据融资增加约1500亿元,同比多增约350亿元:12月末票据利率快速上行,1月初继续上行至去年下半年以来高点,显示银行对票据冲量的需求减弱,侧面反映银行体系在信贷投放考核方面的压力相对有限。

观察住户部门贷款:

12月住户部门贷款增加约2200亿元,同比多增近500亿元。具体来看:①中长期贷款增加不足1500亿元,同比少增400亿元:12月北京、上海两市同步落实扩大普宅认定标准、下调首付比例和贷款利率等措施,新政脉冲效应驱动一线城市成交有所回暖,但部分居民提前还贷情绪仍存,居民中长贷对信贷拉动作用延续低迷,地产市场回暖或仍需更多政策呵护。②短期贷款增加超700亿元,同比多增超800亿元:12月服务业PMI读数延续偏弱,但元旦居民旅游出行数据好于国庆,一定程度拉动了居民短贷。

企业债净融转负,政府债延续高增

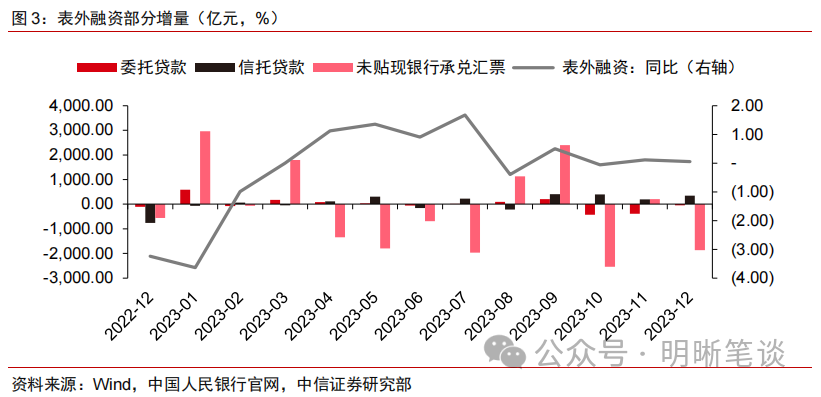

12月社融增量为1.94万亿元,同比多增超6000亿元;社融同比增速9.5%,较11月上行0.1个百分点。具体来看,对实体人民币贷款增量1.1万亿元,同比少增约3000亿元。三项表外融资合计减少约1500亿元:委托贷款减少43亿元,同比多减100亿元;信托贷款增加超300亿元,同比多增1100亿元;未贴现的银行承兑汇票减少近1900亿元,同比多减约1300亿元。信托贷款融资情况出现有所好转,但受限于优质项目稀缺以及年末需求回落,对整体社融拉动仍相对有限,考虑到近期部分信托公司风险事件再度发酵,后续表外融资仍需密切关注市场信用风险和监管政策导向。

企业债券12月融资净减约2600亿元,同比少减约2200亿元:根据wind统计数据,12月企业债到期压力较11月小幅增加,叠加化债工作推进过程中,城投仍有提前偿还,企业债券净融转为收缩,但仍明显好于去年赎回潮冲击下的企业债融资情况;政府债券融资净增超9000亿元,同比多增约6500亿元:12月新增国债发行工作继续推进,政府债净融延续同比大幅多增,继续成为当前社融增长的主要拉动项。

M1同比止跌,M2在高基数影响下持续下滑

12月M2同比增长9.7%,增速较上月下滑0.3个百分点;M1同比增长1.3%,增速和上月持平。M0货币供应同比增长8.3%。年末项目新开工减少,社会生产活跃度相对偏低,但M1也结束了自2023年4月以来的持续下行。M2同比增速有所下滑,主要与信贷投放较少、货币派生偏弱有关。

12月住户存款增加近2万亿元,非金融企业存款增加约3000亿元,财政性存款减少约9000亿元,非银行业金融机构存款减少约5000亿元:12月居民存款同比大幅少增,主要受去年理财赎回潮导致的高基数影响,近期债市走强助推资管产品收益表现,叠加国股大行新一轮存款利率调降启动,银行理财配置性价比有所提升,年末季节性赎回压力也相对可控。财政存款同比少减,可能与政府债融资有关,并不代表财政对经济的支持力度减弱。考虑到特殊再融资债和万亿国债资金正逐步投入使用,预计后续政府还将持续加大财政支出力度、提高资金使用效率。

总结

12月金融数据弱于市场预期,除了基数影响外,也反映出短期经济内生动力依然相对较弱的问题,虽然社融同比增速回升0.1个百分点,但主要还是依靠政府债融资拉动,因此我们认为央行仍有必要在一季度采取更多货币宽松操作以提振经济,降息、降准均存在落地的可能性,短期内长债利率或将震荡偏强运行。

风险因素

稳增长政策不及预期;货币政策不及预期;流动性超预期收紧;信用违约事件频发等。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。