作者:瞰瞻资产

题图:瞰瞻资产微信公众号

12月债市回顾

债券市场12月快速下行,国债表现优于国开债。本月资金面超预期宽松,政治局会议及中央经济工作会议表态均利好债市,多重利好消息叠加,情绪得到极大提振,债券顺畅上涨。

全月10年国债活跃新券230026下行11.25BP至2.557%;10年国开活跃券230210下行9.23BP收在2.7075%;国债10-1利差走阔12.28bp至46.93bp,国开10-1利差走阔25.09bp至50.57bp。本月跨年资金面平稳,MLF超万亿天量续作,且年底央行加大OMO投放力度,机构轻松跨年,经济数据及金融数据仍然偏弱,各大会议定调均利好债市,商业银行下调存款利率,降息预期升温,加上穆迪将中国主权评级展望下调,避险情绪升温,股债跷跷板效应等多重利好,债券一改前期纠结震荡走势,买盘力量集中释放,尤其超长端利率债带动市场快速上涨。

资金面方面,本月资金超预期宽松,跨年价格中枢仅有略微抬升。本月MLF大量超额续作,存单利率上行压力缓解,大行下调存款利率,降息预期再度升温。临近年末重启14D OMO及加大7D投放,虽机构分层现象仍然存在,市场对年末资金面的担忧缓解,跨年相对轻松,资金价格仅略微抬升。

信用债方面,本月信用债市场各品种延续上涨趋势,资金宽松叠加交易及配置情绪较好,各评级及期限债券均有上涨。本月跨年资金面宽松,降息预期升温,加之信用环境持续改善,机构抢券热情不减,资产荒压力仍存,持券过节意愿强,拉长久期及资质下沉操作均较为明显。

1月展望

经济基本面,本月各大会议表态均利好债市,虽北京上海降低首付比例,房地产政策进一步松绑,地产数据有边际修复,但市场反应相对平淡,总体来看内需不足的根本矛盾得不到解决的情况下,地产恢复举步维艰,后续随着三大工程的落地实施,投资端或有起色,但对经济支撑作用短期难见显著效果;上月PMI及社融等各项经济数据仍然较弱,加之海外利率仍处于高位,外需边际转弱,外需不振叠加内需不足,经济全面修复或需政策进一步积极发力。总体来看,短期内基本面维持偏弱格局,经济修复缓慢,当前市场降息预期强烈,债市仍有上涨空间。

政策方面,继一线城市接连放开首付比例,央行重启PSL工具,短期内各项经济数据或有一定改善,后续财政政策仍会继续发力,货币政策将保持宽松,配合财政托底经济;2023年地方债发行已基本结束,提前下达的地方债发行速度及年初公开市场净回笼或对资金面造成扰动,但跨年央行的公开市场投放操作仍体现出对资金面较强的呵护态度,合理充裕的流动性暂时无需担忧;同时当前资金向实体传导不畅,商业银行降低存款利率,后续降息可能性增强,进一步宽松仍可期待。总体来说货币政策将继续呵护债市,债券牛市持续。

综合来看政治局会议及中央经济工作会议对政策表述低于市场预期,房地产政策刺激效果并不明显,经济企稳仍然困难重重。虽然新一年地方债提前批发行进度可能对资金造成干扰,加上PSL工具重启等政策对市场预期有所影响,但从元旦跨年央行公开市场操作来看,资金面无忧,货币政策也有望继续宽松,配合财政政策,托底经济。此外元旦资金宽松极大缓解市场担忧,交易与配置力量增加,随着春节临近机构持券过节意愿将大大增强,资产荒压力下机构抢券热情更甚,建议积极关注一二级交易机会。

利多因素:

(1)资金面维持宽松

(2)降息可能性增加

(3)经济数据偏弱

利空因素:

(1)房地产宽松政策加码

(2)PSL政策后超预期政策出台

高频数据观测:

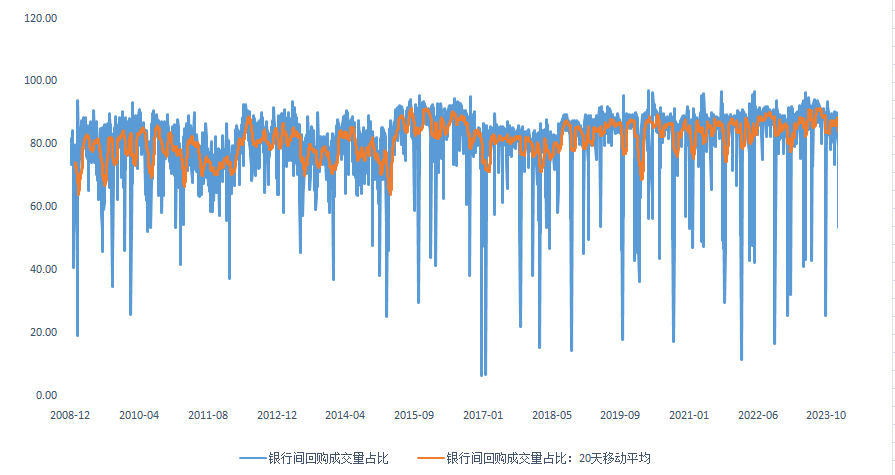

1、资金面全月宽松,跨年资金未见明显波动,虽价格有所抬升,机构轻松平盘,机构分层现象仍存,隔夜回购占比较上月略有下降;

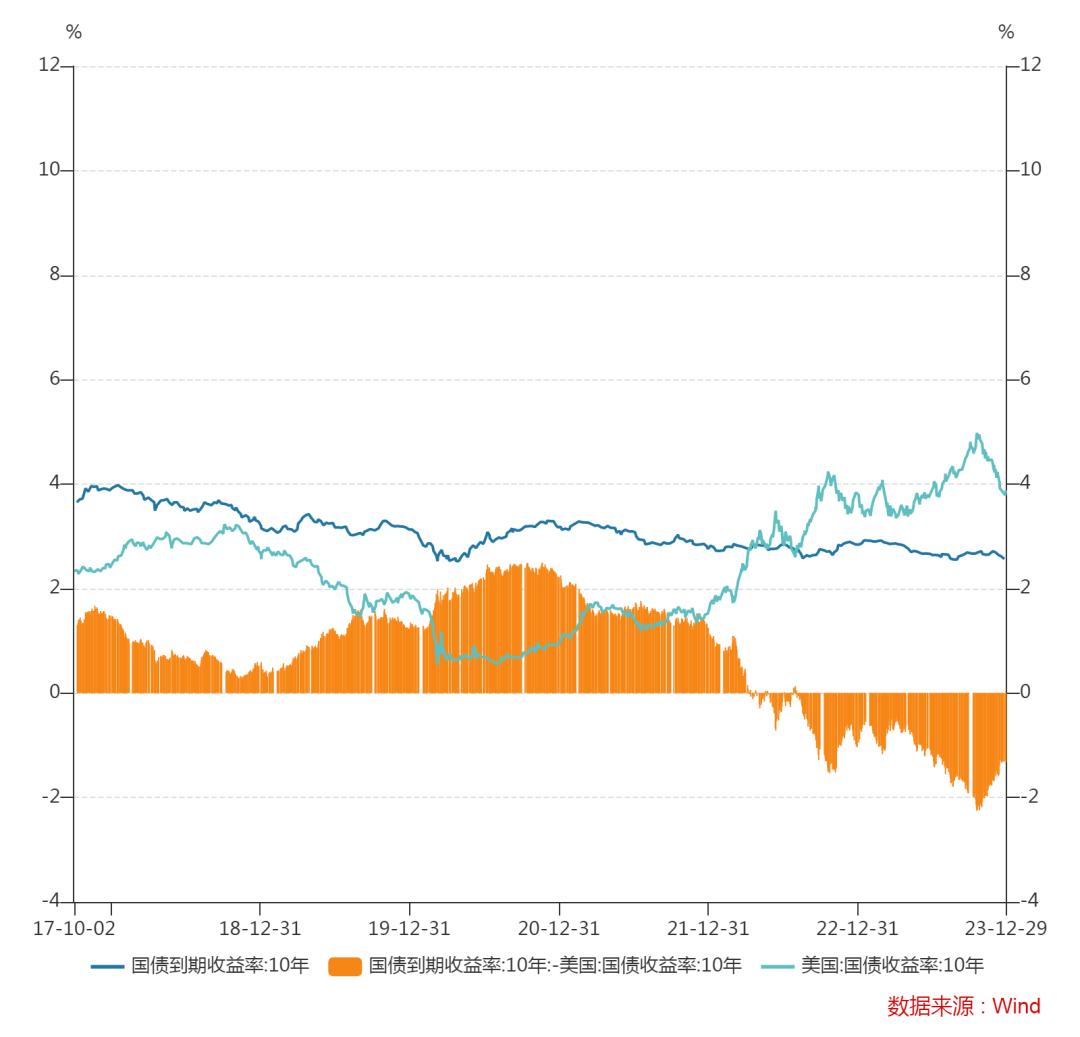

2、上月10年美债利率下行49bp至3.88%,中债收益率也明显下行,中美利差倒挂幅度缩窄至132.25bp。近期国内债市情绪较好,美债收益也持续下行,考虑到美债弹性较大,中美利差倒挂幅度可能进一步缩窄;

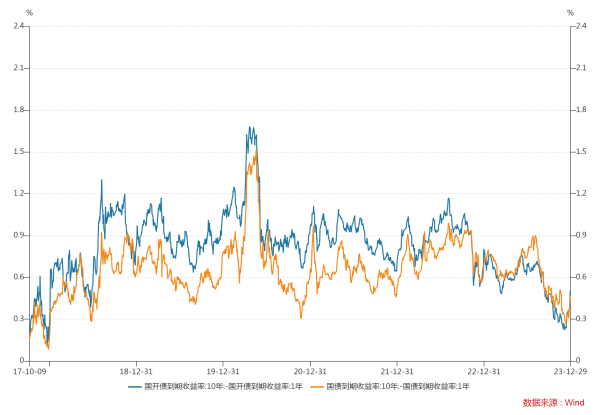

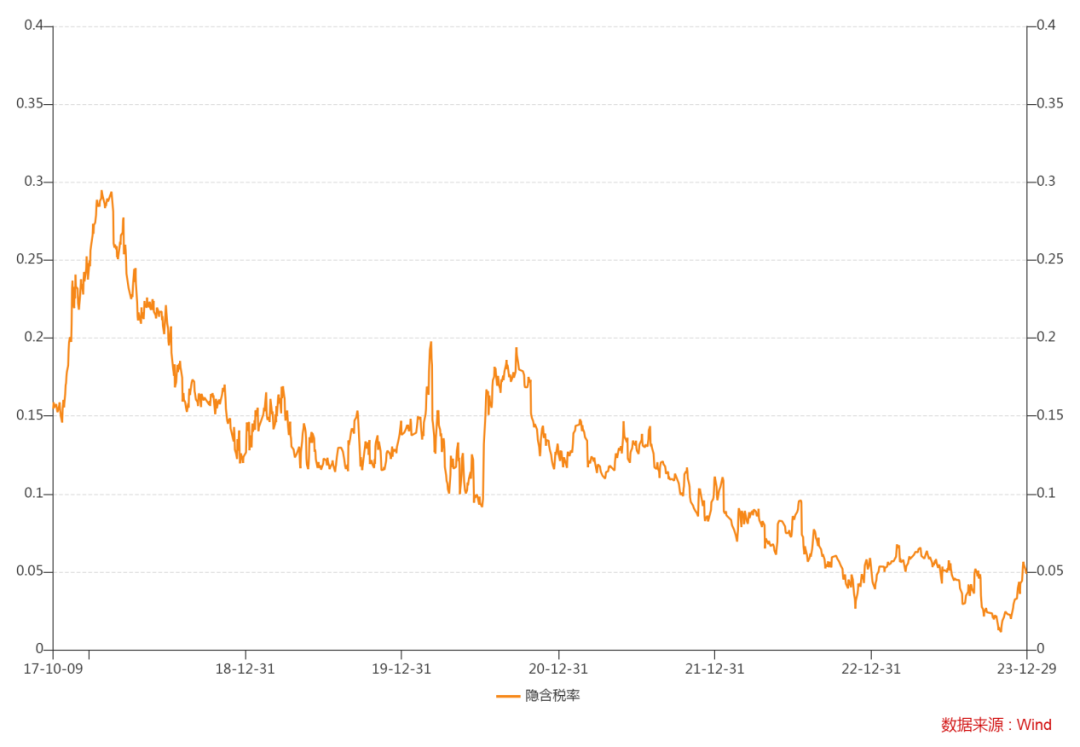

3、国债国开活跃券利差较上月小幅走阔,10年国开隐含税率回升至4.98%,国开性价比有所回升但仍处相对低位;

4、十年国债与一年同业存单利差经历了极限压缩甚至倒挂后开始走阔,当前市场宽松预期演绎较为充分,宽松预期逐步兑现过程中,债券市场风险仍然较小。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。