作者:红x星菜馆

题图:红x星菜馆微信公众号

今天有个传言:“期货市场量化交易被叫停”。首先需要辟谣,实际上交易所可能取消期货手续费派返,而非叫停期货的量化交易。其次,这件事的影响不太大,但是如果属实,会直接让一类低回撤私募产品直接消失。另外,我们整理了公募+券商对2024年的完整股票市场投资看法,做个分类整理希望对你有帮助。

-持仓返还策略-

私募市场间有一类超低回撤产品,称为持仓返还策略,它运行的逻辑是:交易所为了鼓励部分品种的成交,会对交易机构进行额外的派现返还,期货公司也会配合这项政策进行手续费返还,只要量化管理人进行锁仓高频交易,就可以获取这部分收益,更强力一些的选手可以进行隔日锁仓高频,不仅挣取日内的交易收益,也获取另外两部分的返还收益,只要成交量够高就有利可图。

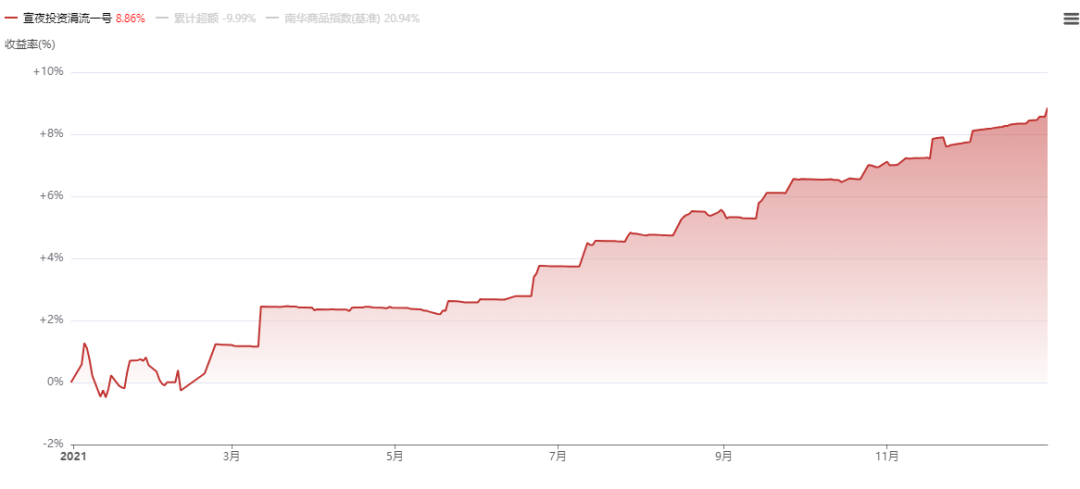

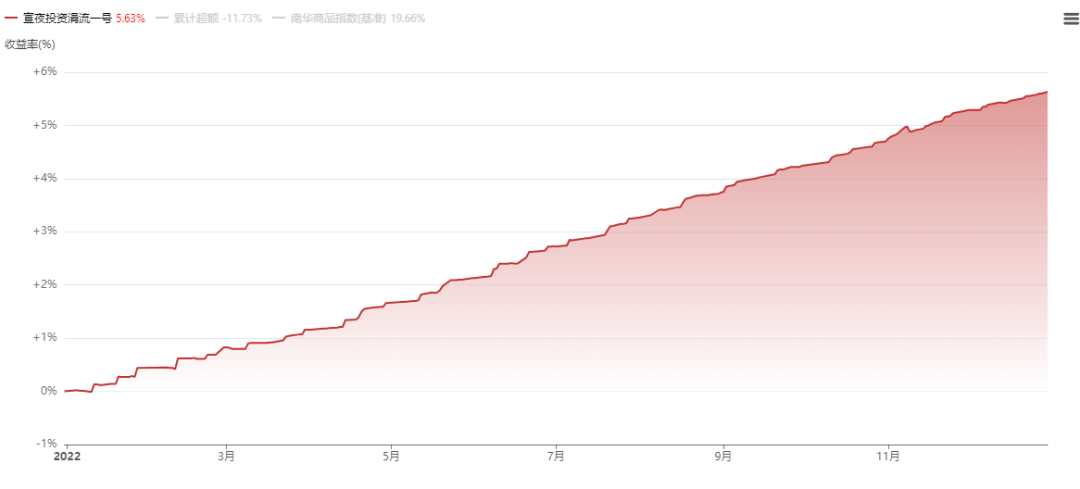

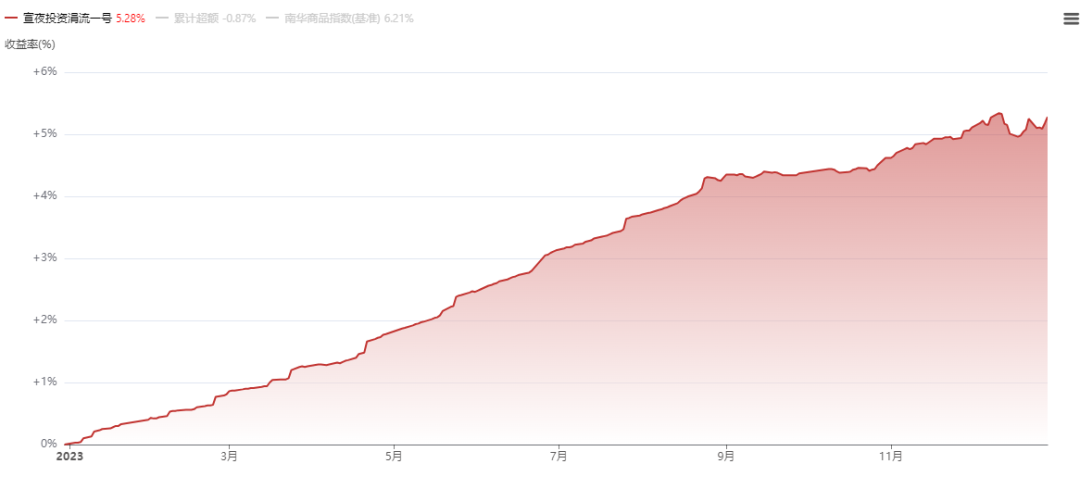

这项策略中最著名的管理人在21-23年产品净值曲线非常有代表性(三张净值图数据来源火富牛);

21年全年收益8.86%,最大回撤1.73%:

22年全年收益5.63%,最大回撤0.1%:

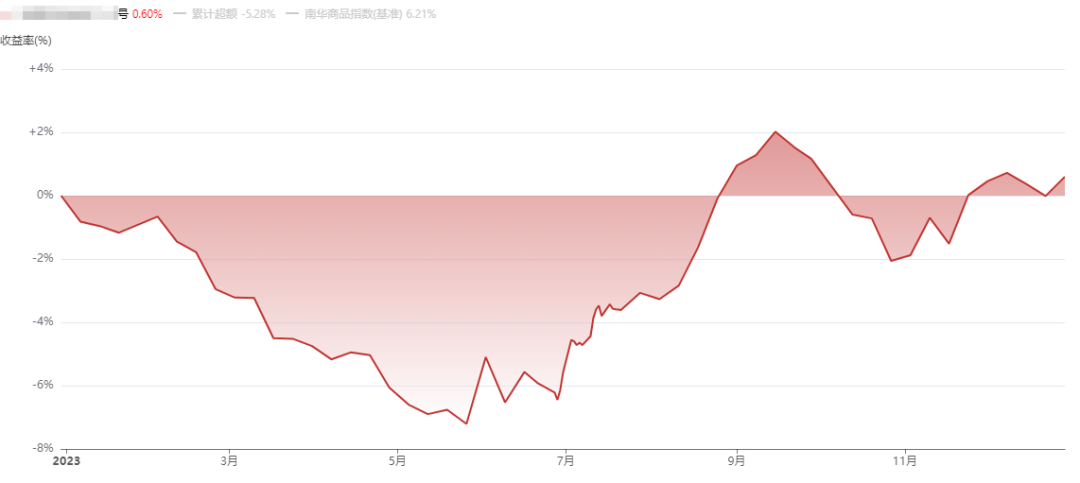

23年全年收益5.28%,最大回撤0.36%:

相当多安全配置需求、尤其是FOF资金非常依赖较高的持仓返还策略作为底仓,但其实在过去三年,从9%、6%、4~5%.......返还费用数额是不断降低的,大家都明白这项交易所福利总会有结束的时候。

根据和这类管理人的沟通,目前的实际情况是:12月的返还没有到账金额问题,但1月份是否策略会停滞,还有不确定性,只要政策确实中短,这类超低回撤产品可能以后没有了。

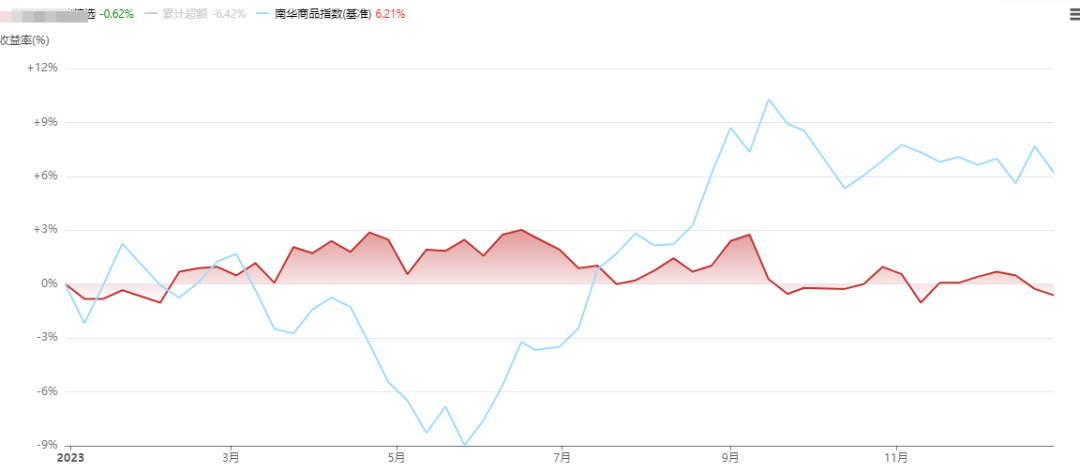

同样的,每个商品期货私募机构或多或少会在净值上得到持仓返还的收益增强,所以我们询问了一些其他CTA管理人,尤其是高频预测-时序趋势类的管理人,他们的答复并不乐观,原因是这类CTA在2023年的表现比较中庸,我截取两个代表性的产品业绩:

(数据来源:火富牛)

可以看到,这类CTA管理人其实一样享受着返还收益,这部分收益让他们看起来年度收益持平,但如果取消“政策红利”,他们将有可能多出3-4%的亏损幅度,而缺少这部分收益之后,他们的历史年化收益也变得不再性感。

-券商和公募基金2024年展望-

券商和公募基金陆续发布了2024年市场展望,我们进行了观点总结和逻辑梳理,以下内容观点不代表我们的态度,仅为整理后的整体意见,代表券商研究所、公募基金群体的当前股市投资态度。

一,A股市场中性偏多

A股估值处于历史底部,具有强支撑;美国降息,资金回流助力A股上涨,但降息幅度有限,上涨支撑较弱;2024年经济持续复苏,复苏力度待定。

A股估值处于历史底部,当前股债性价比为95%,在历史上股债性价比为95%的时候,A股持有一年的胜率为52%,平均收益为10%,最大亏损9.2%,最大盈利26%。

目前沪深300的股息率为3.16%,即使沪深300不上涨,持有沪深300获得的分红收益也强于银行存款。

美国降息,资金回流刺激A股上涨。目前市场处于存量市场,基本面方面,国内经济无重大利空,且目前股市估值处于历史低位,已经投入股市的资金不会大幅流出市场,但是投资者信心较弱,也无增量资金入市。

存量市场中,边际资金的流动对股市影响较大,在整个市场都无增量资金的情况下,只要有资金流出,即使流出金额较少,也能实打实的带动股市下跌。

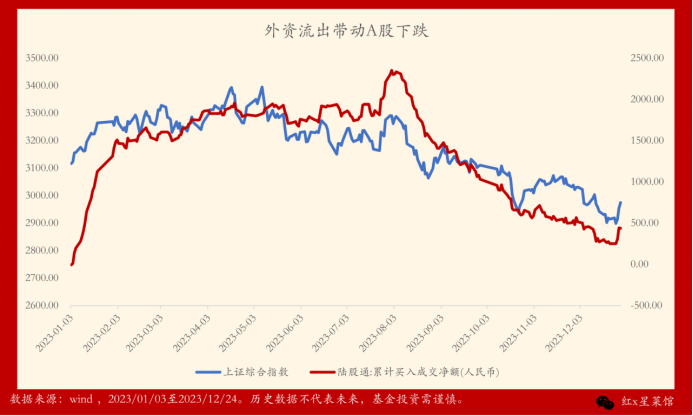

2023年外资的流出是带动股市下跌的核心要素,1季度外资流入,股市上涨,2季度外资停止流入,股市横盘,3季度末,外资开始流出,股市下跌,外资的流动带动2023年股市运动。

2024年,美国大概率降息0.75%,美国降息,资金大概率回流A股,外资的回流能有力的带动A股上涨。

从历史上看,每次美国降息,A股都能迎来上涨,2018,2019,但是这次美国降息幅度有限,对A股的上涨刺激有限。

经济弱复苏,A股有望上涨。沪深300年增长,估值,从全球股市的角度来说,A股是相对低估,低估的A股并未受到资金的青睐,是因为国内信心不足。

目前的经济基本面和2012年末的国内基本面情况相同,四万亿刺激后,2009年和2010年经济高速增长,但是当刺激政策效果消去后,2011年经济增速开始下滑,经济增速从高速增长回落破8找不到底部,市场不知道经济在什么位置能够企稳,导致市场对A股没有信心,股市下跌。

2023年,我国内部的经济增长模式发生了重要变化,作为经济增长核心的房地产已达到周期高点,房地产难以支撑经济高速增长,传统行业需求收缩和面临转型,国内企业向高附加值的高端产业转型。目前处于老的经济发动机熄火,而新的经济发动机尚未点燃的情况,经济增速从7%下降至5%,且尚未企稳,投资者对这样宏观环境下的股市没有信心是正常的。

随着经济的缓慢恢复,2024年经济增长大概率能站稳5%,当经济增速稳定,新的经济增长动力稳定后,投资者的信心会恢复,A股又会有持续的资金流入,股市会再度迎来牛市。

二,成长和高股息最为看好

约40%的公募和券商看好高股息股票,约60%的券商和90%的公募看好高成长股票,其中20%的券商和40%的公募同时看好高股息和高成长。红利和成长看似一黑一白,两者互斥,但是两者同时作为2024年最受欢迎的风格,这是因为投资角度不同。

对于想获取更高收益的投资者,券商研究所普遍认为2024年成长可能是最佳选择。

第一条主线是美债收益率下行,成长风格占优,如果用创业板指代表成长,用沪深300代表价值,可以看到的是,创业板指和10年期美债利率的负相关性更强,这也就意味着,美债利率下行对成长风格的估值支撑更为坚挺。2024年美国降息,市场中受益最大的就是成长风格。

第二条主线是在经济低复苏的背景下,成长风格弹性更强,每一轮经济复苏下,成长风格的上涨最为强烈。

利率水平持续下降,在长期低利率环境下,高股息类股票具有长期配置价值。目前国内10年国债收益2.6%附近,高评级的企业债,城投债的票面利率都在3%附近,而目前红利指数的股息率为6.65%,明显优于债券,作为长期配置的品种,红利指数仍旧具有长期配置价值。

对于市值,券商有分歧,但是有30%的公募认为大盘股会更好,剩下70%的公募对市值没有明显的看法。

对于大盘股会更好,公募给出了以下两点理由。

第一点,增量资金会流入大盘股,带动大盘股走强。在存量资金市场,小盘股往往优于大盘股,因为小盘股能用较少的资金拉动,更容易吸引投资者注意,而到了增量市场,增量资金买入什么风格,什么风格就更容易上涨,而2024年较为确定的增量资金就是回流A股的外资,外资更偏好大市值公司,所以2024年大市值更好。

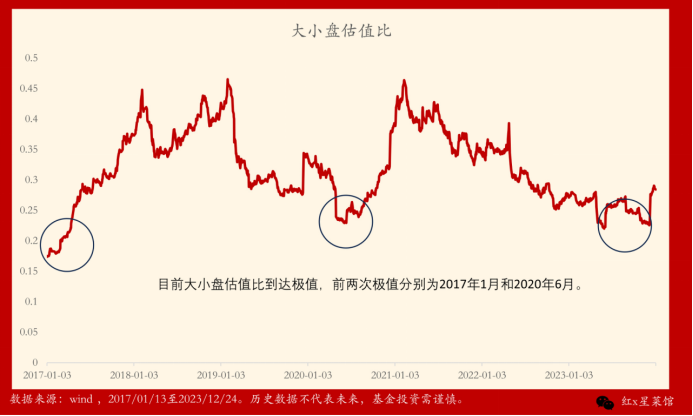

第二点,大小盘估值和成交以逼近市场极值,大盘投资性价比更高。大小盘的相对PETTM估值已达到历史极值,前两次达到极致的时间分别为2017年1月和2020年6月,这两次都是大盘股牛市的起点;大盘-小盘成交分化逼近极致,沪深300成交占比低于20%,是2014年以来最低;国证2000成交占比35%,仅次于2015年牛市时期。A股小盘股交易优势的下降与成交的极致偏离表明筹码结构正在向市场中风险偏好最高的投资者集中。

三,核心行业——AI,高端制造和医药

约40%的券商和公募依旧看好AI。人工智能:AI有望成为新一轮科技周期的核心生产力,由此带动的基础设施建设(超级算力、5G通信、数据存储)、制造业及生活中衣食住行的智能化升级将带动产业革命。未来3-5年预计国内AI产业规模将保持20%-30%的扩张速度,相关算力、硬件、软件及芯片都将迎来需求爆发式增长。虽然2023年AI上涨不少,但是AI仍具有很大的投资空间。

约50%券商和40%的公募看好高端制造。百年末有之变局下,核心技术难假人之手,国产替代仍是长期大势。从风格角度看,在产业转型升级步伐加快、新质生产力蓬勃发展的大背景下,高端制造业绩增长潜力大。

约30%的券商和70%的公募看好医药。医药板块处于政策、业绩、估值三重底部区域,医药板块需求确定性高,人口老龄化趋势加速,老年人口的医疗需求在持续增长。医药指数调整了三年,下跌了百分之四五十,估值也已处于历史低位。医药的研发周期一般七、八年甚至十年,国内的医药创新热潮是从2018年集采开始的,到现在差不多五年,有可能我们即将迎来医药股业绩拐点。

几乎很少券商看好新能源,但是有30%的公募依旧看好新能源。像新能源车、光伏、半导体等,经过两年的调整,目前已经处于周期的低位。明年预计这些自下而上内生增长的行业本身也会进入下行周期尾声和步入到新的上行周期。

——————————

总结:

其实目前券商和公募的整体意见,基本上和2023年初的时候差不多,对成长股的超配,仅在2023年1季度生效,客观上说他们普遍看好2024年的股票BETA,有一种不得不多的态度。

实际上从我们收集到的数据看,要重现2020年的大牛市,估值指标是完全匹配的,但流动性和基本面的数据仍然继续努力恢复。

他们的意见,代表机构主流资金的意见,但市场却并非只由他们构成,仅供投资者参考。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。