作者:浪说量化

题图:浪说量化微信公众号

微盘股应该是今年最火的热点概念了,原本国庆的时候就打算先水一篇的,数据都准备好了,怕高都是苦命人,号召大家不要怕大胆梭哈。

可惜计划赶不上变化,后面各家券商的分析研报一篇接一篇的出,想写的信息增量都被各家分析的差不多了,上个月又遇到整个行业冲击,忙得不可开交,导致文章不得不无限期搁置下去。

结果上上周五(12月8日)微盘股闪崩2.79%后,市场迅速有流言说是因为一家百亿私募WB降DMA仓位,出货微盘股,最终导致指数闪崩。这则流言让我早已熄灭的八卦之魂又重新燃烧起来,快马加鞭抓紧分析一波(结果好像没有快起来)。

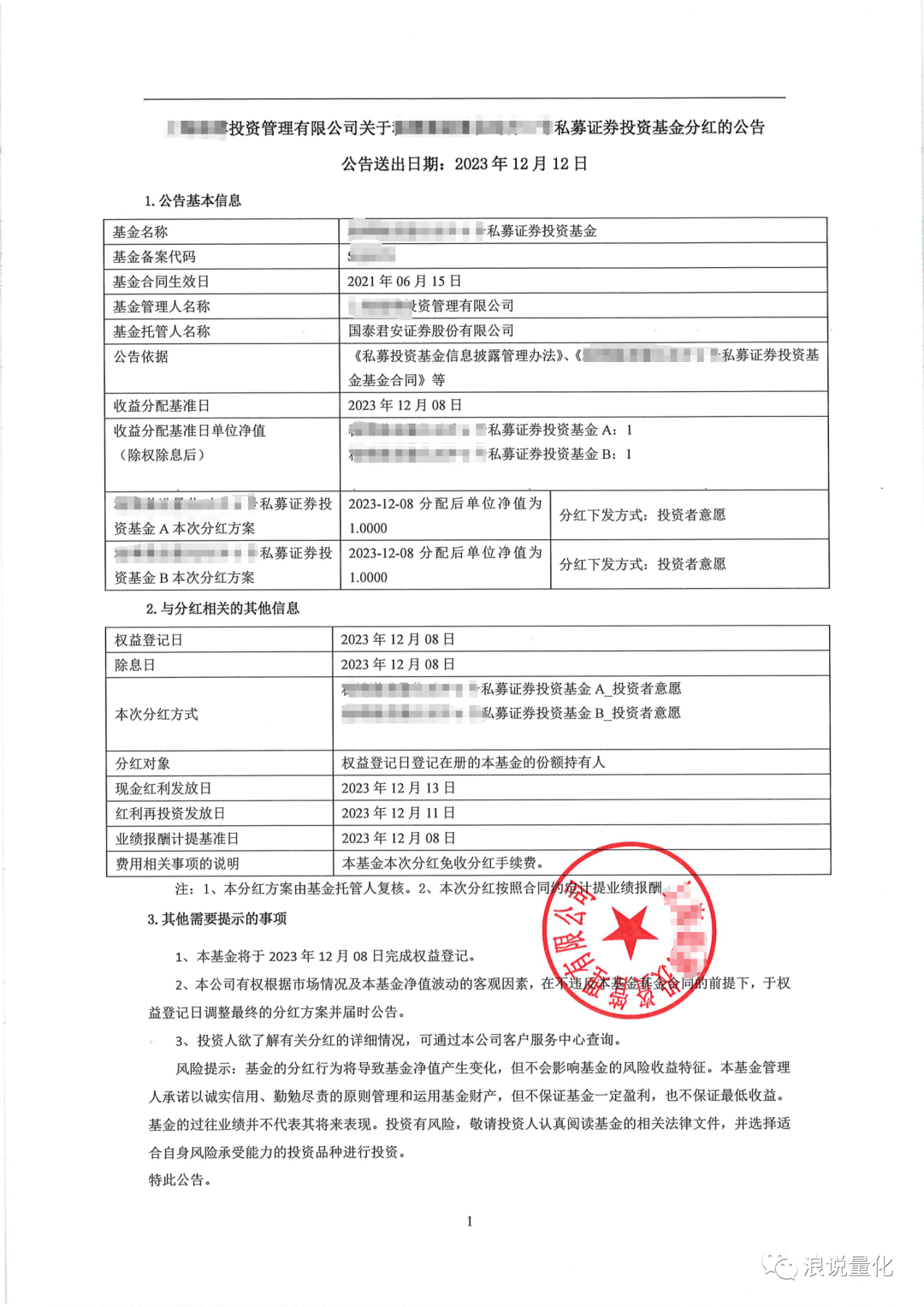

当然作为专业的机构投资人,我们不能听得风就是雨,然后就把管理人批判一番,还是得一切从实际出发,实事求是。经过多方打听,可以证实WB确实有DMA产品于12月8日进行了分红。比如下图所展示的产品就的单位净值就从1.5642分配到1,一下子分了有36.07%。

一般来说,如此大额的分红主要发生在额度受限的小容量高频策略产品中;或者管理人判断未来行情存在较大风险,通过大额分红的方式降低投资人产品头寸,从而规避未来可能面临的巨额损失。

如此大幅的产品分红又碰上万得微盘股指数自4月21日以来最大的单日跌幅-2.79%,确实不由得会让人浮想联翩。

但是我们并不能因此就武断的认为,微盘股的暴跌就是WB在12月8日的巨额分红所导致的。一方面,我们无法确定所有分红的产品规模及其分红比例;另一方面,投资人也可以自主选择是现金分红还是分红再投资(不过有相关人士说是强制现金分红);同时,其减持的股票中到底多少比例为微盘股也不得而知。

因此,在现有的数据下,并不能证明12月8日WB的大额分红和当天微盘股指数大跌有直接联系。谣言止于智者,希望大家不造谣不传谣,共同传播金融正能量。

但是,经常看我文章的朋友都知道,如此love&peace的文风不是我的风格,接下来让我们稍微发散一下思维,讨论一下其他有趣的东西。

一般来说,量化私募管理人会控制自己在单只股票上的换手不超过其日成交额的10%。这也好理解,如果自己的交易占比过高,会大大增加冲击成本,导致较大的交易磨损反而损耗收益。这也是为啥量化私募的规模不能无止境的扩张,之前有几家短暂的突破千亿后,又被大A股强行摁了回去。

那么根据公式:

微盘量化总规模×平均日换手率 ≤ 10%×微盘股日均成交额

微盘量化总规模 ≤ (10%×微盘股日均成交额)/平均日换手率

而有微盘暴露的管理人,大多是高频价量类策略,年化双边换手一般在100~250倍,折合日换手单边20%~50%,保守起见我们取30%,那么:

微盘量化总规模 ≤ (10%×微盘股日均成交额)/30%

微盘量化总规模 ≤ 微盘股日均成交额/3

我们可以简单的推导出,比较舒适的微盘量化策略容量上限不能超过微盘股日均成交额的三分之一,那么接下来我们只要计算微盘股的日均成交额即可。

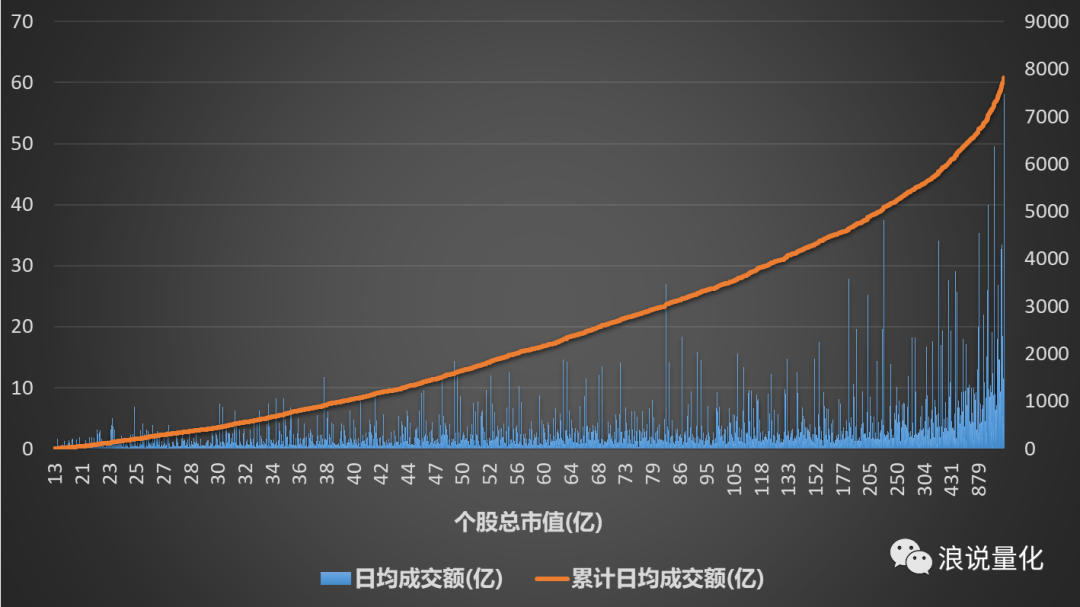

我们将沪深两市剔除ST股后所有上市公司,根据12月15日的总市值大小从低到高排列,计算其当周的日均成交额,并根据市值从低到高的顺序进行累加,所得图如下:

从图中可以看出,市值小于25亿的个股累计成交额为207亿,小于30亿的累计成交额为454亿,小于50亿的累计成交额为1665亿。

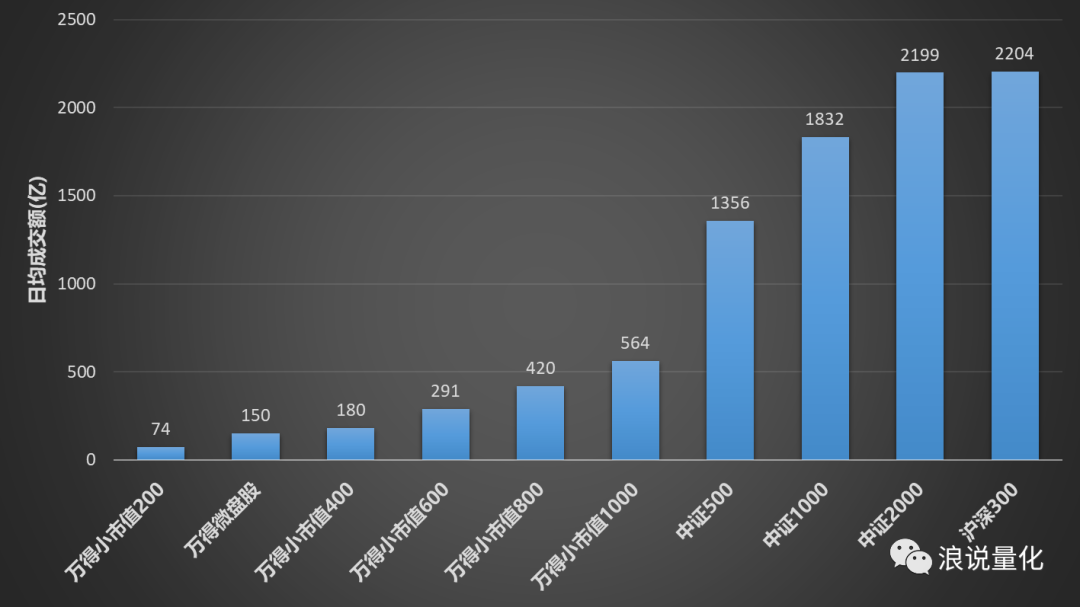

或者从指数的角度可以让大家更直白的了解一些,我们选取了几个万得小市值指数以及常见的宽基指数,计算其今年以来的日均成交额。

根据指数的定义,沪深300、中证500、中证1000、中证2000和小市值1000几乎可以涵盖所有的A股上市公司。

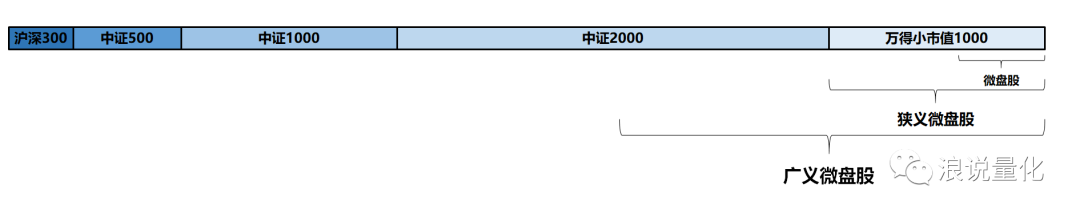

在此,为了保守起见,除了直接采用微盘股指数成交额外,我们将万得小市值1000作为狭义微盘股范围,万得小市值1000+50%*中证2000作为广义微盘股范围。也就是将微盘股日均成交额分为了三挡,

微盘股:150亿;狭义微盘股:564亿,广义微盘股:1664亿。

那么根据前文的公式,微盘量化策略的最优容量上限则不能超过50~555亿。

那么当下微盘股中的量化规模又有几何呢?

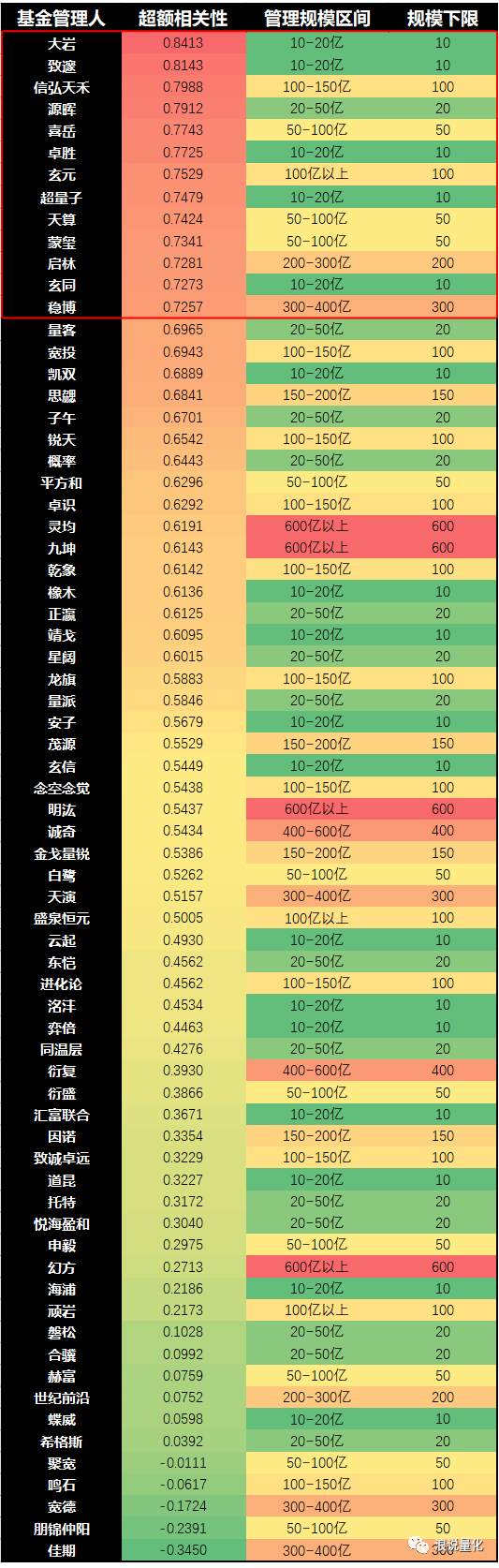

由于我们难以像公募基金那样拿到所有私募基金的全部持仓,从而算出持仓中微盘股的总规模。只能退而求其次,从相关性指标出发,找出和微盘股走势高度相关的私募管理人,并根据公开的私募规模数据得到整体在微盘股上的量化总规模。

为了偷懒和严谨,我们选择管理规模在10亿以上的主要做股票量化策略的70家私募管理人(可能会有误填和缺失,不过大差不差),并计算今年以来的500指增超额与几个万得小市值/微盘股指数超额的平均相关性。考虑到协会数据存在滞后,且百亿以上没有区分度,我们采用2023 Q3最新:国内『量化私募』管理人AUM图谱出炉!中的量化私募规模数据进行修正,并在统计中采用管理规模区间下限作为估计规模,所得结果如下:

我们将平均相关性超过0.7的私募管理人作为有显著微盘暴露的私募管理人(红框内),总共有13家,合计管理规模920亿。

根据之前所计算出的微盘量化容量上限,现有微盘量化管理人合计规模(920亿)早已超出广义微盘股容量(555亿)近一倍。即使我们考虑管理人进行了组合优化,市值中性,投资组合中的大小票各占一半,那么组合微盘规模(920/2=460亿),也已经超过了微盘股(50亿)/狭义微盘股(188亿)量化容量上限,距离广义微盘股上限仅有一步之遥。

同时,考虑到我们只计算了500指增的超额相关性,如果再算上1000指增以及小市值指增,因为他们的市值范围更加下沉,可能还有几家庞然大物要加进来。除此以外,公募基金我们也没有考虑进来,虽然他们换手率低,但是体量可不小。总的来说,微盘股内的量化拥挤度不容乐观。

当然,拥挤度高并不代表微盘股暴露的管理人即将遇到超额大回撤。这更像是在肉没有增加甚至减少的情况下,狼群的数量出现了大幅增加。

短期内来看,只是平均分到每只狼的肉变少了,但是头狼仍然能凭借自身优势而过的风生水起;但如果这种情况从长期保持甚至进一步恶化,生态的极度不平衡将不可避免导致狼群在极短的时间内大规模灭亡,直到整个种群数量回到合理的范围区间。这也是我一直所说的量化周期率,其兴也勃焉,其亡也忽焉。

而且,除了alpha以外,微盘股其还有自身独特的beta波动,现在也有机构开始基于微盘股构建smart beta策略。对于微盘股beta的驱动因素以及适应环境,各家券商研报已经分析的比较透彻了。大家可以根据自己对未来宏观形势的判断,来选择是否购买微盘股相关策略。

那么对于这类未来可能alpha逐渐稀薄,日渐风格化的微盘股策略。我们还需要继续无脑照搬历史业绩,当做核心高alpha策略,甚至通过DMA加大杠杆,缴纳高达40%、60%业绩报酬的智商税么?

我一向不排斥小私募暴露微盘风格,特别是在pure alpha逐渐稀薄,初创私募管理人创业维艰的当下,任何利于产品业绩稳中向好,利好投资人收益的改变我都欣于尝试。根据我们之前的规模统计,微盘股显著暴露的小管理人数量也远大于百亿私募。但这几家显著暴露的百亿私募规模,却占据了整体微盘股容量的四分之三。

君子不立于危墙之下。万一哪天微盘股行情终于迎来拐点,相关产品业绩出现极大回撤,那舆情危机下首当其冲的必然是这些百亿私募。而前文中所说的砸盘流言也同样给我们警示,成为百亿私募只是开始而非结束。百亿管理人将面临更多的舆论压力,一举一动可能都需要经过深思熟虑,如果还按照过去的思维随心所欲,恐怕早晚会对市场以及自己造成灭顶之灾。

魏文王问扁鹊曰:“子昆弟三人其孰最善为医?”扁鹊曰:“长兄最善,中兄次之,扁鹊最为下。”魏文侯曰:“可得闻邪?”扁鹊曰:“长兄於病视神,未有形而除之,故名不出於家。中兄治病,其在毫毛,故名不出於闾。若扁鹊者,镵血脉,投毒药,副肌肤,闲而名出闻於诸侯。

我一直很喜欢这篇文章。长兄、中兄、扁鹊三人,就如同我们常说的事前风控、事中风控以及事后风控一般。

就像此次的HR事件,最后导致整个私募行业受到冲击,无数同行与私募管理人都在疲于奔命,每个人都在艰难修复着这一轮信任危机。

但如果大家都能不断提升自己的专业水平,认真做好事前风控,真的做到了未有形而除之,现在又何需亡羊补牢呢?

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。