关于利率传导机制的改革及其对股市和债市的影响

作者:沧海一土狗

题图:沧海一土狗微信公众号

引子

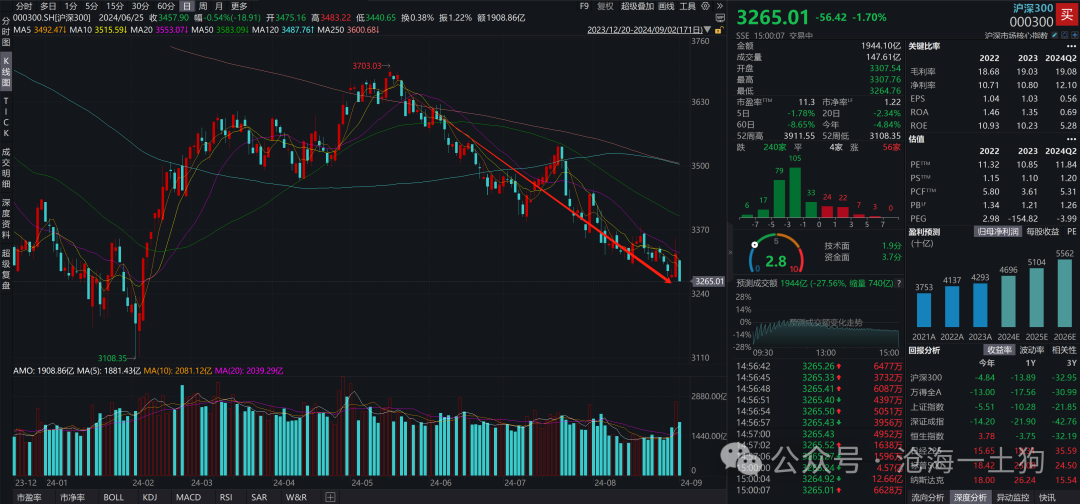

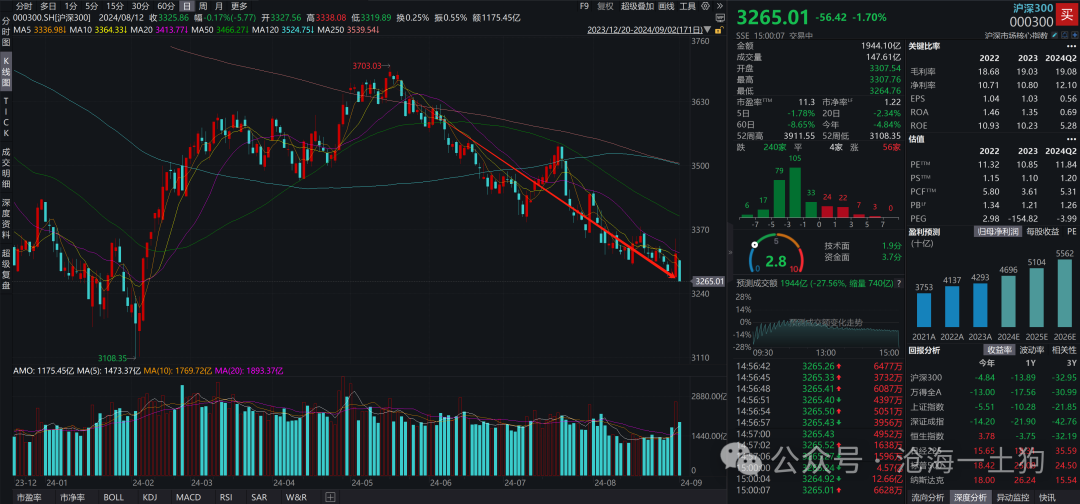

自今年5月份以来,资本市场出现了一个十分诡异的现象:一方面,银行股持续上涨;另一方面,沪深300指数持续下跌。

不少投资者凭着直觉把银行股放到了股市的对立面,进行了一系列的口诛笔伐。他们是这样解释的,为了应对股市下跌,投资者们抱团到了银行股中,这种抱团行为又导致股市的进一步下跌。

然而,这种解释根本不算解释,只是把现象换了一种方式重新描述了一遍。

这篇文章我们打算用一个更加稳健的解释,某种因素X既导致了银行股的上涨,又导致了沪深300指数的下跌。

更进一步,我们会明确这个因素X,并把利率传导机制、股市、债市融合成一个整体。

负债端所驱动的银行股上涨

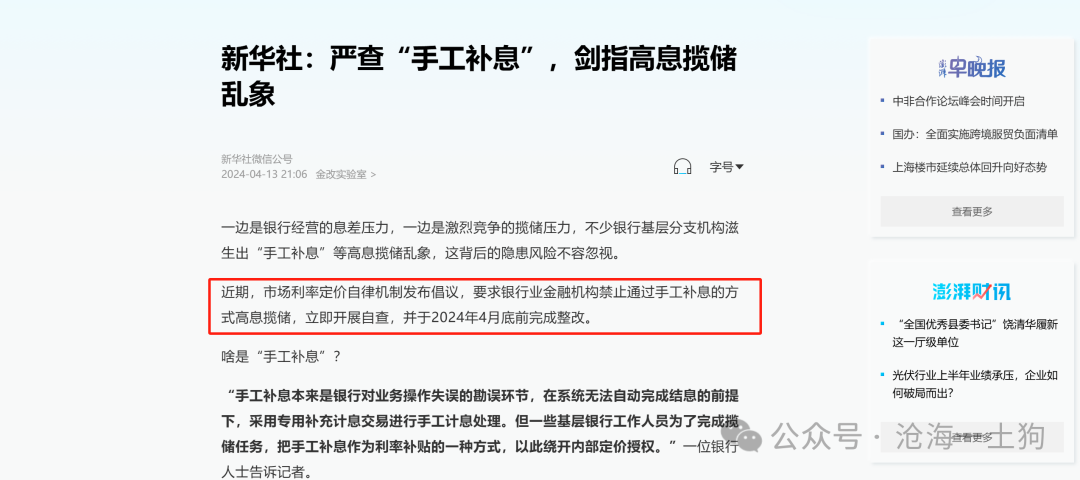

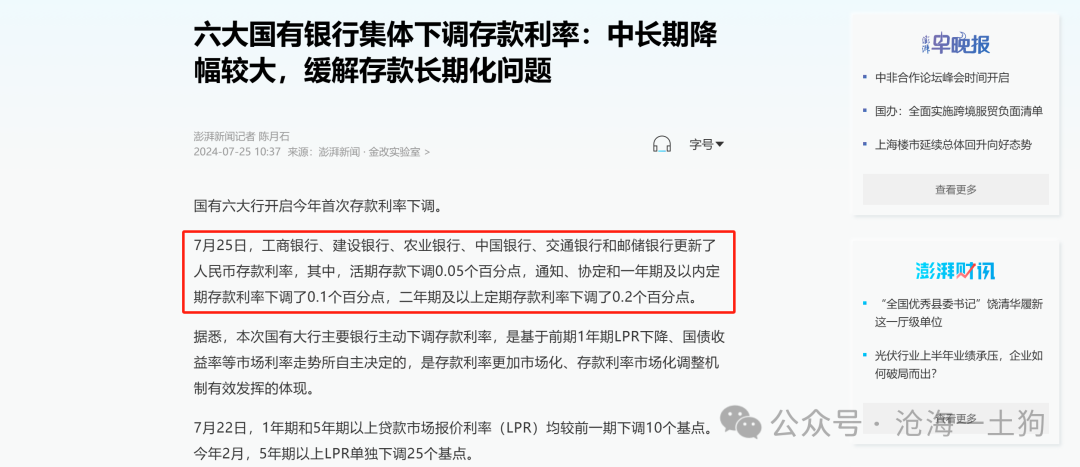

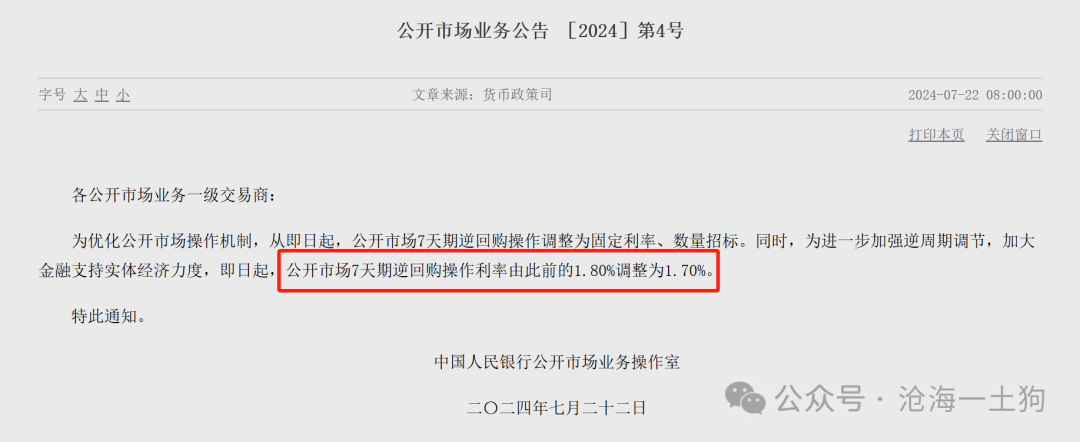

我们先从银行这一端开始,今年银行所遭遇的利好因素主要是负债端因素,即降低银行负债成本。

1、打击手工补息;

2、降低存款利率;

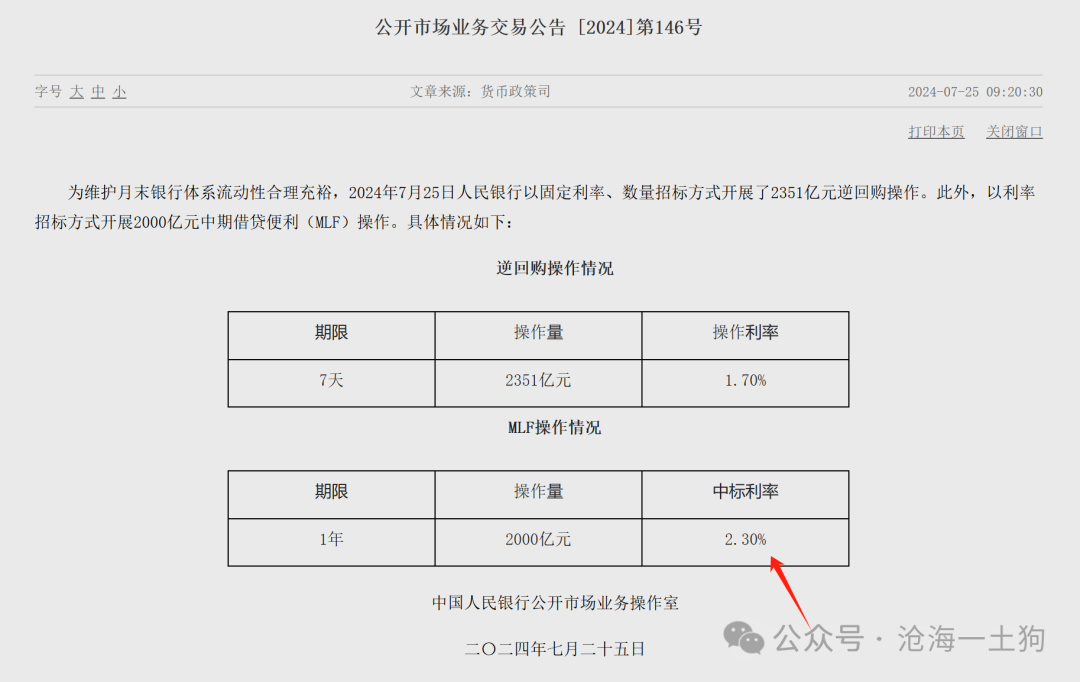

3、降低OMO利率;

4、降低MLF利率;

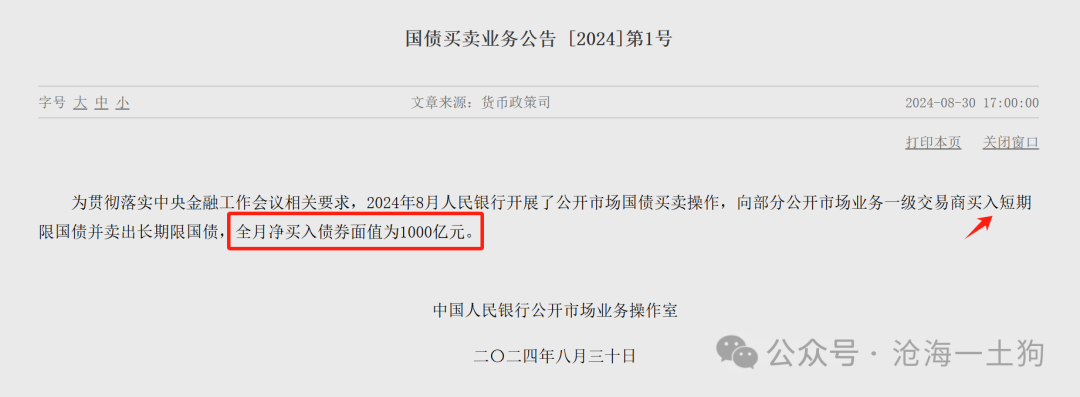

5、净买入国债;

这些举措均会降低银行的负债成本,要么降低银行的普通负债成本,要么降低银行的同业负债成本。因此,这些政策会从成本端驱动银行股的上涨。

降息对无风险利率的推升

这些降息举措会显著地影响资本的流向,导致大规模的存款搬家:

大量的存款从银行表内转移至银行表外,尤其是银行理财。

那么,这跟股票市场有什么关系呢??这会显著地提高理财产品的预期收益,从而提高系统的无风险利率。

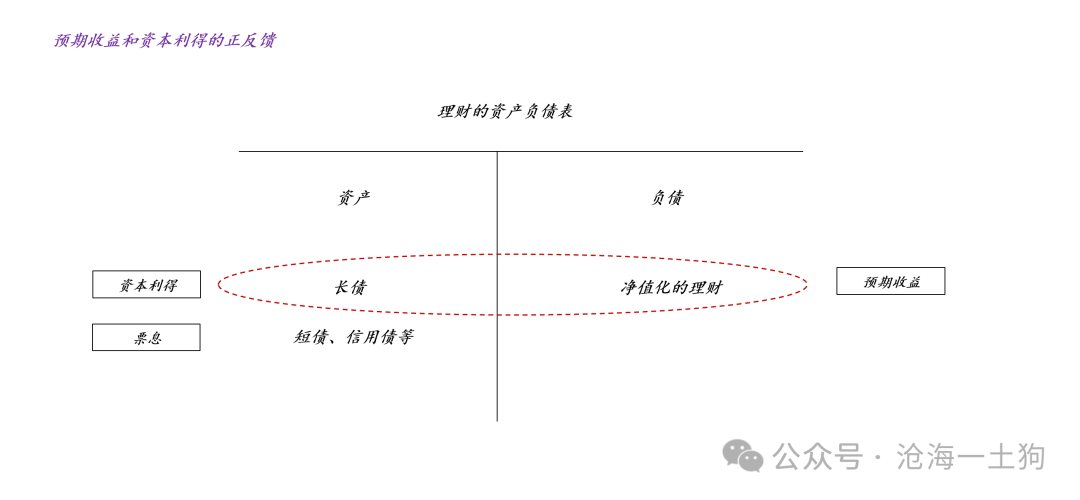

当下的理财产品与以往有两个显著的不同:

1、持有大量长期债券;

2、净值化管理;

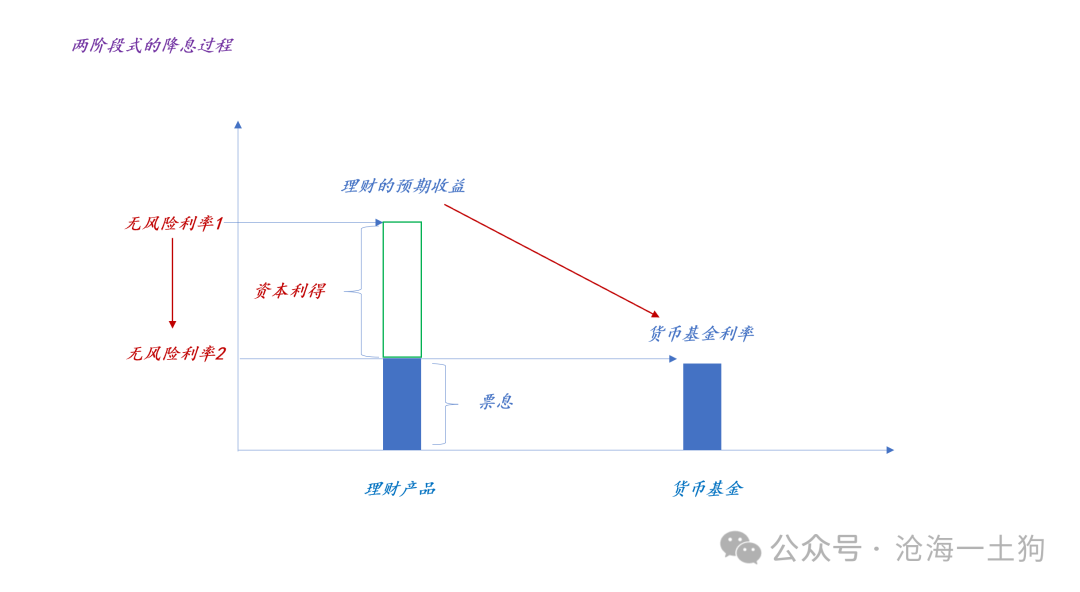

如上图所示,这两个新的特征会导致一个预期收益和资本利得之间的正循环。

当“打击手工补息”等外力使得理财规模膨胀时,长债的资本利得会增加,这会显著地提高产品的预期收益,预期收益的提高又会虹吸其他社会资金,导致理财规模的进一步膨胀。

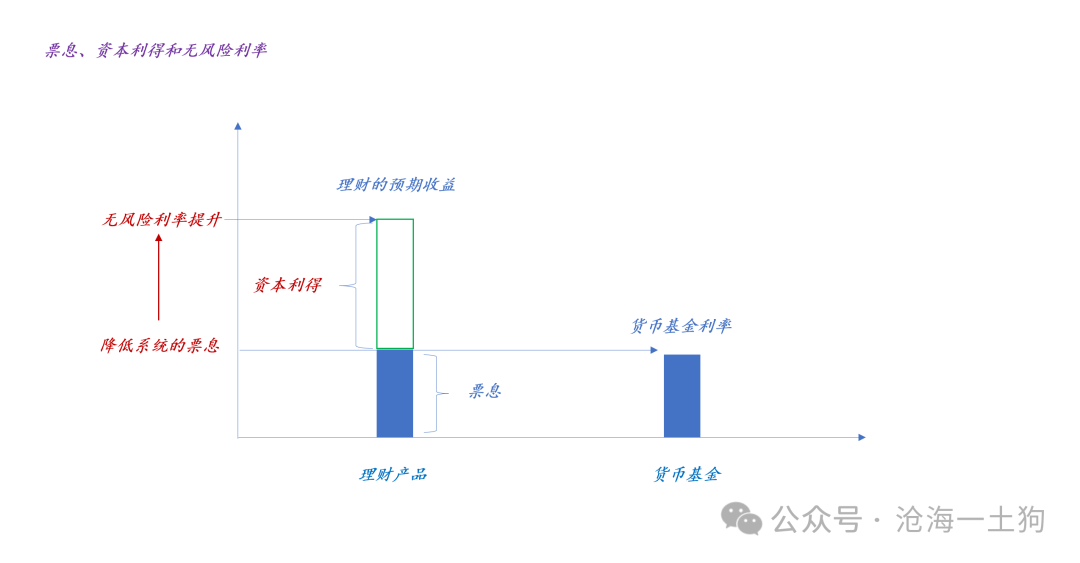

这个正循环会显著地改变利率传导机制,降息会带来提高无风险利率的效果,这是因为降息会增加长债的资本利得。

上图向我们展示了这个机制,央行的各种降息操作会有两个平行的影响,一、降低整个系统的票息类收益;二、提升长债的资本利得。二者的综合效应是理财产品的预期收益提高,无风险利率上升。

搞明白这个原理,我们就能明白股票的这波“赎回潮”是怎么来的了。它的根子在于一系列降息所导致的大规模资本流动,很多股票基金里的资金被裹挟了,加入到这波资本流动当中。

当然,这背后的机制实在是太隐蔽了,投资们面对较大的归因困难。对于股市的下跌,他们要么诉诸“社会信心不足”,要么归结为“银行股抱团”。

央行的补救动作和两阶段降息

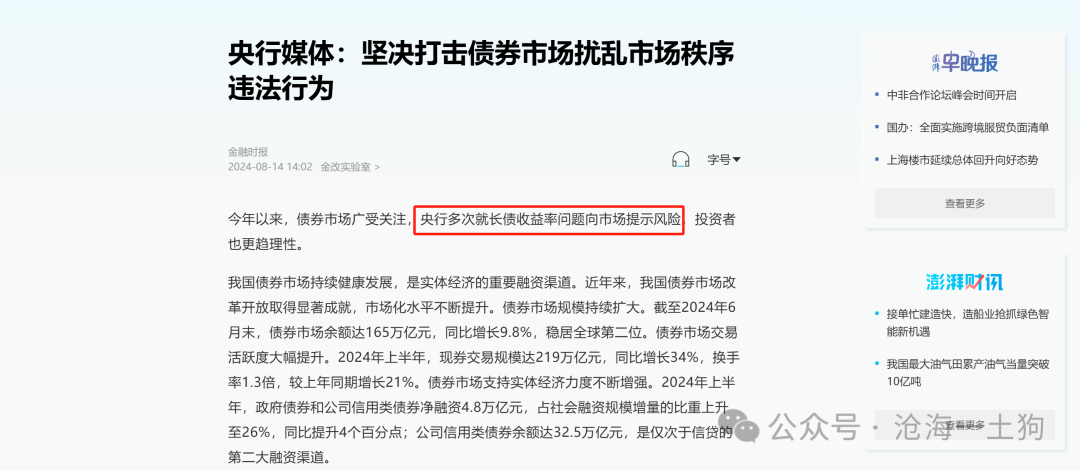

显而易见,央行是清楚这个“奇葩机制”的。

在降息的过程中,央行会反复提示“长债风险”。在市场的眼里,这十分别扭,一时间无所适从——他们既要“短债利率下降”,又要“长债利率保持不变”。

然而,站在央行的立场,他的诉求十分清晰:降低各类资产的票息收益,但是,无风险利率不要上太快。

事实上,在目前这个阶段,我们也没什么太好的办法。我们只能接受这种两阶段式的降息过程:

阶段一:央行降低各种票息资产的收益,被动提高系统的资本利得,推高系统的无风险收益,压制风险资产价格;

阶段二:财政刺激政策落地,资本利得大幅降低,系统的无风险利率跳跃式下降,风险资产价格快速反弹。

中国的货币政策似乎绕不开终点处的财政刺激。

资本市场十分聪明,即便大家不清楚两阶段降息的原理,但是,所有人都在等待那个拐点——那个消灭长债资本利得的“财政刺激事件”。

最近的疑似刺激是“降低存量贷款利率”,上周外资引领了一波预期,本周预期又回落了。

事实上,市场的反馈已经十分积极了,就这么一则小作文弄出8800亿的成交量。

市场很知道自己需要什么。

关于机制设计的问题

理财的正反馈机制是新的制度问题,这在以前是不存在的。在这里,我们一定要注意一点:长债要和净值化结合在一起。

长债和刚兑结合在一起不会出现正反馈,因为负债端给客户的收益是固定的。譬如,我们让银行和保险买了那么多年长债,也没出现这种情况。

高票息和净值化结合在一起也不会出现正反馈,因为底层资产的收益是确定的。譬如,我们让理财持有非标、信用债,并不会出现这种情况。

归根结底,问题出在资本利得和净值化的结合上,它会导致强烈的羊群效应。事实上,我们经历过类似的状况,只不过发生在股票型基金上。

2022年底前后公募基金发行得极其火爆,归根结底也是因为这个正反馈。只不过股票上的羊群效应不影响利率传导,但是,债券上的羊群效应影响利率传导。

那么,如何解决这个问题呢??站在理财这端有两个解决办法,1、从净值化退回刚兑;2、限制理财及其底层产品买长债的比率。这两个解决方案都不太靠谱,第一个像开倒车,第二个有失公平。

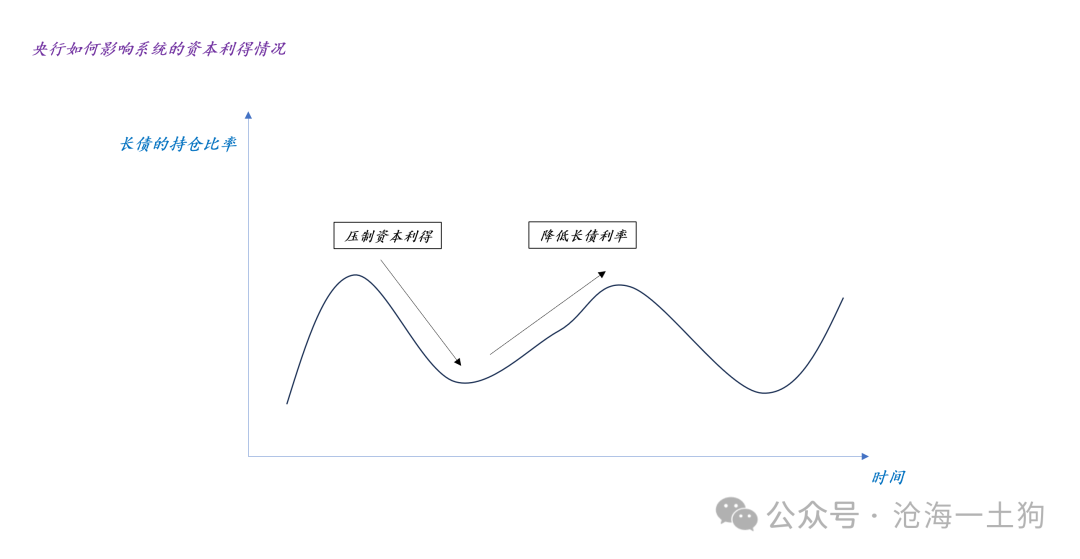

逼来逼去,最后的解决方案是,加强央行对长债利率的干预能力。

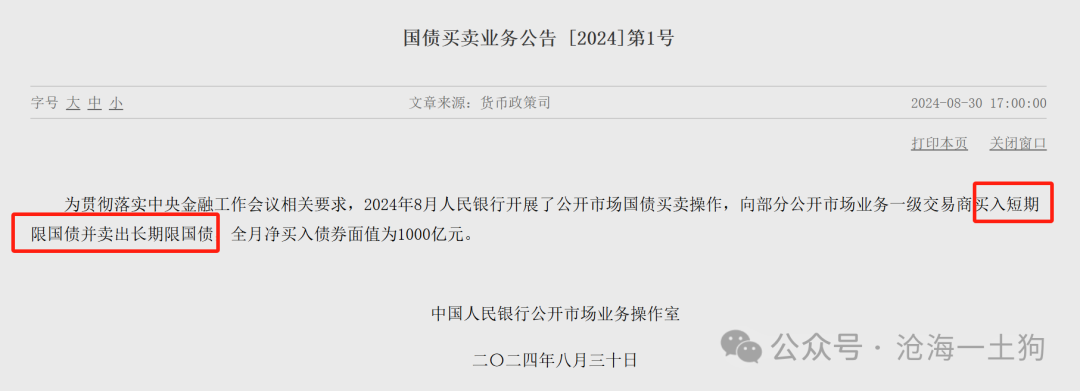

未来央行的长期货币投放机制会发生转变,从降准+MLF净投放的方式转向买入国债,这会导致央行被动持有大量的国债,从而对长债价格有更强的掌控力。

如上图所示,当央行需要压制资本利得时,他会降低长债的持仓比率;当央行需要降低长债利率时,他又会提高长债的持仓比率。

因此,当新的工具就位之后,央行就可以同时掌控系统的票息和资本利得,成为完备央行:

1、通过国债持有规模控制系统的票息水平;

2、通过长债的持有比率控制系统的资本利得;

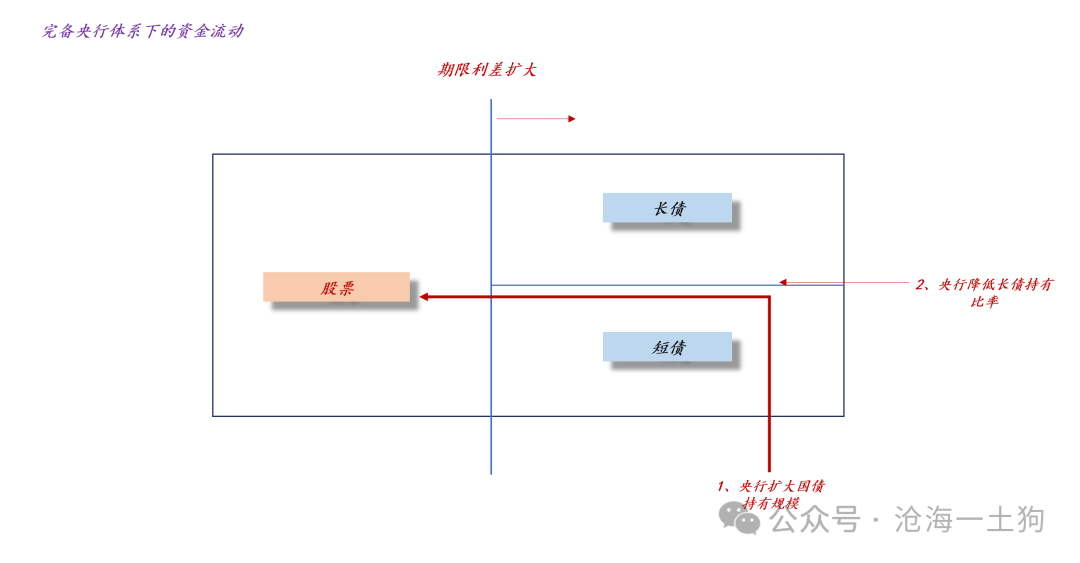

如上图所示,有了这两个工具之后,央行对无风险利率的把控会更加直接和精准,不再会出现“市场不听央行招呼的局面”。

然而,目前这个阶段,我们也只能忍受改革的阵痛和这个有些奇怪的二阶段降息机制,以及等待若有如无的“财政刺激”。

ps:数据来自wind,图片来自网络

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。