【配置经验】基金投资的“躺赢”配置法参考

作者:量策组合配置学

题图:量策组合配置学微信公众号

摘要

1、不同的交易策略,不同类别的基金受底层环境的变化而孕育着自身运行的规律,投资者如能顺应把握这种规律,逆向思考博弈逻辑,及时洞悉底层行情环境的变化,就能临危不惧,气定神闲。

2、仅仅依赖单纯的定量业绩分析(短期归纳经验),没有定性能力分析(理性逻辑推导的辅助验证),无法在未来“复制历史”。

全文字数3000+,读快点3-4min就够

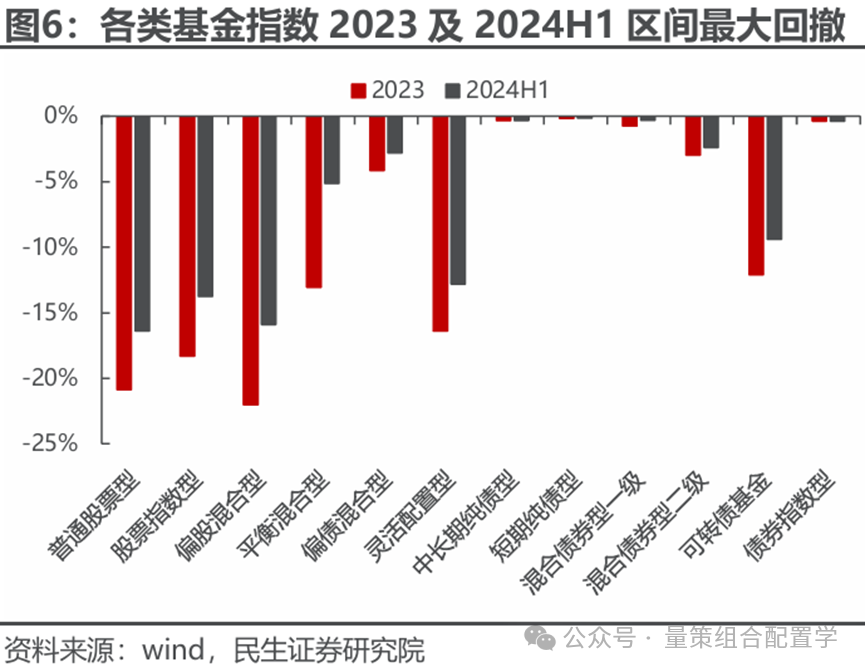

自2021年Q4以来,股弱债强已持续约3年。不少投资者在股票主观策略上,高位套牢的亏损惨不忍睹。

投资公募基金股票型、偏股型产品的,自2021年下半年以来,较好一些的累计回撤约在20~30%,比较普遍的,大多累计回撤在30~50%;

而投资私募主观多头策略的,好一些的累计回撤在10~20%,比较普遍的,平均累计回撤也达到30~40%。

当然少量极个别的公募与私募主观还有正收益,但大多管理规模并不大,并数量占比很少。

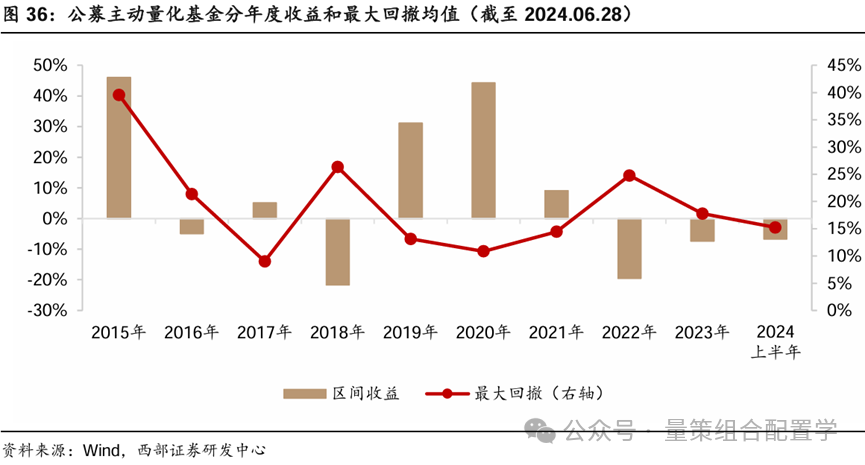

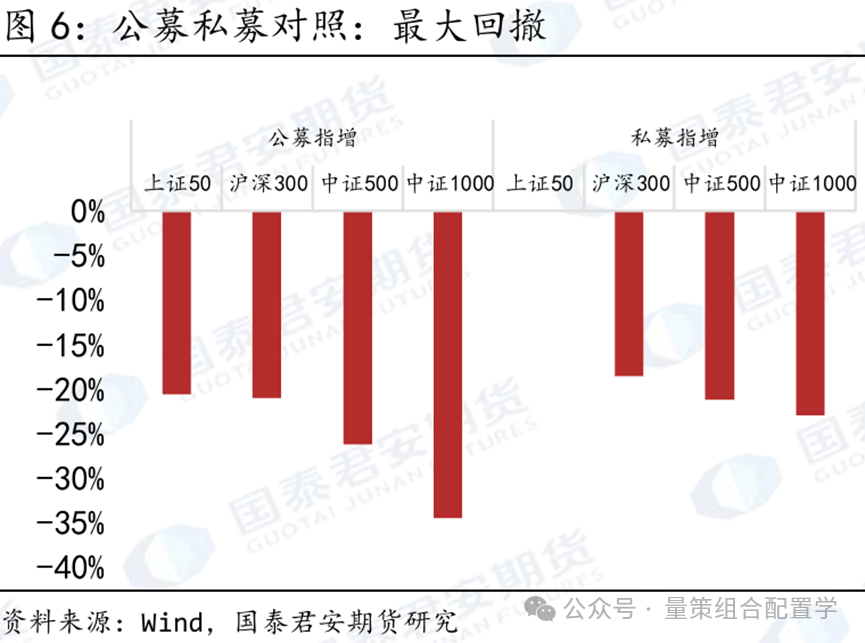

而相对于主观多头策略,2024年前股票量化策略受益于中小盘股的相对强势,超额明显。

但自2023年以来,私募量化基金平均累计回撤也超过15%,公募量化基金平均累计回撤超过20%,偏小盘的量化策略跌幅更大。

不同的交易策略,不同类别的基金受底层环境的变化而孕育着自身运行的规律,投资者如能顺应把握这种规律,逆向思考博弈逻辑,及时洞悉底层行情环境的变化,就能临危不惧,气定神闲。

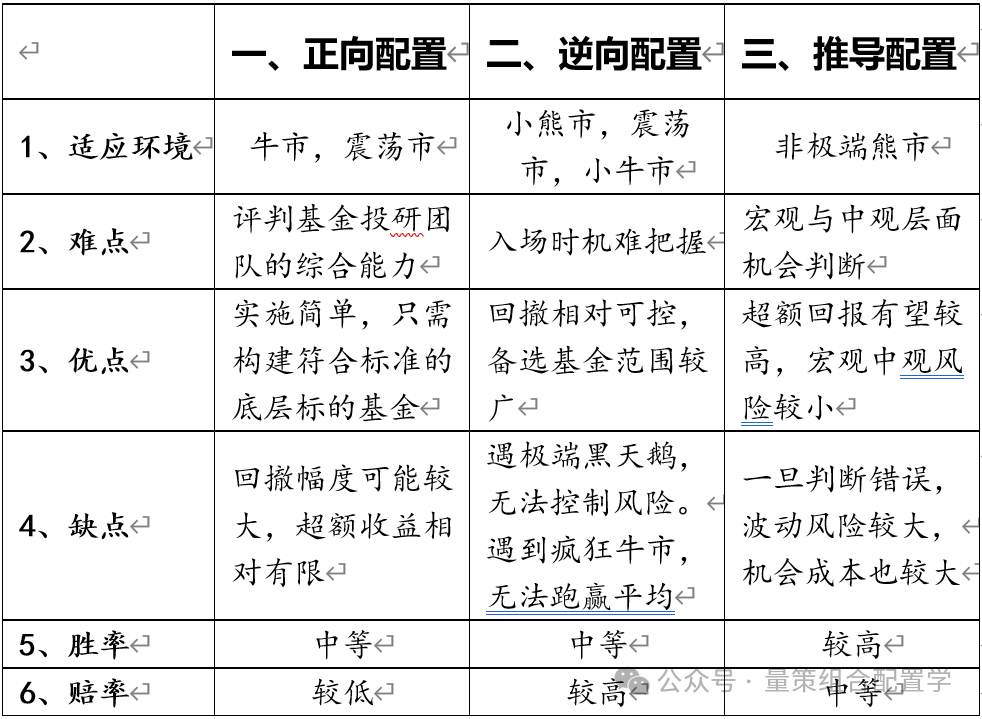

按笔者过往从业经验,基金投资从易到难有三种相对有效的配置方式:

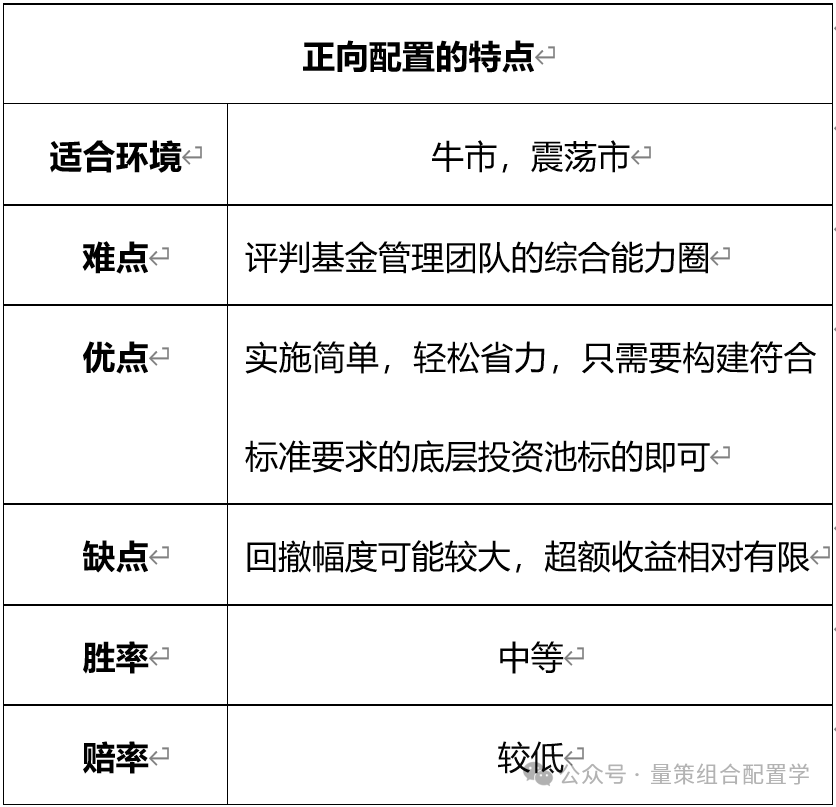

一、正向配置

过往我们会发现有些基金经理中长期业绩一直较稳健,相对指数有较明显的超额,回撤波动也控制得很好。

最主要的原因可能在于他们的能力圈范围更广一些,不仅在具体标的上不犯大错,同时在宏观或在产业周期趋势上的理解更深。

所以第一种方法最简单,就是筛选出若干同时具备宏观、中观与微观周期能力的基金管理团队,挑选其代表产品进行等权组合。(上图榜单仅供举例说明,而非推荐,况且只有部分基金满足第一种方法的底层要求)

其中宏观、中观的顺周期布局对应的是基金管理人的择时能力(控制仓位与风格行业方向),而微观的“鉴宝眼光”则是机会把握能力(控制交易与点位)。

【备注】

宏观是全局视野能力,是从横向与纵向的经济结构角度,审视各个“中观”产业链的相互作用与影响。

中观是产业视野能力,是从行业生命周期角度,评判行业渗透率、主要矛盾与主导因素。

这跟我们常见的自下而上定量排名挑选优秀基金经理有些相似,但侧重又明显不同,因为如果只看基金产品1-3年的业绩表现,那擅长或专注投向某些行业或赛道的基金经理,其净值曲线可能会跑得更好,收益更易突出。

以公募基金为例,几年前的新能源,医药,近几年的AI,红利等都是受益于市场风格,这些主题型基金的平均表现相对更好。

但仅仅依赖单纯的定量业绩分析(短期归纳经验),没有定性能力分析(理性逻辑推导的辅助验证),无法在未来“复制历史”。

(一)筛选标准

而我们第一种方法筛选的标准要求相对更高,先要通过定量统计过滤平庸,然后再用定性推导未来概率。

1、考察的业绩时间要更长

(评估标准至少3年以上的同类策略对比,并经历过牛熊与市场风格变化)

2、管理经验要更丰富

(资管从业至少5年以上)

3、认知能力圈要更广

(特别对中观产业要有较深的理解)

4、回撤波动要控制得更好

(比如历史最大回撤累计<20%)

(二)超额来源说明

核心是需要看管理团队的综合能力,包括宏观仓位择时能力,中观风格板块的选择能力以及个股精选能力。

【备注】

真正的超额收益来源一般由三部分组成,以股票主观多头策略举例:即超额收益=宏观仓位择时+中观风格板块+微观个股精选

· 宏观上的仓位择时,公募受产品条款约束,发挥空间有限,比如股票型基金,也就是80-95%仓位调整,混合型基金也就是60-95%仓位调整,所以超额收益来源有限;

而私募不受束缚,股票资产可以0-100%,甚至还可能会通过两融加杠杆到120%,极端甚至140%,这是私募主观多头策略相对公募最易发挥超额水平的主要来源。

从历史统计数据来看,牛市公募偏股型基金表现相对更好,因为仓位较重,而私募在熊市相对表现较好,因为仓位可以降得更低。

· 中观上的风格板块,包括大小盘风格,价值与成长风格,smart beta选择(某一细分主题或行业的板块),这也是部分业绩的超额来源。

· 微观上的个股精选,则是基金经理最主要的核心能力,在熊市上表现为回撤相对更低,在牛市上表现为收益相对更高。

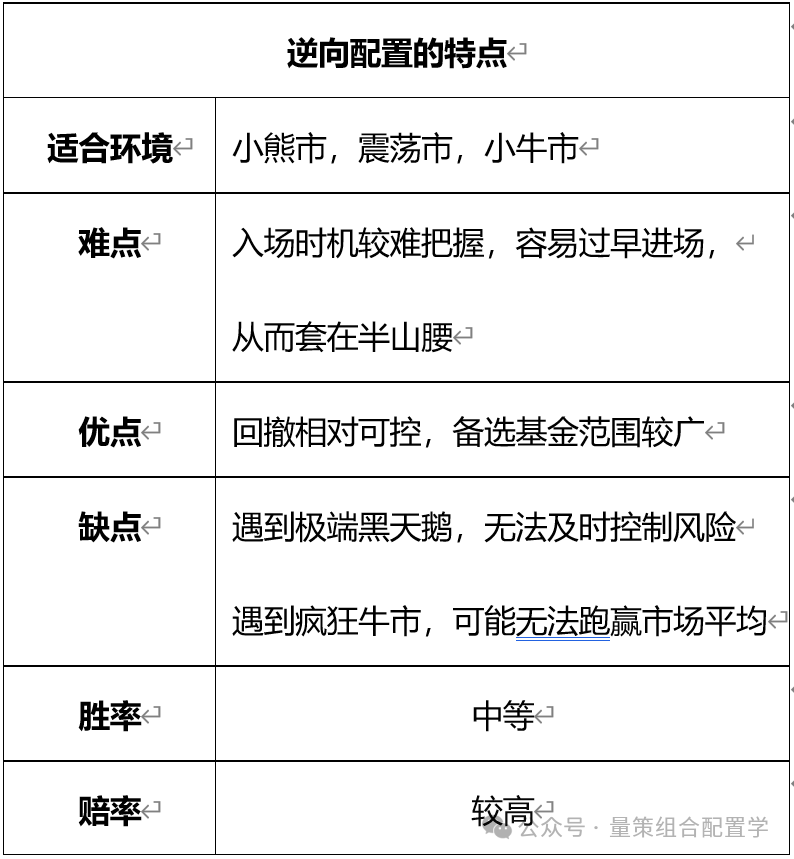

二、逆向配置

从历史经验中,我们可以发现基金产品的净值呈现一定波动幅度的统计规律。

比如:在极端行情下,平均国内5年一遇大熊市或大牛市后的泡沫破裂期,公募基金股票型产品的一波最大回撤累计跌幅可达50-60%,就像2018年与当下的AH股。

而有时在牛市,一波行情的反弹涨幅最高也能达到40-50%左右,就像2019年一样;跌多了,反弹空间也大,反之亦然。

而债券型基金(利率债,非信用债)历史最大回撤跌幅可达3%,比如2013年的钱荒与2016的债灾时。而债牛时的一波行情涨幅最高也能达到年化5%以上,比如2014年,2018年。

而在一般行情下,比如牛市回踩,小熊市或震荡市时,股票型基金的平均累计最大回撤在20-30%,债券型基金(利率债,非信用债)累计最大回撤跌幅可达1%。

【风险度对比】

可转债基金>信用债基金>利率债基金

所以第二种方式也相对容易,就是先挑选历史平均业绩在排名前列的基金(比如前25%以内),构成潜在投资池,待其回撤到历史平均跌幅的下沿区间时,逐步等权轮动配置。

主要不出现极端行情,胜率与赔率相比第一种方式要更高一些,但对于投资池的基金筛选能力有一定要求(超额表现要视投资池质量-基金经理的Alpha能力),也有一部分运气成分。

比如当前不少公募股票型基金累计回撤已达历史最大值时,暂不用考虑后市涨幅,按原先配置计划,逐步配置若干符合要求的底层基金。

假设原先计划是总配置10只基金,每只上限10%,那就按纪律执行,这里也可以采取下跌途中的定投模式,比如设定为:当某一基金自高点累计回撤达20%后,每次再下跌5%时,就申购2%的资金,直到10%的申购仓位上限。

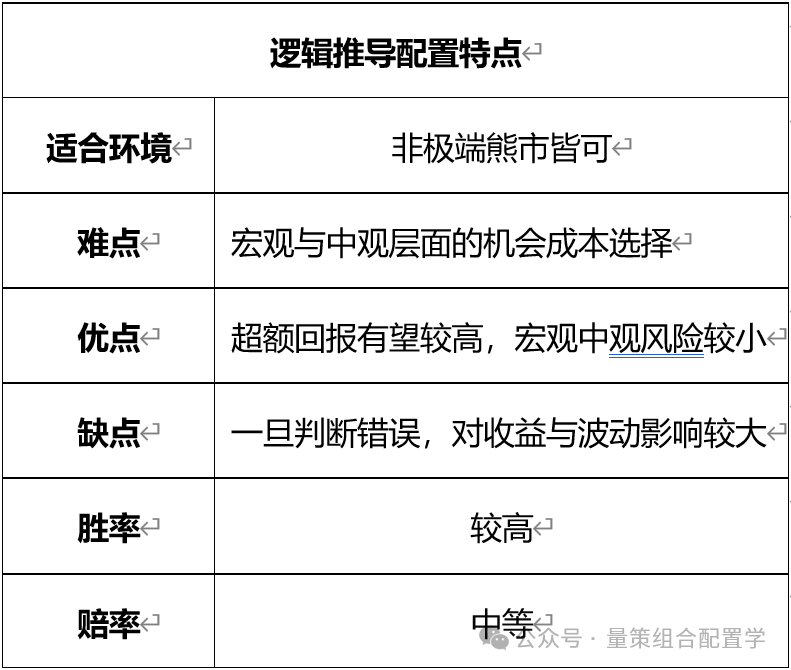

三、逻辑推导配置

过往全球股市的波动方向都与宏观面,基本面息息相关,如果能顺应宏观经济与产业周期的发展趋势,找到适当的进出场“节奏”,基本就能立于不败之地。

所以第三种方式最难,即需要先根据宏观环境,判断决定所选资产类别与仓位大小,再跟随产业周期趋势,决定重点配置哪些行业板块与主题,最后再根据所确定的行业板块领域,挑选相对应的行业基金,主题基金或ETF指数基金。

逻辑推导配置是自上而下的审视市场存在的机会与风险,综合考量机会成本后(认知内的胜率,赔率),从而选择1-2个方向重点下注,实现smart beta(类ETF指数)与Alpha(个股超额)的双重收益。

比如在当下如果看好未来AI应用(或红利板块),但对宏观趋势并不太乐观,可以选择少量仓位(比如:30%权重)投向AI应用相关(或红利相关)的各类基金,包括看好AI应用方向(或红利方向)的公募与私募主观多头,或者是AI相关(红利相关)的ETF指数或AI主题基金。

当然以上三种配置方式的使用前提就是:投资者具备最基本的基金定量定性筛选方法,能构建适合自身的底层备选基金池。

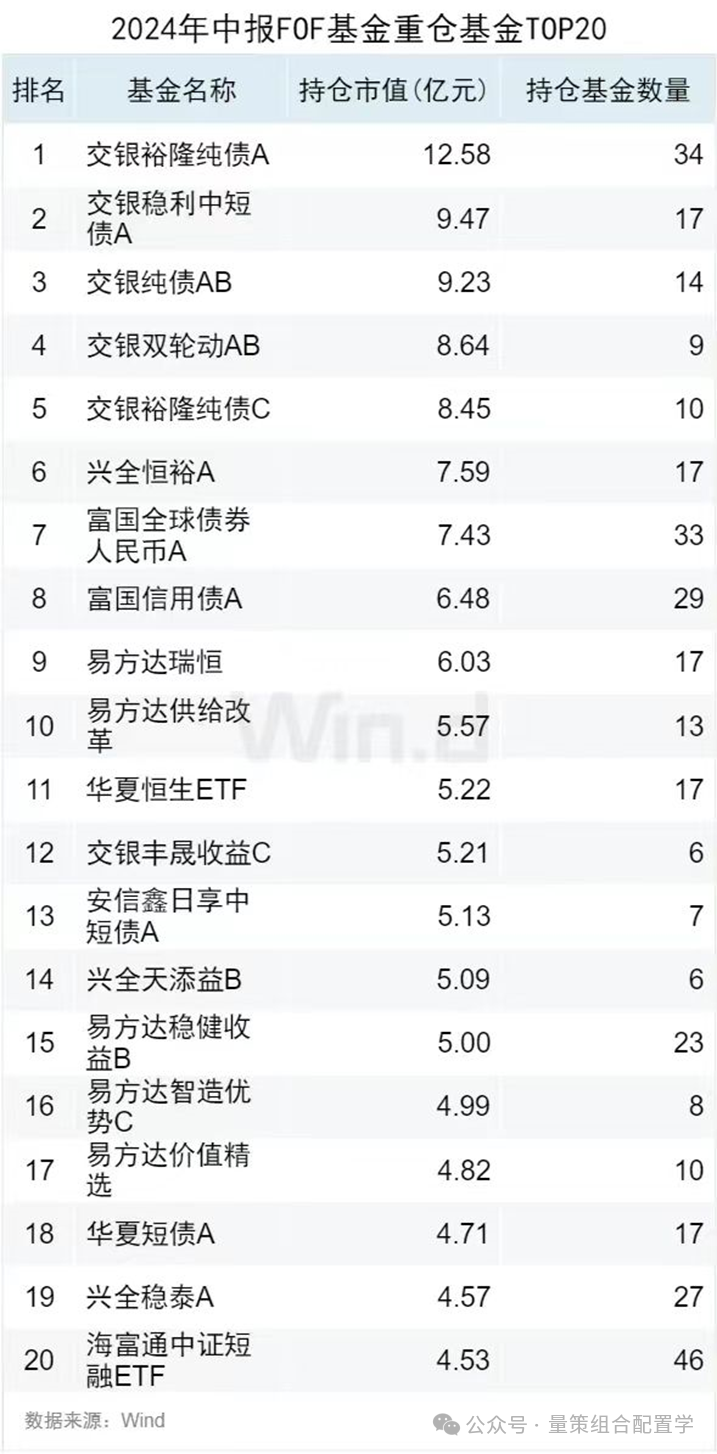

后续我们会单独介绍如何结合定量定性的筛选标准,来构建合合适的潜在基金标的池。当然也可以参考专业FOF基金配置的具体底层标的。(下图仅供举例说明,而非推荐)

以上所有举例假定,均非笔者观点推荐,

仅作理解参考说明。

另外,以上3种配置方式各有优劣,也有不同的适配环境与运用能力要求。也有朋友问,那还有没有既能适应不同环境的全天候变化,又能进一步提升胜率与赔率,还能适合普通投资者使用的基金投资配置法?

我靠,这不就是既要,又要,还要嘛,投资人总是那么贪心的吗?难为笔者了,笔者也想有“事少,钱多,离家近”的好事。

不过确实还有一种可能接近的配置法,那就是我们下一篇的内容:量策综合配置法

(未待完续)

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。