作者:二级尽调员

题图:二级尽调员微信公众号

昨天又是魔幻的一天,北证全天300亿,加量又加价,232支财富密码最低收获2%,无一家下跌,成交额5天增长3倍,开户数预计已超过两融,换手率中位数也连续几天保持两位数水平,越是亢奋越要警惕。下半年财富密码也完成了从小到更小的转变,一路从小微盘股到龙凤成翔,魔幻主义价值投资在北交所的上涨中继续。

反观上证/300/500/金龙指数看起来并没有能代表中国过往20年经济发展的成果。主流资产指数的低迷一方面象征着经济上没有明显边际改善的预期,另一方面也与没有明显可预见的增量资金有关,定价机制正在逐渐扭曲。然而,市场的“不合理性”也是市场魅力的一部分,魔幻并不是AA园区独家土特产,实则普遍存在于新兴市场。在100多年前的灯塔国也经历了魔幻的20年,虽然没有直接的可比性,但也可以借古鉴今,从历史的蛛丝马迹中找寻一些相关线索。

01

1900-1920,美国GDP和企业利润大幅增长

道指/标普(回溯)却原地踏步

经济环境与股市并不总是正相关,这一幕在短短几百年的股市中并非第一次上演:

19世纪末的美国经济随着第二次工业革命的爆发一路猛踩油门,挺进世界多强巨头之列。而如果说20世纪的头十年只是小赚,那么一战真的是行大运的年代。随着欧洲战场把一批又一批的人力物力推到血腥前线,欧洲各国在泥沼中越陷越深,国内民生凋敝,工业生产捉襟见肘。而此时的大洋彼岸,美利坚作为最大的中立工业国,隔岸观火,通过军火订单大发横财,美企上市盈利两年内增长200%。

然而经济大繁荣之下,我们反观道琼斯工业指数:

1899年12月31日:66.08点

1920年12月31日:71.95点

高歌猛进的经济繁荣却没有直接反应到资本市场的股价表现,回望这二十年的道指的走势,突然感到莫名的熟悉,AA园区里永远3000点的上证指数似乎也没那么不可原谅。

02

相似的表象,不同的土壤,信心比黄金更珍贵

在20世纪的头20年,英国央行的货币政策与美股表现呈现非常强的相关性,几乎每次英国加息,美股都会大幅下跌。在1903年、1907年以及一战刚爆发的1914年,都因为英国央行加息或战争等因素资金撤出导致美股崩盘。而转折则发生在一战结束之后,还尚没有铸币权的美国从世界上最大的债务国变为净债权国,国内资本羽翼渐丰,逐渐对本国资产形成一定程度的定价共识,之后在1920-1930年迎来史无前例的大牛市,柯立芝繁荣10年4倍,直到大萧条。

反观当下,我们与当年的美国有些许相似之处:在局部领域遥遥领先、指数长期不涨,此前30年的经济蓬勃发展得益于外资支持。但从A股市值占比上看,当前外资持有A股市值约3.5万亿元,仅约占A股总市值的3.8%,自由流通市值的9%。在机构投资者中持股比例仅次于公募基金、私募基金。虽然占比份额很小,但实际影响却远大于此,有以下原因:

-持仓较倾向于龙头白马大盘偏300,行业偏向于此前的食品饮料、医药、新能源等热门影响力较大行业,容易被关注到;

-外资所获信息源较为相似,因此一致性通常较强,行动分歧较小;

-外资行动也相对透明,容易成为其他资金的参考指标,形成羊群效应;

-过往长钱的持续流出容易造成较大的信心影响,如腾讯的大股东减持;

-美元潮汐,美元加息周期与沪深300指数负相关.

但事实上,无论是资本市场发展的出发点上、经济体制上、监管制度上还是主要参与者上,两个资本市场的差异都很大,而经济制度决定了分配制度,影响了社会的发展速度、稳定性和先进性。信心的螺旋式流失让A股风格陷入到另一种极端,跟真实的经济现状一样:繁荣是真的,萧条是真的;越来越好是真的,失业调薪也是真的;只是很多时候我们只看到了与自己相关的那一面。破坏信心很容易,找回信心很难,找回信心的第一步其实是重建对常识的判断和市场的敬畏。

03

警惕突如其来的危机

经验来看每次小市值会几年一个周期,小微盘会持续一段时间,北交降低门槛后泡沫形成需要时间,后续应及时关注投资者结构变化,及时避险。

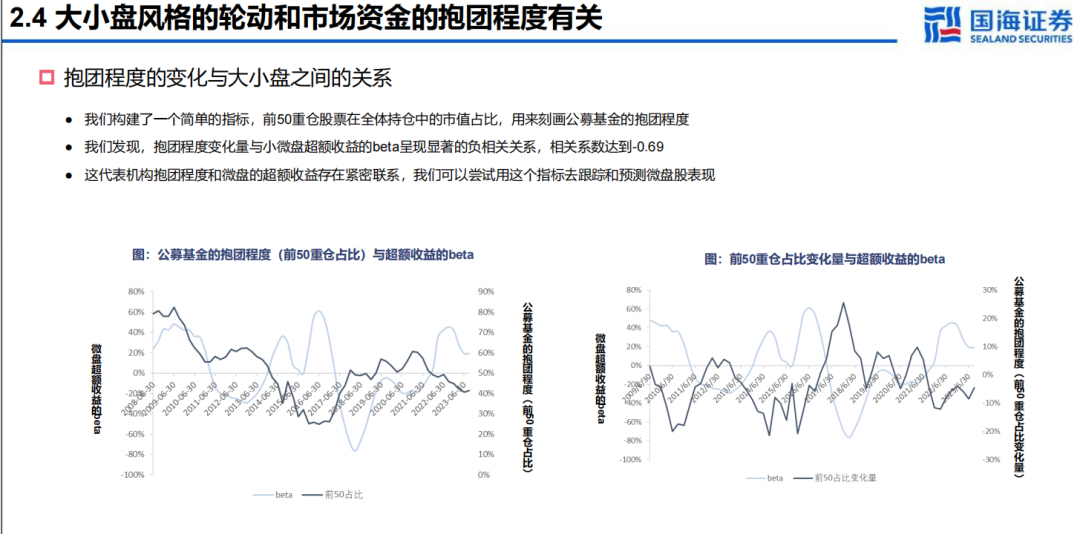

抱团行情其实哪里都存在 公募抱团大票也存在过 现在的部分私募抱团小票也存在过 这两者呈负相关的系数(参考以下该研报)

数据来源:国海证券--微盘股的超额还有持续性吗

但是现在来看,不管是作为管理人还是作为投资者,还是会有部分人去选配微盘,因为当别人赚钱的时候,你没赚到钱心里肯定是难受的,但是积聚了太多尾部风险如果发生踩踏谁也跑不掉。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。