作者:嘟嘟的投研CheatSheet,好投学堂专栏作家

题图:嘟嘟的投研CheatSheet微信公众号

基研CheatSheet · 没想到大多数主观多头都是SB.mp3

基研CheatSheet · 没想到大多数主观多头都是SB.mp3

关于主观多头产品已经写了一系列的文章,比如主观多头分类(延伸阅读1)、主观多头组合搭建的方法论(延伸阅读2)、利用机器学习快速筛选主观多头(延伸阅读3)、主观与量化各自的适应环境(延伸阅读4)、借鉴量化提升主观多头仓位决策的科学性(延伸阅读5)等等。

正如前文所说,大部分主观多头都逃不开“质量”、“成长”、“价值”的SmartBeta;那么今天探讨的是,这些SmartBeta究竟能在多大程度上解释市场上公募多头的业绩表现,尤其是当我们拿到一个陌生的多头产品时,我们能否快速通过净值的回归,便了解其底层的策略构成?

编写SmartBeta

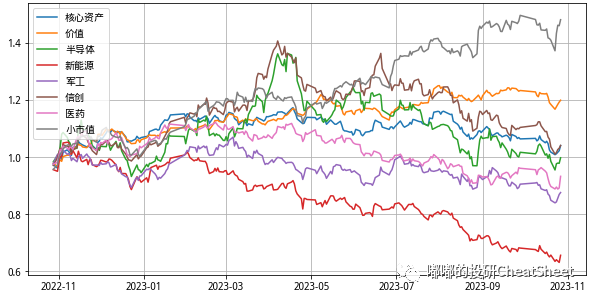

开始之前,先定义这几类SmartBeta,为防止过拟合直接使用市场上已有指数的成分,并按照风险平价理念重新分配仓位(延伸阅读5),编写得到如下因子走势:

- 质量(消费):国证A50

- 价值:红利100

- 成长:目前未看到设计很科学的成长指数,为此分别构建了半导体(科创芯片)、新能源(000941)、信创(399363)、军工(399959)、医药(000121)几大指数

- 量化小市值:考虑到小市值策略产品日益丰富,且有公募在主观策略中掺杂小市值的情况,也顺带把该因子写了(延伸阅读6)

图表 几大SmartBeta近一年走势

注:因子每周更新,因子代码代码编写参考延伸阅读5、6

接下来,我们将对公募多头进行业绩归因,归因过程使用线性回归的数学方法(延伸阅读7)。

业绩归因结果

因为公募多头产品数量庞大,我们先对今年表现较好的产品进行归因。在普通股票型、偏股混合型、灵活配置型三类产品中,我们筛选了规模在20亿以上的产品,并按年初至今的收益降序排列,主要有下列产品:

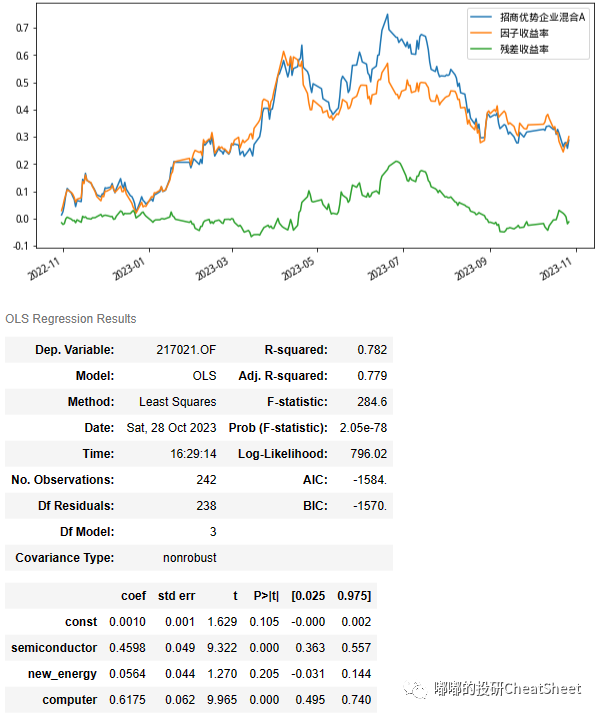

考虑到今年AI有明显主题行情,配置半导体、信创的部分产品表现靠前,我们就只选其中一个代表进行说明,尽可能把更多不同风格的产品进行归因拆解:

1)招商优势企业A ≈ 40%半导体 + 60%信创

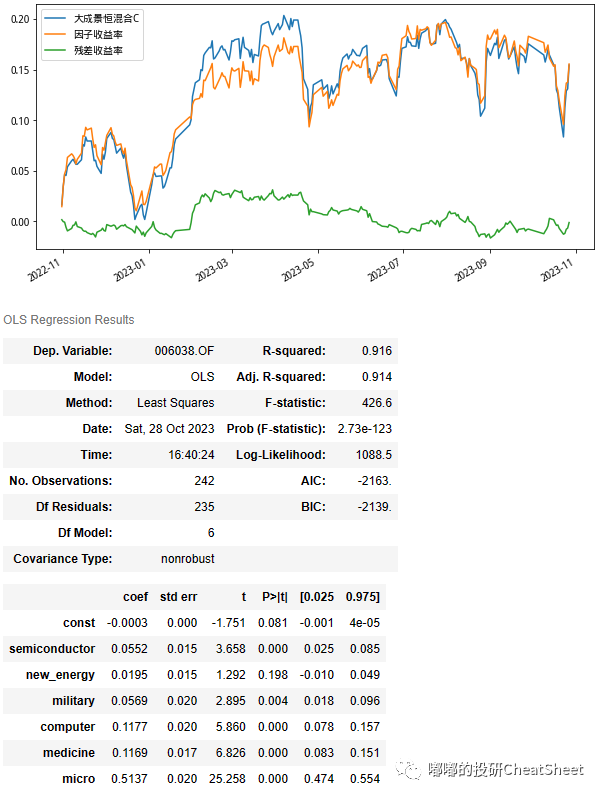

2)大成景恒C ≈ 50%小市值 + 10%信创 + 10%医药 + 5%军工 + 5%半导体,均衡配置的理念在该产品上体现得淋漓尽致

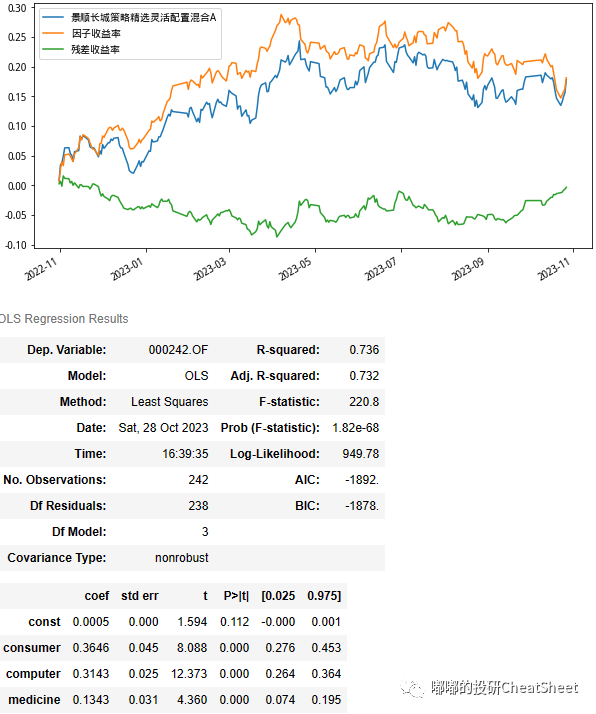

3)景顺长城策略精选A ≈ 35%消费 + 30%信创 + 15%医药

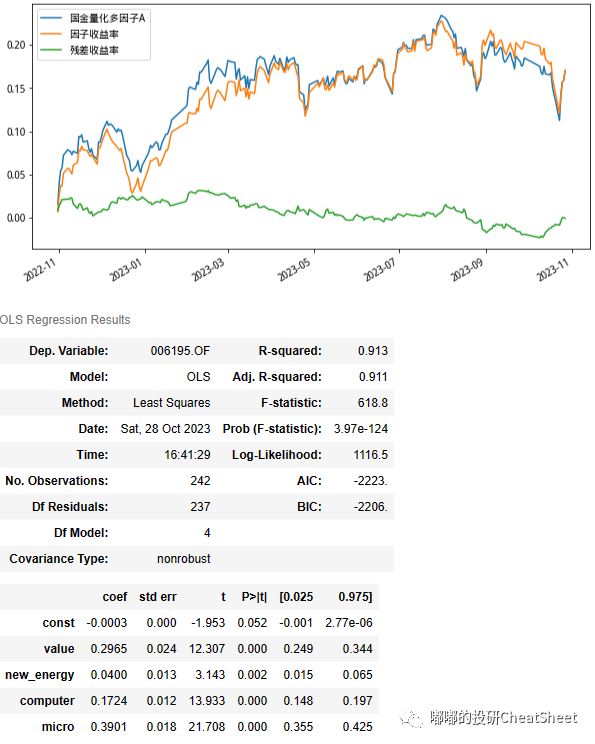

4)国金量化多因子A ≈ 40%小市值 + 30%价值 + 20%信创 + 5%新能源,瞧见没,不止主观多头是SmartBeta,量化只要因子找的对,也都是SmartBeta

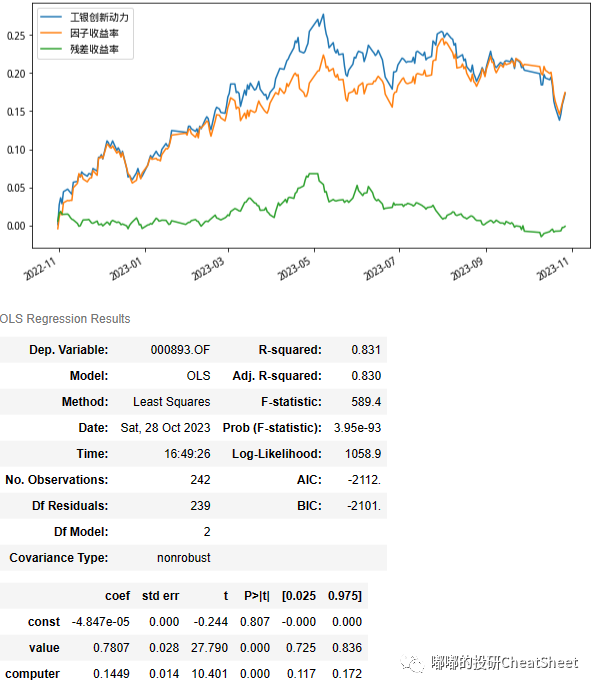

5)工银创新动力 ≈ 80%价值 + 15%信创

看,我们写的几个因子对今年以来表现好的公募的解释力还是非常强的,R-squared普遍在0.7-0.9的高水平。当然,也有可能是今年表现好的因子无外乎信创、价值、小市值,所以上面的回归结果可决系数才会这么高。

为了验证编写因子的普适性,我们继续在普通股票型、偏股混合型、灵活配置型三类产品中,挑选今年中报持有人户数最多的产品进行回归,主要有以下产品,同时尽量不挑选行业性产品进行回归,因为拟合效果实在太好了。

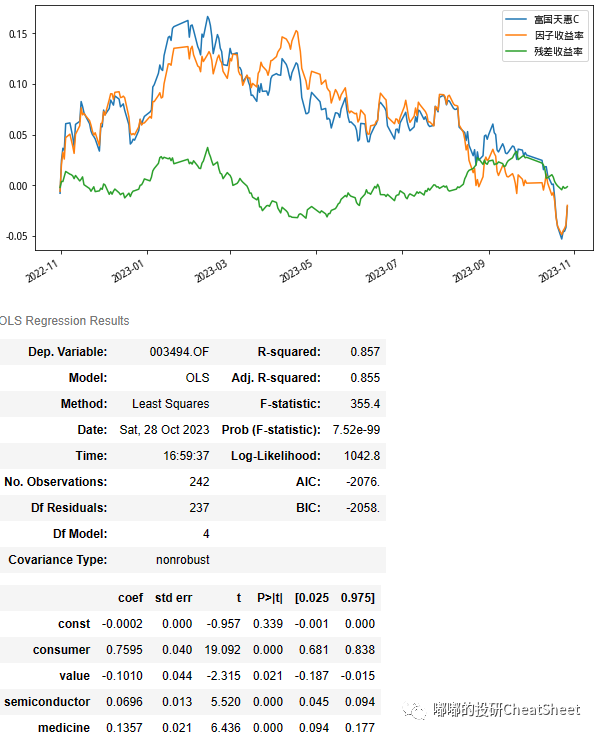

1)富国天惠精选成长C ≈ 75%消费 + 15%医药 + 5%半导体

注:回归系数为负的原因可能是因为因子间存在共线性

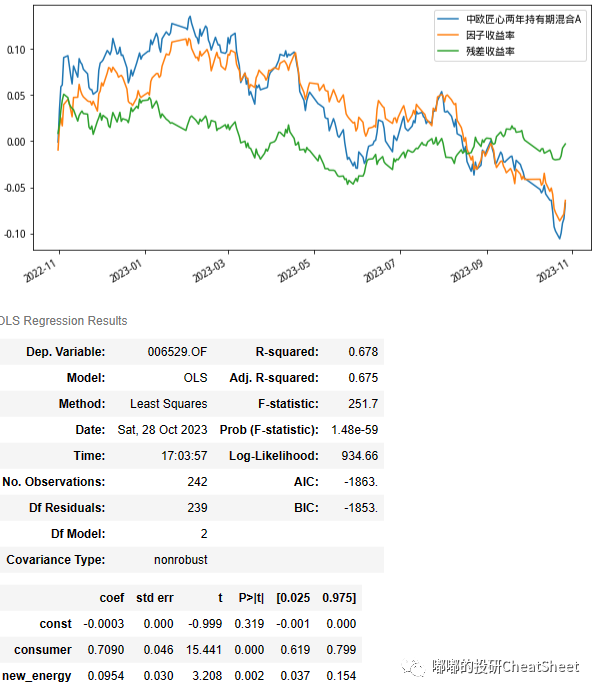

2)中欧匠心两年A ≈ 70%消费 + 10%新能源

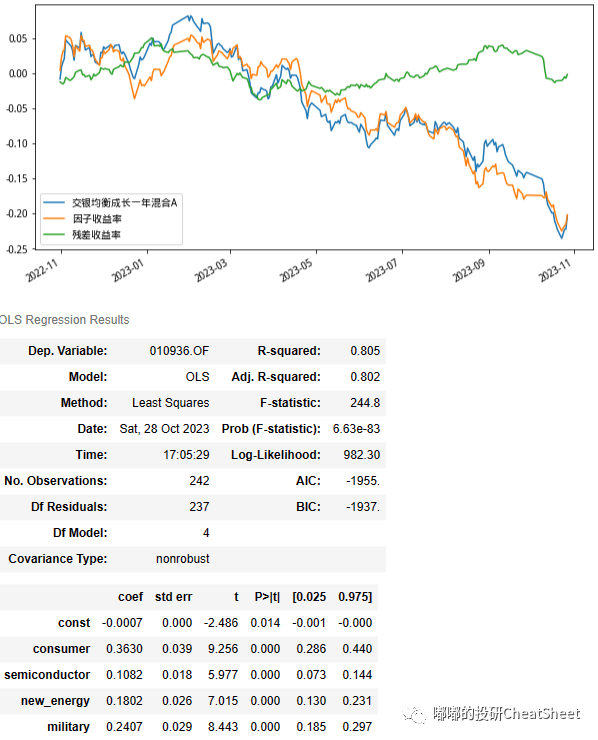

3)交银均衡成长A ≈ 35%消费 + 25%军工 + 20%新能源 + 10%半导体,持仓确实也符合产品名定位

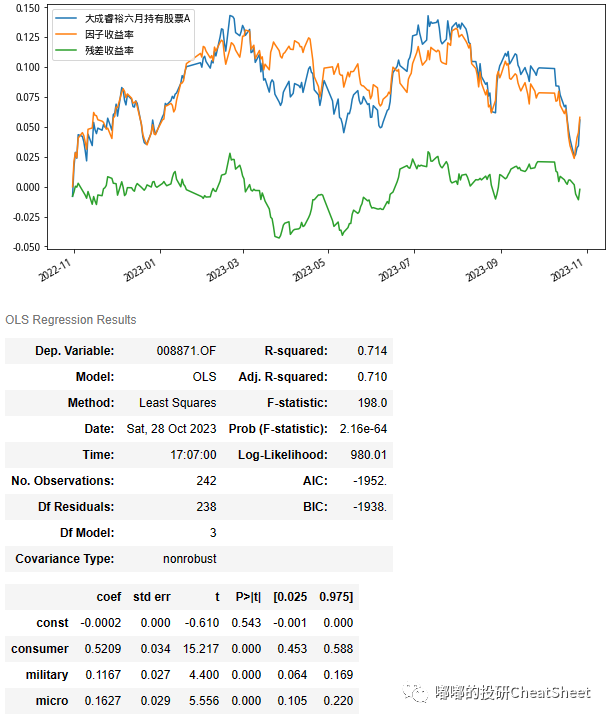

4)大成睿裕A ≈ 50%消费 + 15%小市值 + 10%军工,还是大成这公司会玩,什么产品都掺了点小市值

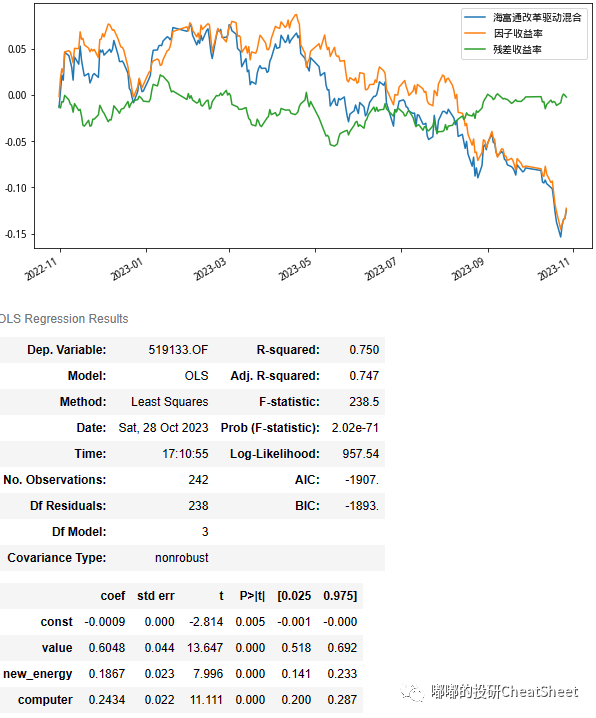

5)海富通改革趋动 ≈ 60%价值 + 20%信创 + 20%新能源

注:三个解释变量系数之和超过1也是有可能的,比如持仓的品种分散度高,或者选择了同风格弹性更小的标的

小结

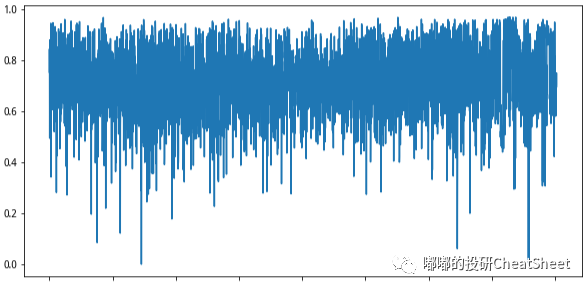

篇幅原因只展示了一部分产品的业绩归因结果,为了进一步验证归因的可信度,我还特地把全市场的公募多头都跑了一遍,结果发现绝大多数产品的可决系数都在0.6-0.9的高水平,全市场均值为0.72,或许只有少数风格漂移厉害或者是做轮动做的比较频繁的产品,R-squared才比较低(也侧面印证轮动是个非主流的策略),从这里也能看出:绝大多数的主观多头其实就是不同SmartBeta的组合。

图表 全市场公募主观多头业绩归因可决系数分布

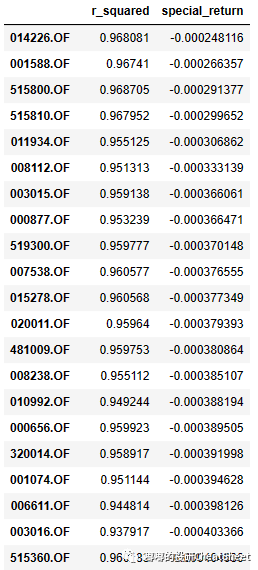

另外在残差收益率方面,原本想挖掘下看看有没有残差项特别高的产品,如果有的话意味着有很赚钱的因子我没挖掘出来,可以理解为是管理人的Pure Alpha,不过可惜把所有产品跑下来之后,在过去1年的时间里,残差收益率即便排序最高的产品也是负的,可见超额收益的获取难度有多大。

图表 全市场公募主观多头业绩归因后残差项降序排列结果

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。