作者:量策组合配置学

题图:量策组合配置学微信公众号

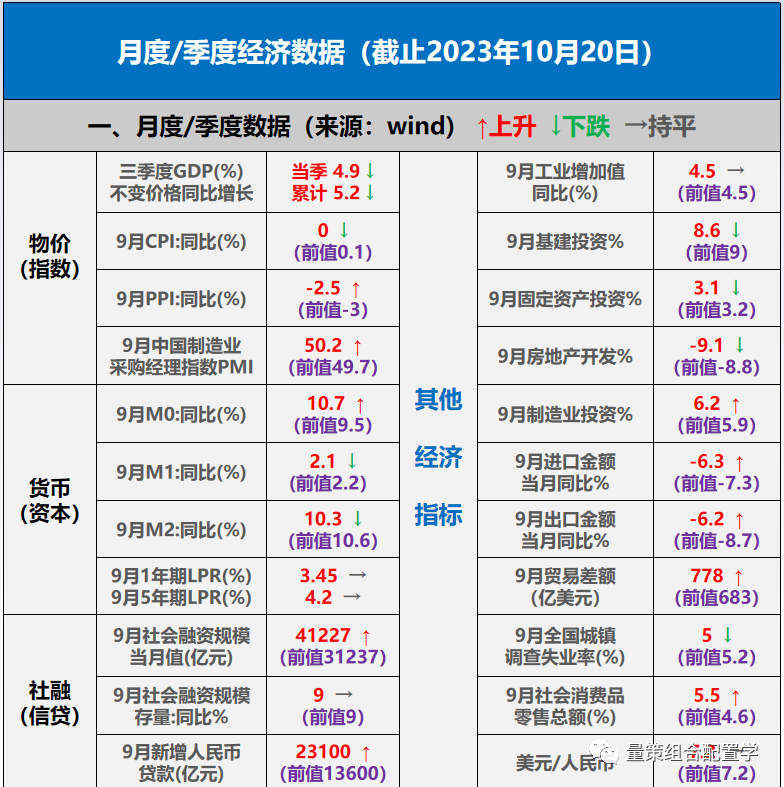

10月中旬公布的9月宏观数据显示,整体经济发展好于预期,进一步确认国内经济二次探底基本确认。

整体看,9月经济动能继续提升,三季度GDP超预期增长4.9%,其消费、出口表现优异,工增、投资整体变动不大,但房地产仍未见起色,开发投资继续下探,楼市宽松政策托底力度不够。此外,社融总量发力托底经济,但价格回暖不及预期。

分项数据来看:

1、宏观数据

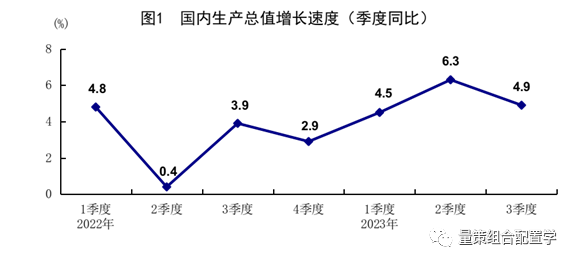

(1)中国三季度GDP同比增长4.9%稍超预期,环比增长1.3%

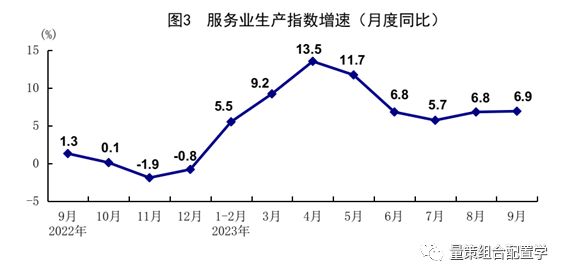

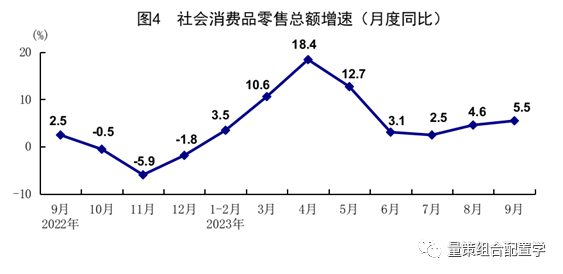

(2)中国9月社零同比增速扩大至5.5%,创今年6月以来新高

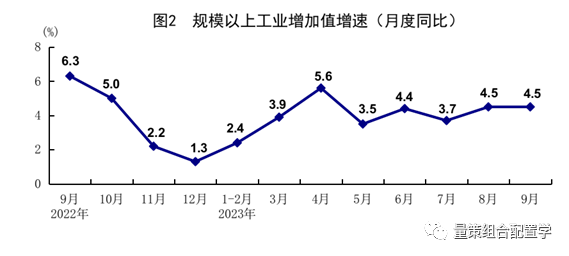

(3)中国9月工业增加值同比增4.5%持平前值,新能源汽车增长12.5%

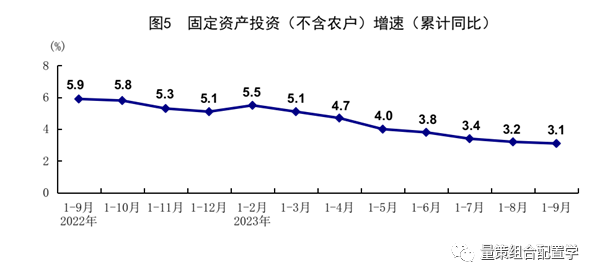

(4)中国前9月固定资产投资同比增长3.1%,增速连续7个月走低

(5)中国前9月房地产投资降幅意外扩大至9.1%,商品房销售面积下降7.5%

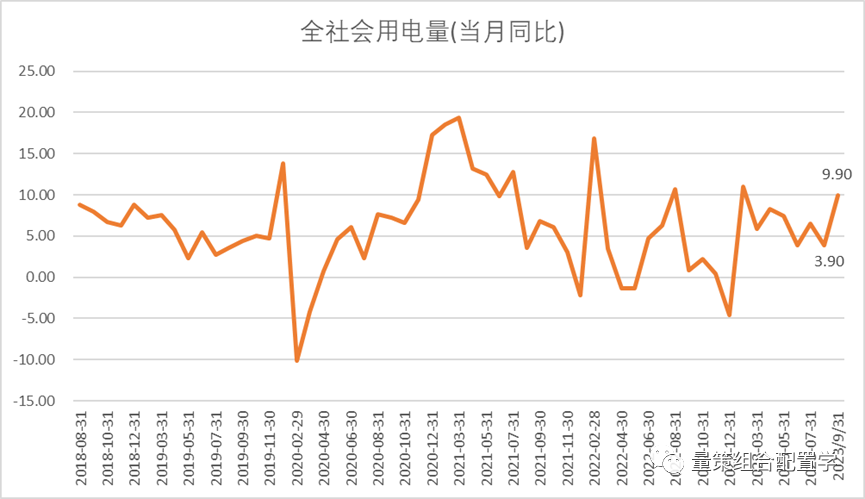

(6)9月全社会用电量同比增长9.9%,增速较8月明显加快

国家统计局:今年四季度GDP只要同比增长4.4%以上,就可以完成全年GDP增长5%左右的目标

2、金融数据

(1)中国9月新增社融4.12万亿元,超市场预期

(2)9月新增人民币贷款2.31万亿元,同比少增逾千亿低于预期

3、物价数据

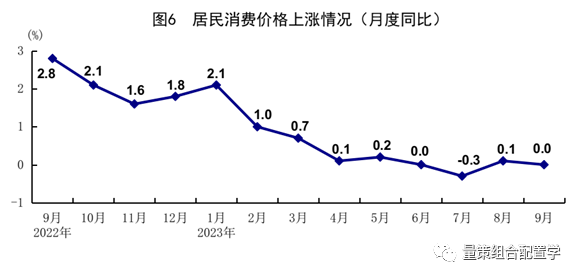

(1)中国9月CPI同比超预期回落至0% 猪肉价格大降22%

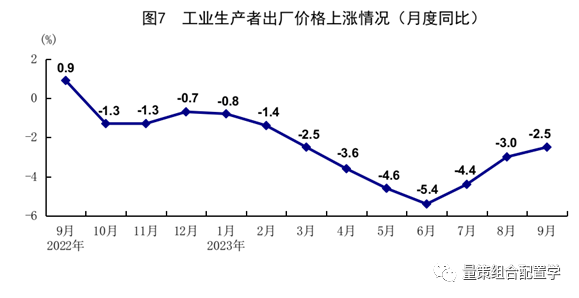

(2)中国9月PPI同比下降2.5%跌幅连续三月收窄,受需求恢复及油价上涨影响

(3)从9月物价看经济:剔除出行链后核心通胀持续下行,国内定价的PPI修复程度低

4、外贸数据

(1)中国9月出口总值同比下滑6.2%好于预期,且降幅连续两个月收窄

(2)9月出口点评:量贡献度优于价;电子、汽车行业是亮点;机构看好年内增速回正

5、PMI数据

(1)中国9月制造业PMI升至50.2,时隔五个月重回扩张区间

(2)中国9月非制造业PMI为51.7 建筑业扩张加快升至较高景气区间

总结:

国内9月各项数据显示出经济基本面已出现较为明显的复苏趋势,商品零售速度继续回升,消费扩大,进出口降幅继续收窄,工业生产节奏加快,制造业投资保持韧性,仅地产基建这块相关较弱,但随着特殊再融资债券的发行,未来有望回升。

虽然短期国内证券市场走势低迷,但从基本面数据与专业机构的信心来看,都是在逐月提升,当前基本面与市场走势出现相对较为明显的背离,我们认为,主要是资金面的原因。

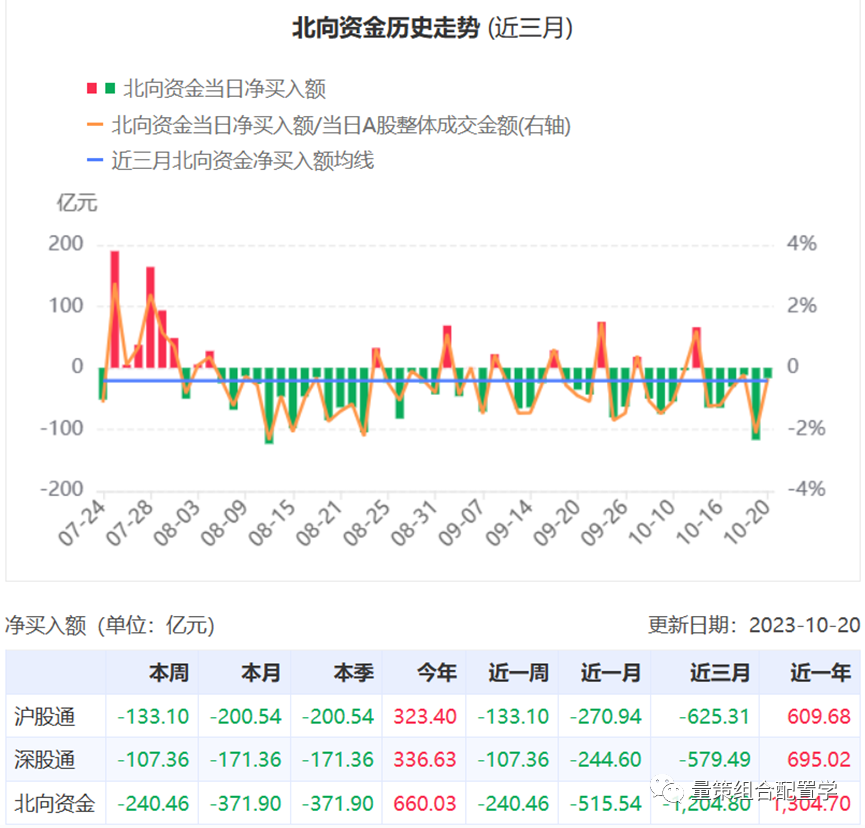

一方面,北向资金因美元加息,以及汇率、机会成本、对中国复苏周期的信心不足(国内外双周期不同),所造成的存量资金流失。

最近三月,北向资金累计流出1200多亿,又由于大部分的股票量化策略中都会有北向资金因子的跟踪,当北向资金以抛盘为主时,不少量化基金也会跟随,所造成的结果就是大盘股承压较大,拖累指数。

来源:Dateyes!

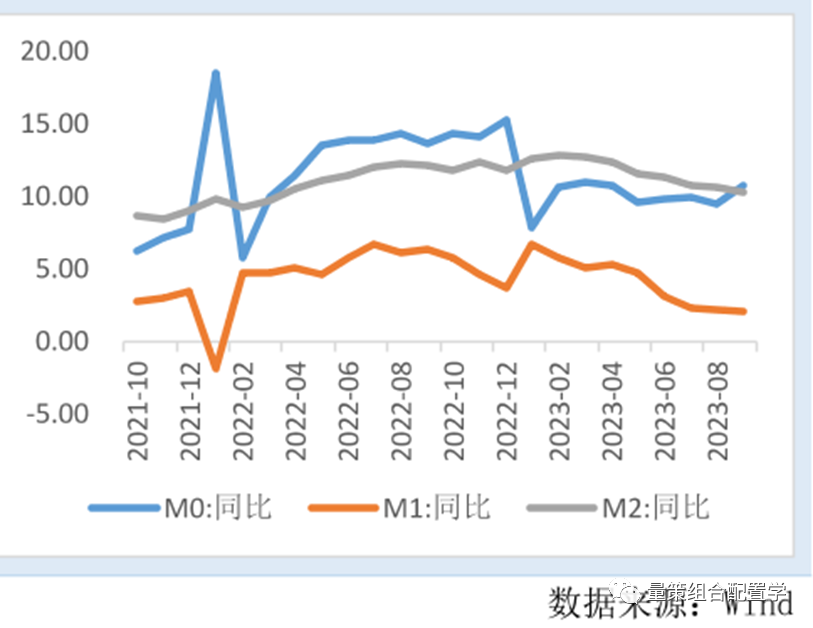

另一方面,国内产业结构性矛盾还是转型过程中,居民对收入未来增长信心不足,风险偏好较低,不太敢过大投资与消费,造成存款比重明显上升(M0增速较快),对中高风险市场产品的投资明显偏低,反应在公私募基金新产品募集上的低迷。

所以短期经济基本面边际持续好转,但资金博弈面受北向资金与买方力量分散的原因,证券市场表现特熊,也反应出近期市场风险偏好还未完全企稳回升。

但从当前综合背景来看,市场持续下行的风险概率已然较低,短期国内积极因素改善的概率大于进一步恶化的概率,反转的原因可能来自内生经济的企稳复苏,外部的地缘政治关系改善或不确定性的降低,以及前期刺激政策对市场支撑效果的逐步显现。

市场在底部时,投资者情绪脆弱,任何风吹草动都可能使市场经历一个“至暗时刻”,近期我们也发现一些板块的龙头权重股在补跌,茅台也好,宁德也好,这些都预示着底部拐点临近。

短期可能是最后一波调整,不过极端情形难以预测,我们认为不会维持太久,因为均值总要回归,虽会迟到,但不会不来。

从10月配置角度来看:

从估值配置合理性而言,当前应当超配股票类资产与策略,降低债券类资产与策略的配置。

市场环境的分析框架参考

经济基本面数据逐步好转

一、市场环境小结

宏观上,不少高频数据陆续逐步转暖,前期政策刺激效果正逐步显现。

微观上,存量资金博弈,外因不利影响短期大于内因,市场加速探底。新老经济的产业结构调整还在持续,宽货币与宽信用的传导还需要一定的时间来转化。

关于对市场周围环境的判断经验:

【一】市场环境

1、当前是居民去杠杆,企业稳杠杆(传统企业去杠杆,新兴企业加杠杆),国家政策加杠杆(中央少量加杠杆,地方置换加杠杆)。修复居民与传统行业债务资产负债表需要一定时间。

2、2023年主要由宏观经济基本面来主导市场的情绪与偏好,当前宏观经济数据陆续回升,内资情绪好于外资,债务暴雷的硬着陆风险有所降低。

宏观经济的分析框架参考

“流动性陷井”还将持续多久?

二、宏观小结

国内:复苏早期(GDP回升+低CPI),利好股票,债券中性,不利期货。等待中央经济工作会议的精神指引。

海外:衰退初中期,利好债券,期货中性,不利股票。关注美联储加息政策对全球资本流动性的影响。

目前最大的不确定扰动影响,是海外经济的超预期衰退、巴以冲突的不确定性,以及国内债务暴雷风险的扩大,会影响北向资金以及国内短线资金的信心与情绪,虽然不是国内资本市场中长期资产价格的主要影响因素,但在内外循环还没有完全良性运转前,还会对一部分投机资金造成较大的心理制约,特别是地产债务的风险是否还会超预期扩大。

关于宏观经济与周期的判断经验:

【二】宏观周期

1、经济好坏与资本市场是两码事,货币宽不宽,才是决定资本市场根本好不好的关键因素,当前出现流动性陷井,近一步大幅持续宽松的可能性不大,因为宽货币对经济刺激的效果已相对有限,当前的问题是市场信心不足,即使信贷较为宽松,但有条件的不需要融资,没条件的融不多或不敢融。

2、新老经济过渡,创二代、富二代接班,以及内循环、新能源,数字化,劳动力市场结构等,都需要时间消化,未来的慢牛可期,但短期的高度也可能相对有限,要视政策与内循环的力度与进程。

国内的双循环一旦转型完成后会超预期的快速增长,不过全球人口的老龄化可能会使得全球通胀居高不下,而制约经济发展的上限高度。当前传统行业下行较快,而部分新经济也出现过剩拥挤,制约短期国内整体经济的增速表现,不过产业结构调整可能已过最困难的时刻,四季度新老经济有望同时回升。

大类资产分析框架参考

10月暂时期市>债市>股市

三、重点跟踪指标

1、10月宏观经济数据跟踪(是否复苏持续)

2、上市公司Q3财报跟踪(是否拐点确认)

关于大类资产的判断经验:

【三】大类资产

1、市场情绪越热,波动就会越大,被错误定价的可能性相对就越低。而情绪越冷,波动越小,被错误定价的可能性相对就越高。越热闹的地方,风险越大,反之越小。成功路上一般不拥挤,要留意错误定价的板块、行业与个股。

2、如果资产没有beta机会,并存在一定的beta风险,必须要配置此类资产时,优选此类资产中,高频类以及市场低相关性的策略。只有少数基金经理拥有相对持续的阿尔法能力。

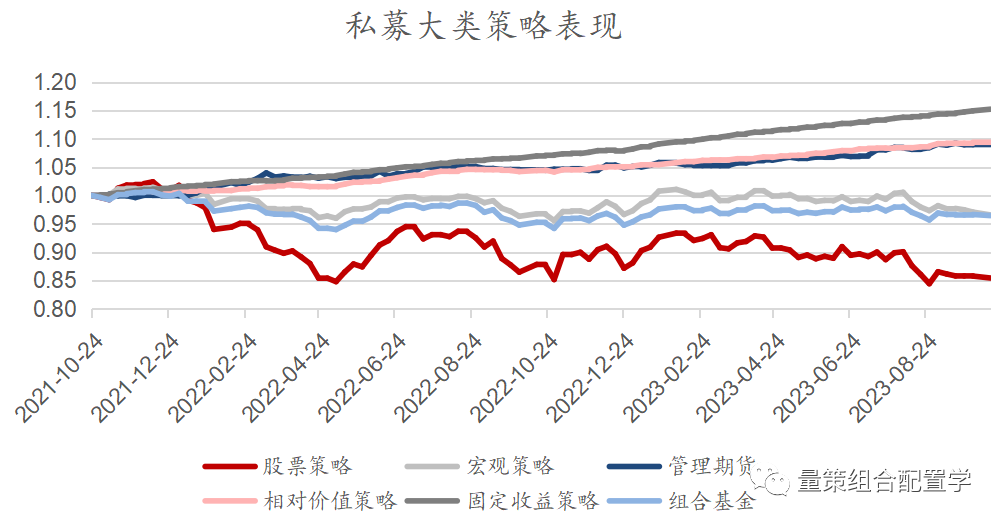

2023四季度大类资产与策略板块怎么选?

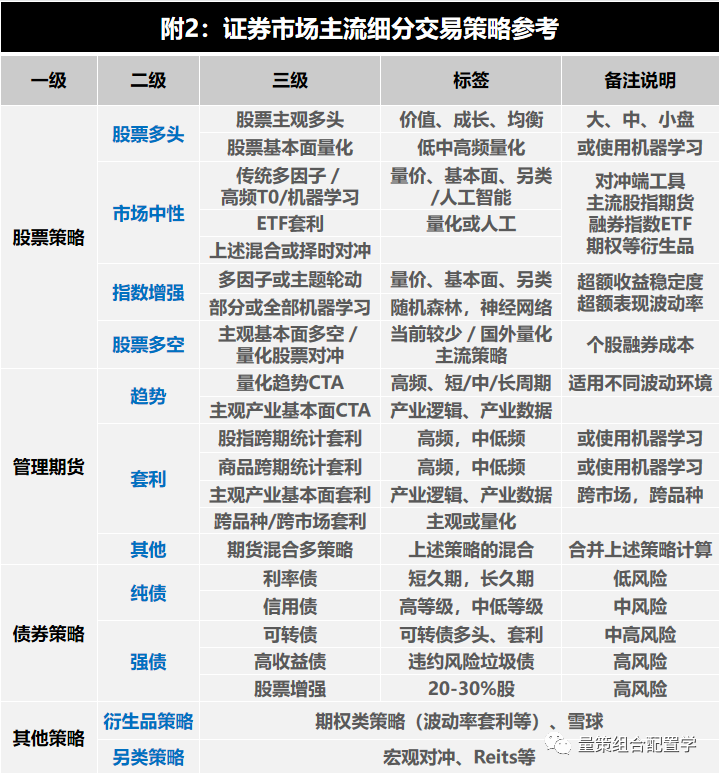

交易策略分析框架参考

当下选择继续防守还是转为进攻?

四、策略小结

(机会)

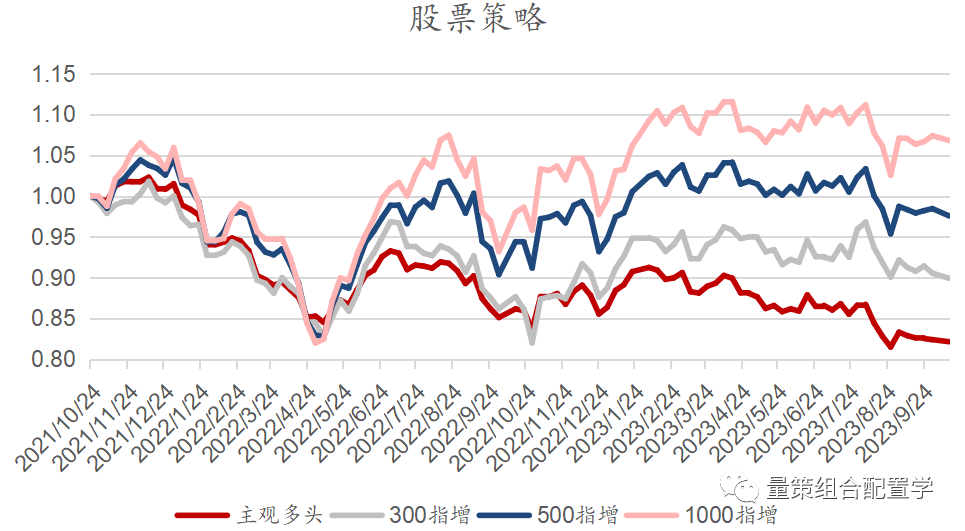

三季度经济复苏强于预期,四季度有望延续,未来有望利好股票趋势类资产与策略,特别是300指增与主观多头。

来源:华宝证券研究所

(风险)

1、海外加息制约经济增长,可能出现的持续衰退会影响全球总需求,间接会拖累国内出口,影响国内经济发展的信心与增速,短期北向资金的持续离场,可能就是一个缩影;

2、如果四季度国内经济复苏力度超预期,国内债市可能会走熊。

来源:华宝证券研究所

以上仅供参考,不同的资金风险偏好须有相对应的策略配置组合。

来源:华宝证券研究所

来源:华宝证券研究所

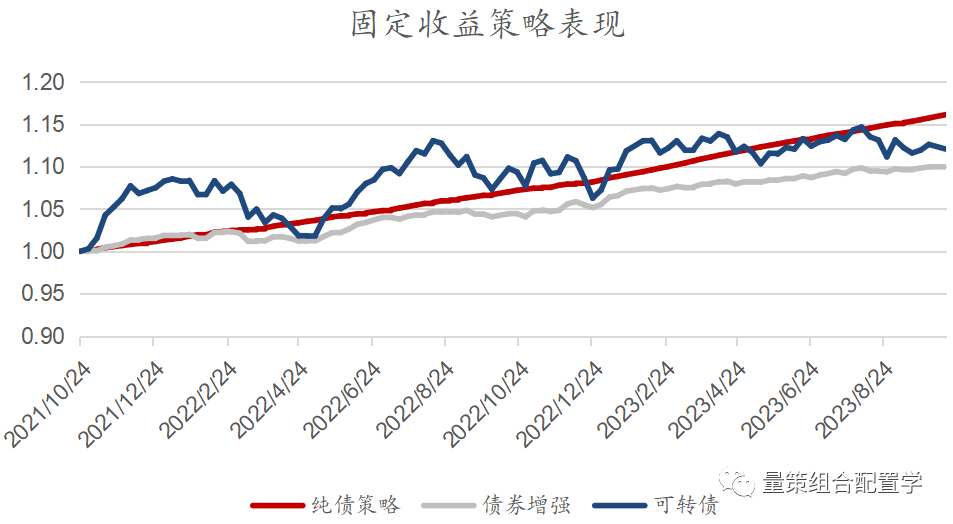

随着AH股的下行调整,可转债资产的估值也回归到相对合理的区间,部分中高频策略与双低策略已具备一定的性价比。

关于交易策略的判断经验:

【四】交易策略

1、高收益,低回撤(超过1:4),容量又不小(超过10亿)的策略几乎是没有,即使短期出现,中长期经过市场环境动态变化后,就会显现风险的那一面;

2、中低频策略容量大,但波动回撤风险大;而中高频策略容量小,受交易制度,市场博弈流动,波动率影响大;

3、大部分策略在没有Beta收益时,阿尔法收益也会消失;比如:当股票资产下行时,市场中性,指数增强等主流策略中的不少基金产品都产生了负超额收益。

4、没有可以一辈子一直躺赢的策略,包括高频tick级的策略,因为交易制度,交易规划,交易对手,交易设备都会动态变化。

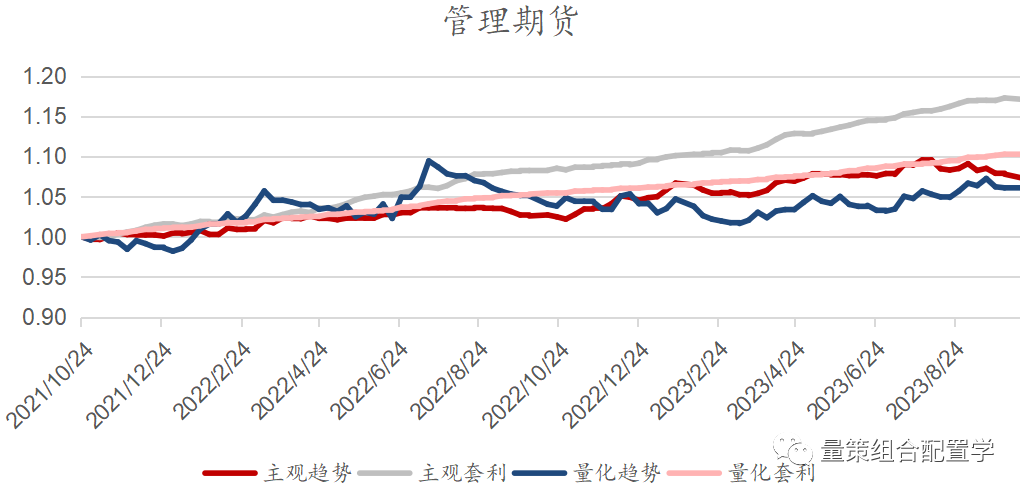

5、好的交易策略就是根据对市场变化的理解后,所不断迭代更新相适应的交易方案。比如:对CTA、股票、债券策略的不断跟踪调整。

6、过于热门的策略要回避,不是策略本身不好,而是短期受益于制度政策或环境偏差导致的阶段性红利,一旦均值回归,可能就会原形毕露,比如:2021较热的期货CTA,2022年的Reits等。

备选子基金分类配置参考

中高波动策略产品要择时参与

非专业投资者

建议选购不需要择时的基金

30年河东,30年河西

市场有规律,稳健靠深度认知

关于子基金的判断经验:

【五】子基金产品

1、一线管理人在滑铁卢后,建议优选新产品配;

2、二线管理人在接近历史业绩低点时,选老产品配;

3、三线管理人逢低轻仓选有自有资金跟投的产品配;

4、暂时在国内,中高风险的策略产品不宜长期持有,宜灵活轮动参与。

关于子基金相关性的组合参考

仓位配比参考:

稳健型配比—低波60%+中波20%+高波20%

进取型配比—低波35%+中波35%+高波30%

激进型配比—低波20%+中波30%+高波50%

关于组合基金相关性经验:

【六】组合关联度

1、常规关联性并不大的子基金,子策略,可能在金融危机或极端行情时,相关性会非常高,且可能出现连锁反应,比如说2022年宏观主导的事件、预期与情绪冲击;

2、历史相关性统计数据如果太短,参考意义不大,特别是没有经历过任何1个极端的市场行情;

3、完全高负相关的资产与策略几乎没有,当某一子基金或子策略有较高波动风险时,不要把希望寄托于不相关的,或负相关的资产与策略上。

4、一般策略或基金历史业绩的相关度低于0.3,加入组合会比较好;而高于0.7,就说明相关度太高,不太适合加入组合。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。