作者:招商宏观静思录

题图:招商宏观静思录微信公众号

文 | 招商宏观张静静团队

核心观点

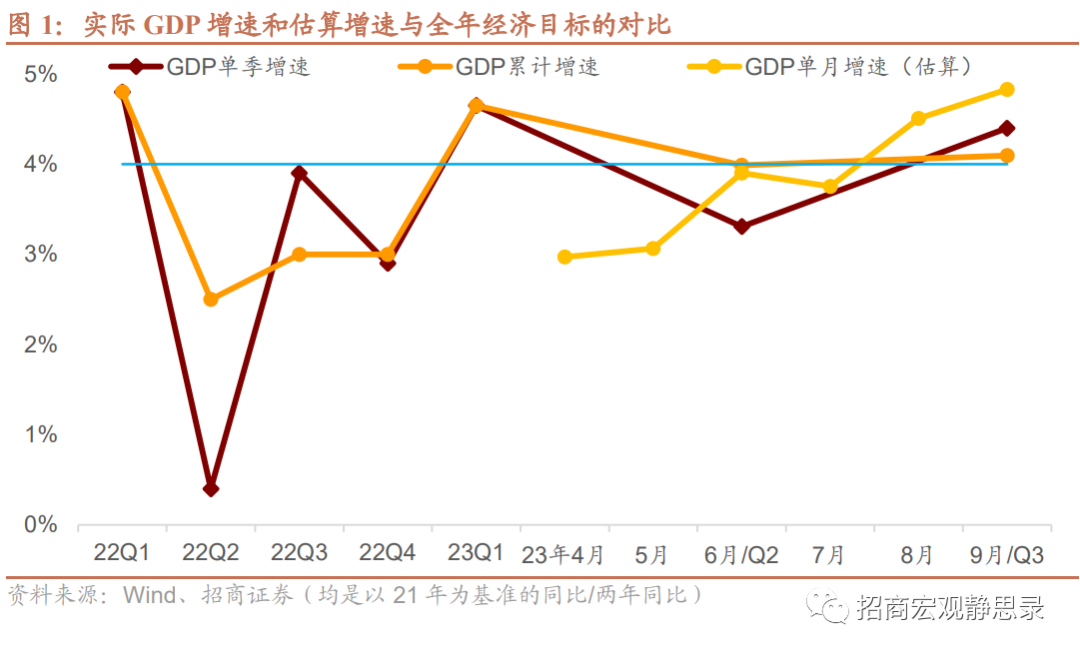

3季度经济复苏超预期。当季实际GDP同比增长4.9%,两年同比4.4%,大幅高于2季度的3.3%,稍低于1季度的4.6%。前3季度实际GDP同比增长5.2%,两年同比4.1%,重新反超全年“5%左右”经济目标对应的两年同比4.0%。考虑到去年4季度GDP增速是仅有2.9%的低基数,今年将大概率达成全年经济增长目标。

3季度经济超预期复苏的内生动能在哪?第一,居民消费倾向加速恢复;第二,房地产前端有企稳迹象;第三,库存下降缓解生产和价格压力。虽然防疫转段后的经济复苏经历了曲折,过去几个月仍然处于向潜在增速恢复的通道里。如果下一阶段宏观政策保持积极取向,经济增长有望在明年正式回归甚至阶段性超越潜在增速水平。

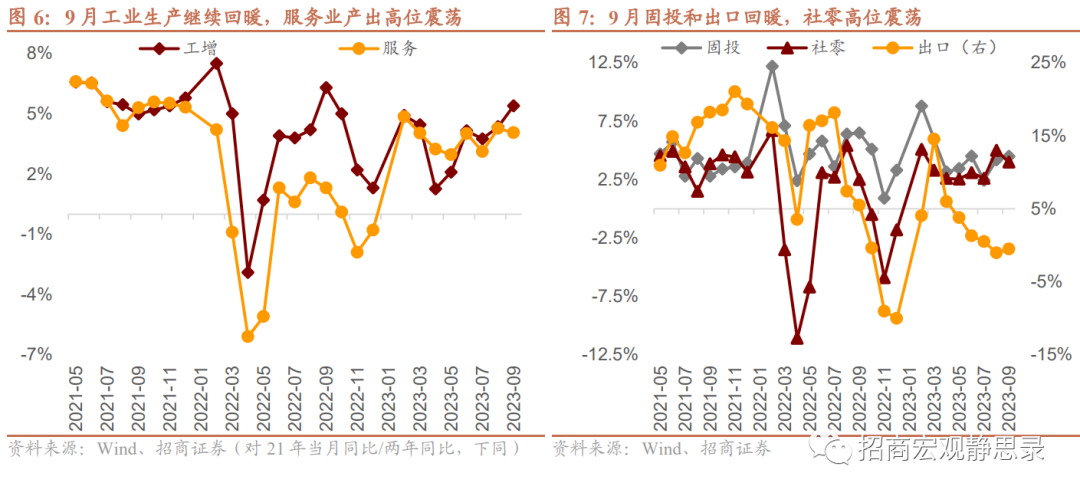

具体看9月当月,供需两端进一步改善,生产端比较明显,需求端相对温和。结构上,社会消费品零售总额同比5.5%,两年同比4.0%(前值5.0%),部分消费品类走强可能与节日和大型活动有关;固定资产投资同比2.5%,两年同比4.5%(前值4.2%),基建、房地产、制造业投资增速均有所回升,地产链全线企稳;美元计价出口同比-6.2%,两年同比-0.5%(前值-1.0%)。

正文

一、总评:3季度复苏超预期,内生动能在哪?

3季度经济复苏超预期。3季度实际GDP同比增长4.9%,WIND平均预期4.4-4.5%。两年同比4.4%,大幅高于2季度的3.3%,稍低于1季度的4.6%。前3季度实际GDP同比增长5.2%,两年同比4.1%,重新反超全年“5%左右”经济目标对应的两年同比4.0%。考虑到去年4季度GDP增速是仅有2.9%的低基数,今年将大概率达成全年经济增长目标。

3季度经济超预期复苏的内生动能在哪?

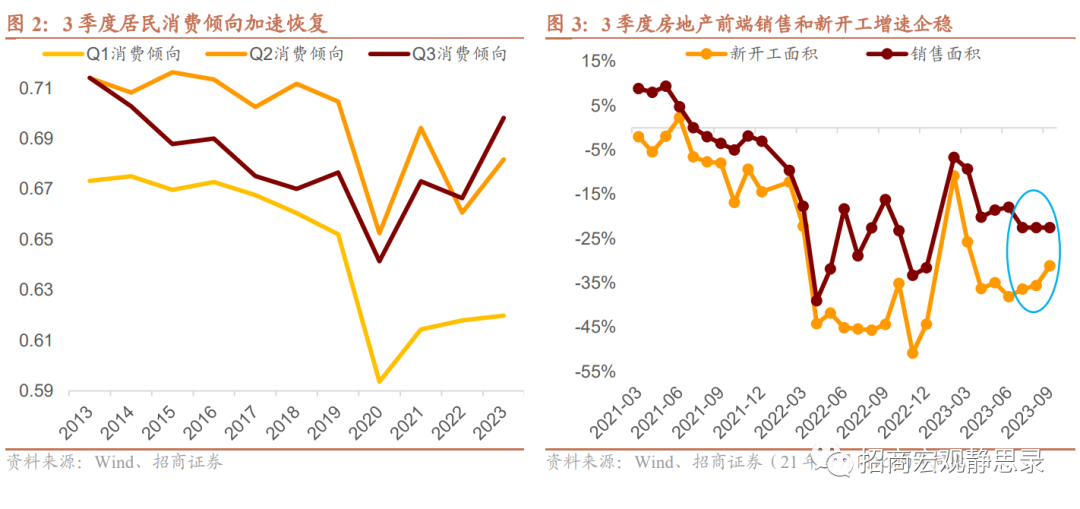

第一,居民消费倾向加速恢复。以每个季度的“居民消费性支出/可支配收入”衡量居民消费倾向,今年1季度和2季度的消费倾向都较去年同期有所恢复,同时较疫情之前还有明显差距。3季度消费倾向明显回升,甚至处于2014年以来的最高水平,令居民消费性支出实现超预期增长。

第二,房地产前端有企稳迹象。以两年同比为准,整个3季度的商品房销售面积增速呈现筑底形态,新开工面积的降幅则连续收窄。房地产前端企稳固然受益于过去一段时间的系列政策,销售和开工面积在大幅收缩之后重新接近当前人口结构的内生水平也是重要因素。受此影响,房地产开发投资增速在3季度初步企稳,没有带来进一步的拖累。

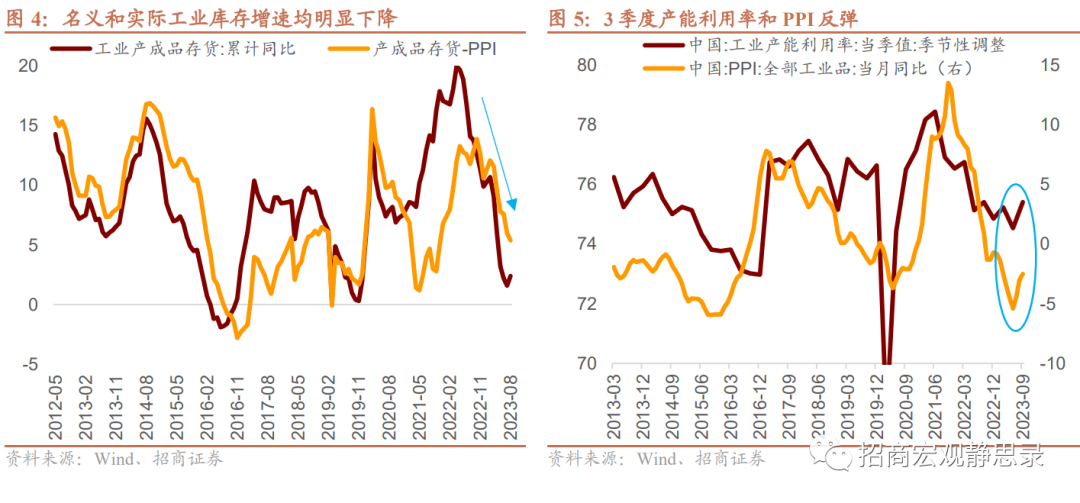

第三,库存下降缓解生产和价格压力。在需求恢复偏缓的情况下,高库存对通胀和生产的抑制比较明显。随着近期工业产成品存货在名义和实际两个维度的增速都较年初明显下降,3季度工业生产明显改善,工业品通胀触底回升,季调后的工业产能利用率也止跌反弹。虽然驱动库存周期的核心因素是需求,库存本身对生产和价格的影响体现的是库存周期对经济的内生性调节。

总的来说,虽然防疫转段后的经济复苏经历了曲折,过去几个月仍然处于向潜在增速恢复的通道里。如果下一阶段宏观政策保持积极取向,经济增长有望在明年正式回归甚至阶段性超越潜在增速水平。下一阶段要密切关注明年经济目标的预期和政策配合。

二、结构:供给改善强于需求,地产链全线企稳

1. 供需继续改善,供给强于需求

9月当月,供需两端进一步改善。生产端的改善比较明显,工业增加值同比4.5%,两年同比5.4%(前值4.3%),连续回升;服务业产出同比6.9%,两年同比4.1%(前值4.3%),基数上升后稍有回落,总体保持高位震荡。

需求端的改善相对温和。社会消费品零售总额同比5.5%,两年同比4.0%(前值5.0%),与服务业产出类似,高基数导致两年同比增速回落,实际上对标2019年的平均增速继续回升。固定资产投资同比2.5%,两年同比4.5%(前值4.2%),小幅回升;美元计价出口同比-6.2%,两年同比-0.5%(前值-1.0%),连续回落5个月后小幅回升。

2. 基建制造回升,地产链全线企稳

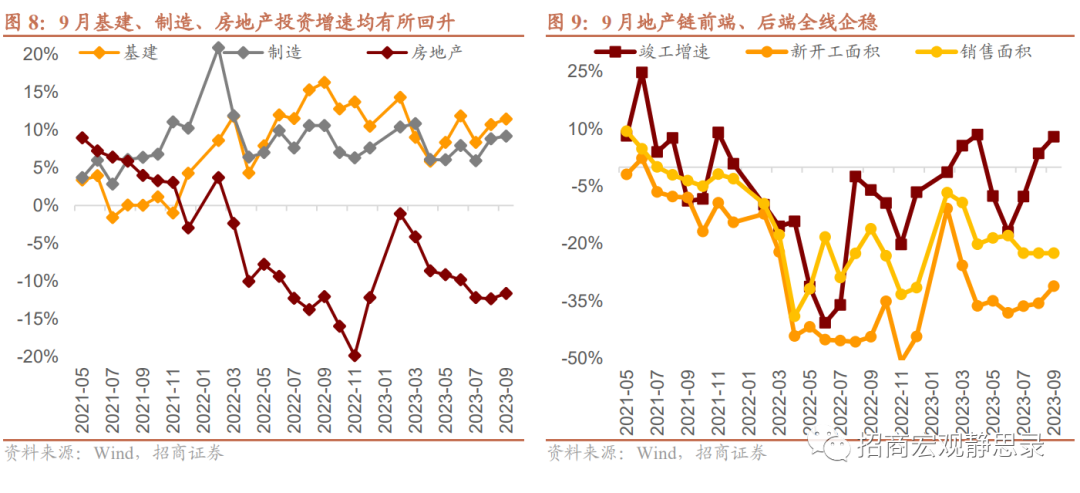

具体看投资,9月当月,基建、房地产、制造业投资增速均有所回升。

基建投资增速回升。近期专项债发行重新加速,8-9月社融口径政府债券净融资规模达到2.2万亿,比去年同期高1.3万亿。受益于此,9月当月全口径基建投资同比增长6.8%,两年同比11.4%(前值10.7%)。

地产链全线企稳。9月当月,房地产开发投资同比-11.2%,两年同比-11.7%(前值-12.4%),连续下滑6个月后低位回升。另外,9月施工面积同比-7.1%(前值-7.1%),新开工面积的大幅收缩还将持续压制施工面积,因此预计后续房地产投资的内生恢复弹性比较有限,有赖于城中村改造等政策提供增量。

商品房销售面积同比-10.1%,两年同比-13.2%(前值-17.4%),有所回升。新开工面积同比-14.7%,两年同比-31.1%(前值-35.6%),小幅回升。竣工面积同比23.9%,两年同比7.9%(前值3.6%),连续第3个月上升。

3. 消费高位震荡,节日活动提振

与居民消费性支出类似,社会消费品零售在3季度重回复苏。3季度当季,社会消费品零售总额同比增长4.2%,两年同比3.9%,介于2季度的2.8%和1季度的4.5%之间,其中8-9月的表现相对更好,与1季度基本持平。

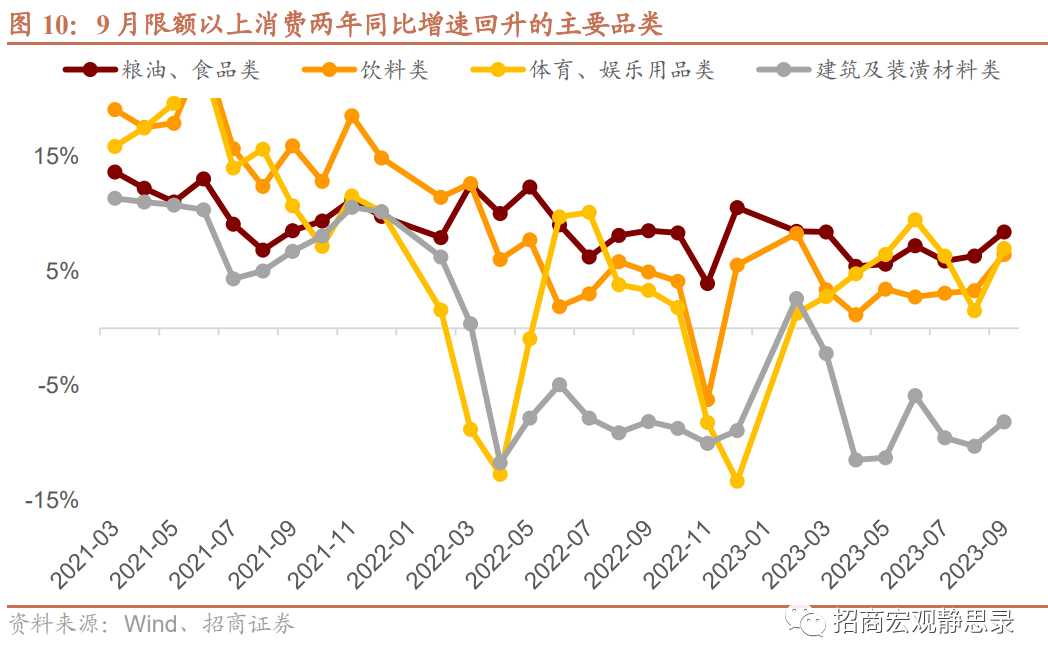

结构上,部分消费品类走强可能与节日和大型活动有关。9月当月,限额以上消费的两年同比增速有所回升的品类主要包括粮油食品、饮料(与中秋国庆双节有关)、体育娱乐用品(可能与亚运会举行有关),另外通讯器材和建筑材料的两年同比也有所回升。

风险提示:

政策效果存在不确定性;出口外需可能弱于预期。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。