作者:半夏投资

题图:半夏投资微信公众号

2023年8月:

经济和市场回顾

8月股票的主要矛盾是:悄然企稳的经济.陆续出台的政策VS恐慌的外资。8月商品的主要矛盾是:需求企稳,库存低位,叠加供应冲击普遍发生。

整个8月,支持经济和地产的政策,化解地方债务的政策,支持股市的政策都陆续出台,最后合起来看,是超出市场在月初的预期的.组合拳的力度是很强。

同时.虽然8月政策方才出炉,效果尚未体现.经济已经悄然企稳。

1,居民端,居民可支配收入2季度增速高于1季度。居民信心和预期在4月环比明显下降后,5月环比重新回升。

2,企业端,制造业产能利用率企稳回升.工业企业利润同比下滑幅度持续收窄。8月PMI的新订单重回扩张区间,PMI 生产环比回升维持扩张。长江商学院调研的企业家预期指数和招工投资指数都出现环比回升。

3,财政端,财政支出增速在6月达到年内最低的-2.5%之后,7月环比触底回升。伴随定点支持资金到位,城投利率普遍下行.局部大幅下行。

地产销售在7-8月的再下台阶是很多人对经济依然非常悲观的重要原因,但背后其实有很大一部分基于政策预期的需求进入观望状态因素,这部分需求在近期政策出台后,会集中释放。事实上,就在我们撰写月报的本周末.各地在地产新政出台后,都出现了地产销售的小爆发。

虽然经济和企业盈利自身已然企稳,一大批支持经济和市场的政策也已经出炉。但碧桂园,远洋,中植系等的集中爆雷,严重打击了海外投资者的信心,外媒称为中国雷曼时刻,外资全月持续卖出,单北向一个口径,卖出了900多亿,为单月历史最高水平。推动A股各主要指数大跌6%以上。

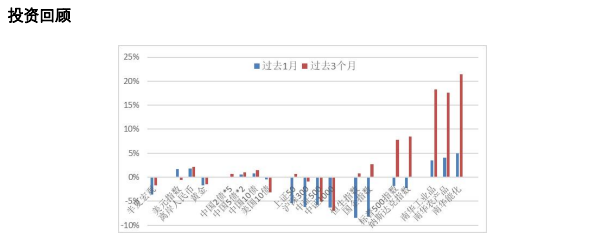

半夏宏观对冲7月将权益类净仓提高到70%以上,8月股市大跌带来了一定的回撤。商品类的套利头寸和固收类的多仓有小幅正贡献.抵消了一部分权益类的下跌。全月总体回撤3%多。

经济和市场展望

当前的一揽子化债政策后续会陆续推进,已经消除了地方政府债务风险无序发展引发较大风险的可能。

全国住宅地产销售在8月已经只有季调后年化不到8亿平米,已经超调,9月大概率环比回升,后续几年城中村改造也会持续创造住宅需求。而因为地产企业爆雷面已经进一步扩大,企业进一步出清.后续供应端会持续低位,已开工未销售库存的持续下降,房价的企稳回升估计也就是几个月后的事情。

如上面的讨论,经济本身已经悄然企稳,随着各种政策的落地,后续经济和企业盈利的进一步回升也是应有之义。

对于股票市场来说,证监会近期出台的减持新政,也是影响深远的,随着减持难度的增加.很多企业可能不再选择IPO作为变现手段,而是选择被大企业并购。这对于改善A股的供需关系,塑造长期健康的环境影响深远。从更长期的角度来看.地方化债会使得中国的利率水平需要在一定时间内维持低位。金融监管保护商业银行体系的诉求会使得存款利率下行幅度大于贷款利率和债券利率。那么,对于居民和企业的资产配置而言,无风险利率,也即投资的机会成本已经大幅降低,后续可能还有小幅下行的空间,并将在几年的时间保持相对低位。那么,股票市场在当地的历史低位估值水平下.总体的向上重估是迟早要发生的。

对于资产价格而言:

股票:从未来2年的维度,我们看好中国股票的表现。短期的压力主要是市场的情绪。以我们编制的A股情绪指标来看,300指数的情绪指标在见到5年一遇的极低值后,已经拐头向上。A股市场很可能已经进入右侧.后续大概率震荡上行。

利率:后续地方债集中发行,加之各种化债工具的运用,城中村改造带动一部分信贷需求,实际的信用增速有望回升,利率曲线可能会变陡。中期看短端平稳,长端估计小幅上行,长债不排除因为拥挤踩踏出现阶段性的较大幅度调整。

商品:供应端的不确定性较大.估计分化为主。

2023年9月3日

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。