重视龙头企业,当耐心资本关注投资确定性

作者:楚团长聊聊天

题图:楚团长聊聊天微信公众号

增量市场博弈,重要的是考察标的弹性;存量市场博弈,重要的是观察标的确定性。

2021年出版的《趋势的力量》一书中,作者针对2021年后的A股市场,提出过一个核心假设,就是“头部企业的重要性可能不断提升”。

头部企业为什么重要?因为在存量博弈中,此类企业可以提供难能可贵的投资回报确定性。

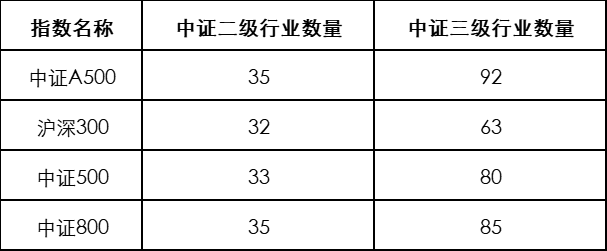

截至2024年9月10日,中证指数公司每日更新数据的A股指数已达1336只,但假如将“纳入各行业头部企业”作为指数筛选的必选标准之一,或许2024年1月2日发布的中证“A系列”指数之一——中证A50指数可以作为参考。

下沉至细分行业选头部企业是中证A50指数的编制特色之一,而即将于2024年9月23日正式发布的中证A500指数,延续了这一编制特色,优先选取三级行业自由流通市值最大或总市值在样本空间内排名前 1%的证券作为指数样本。

对比包括沪深300、中证500指数在内的规模宽基指数,中证A500指数采用了行业平衡的方案,尽可能在行业均衡和市值覆盖率指标间保持平衡。再加上其样本选择上的互联互通标准、ESG相关要求,或许会吸引海内外投资者通过中证A500指数参与布局A股市场。

01

兼具行业均衡、国际化、新质动能

- 行业中优先选龙头股

中证A500指数在编制过程中,充分考虑了分散配置的重要性,从中证A500指数的编制规则上可以发现该指数覆盖了92个中证三级行业,堪称小“中证全指”,两者的行业分布与权重占比十分相似。

与主流宽基相比,中证A500指数的行业分布更加分散,这样可以规避单一行业对指数涨跌影响过深。

数据来源:中证A500数据来自中证指数公司,其他指数数据来自Wind,截至2024.8.30

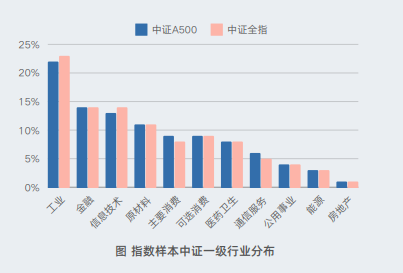

截至8月底,中证A500指数的前三大权重行业分别是工业(22%)、信息技术(13.4%)与金融(5.7%),这三个行业占比达到了41%,这三个行业横跨了成长与价值,因此在震荡市中也不太会出现同涨同跌的情况,这也是影响指数波动率的关键。而波动率往往会直接影响到投资者持有体验,唯有降低波动率、控制回撤才能做到长期持有。

数据来源:中证指数公司,截至2024.8.30。基于历史测算,具体以指数实际发布为准。

- 纳入ESG、互联互通筛选标准

中证A500指数不但在行业配置和市值分布上做到了均衡,并且也引入了国际化标准,包括ESG理念和互联互通机制。管中窥豹,因此我们也能发现A股的成熟度是在不断加深的。时光荏苒,或许在发展中解决问题才是硬道理。

通过这些筛选标准,中证A500指数的成分股具备全球竞争力。由于更加看重公司治理,因此成分股中发生负面风险事件的概率会有所降低。因此,中证A500指数这种具备国际化特质的指数,为境内外的耐心资本提供了一键配置A股优质资产的新选择。

- 及时纳入部分新兴领域的龙头

为了更加吸引长期资本的流入,中证A500指数在编制的方式上,和标普500指数一样,也采用了“行业均衡”的方式来让指数整体更加的均衡,吸取了从规模上选成分股可能会导致该宽基指数在某一个行业有着过多的风险暴露的经验。因此,和规模宽基指数筛选方式不同,中证A500指数会优先从中证三级行业中选出自由流通市值最大或总市值在前1%的个股。

这些公司由于本身市值规模较小,因此不会被调入类似于沪深300指数这样的大中盘指数,这就导致他们可能在涨到一定的市值之后才会被纳入,而此时他们的业绩已经被兑现了。而中证A500指数可及时纳入部分新兴领域的龙头公司,提升对新质生产力的代表性,符合中国经济转型升级的趋势,有望成为未来我国经济持续增长的核心动力。

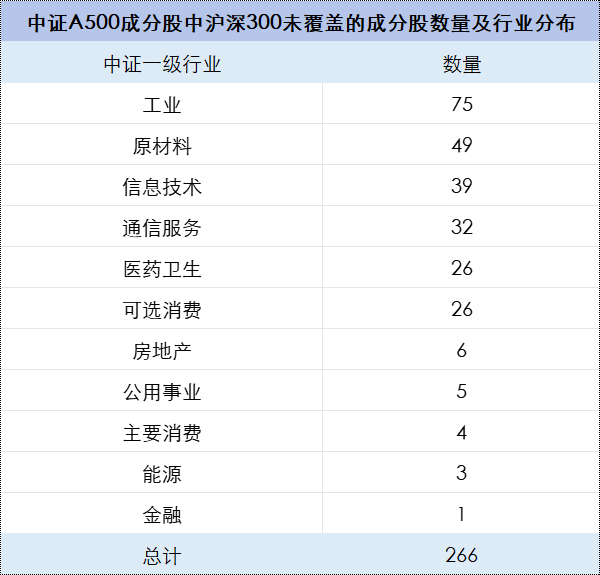

如果我们把沪深300指数和中证A500指数的成分股做一个比较,中证A500指数中有266只股票是沪深300未覆盖的,其中差异成分股多来自新经济领域的工业、信息技术、通信服务、医药卫生等领域。往细看,这些股票包含很多新质生产力领域的企业,如AI算力/AI终端领域的新易盛、沪电股份、通富微电;苹果产业链的东山精密、水晶光电;工业AI机器人领域的中控技术;创新药领域的科伦药业等(上述个股仅为举例说明,无特定推荐之意,并可能根据指数编制方案调整)。

数据来源:中证指数公司,摩根资产管理测算,截至2024.8.30。基于历史测算,具体以指数实际发布为准。

中证A500指数的优势不仅体现在兼具行业均衡、国际化、新质动能,而且还具备一定的成长性。

02

质地优良的宽基

我们之前能够投资的宽基指数往往都是简单的按照总市值排名,然后从中从高到低依次排序来选择成分股,这样做固然能够直接打包市场的共识充分兑现的公司,但是也放弃了其他同样优秀公司但是市值却不达标的机会。从成分股的规模上来说,中证A500指数不仅仅单纯是对规模大的成分股进行了覆盖,同时对于规模小的成分股也有相当部分的覆盖。

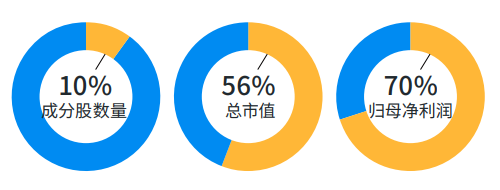

中证A500指数成分股以A股10%的数量贡献了A股市场56%的总市值以及70%的利润,能够反映各行业代表性公司的表现,因此更容易被机构投资者配置。

中证A500指数成分股数量、总市值、归母净利润在A股占比

数据来源:成分股数量占比数据来自万得,截至2024.8.30;归母净利润占比数据来自万得,截至2023.12.31;其他数据来自中证指数公司,截至2024.8.30。

在中证A500指数的成分股中,不但包含了各行业的龙头企业,也涵盖了未来经济增长的创新型公司。这些企业在各自的行业内具备稳定市场份额和良好的盈利能力,金融、能源等行业龙头企业在整个市场中具备很强的防御性,或可在市场波动中保持相对稳定的表现。这些龙头企业是指数整体稳定的基础,信息技术、生物医药和新能源等行业中的创新型企业,往往具备更高的增长潜力。他们在政策支持和市场需求推动下,具备较强的成长性。

中证指数公司数据显示,截至8月底,中证A500指数样本2023年度平均净资产收益率10%、近三年平均营收增速11%,均优于市场平均水平。七成样本近一年净资产收益率或营收增速位居同行业前30%。

另外,我们从中证指数公司8月27日披露的样本名单中可以看到,中证A500指数中有234只个股是和沪深300共有的,而另外一半多则分布在中证500与中证1000之中。因此,同沪深300指数相比,中证A500指数还兼顾到了大中小盘三类成分股。这种市值覆盖率上的宽度,将有效降低投资组合的风险集中暴露程度。从长期角度来看,兼具成长和价值龙头风格的中证A500指数,过往长期业绩优于沪深300。

数据来源:中证指数公司,数据区间2004.12.31(中证A500指数基日)-2024.8.30。指数的过往表现并不预示其未来表现,也不构成对基金业绩表现的保证。

数据来源:中证指数公司,Wind,数据区间2004.12.31(中证A500指数基日)-2024.8.30。指数的过往表现并不预示其未来表现,也不构成对基金业绩表现的保证。

经历了整整三年半调整的A股,整体估值水平已经下降到了一个较具性价比的位置。我们可以看到万得全A的风险溢价水平已经来到了历史极值,甚至比2018年的底部更具备性价比。可以说,过往十五年来没有比这个时候更便宜的时间了,也许有人会说这次不一样,然而我始终相信周期永不眠。

资料来源:万得,数据区间2000.01.01-2024.09.06。

中证“A系列”指数的发布适逢其会,无论是中证A50指数还是中证A500指数都是在市场相对低迷之际发出的。低点布局宽基指数,从长期来看或是更好的投资机会。年初发行的中证A50ETF得到了市场的认可,背后就是许多耐心资本在默默坚持配置A股,比如综合目前正在运行的各只中证A50ETF中报数据后可以发现,此类产品约70%的份额正由机构投资者持有。

根据万得数据,截至6月末,摩根中证A50ETF(560350),以17274户成为持有人户数最多的中证A50 ETF。摩根中证A50ETF能够吸引到如此之多持有人的原因之一,或许是在产品的分红形式上进行了创新。

和摩根中证A50ETF一脉相承,摩根中证A500ETF(认购代码:560533)同样设置了特色季度强制分红机制:每季度最后一个交易日ETF相对标的指数的超额收益率为正时,会强制分红,收益分配比例不低于超额收益率的60%(分红条款具体内容以基金合同为准)。这种别出心裁的分红形式,不由让人联想到我国台湾地区投资者偏爱的“存ETF”,投资者就是通过不断申购以及持有会分红的ETF产品来争取持续稳定的现金流。

除特色分红机制外,摩根资产管理做为国内重要外资系公募之一,拥有来自全球团队分享的诸多专业市场洞察、研究资源及投资解决方案。

综合摩根资产管理的公开数据可以得知,截至2024年6月30日,摩根资产管理在全球资管规模已超3.1万亿美元,以每年不低于3.2亿美元的研发成本,为客户提供超600种投资策略,力求全天候服务客户的资产保值增值需求。在ETF领域方面,摩根资产管理凭借深厚的专业知识和研究为导向的投资方法,成为全球第二大主动ETF管理人(资料来源:ETF.com,截至2024.07.31)。

A股是一个增量资金决定风格的市场,增量资金的流入不仅会使指数表现更加稳健,而且还会进一步吸引新的资金涌入,形成良性循环。

03

最后的话

历史总会重演,但是细节各不相同。我们或许可以期待,在未来,中证A500指数将凭借其独特的优势,吸引更多的耐心资本和长期资金的注入,让参与者真正在股市感受到获得感。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。