作者:建榕量化研究

题图:建榕量化研究微信公众号

摘要

持仓alpha因子的参数寻优与下凹缺陷

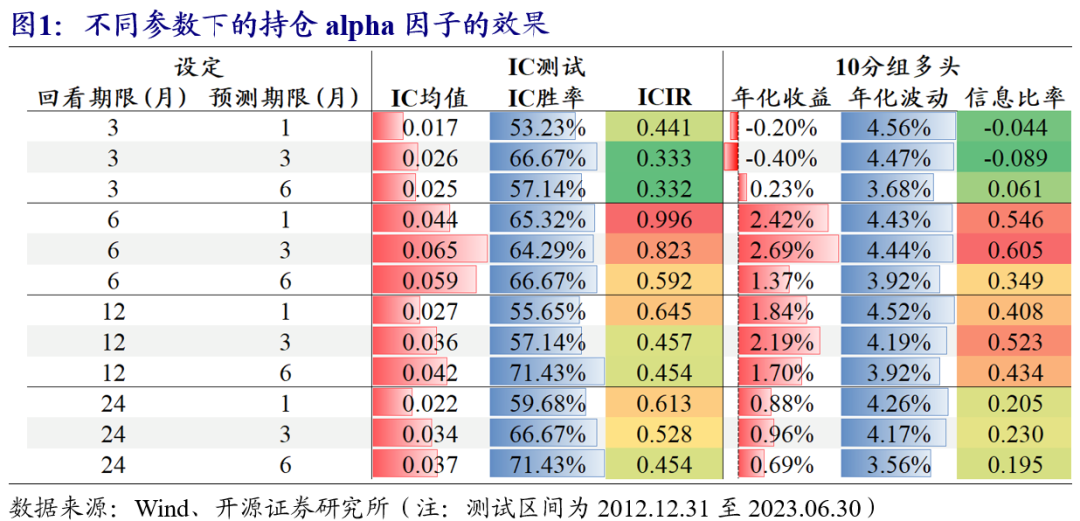

持仓alpha因子的构造想法很直接,即验证基金持仓组合在未来的超额收益,作为选股能力的代理。我们首先检验基金持仓alpha因子的最优回看期。结果显示,回看期为6个月时在不同的预测期限下获得最高的IC均值及ICIR。但是,即使在最优参数下,持仓alpha因子仍然存在两大问题:下凹效应和衰减过快。

分离持仓alpha因子的下凹效应:个股贡献分布的差异

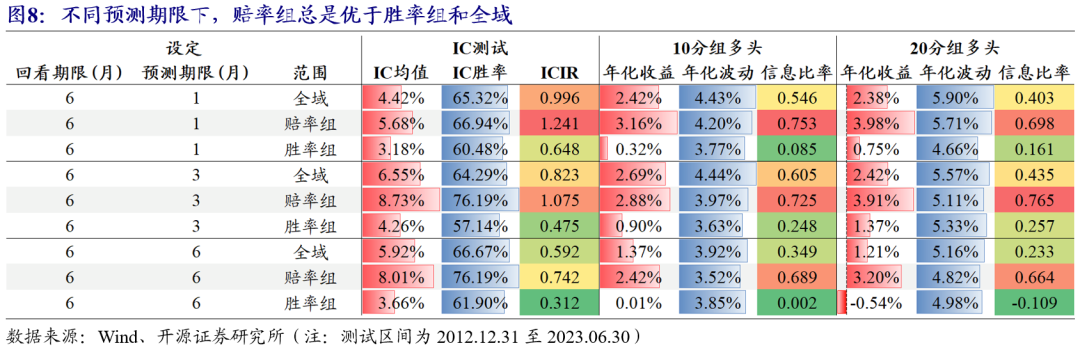

对于持仓alpha因子,我们将其视作个股贡献分布的期望值。我们发现即使两只基金具有相似的持仓alpha因子值,其背后的个股贡献分布也可能存在巨大差异。我们利用双重排序法严格划分胜率驱动组与赔率驱动组。分域检验的结果显示,胜率组即是凹性的来源,在分离后,赔率组的持仓alpha在多头具有近似线性的预测效应。以季频预测为例,赔率组下持仓alpha因子的IC均值达8.73%,ICIR为1.08,10分组多头的年化超额收益为2.88%,信息比率0.73。同时,赔率组下持仓alpha因子在长期预测中表现依然较好,前述提到的第二个问题也得以缓解。

持仓alpha因子的全域改进:尾部切割

我们尝试进一步实现全域的因子改进。上一部分的结论给了我们一项重要的启示:基金持仓alpha的构成中,尾部收益更重要。测试结果显示,在基金的个股贡献分布中截取信息纯度最高的两侧尾部可改进原始因子,我们选取截取尾部20%的barra_tail_20作为最终的改进因子。叠加分域和尾部切割,赔率组下barra_tail_20因子进一步增强:季频预测下,10分组多头的年化超额收益达3.77%,信息比率0.87。尾部切割能够改进其他代理变量下的持仓alpha因子,其中carhart alpha改进后实用性更强。

实用性讨论

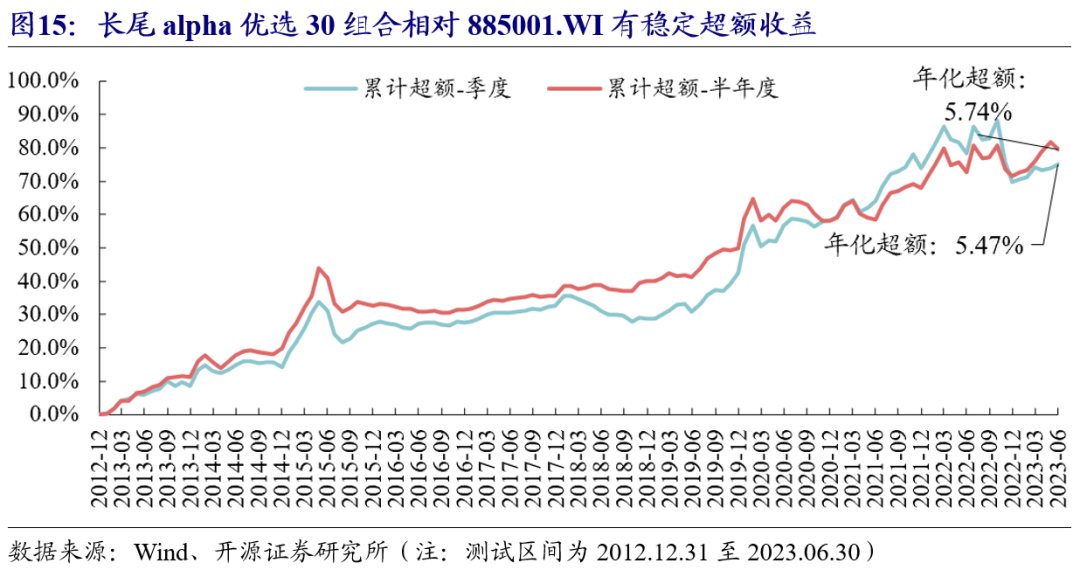

在赔率组下应用barra_tail_20因子的单因子选基效果最出色。如果每期优选30只因子得分最高的基金,形成长尾alpha优选30组合,不论是季度还是半年度调仓均能相对万得偏股型基金指数(885001.WI)获得稳定超额收益:季度调仓的年化超额为5.47%,半年度调仓的年化超额为5.74%。我们给出2023年6月30日的长尾alpha优选30组合的基金名单,并利用瀑布图展示尾部alpha的构成。

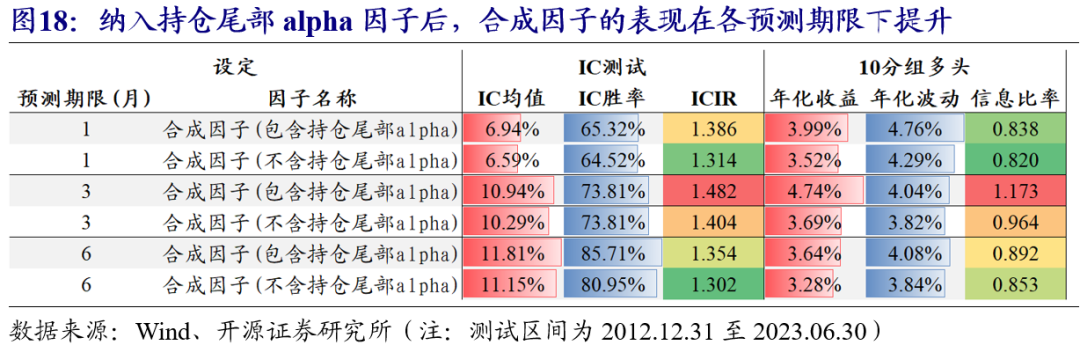

我们选取改进有效的barra_tail_20及carhart_tail_20因子,等权合成作为持仓尾部alpha因子。纳入持仓尾部alpha因子后,评价类合成因子的表现在各预测期限下均获得明显提升。以季度预测为例,IC由原来的10.29%提升至10.94%,ICIR由1.40提升至1.48;十分组多头年化超额由3.69%提升到4.74%,超额信息比率由0.96提升至1.17。

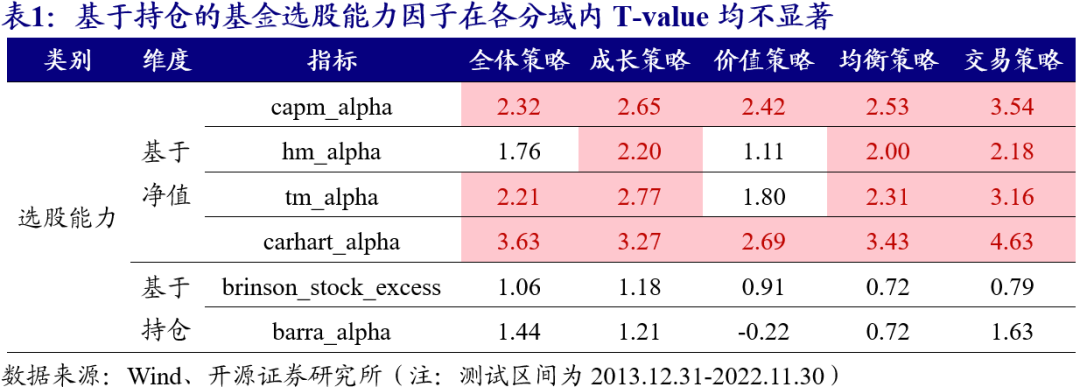

如何刻画主动基金经理的选股能力是基金研究的最重要议题之一。在专题报告《主动权益基金的投资策略配置与选基因子增强》中,我们构建了两类度量基金经理选股能力的因子:一是基于基金真实净值,二是基于持仓组合表现。选基因子的IC测试结果显示,基于净值的选基因子大多显著有效,而基于持仓的选基因子效果不显著。

我们发现可以利用构成基金持仓alpha的个股贡献分布,改进基于持仓的选股能力因子(后简称持仓alpha因子),填补这一方面的空白。具体地,我们按以下框架展开:

第一部分中,我们讨论持仓alpha因子的一般构造方式,并对参数寻优。然而,即使在最优参数下,持仓alpha因子仍然存在缺陷:随着因子得分的提升,基金的预期收益在末端出现下降。

第二部分中,我们尝试利用分域解决上述缺陷。我们发现持仓alpha因子可以视作个股贡献分布的期望值,相似的持仓alpha水平背后对应着不同形态的分布。剥离不良分布的样本后,持仓alpha因子表现出更好的预测性。

第三部分中,我们利用分域研究带来的启示,切割形成尾部alpha因子,从而实现全域上的改进。除此之外,我们讨论了尾部切割方法对其他alpha代理变量的适用性。

第四部分中,我们探讨前述研究在单因子和评价类多因子选基中的实用性。

01持仓alpha因子的参数寻优与下凹缺陷

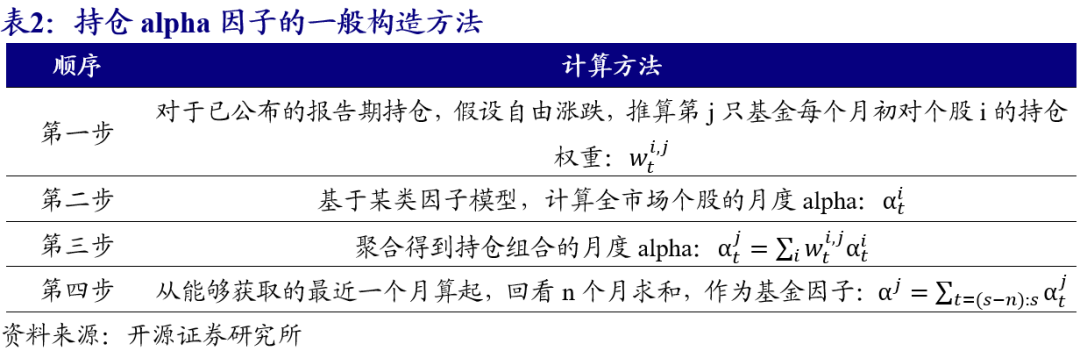

持仓alpha因子的构造想法很直接,即将报告期披露的持仓组合作为基金经理对未来的观点,将两个报告期间的时间作为验证期,通过组合在这段时间的超额收益来验证基金经理观点的准确性,并作为选股能力的代理。以下是持仓alpha因子的一般构造方法:

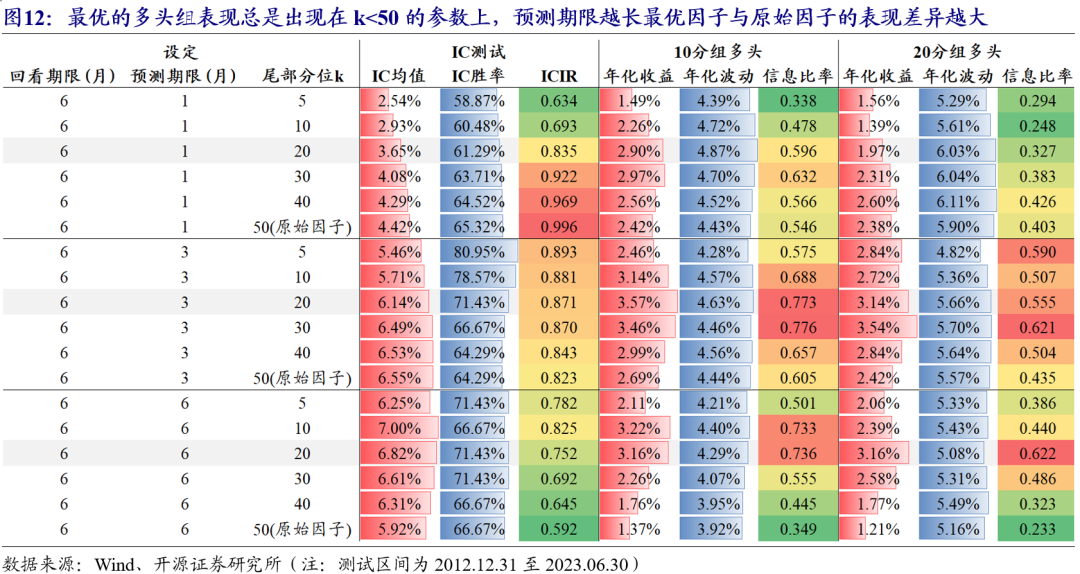

在《主动权益基金的投资策略配置与选基因子增强》报告中,为了降低计算量,我们将回看期统一设定为12个月,本文我们进一步检验基金持仓alpha因子最优的回看期。图1展示了因子在不同的回看期和预测期限下的表现。可以观察到,回看期为6个月时是更好的选择,在不同的预测期限下均能获得更高的IC均值及ICIR。所以,之后的分析都将基于最优的6个月回看期进行。

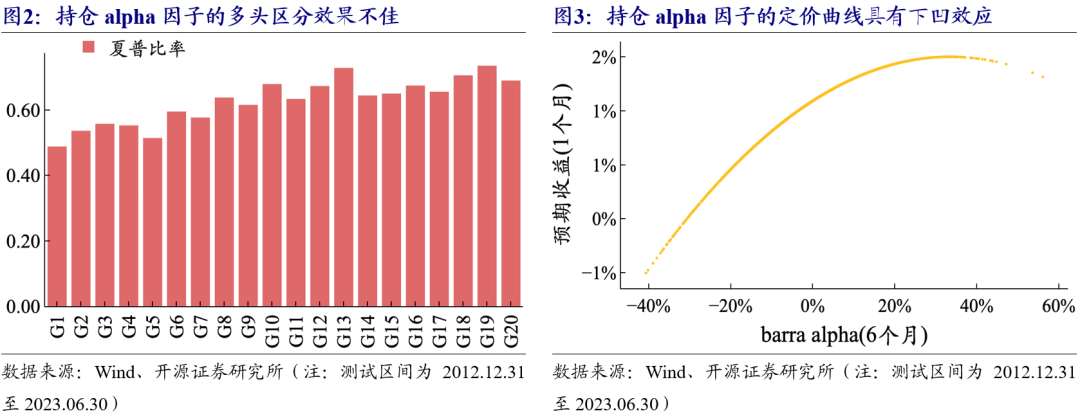

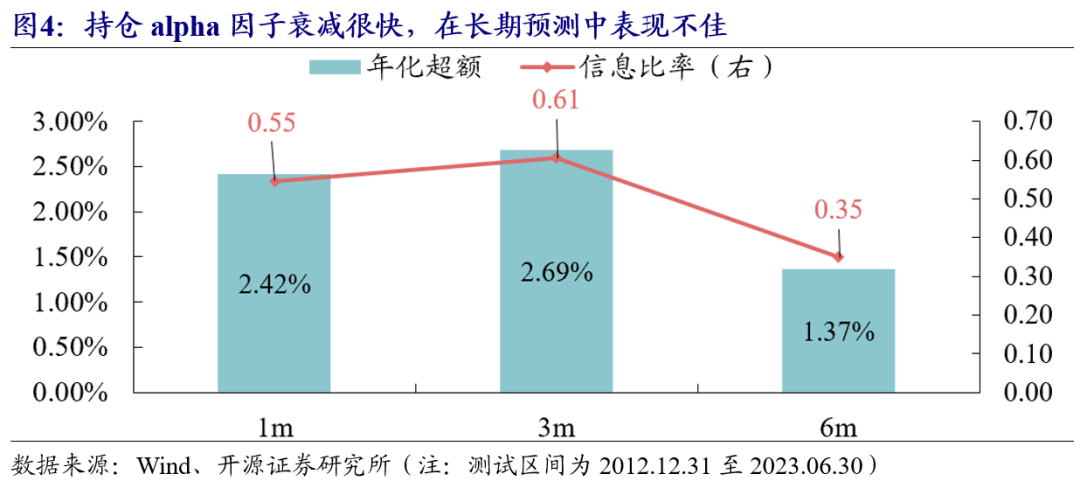

但是,即使在最优参数下,持仓alpha因子仍然存在两大问题:下凹效应和衰减过快。主要问题是因子的多头区分效果不佳:过去持仓表现最好(alpha最高)的基金在未来不再能保持领先优势。图2展示了持仓alpha因子的20分组夏普比率,可以观察到自G13以上,因子多头组合的表现就不再有明显的提升。图3绘制了持仓alpha因子的定价曲线。具体来说,我们拟合了带有二次项的Fama-Macbeth面板模型:

其中为基金j在未来一个月的收益率,为基金j在t月的持仓alpha因子值。代入各参数估计值,即可计算不同因子取值下的预期收益:

图3中显示,随着因子取值的提升,基金的预期收益并非单调提升,而是在末端出现下降的现象,我们将这一问题称为定价曲线的下凹效应。

次要问题是随预测期限的拉长,持仓alpha因子多头组的表现衰减很快。在6个月的预测期限下,10分组多头的年化超额仅有1.37%,信息比率0.35,区分效应不再显著。由于基金经理的能力变化是缓慢的过程,一个良好的选股能力代理不应衰减如此迅速。

02分离持仓alpha因子的下凹效应:个股贡献分布的差异

如何解决前述的主要问题,即持仓alpha因子的下凹效应?Qian 在《Quantitative Equity Portfolio Management》中提及在选股因子中存在相似的困扰,解决困扰的关键在于找到一类带来下凹效应的“不良样本”,通过分域建模(原文中称为条件建模)将其分离。

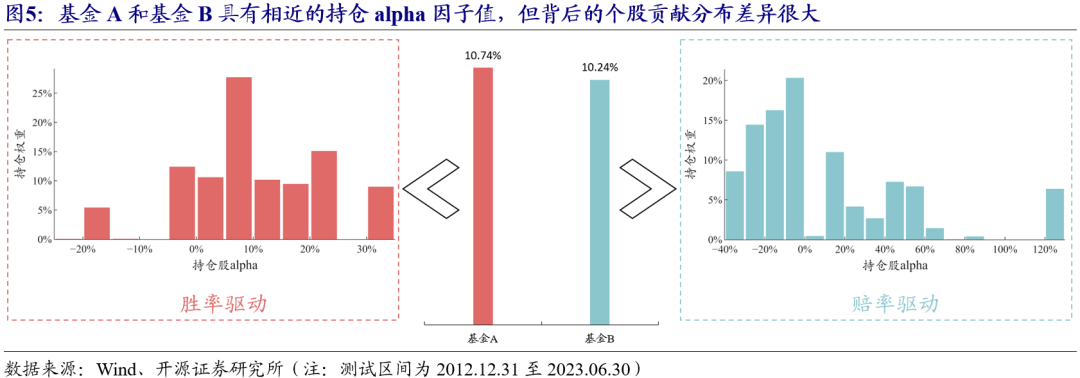

对于持仓alpha因子,我们可以将其视作个股贡献分布的期望值。个股贡献分布的值是持仓个股在回看期间的barra alpha,而概率密度是期初持仓权重。通过观察具体样本,我们发现即使两只基金具有相似的持仓alpha因子值,其背后的个股贡献分布也可能存在巨大差异。典型的案例如图5所示,基金A与基金B的持仓alpha因子值都在10.5%附近。基金A为胜率驱动,大多权重集中在0右侧,但持仓中鲜有极端高超额的个股;基金B为赔率驱动,有更多个股贡献极端高的超额。我们不禁猜想,是否两类分布之间存在优劣之分,从而帮助我们定位并分离“不良样本”?

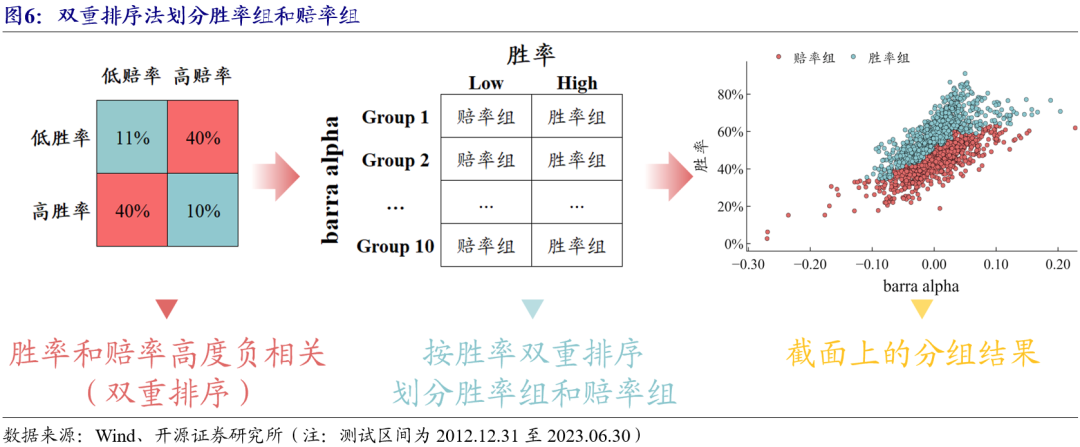

我们利用双重排序法严格划分胜率驱动组(胜率组)与赔率驱动组(赔率组)。我们先按持仓alpha因子值将截面上的基金排序分为10组,在每组内进一步按胜率(或赔率)50%分位为界划分赔率组和胜率组。下左图显示,胜率划分与赔率划分结果类似,8成的样本落在反对角线上。由于赔率在胜率为0%或100%时出现缺失值,我们最终采用胜率作为划分变量。下右图展示了截面上的划分结果,可见我们总是将同一纵向切面的样本划分为上下两部分。

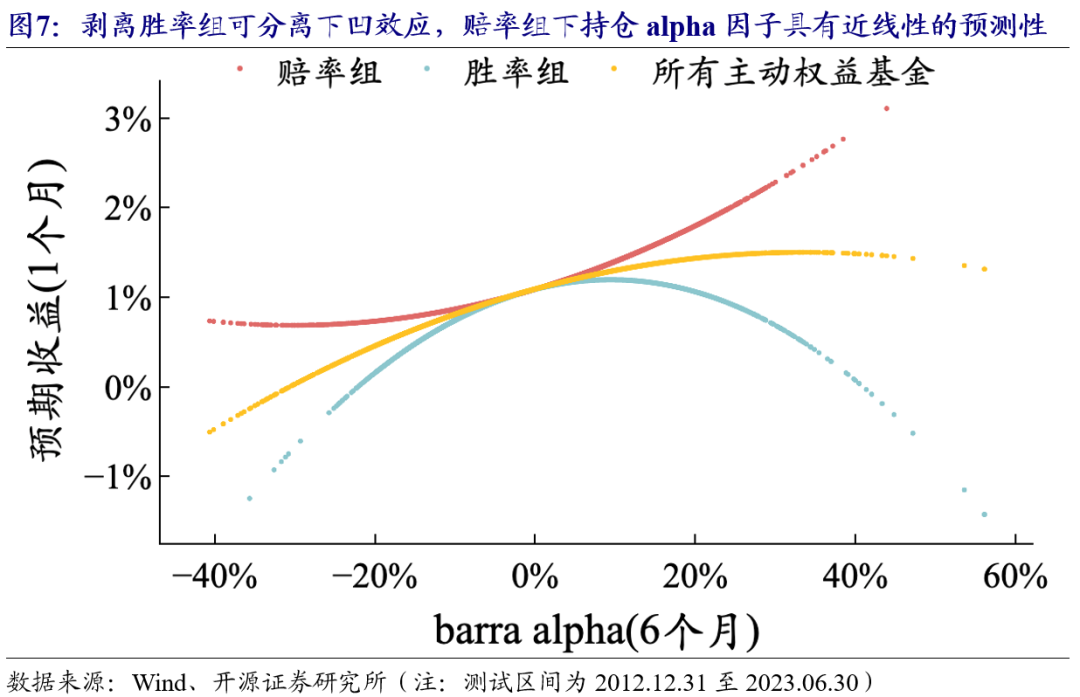

图7绘制了持仓alpha因子在全域、赔率组、胜率组下的定价曲线,可见胜率组即是凹性的来源,在分离后,赔率组的持仓alpha在多头具有近似线性的预测效应。

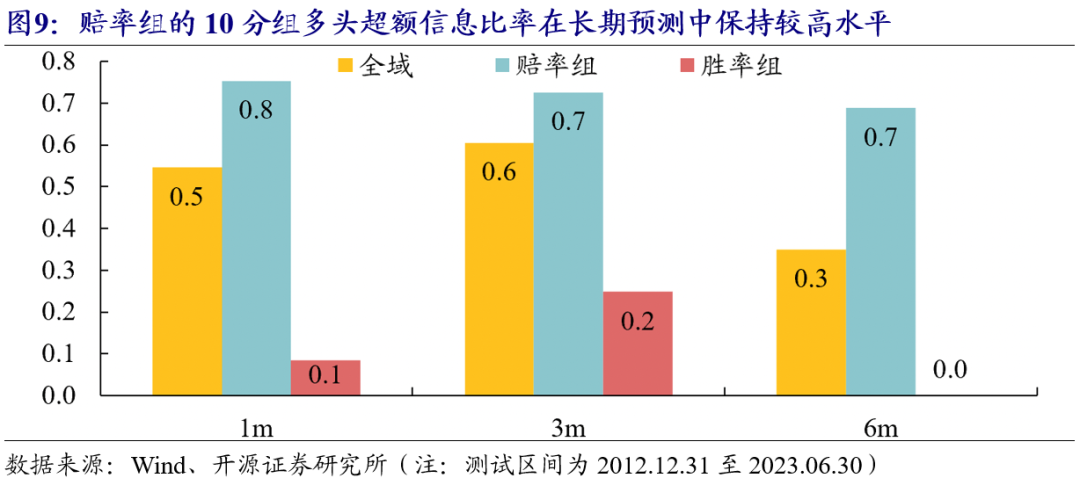

我们进一步测试各预测期限下,持仓alpha因子在各域下的表现,结果显示赔率组总是最优的,且20分组的多头表现都优于10分组。以季频预测为例,赔率组下持仓alpha因子的IC均值达8.73%,ICIR为1.08,10分组多头的年化超额收益为2.88%,信息比率0.73。

同时,赔率组下持仓alpha因子在长期预测中表现依然较好,前述提到的次要问题也得以缓解。

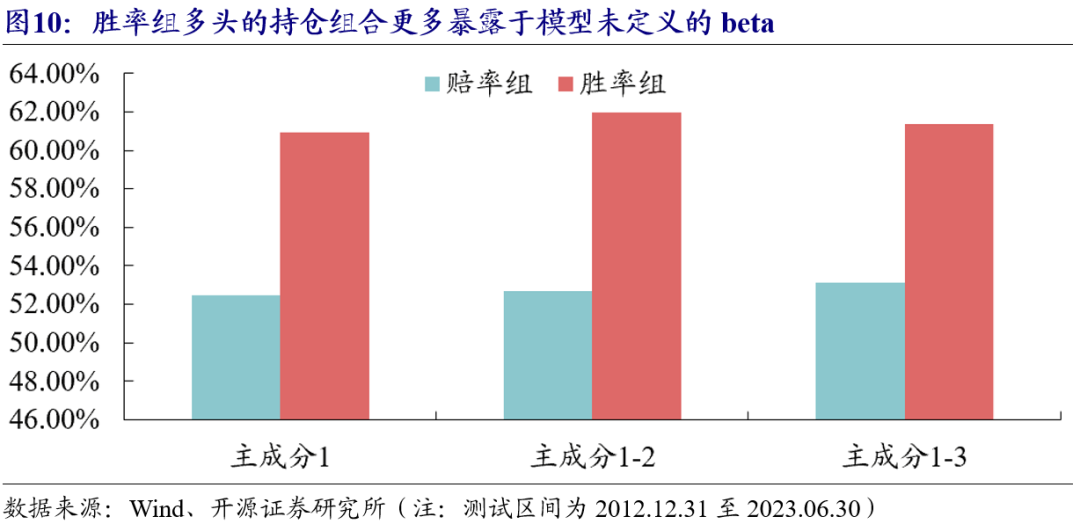

以上测试均说明赔率驱动的持仓alpha相比胜率驱动具有更好的延续性,其原因在于:胜率驱动的持仓组合暴露于更多模型定义之外的beta,如特定的主题、更细分的行业等。未定义的beta使得大量持仓个股录得相近的超额收益,对选股能力的度量形成干扰。图10中,我们提取了基金持仓alpha的时序主成分,计算少数几个主成分的方差解释分位值。结果显示胜率组多头相对于赔率组多头,少数几个主成分总能解释更多的组合超额波动。

03持仓alpha因子的全域改进:尾部切割

3.1、构建持仓尾部alpha因子

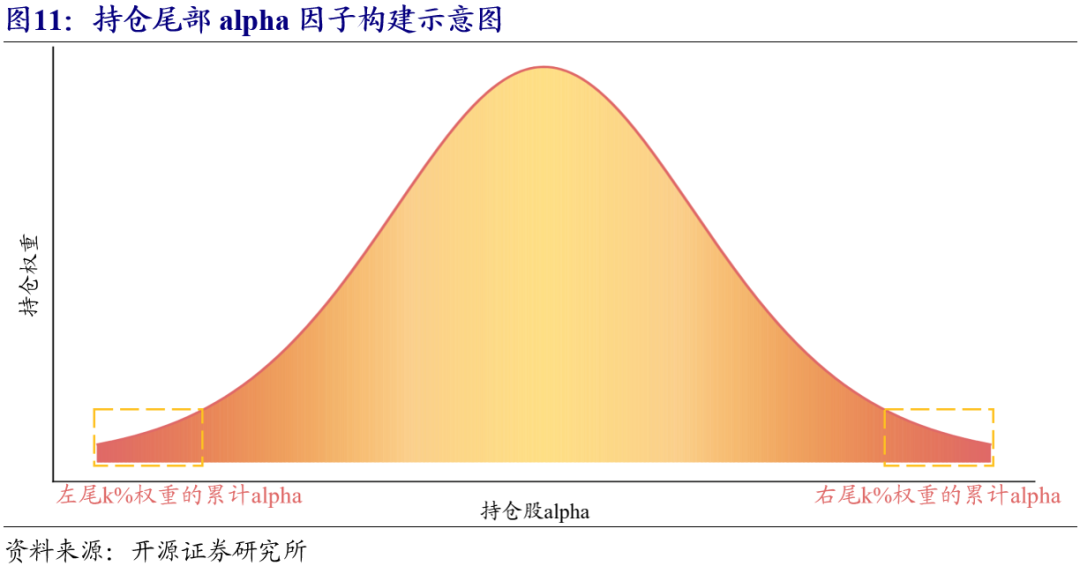

这一部分中,我们尝试进一步实现全域的因子改进。上一部分的结论给了我们一项重要的启示:基金持仓alpha的构成中,尾部收益更重要。我们用图11的思维模型表达:图中的曲线为理论化的个股贡献分布,下方面积的颜色代表了选股能力信息的纯度,越靠近尾部的个股贡献alpha越能反映基金经理的选股能力,而越靠近峰部的部分掺杂了越多的未定义beta和噪声。

于是我们猜想,在基金的个股贡献分布中截取信息纯度最高的两侧尾部即可改进原始因子。我们截取了不同的尾部比例k%形成barra_tail_k因子(k=50为原始的持仓alpha因子),这些因子的测试结果如图12所示。可以观察到,最优的多头组表现总是出现在k<50的参数上。在越长期的预测中,最优因子与原始因子的表现差异越大。权衡各预测期限下的表现,我们选取barra_tail_20作为最终的改进因子。

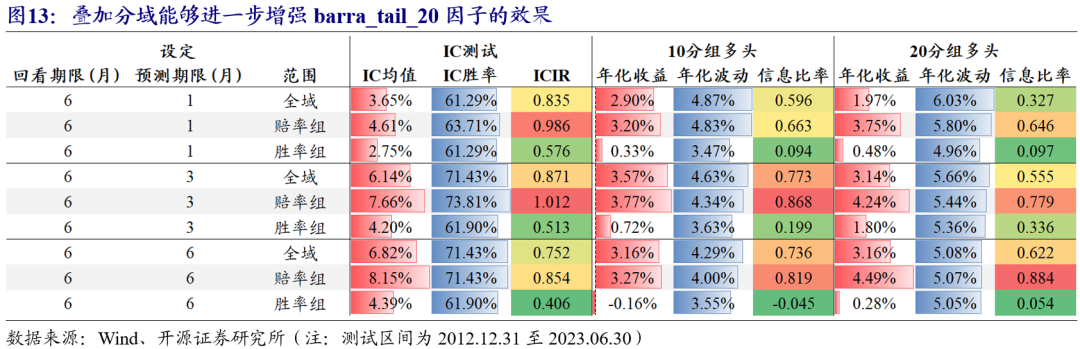

上表的结果仍存在一点遗憾:因子的优选效果得以改善,但短期预测中下凹效应未完全消除。我们尝试叠加分域和尾部切割,结果显示赔率组下barra_tail_20因子进一步增强:季频预测下,10分组多头的年化超额收益达3.77%,信息比率0.87。

3.2、尾部切割适用其他alpha代理变量

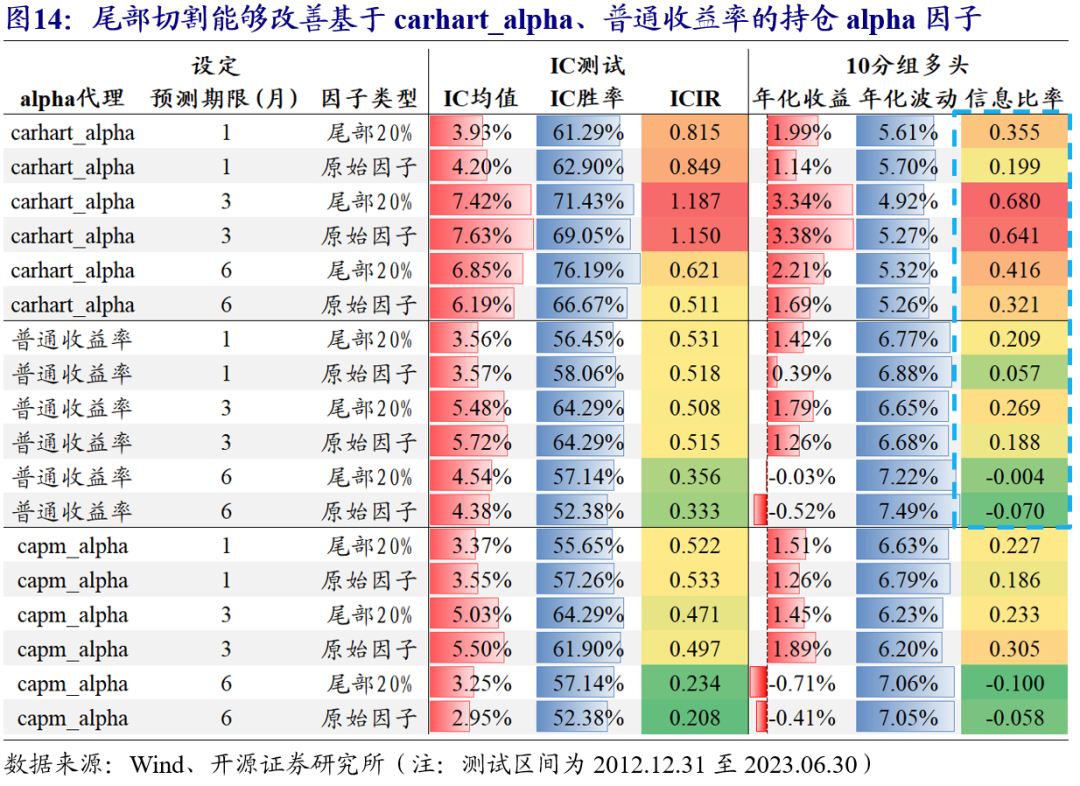

前述的分析均是基于barra alpha的结果,那么尾部切割是否同样适用其余alpha代理变量?我们更换carhart alpha、capm alpha、以及普通收益率作为代理。结果显示,截取尾部20%的改进因子在carhart alpha和普通收益率上均能不同程度改善多头组的超额信息比率,其中carhart alpha改进后实用性更强。

04实用性讨论

4.1、单因子应用:长尾alpha优选30组合

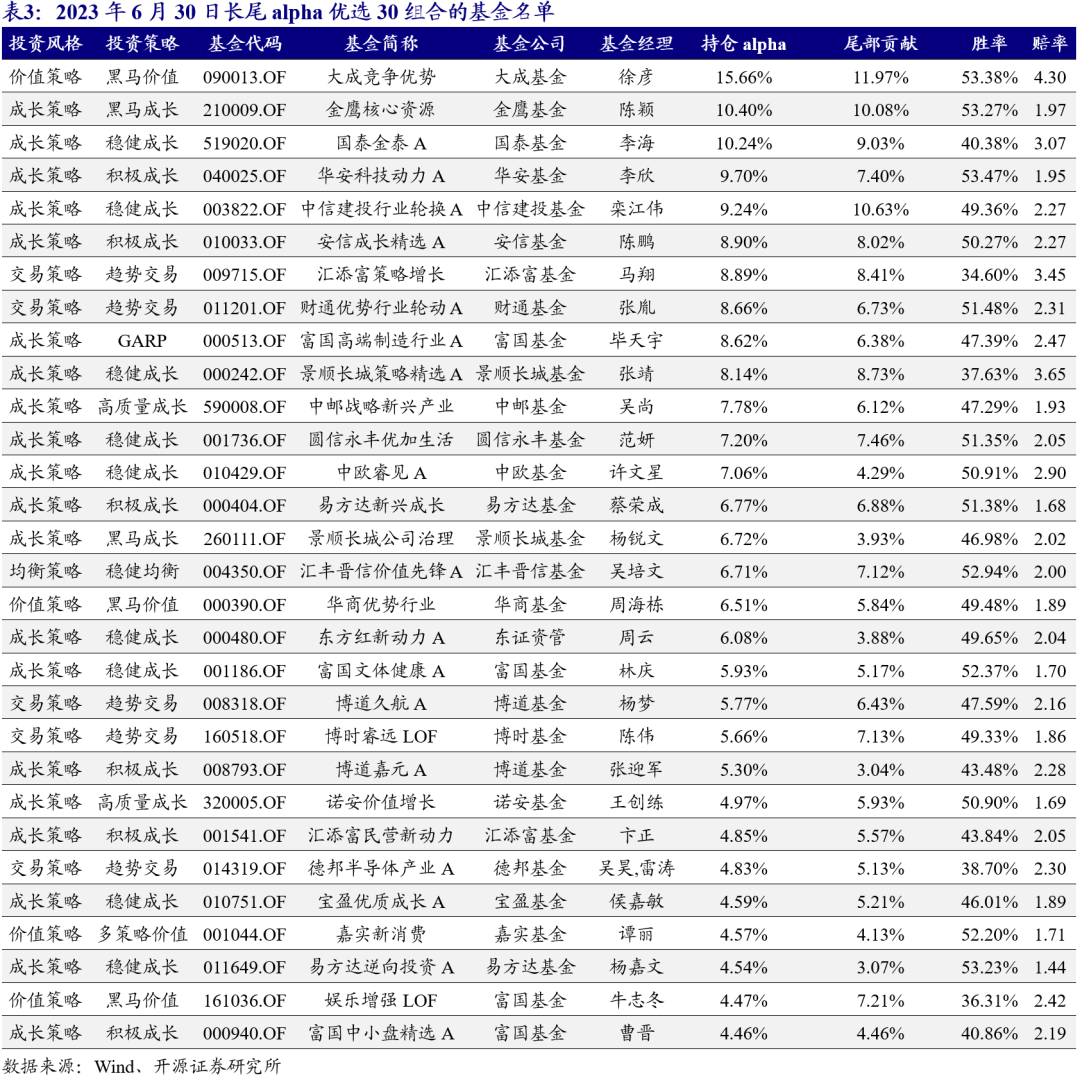

从前文可知,在赔率组下应用barra_tail_20因子的单因子选基效果最出色。其优选组合的直觉含义是:基金经理擅长在中长期的时间维度挖掘高赔率个股。如果每期优选30只因子得分最高的基金,形成长尾alpha优选30组合,不论是季度还是半年度调仓均能相对万得偏股型基金指数(885001.WI)获得稳定超额收益。

我们给出2023年6月30日的长尾alpha优选30组合的基金名单:

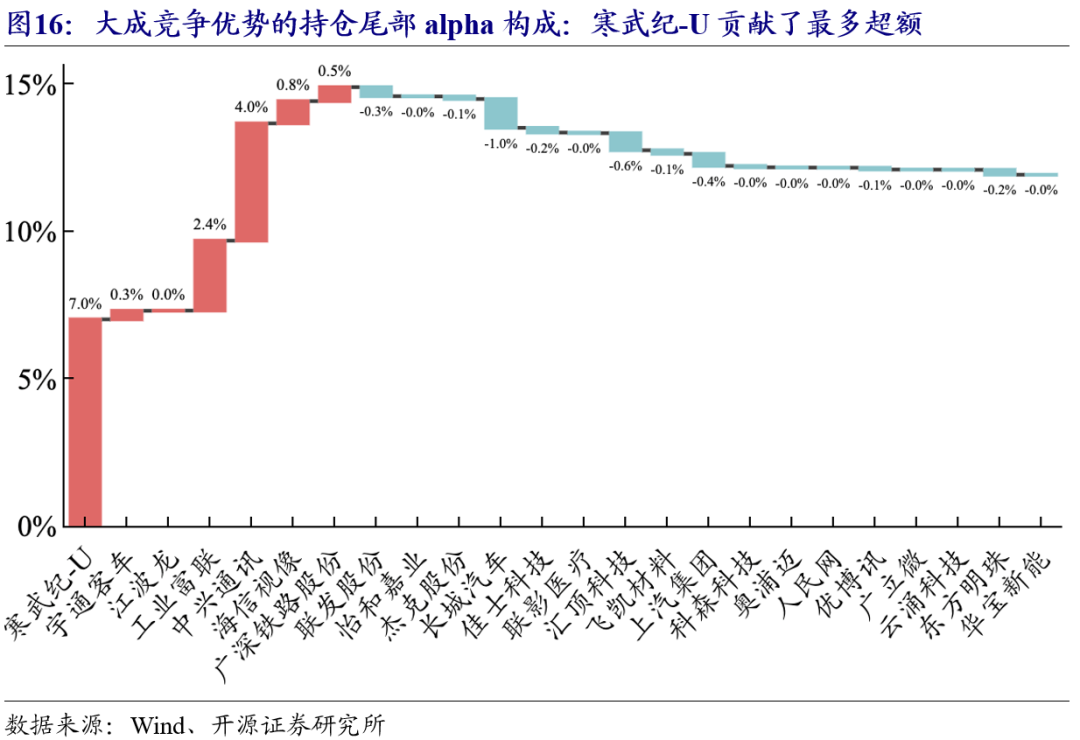

以上表中排在首位的大成竞争优势(代码:090013.OF)为例,我们用瀑布图展示其持仓尾部alpha的构成。可以观察到,寒武纪-U、宇通客车、江波龙是基金持仓组合中barra_alpha最高的个股;在考虑了仓位影响后,寒武纪-U、中兴通讯、工业富联贡献了最多超额。

4.2、多因子应用:增强评价类选基体系

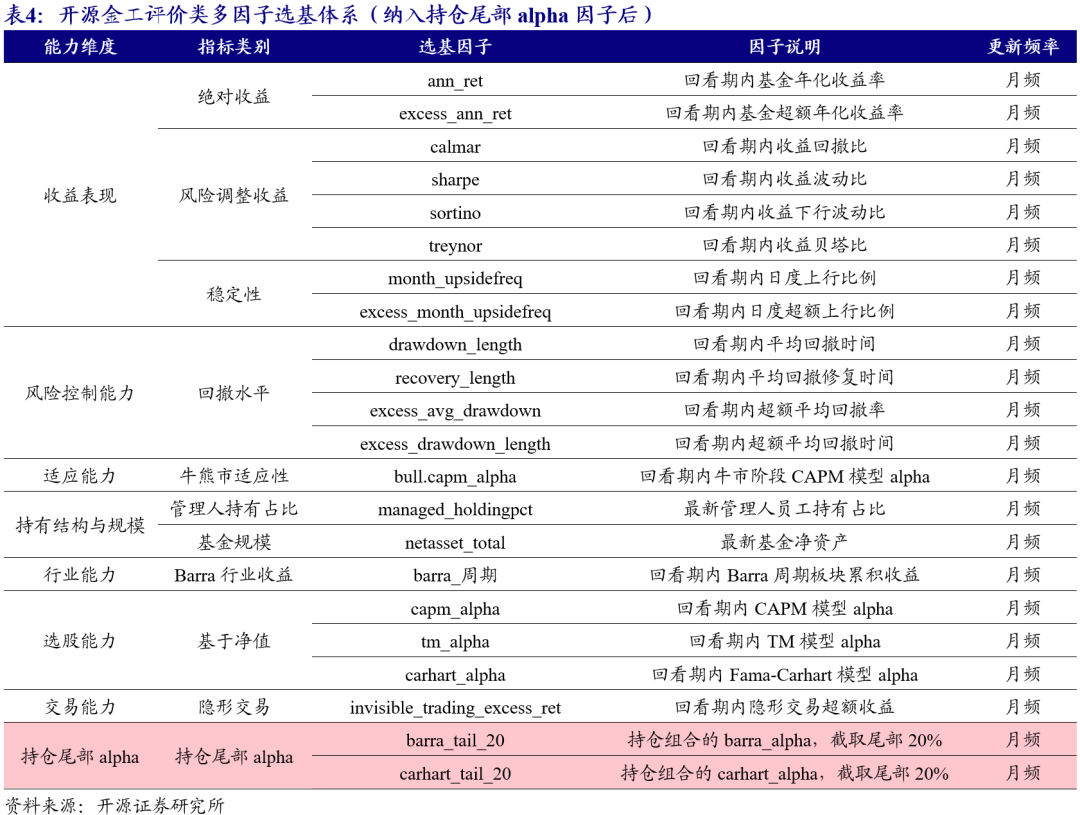

最后,我们尝试将持仓尾部alpha因子纳入评价类多因子选基体系。具体地,我们选取改进有效的barra_tail_20及carhart_tail_20因子,等权合成作为持仓尾部alpha因子。纳入后,评价类多因子体系由以下22个成分构成:

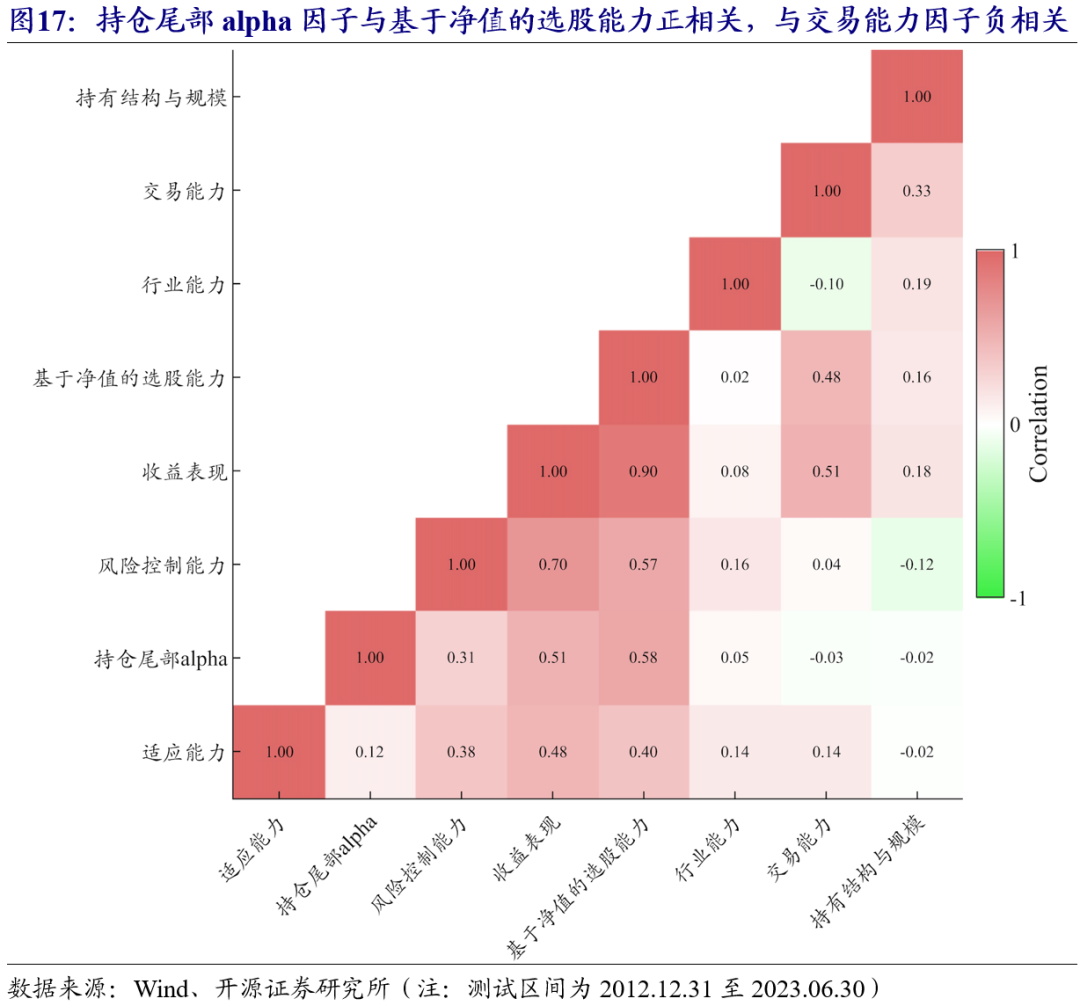

从相关性上看,持仓尾部alpha因子与基于净值的选股能力相关度最高,相关系数为0.58。与持仓尾部alpha因子相关性最低的为交易能力因子,其相关系数为负,这是由于交易能力因子将持仓收益作为不稳定因素扣除,而持仓尾部alpha因子从中提取有效部分,两者反映了互补的信息。

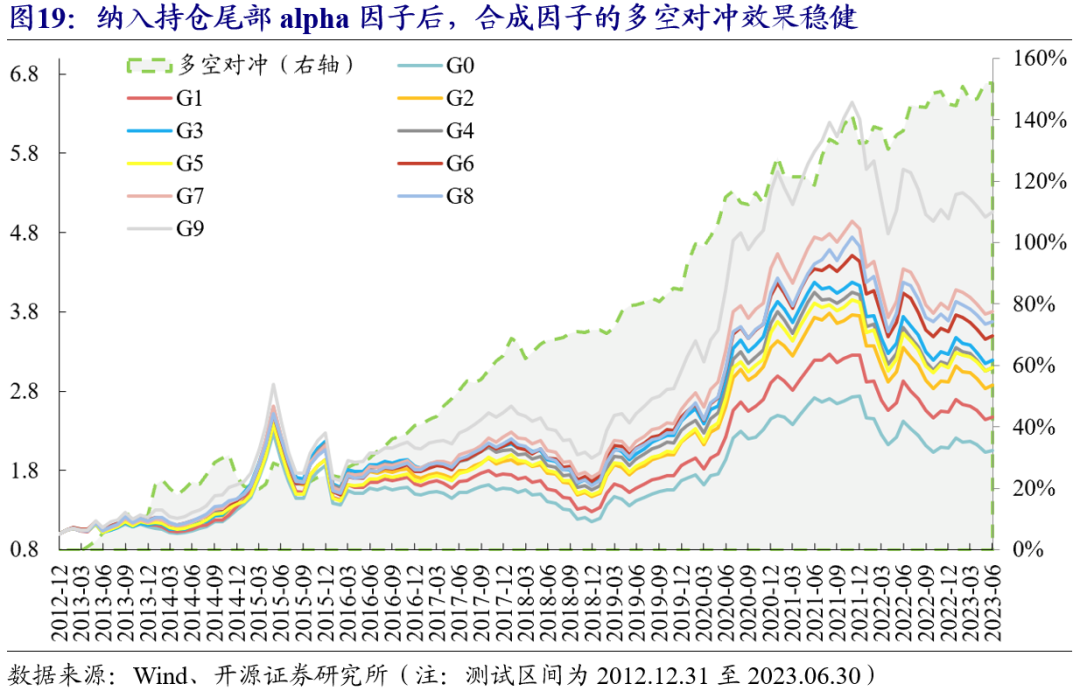

将以上涉及的大类因子等权合成,纳入持仓尾部alpha因子后,评价类合成因子的表现在各预测期限下均获得明显提升。以季度预测为例,IC由原来的10.29%提升至10.94%,ICIR由1.40提升至1.48;十分组多头年化超额由3.69%提升到4.74%,超额信息比率由0.96提升至1.17。

05风险提示

选基因子基于历史信息测算,可能存在失效风险。基金投资策略分类基于对公 开的历史数据的定量测算与统计,基金管理人真实投资理念可能与之存在出入。对 基金产品和基金管理人的研究分析结论不能保证未来的可持续性,不构成对该产品 的推荐投资建议。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。