作者:翟东升的全球政治经济研究

题图:翟东升的全球政治经济研究微信公众号

全球新一轮科技革命和产业变革加速演进,我国作为一个新崛起的工业化国家,在创新领域拥有大国大市场的竞争优势;大国博弈下构建技术主权的竞争日益白热化,我国在全球创新版图的影响力显著增强,有能力在构建技术主权的大国竞争中赢得一席之地;我国战新产业加快迈向全球价值链高端,在人工智能、新能源汽车、集成电路、创新药等领域已经涌现出一批有望成为跨国巨头的种子选手。

引言

硬科技处于全球价值链的高端环节,是衡量一个国家核心竞争力的重要标志。硬科技(Key&Core Technology)是指基于科学发现和技术发明之上,需要长期研发投入、持续积累形成的,具有较高技术门槛和明确应用场景,难以被复制和模仿,对经济社会发展具有重大支撑作用的关键核心技术。

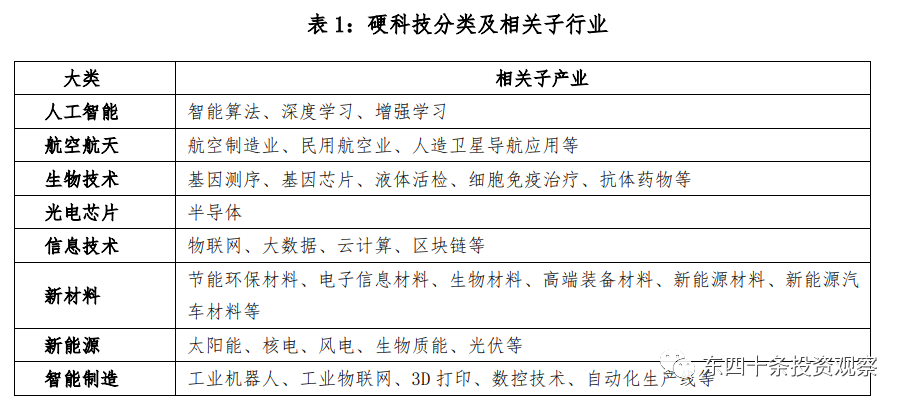

硬科技产业具有高知识产权壁垒、高资本投入、高信息密集度、高产品附加值、高产业控制力等特点,是核心技术和高技术的典型代表。目前硬科技的代表性领域包括人工智能、航空航天、生物技术、光电芯片、新一代信息技术、新材料、新能源、智能制造等八大产业以及数十个子行业。

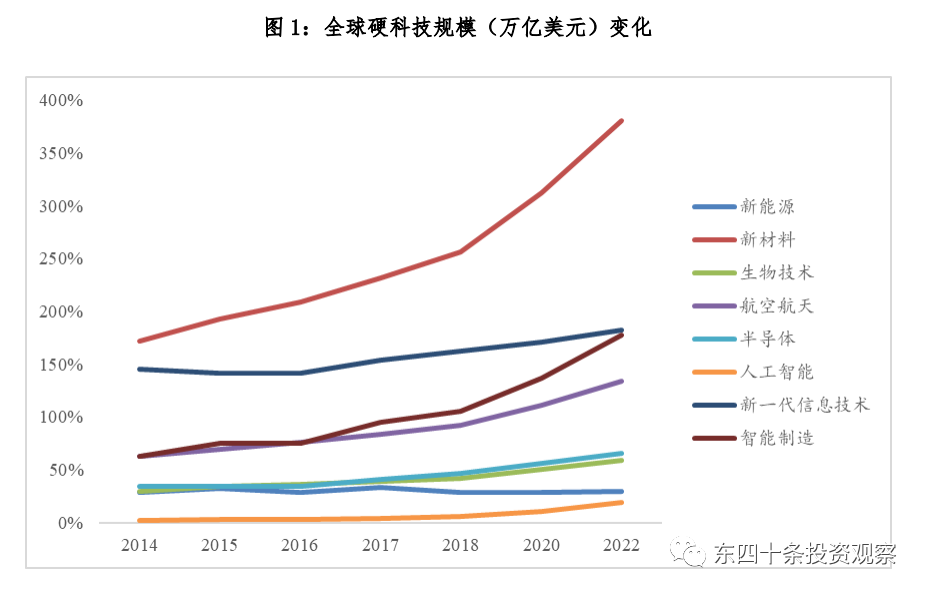

总体来看,全球硬科技产业规模在过去几年平稳上升。在2014年至2018年期间全球硬科技产业的复合年增长率(CAGR)为8.2%。其中,人工智能在各领域中增速最快,同比达到50%以上,2018年市场规模接近555亿美元;新材料在各领域中目前规模最大,超过2.5万亿美元,2018年同比增速超过10%。2022年全球硬科技的市场规模估计达10万亿美元。

新一轮科技革命和产业变革加速演进

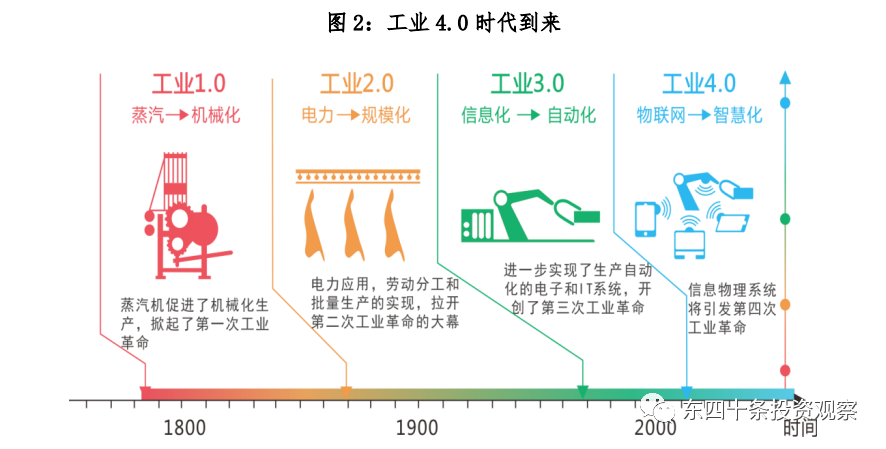

全球新一轮科技革命和产业变革加速演进,以人工智能为代表的智能化引领的第四次科技革命与产业变革大循环——工业4.0正在演化当中。

工业4.0的核心内容可以总结为:建设一个网络(Cyber-Physical System,信息物理系统)、研究两大主题(智能工厂、智能生产)、实现三大集成(横向集成、纵向集成与端对端集成)。一是建设一大网络,即信息物理系统(CPS)。CPS的核心思想是强调虚拟网络世界与实体物理系统的融合。二是研究两大主题,即智能工厂与智能生产,实现工业4.0的核心是智能工厂与智能生产。三是实现三大集成,即价值链上企业间的横向集成、网络化制造系统的纵向集成,以及端对端工程数字化集成。

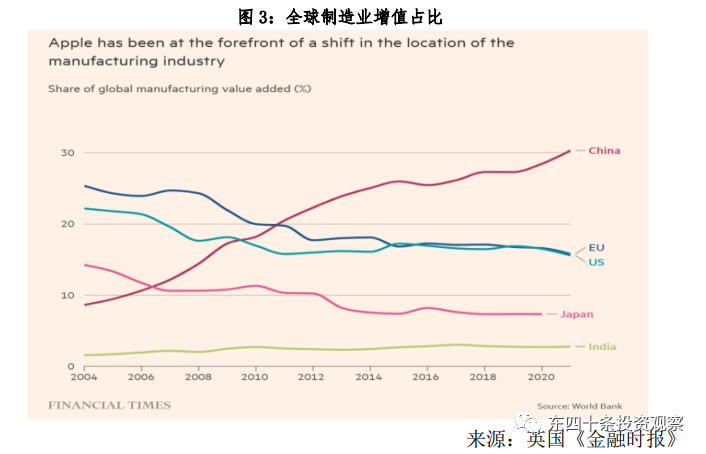

我国在新一轮科技革命与产业变革中具有大国大市场的竞争优势。新一轮的科技革命和产业变革中信息化和数字经济特征明显,数据成为重要的生产要素和资产。我国在发展数字经济方面具有明显的优势:我国人口基数大,经济体量大,产生的数字资源丰富。互联网产业发展迅速,“智能化时代”下用户不断产生数据,庞大的数据群使我国发展数字经济具有独特的优势。我国拥有一个高度发达的制造业生态系统,制造业增加值占全球比重近30%,已连续十多年位居世界首位。

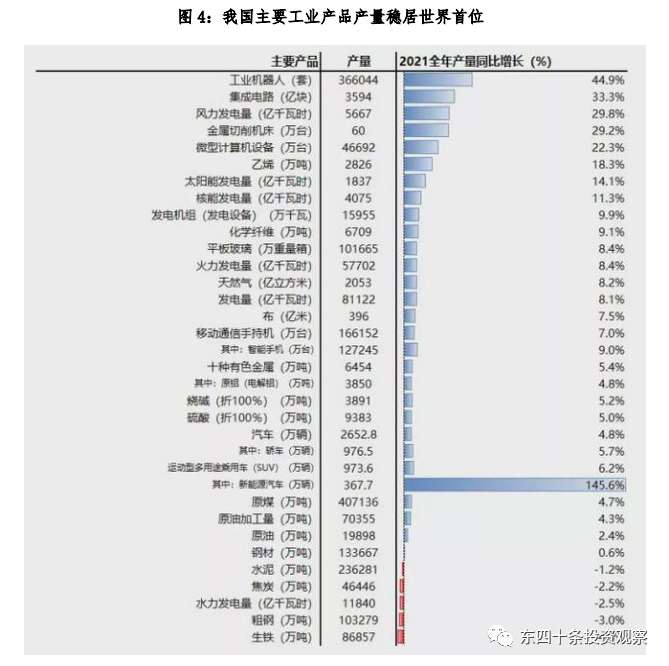

我国已成为全球工业门类最完善的工业化国家。截至目前,我国工业拥有41个大类,207个中类,666个小类,是全球唯一拥有联合国产业分类中所列全部工业门类的国家。2021年,我国有220多种工业产品产量位居全球第一,这些工业产品包括钢铁、煤炭、水泥、汽车、电动车、手机、电脑、洗衣机、空调、电视、电风扇、吸尘器、抽油烟机、录音机、钟表、服装、皮革等等。2021年我国微型计算机、手机、汽车、钢材产量分别达4.7亿台、16.6亿台、2653万辆、13.4亿吨。

在新一轮科技革命与产业变革的过程中,创新是最重要手段之一,而创新活动具有规模经济的特征。诺贝尔经济学奖得主保罗·罗默认为,由于知识具有累积性、非竞争性和部分的非排他性,知识生产中的要素投入呈现规模报酬递增的特点。

我国在创新领域拥有超大规模母国市场优势。作为工业自动化的关键要素,目前我国在发展5G宽带方面已经具有明显的优势。中国5G基站数量在2021年翻了一番,达到143万个,并在2022年上升到231万个,而全球总数为300万个。2022年我国新能源汽车销量突破600万辆,达到688.7万辆。作为全球最大的汽车生产和消费国,我国正成为世界上电动智能汽车制造业的领导者,2023年1月至6月的汽车出口首次超过日本,跃居世界首位。我国企业在影响纯电动汽车性能和价格的锂离子电池供应链领域已经取得竞争优势。未来20年,中国自主品牌汽车企业有望在全球汽车市场占到30—40%的市场份额,涌现3-5家跨国汽车巨头。

在全球新一轮科技革命和产业变革中,我国将基于大国大市场的市场优势,通过创新发展人工智能、新能源技术、新材料技术、生物技术等为代表的硬科技产业,积极迎接第四次工业革命的挑战,完成从工业大国到工业强国的跃升,成为真正的世界工厂,跻身全球工业强国前列。

大国博弈下构建技术主权的竞争日益白热化

在现实主义外交政策回归的背景下,伴随着全球关键技术合作的逐步收紧,技术的主权性和安全性将成为包括美国、欧洲、日本在内的诸多国家的持久性议题,技术政治化走向国际竞争与博弈的中心舞台。目前所有发达国家和主要新兴经济体都在加紧布局战略性新兴产业,美国实施“再工业化”战略,推出“先进制造伙伴计划”等措施,德国推出“工业4.0”,日本推行“第四次工业革命”计划等。为减少对外依赖、增强产业创新能力,德国近来进一步强化技术主权,就其基本概念及实施路径进行探索,并在一定程度上引领欧盟在这一领域的政策塑造。日本欲抢占6G国际标准主导权,有可能成为全球最先提出6G技术要求方案的国家。2022年10月韩国科学技术信息通信部在国家科学技术咨询会议上发布了《国家战略技术培育方案》,希望“通过培育国家战略技术,实现未来增长并掌握技术主权”。俄罗斯总理米哈伊尔·米舒斯京指出,俄罗斯工业不会再重返基于技术进口的模式。俄政府将基于技术主权的工业生产能力摆到了更加重要的位置。可以说,新技术革命对各国的权力塑造形态以及国际间的权力政治格局产生重要影响,掌握关键技术的国家将技术作为国际政治权力博弈的重要工具。

伴随大国之间的战略博弈全面加剧,人工智能、先进制造、集成电路等领域的科技竞争日益白热化,积极推进硬科技相关的战略性新兴产业发展,是我国在激烈的大国博弈下构建技术主权的唯一途径。我国对加快实施创新驱动发展战略作出重要部署,要求“加快实现高水平科技自立自强”。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》指出,以国家战略性需求为导向推进创新体系优化组合,加快构建以国家实验室为引领的战略科技力量。聚焦量子信息、光子与微纳电子、网络通信、人工智能、生物医药、现代能源系统等重大创新领域组建一批国家实验室,重组国家重点实验室,形成结构合理、运行高效的实验室体系。

从科技投入和强度、科研人员总量等指标来看,我国科技实力跃升,在全球创新版图的影响力显著增强,有能力在构建技术主权的大国竞争中赢得一席之地。

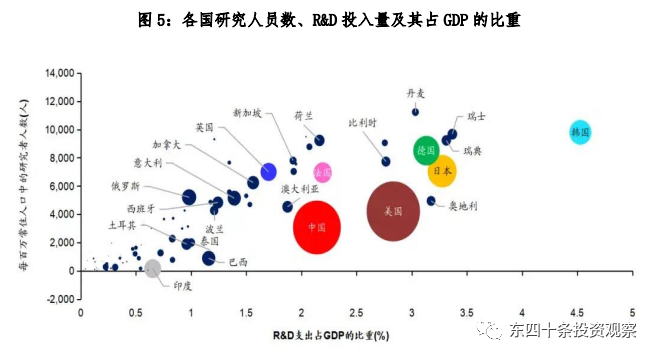

一是科技投入和强度大幅跃升,企业研发投入也大幅提升。据国家统计局数据,2022年全社会研发(R&D)经费投入是2012年3倍,科技人才、PCT专利申请量稳居世界第一,技术创新实力持续提升,已经在多个领域实现了技术突破。2022年美国在科研技术上的投入是7132亿美元,2022年日本科研经费达到了1354亿美元,2022年中国在科研技术的研发资金投入量达到了4590亿美元,比日本高出了整整三倍有余。我国全社会R&D投入从2012年的1万亿元到2022年的3万亿元,增加了3倍。从投入强度来看,从2012年的1.9%到2022年的2.6%,接近经合组织(OECD)国家的平均水平。每万人口发明专利拥有量从2012年的3.2件,提升至2021年的19.1件,PCT国际专利申请量从2012年的1.9万件增至2021年的6.95万件,连续三年居世界首位。

2022年,中国高新技术企业已达40万家,贡献了全国企业68%的研发投入,762家企业进入全球企业研发投入2500强。根据欧盟委员会公布的2022年欧盟工业研发投资记分牌(The 2022 EU Industrial R&D Investment Scoreboard),华为以195.338亿欧元支出排名全球第四。除华为外,研发投入排名靠前的中国企业还有阿里巴巴(17),腾讯(18),百度(53)和中兴(70)、美团(82)、网易(98)、快手(94)、美的(112)、小米(114)、联想(116)等等科技、制造和互联网企业。中国大陆首次在公司数量和研发投资总额方面超过了欧盟。欧盟公司在2021年投入了1928亿欧元的研发资金,而中国大陆公司则投入了1959亿欧元。

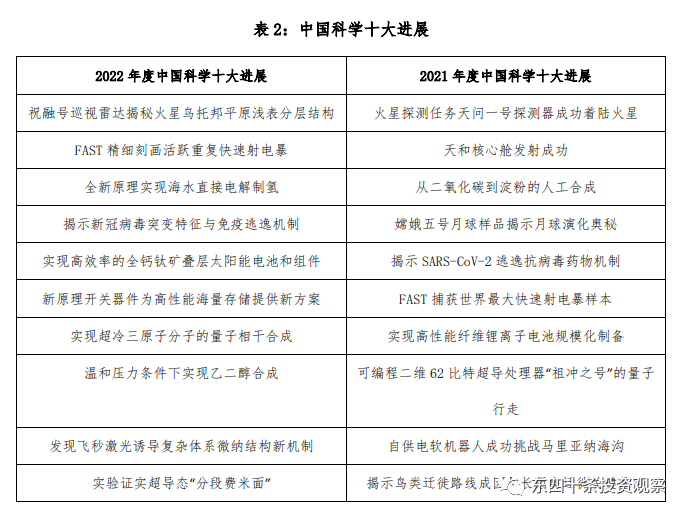

二是在知识创新方面已经成为全球的重大力量。从科研人员总量和质量看,我国从2012年的325万人年到2022年超过600万人年,规模多年保持世界第一。同时,这几年我国人才结构质量有了很大程度的提升。2021年我国高被引论文数为42920篇,排名世界第二位,是2012年的5.4倍。从科研人员包括科学家发表的论文规模、数量和质量看,据统计,前千分之一的中国科学家发表的热点文章数在全球占比突破40%,高被引文章数已超过1/4。这也表明了我国在前沿科技方面,不仅是主要的贡献者,也是解决目前全球一些共性科技问题的推动者。

三是科技创新支撑引领产业转型发展,服务高质量发展能力显著增强。据统计,全国技术合同成交额从2012年的6000亿元增长到2022年的4.8万亿元,规模相当大。我国全球创新指数排名从2012年的第34位上升至2022年的第11位,成功进入创新型国家行列。北京、上海、粤港澳三个国际科创中心有力支撑了科技强国的建设。以北京市为例,2022年研发投入经费占比在6.5%以上,是全国平均水平的2.7倍。2022年,北京市每天新创办科技型企业293家,不到5分钟就诞生一家科技型企业,独角兽企业102家,居全球第三。

我国战新产业加快迈向全球价值链高端

在经济全球化大背景下,经过多年努力,我国科技整体水平大幅提升,战新产业领域的全球资源配置能力得到了加强和提升,加快迈向全球创新链、产业链、价值链高端,在人工智能、新能源汽车、集成电路、创新药等领域已经涌现出一批有望成为跨国巨头的种子选手。

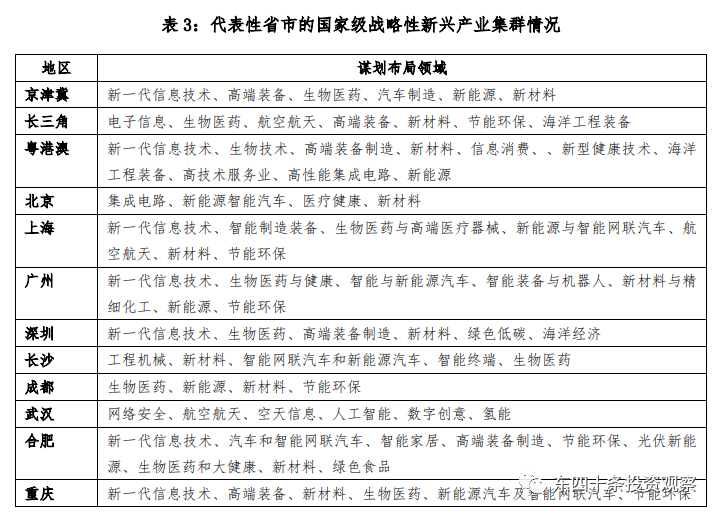

战略性新兴产业集群加速发展,构建发展新引擎。我国创新驱动的高质量发展能力显著提升。2019年,国家发改委公布了第一批66个国家级战略性新兴产业集群名单。从领域布局上看,生物医药、新型功能材料、信息技术服务、智能制造等领域的集群数量相对较多。从地区分布来看,战新产业在山东、广东、北京、上海、湖南、湖北、河南、福建等地区已有良好基础。

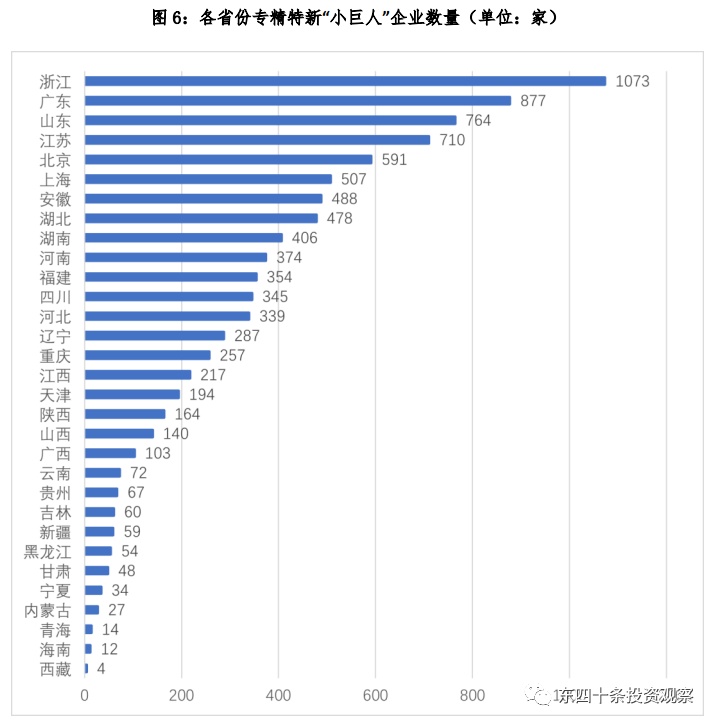

培育了一批有影响力的隐形冠军企业。根据工信部最新数据显示,目前我国已培育8997家专精特新“小巨人”企业,848家制造业单项冠军企业、8万多家专精特新中小企业。从省域分布上看,专精特新“小巨人”企业共分布在31个省、市、自治区,数量排名前三的省份依次是浙江、广东和山东,三省合计占全国专精特新“小巨人”企业总量的近三分之一。

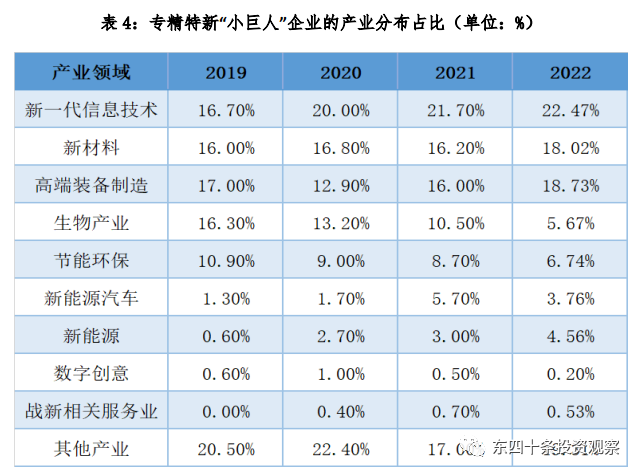

从产业分布看,专精特新“小巨人”企业超六成属于工业基础领域、超八成属于战略性新兴产业及相关服务业,行业分布十分集中,是保障产业链供应链稳定的重要支撑。其中,四批“小巨人”企业中,新一代信息技术、新材料、高端装备制造、生物产业和节能环保占比位列前五,目前公示的第四批专精特新“小巨人”企业,较前三批行业集中度进一步提升,六成企业集中在新一代信息技术、高端装备制造、新材料行业领域。

硬科技投资的黄金时代

随着新技术、新业态、新模式层出不穷,我国新兴企业分布越来越广泛、差异化优势越来越细致,给投资者带来越来越多样化的选择机会,在“独角兽”企业、“专精特新”企业发展壮大的过程中,拥有良好的投资机遇。

目前,我国资本市场的“硬科技”成色逐步显现。例如集聚了中国集成电路、生物医药、高端装备制造等领域的新兴科创企业的科创板已平稳运行四周年,截至2023年7月22日,拥有上市公司数量已达546家,IPO融资总金额达8582亿元,总市值为6.71万亿元(截至2023年6月30日)。科创板已经成为我国科创企业的重要孵化器,未来的科技巨头也必将从这里升起。

在我国股权投资市场,硬科技投资成为市场主导,半导体、新能源和智能电动汽车等行业投资总量逆势上涨。据清科研究中心发布的数据显示,2022年中国股权投资市场共发生10,650起投资案例。硬科技领域吸引力居高,市场热度集中于远鼎行业,IT、半导体及电子设备、生物技术/医疗健康和机械制造四大产业共发生投资事件7,681起,占市场总投资案例数的72.1%,较2021年上升5.6个百分点。

其中,IT行业(2,475起,-21.8%;1,324.23亿元,-41.5%)投资案例数领跑市场,数字化发展推动创新应用加速涌现,大数据、人工智能、云计算等细分赛道持续受到投资机构关注;半导体及电子设备行业(2,357起,27.5%;2,231.67亿元,-10.4%)吸纳了大量资金,投资规模及案例数分别位列第1及第2,这主要得益于国产替代与自主研发加速、行业政策红利及产品多元化应用;生物技术/医疗健康行业(2,045起,-18.8%;1,274.06亿元,-49.0%)热度延续,案例数及金额均位列第3,创新药研发、创新医疗器械等持续释放潜能;机械制造行业(804起,20.5%;518.54亿元,-16.6%)转型升级加速,案例数超越互联网位列第4位,工业机器人、商业航天等子赛道方兴未艾。与此同时,资本赋能新能源新材料企业高质量发展,2022年投资案例数同比分别上涨23.1%、35.8%和33.8%;投资金额则同比分别增加34.8%、22.4%和36.2%。

展望未来

随着中国经济发展侧重点由注重速度转化到聚焦质量的转变,未来二十年,我国将积极迎接新一轮科技革命和产业变革的挑战,通过创新驱动实现高水平科技自立自强,加快迈向全球价值链高端,以创新的工业品出口和先进制造技术,引领世界的制造业技术升级和工业品消费潮流,将完成从工业大国向工业强国的飞跃。我国作为一个新崛起的工业化国家,正在迎来硬科技投资的黄金时代。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。