作者:江湖汇量化

题图:江湖汇量化微信公众号

编者写在前面的话:

“这是最坏的时代,也是最好的时代。”我想这句话应该放在任何时候我们都认为他描述的是当下。前不久见天使行业顶级投资人还聊到未来十年机器学习将会如何超乎我们想象的深刻改变我们的世界与生活。我也向他讨教如何把目前量化资管行业这些优秀的算力、人才运用到资产市场以外的领域。他认为这种多元化的交叉就是改变世界,让世界不断前行的力量。

回到当下,我们都能感受到在总蛋糕下行的时候各行各业越来越卷。反应在量化市场上一个常识就是单一私募基金或者策略成为一个相对长的阿尔法越来越难。另外一个体现就是小事物长大也会相应越来越变得倾向于几乎不可能。在以上两个作用力情况下,在没有明显的技术变革和数据变革的前提下,就会逼着资产管理者越来越去倾向于大私募大策略的择时,我们称之为赛道配置。而在这之前资产管理者倾注时间和精力去挖掘成长私募长大或者成长策略赛道长大应该叫做赛道选择。前面的文章我们谈论过在一个成长行业和成熟行业中这两者的区别和转换。也许我们就是在这一次次技术进步和数据变革之下经历一次次这样的轮回。有幸在十几年的职业生涯当中经历过几回。我们不笃信任何一类事物能常青,我们也不笃信有所谓的被动配置的方法能够靠历史模拟的资产组合穿越至暗时刻见到黎明的曙光。

我们还是愿意相信常识。相信学校里学习到的基本理论和实践经验的结合。更重要的是,我们觉得眼光一定一定要面向未来,预测未来。不能总是看着过去,解释过去。

下面的部分由我们负责cta策略同事给大家展开阐述

周凯于湖北武汉

上次我们提到CTA的时候还是去年的6月份,我们当时是认为CTA策略从长周期转到短周期并降低该策略在投资组合中的比重。

时隔一年,我们想也是时候为CTA策略发声了,无论是从长期的配置还是从现阶段的逻辑上,我们都认为量化cta策略当中可能存在着非常大的预期差。

策略回顾

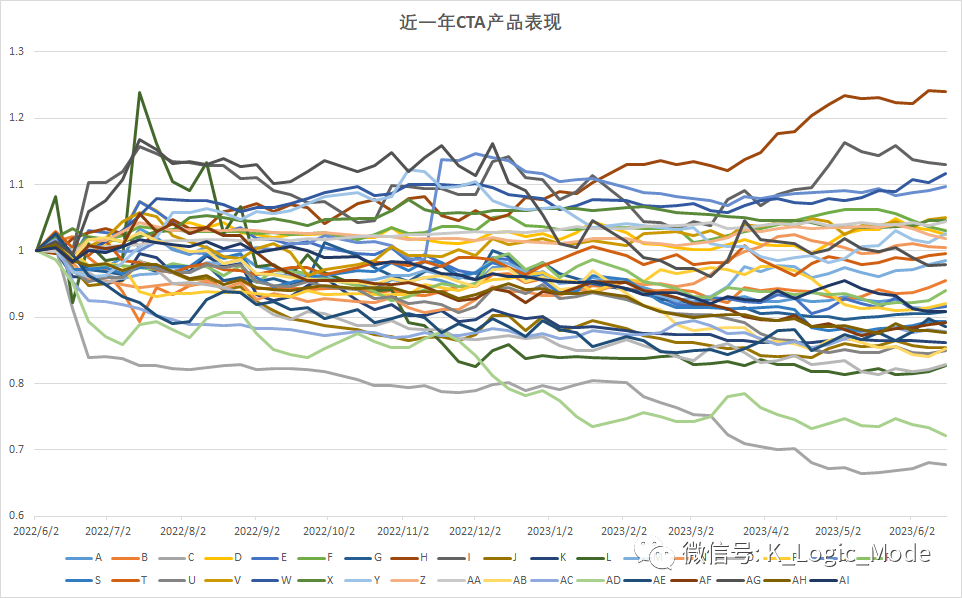

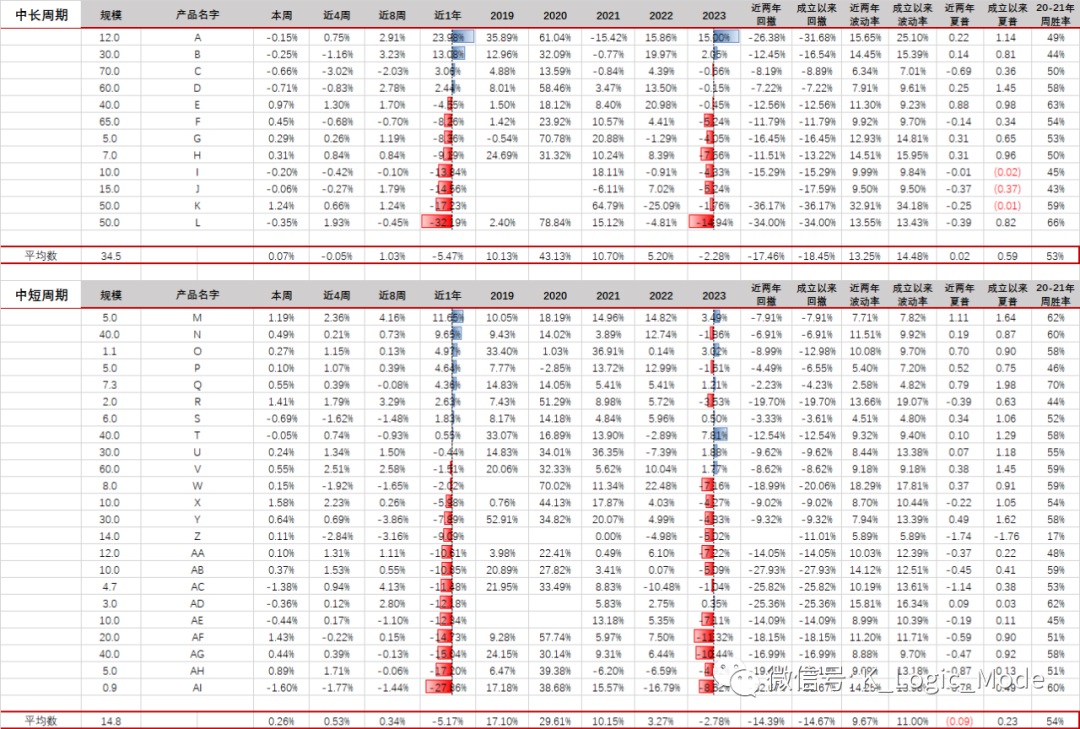

1. CTA策略 - 20、21年高光后的平淡

我们统计了大约35只长周期以及短周期的CTA产品表现(同时按照近一年的收益率情况进行排序),近一年整体平均收益率在-5.4%左右,大约70%左右的CTA产品自去年6月份以来处于回撤的状态,同时多数产品也在近一年时间遇到了历史最大回撤。

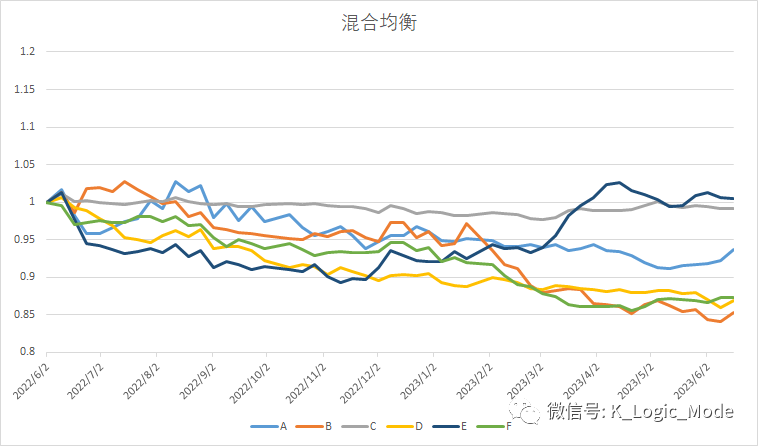

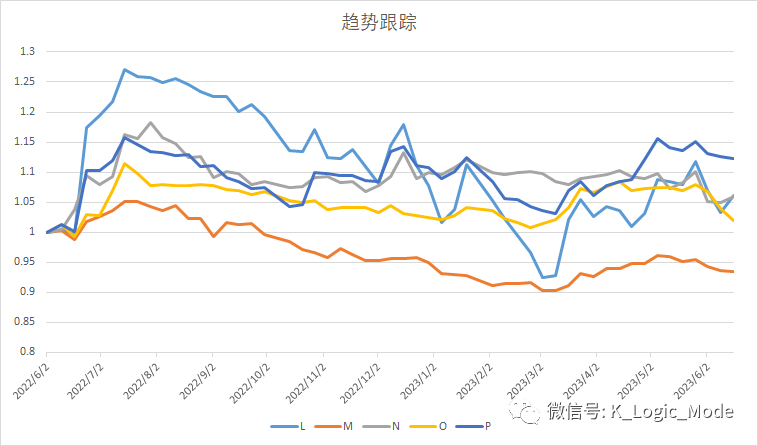

2. 细分子策略 - 趋势跟踪一枝独秀

图1:混合均衡CTA策略近一年表现

图2:趋势跟踪策略近一年表现

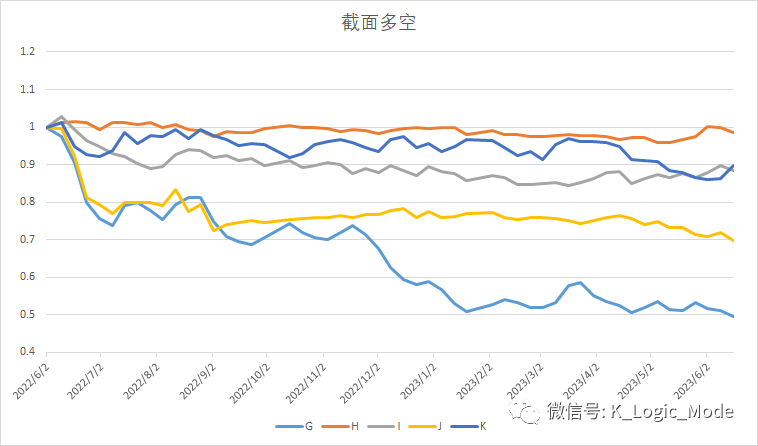

图3:截面多空策略近一年表现

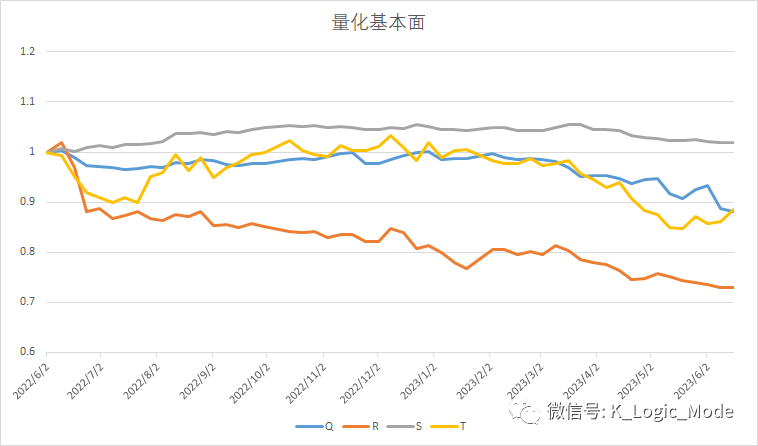

图4:基本面CTA近一年表现

上图分别列举了不同策略具有典型性的产品的近一年业绩,从不同策略种类去看,混合多策略、截面多空、基本面CTA策略回撤的程度相比单纯的趋势策略在近一年回撤幅度更大,其中趋势跟踪策略多数在近一年录的正收益,而其他子策略则相反。

商品市场微观环境

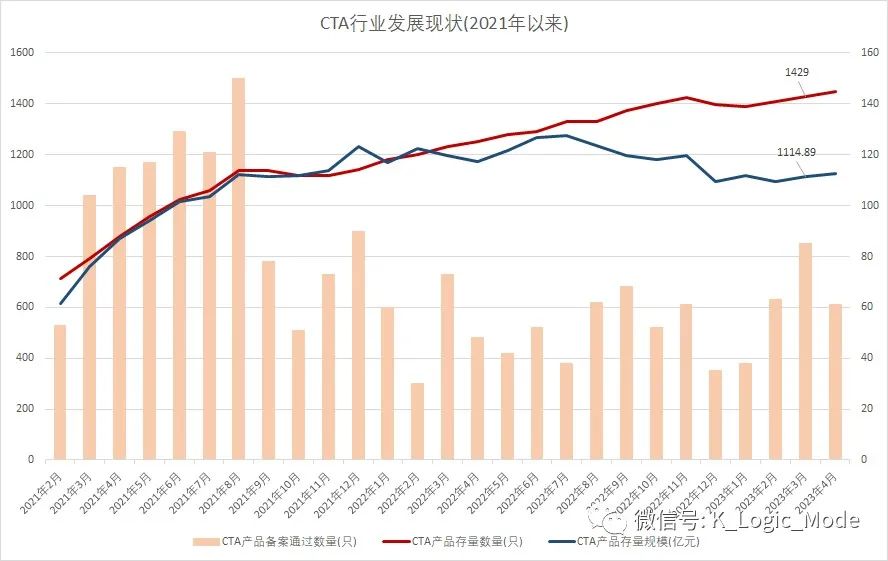

1. 行业规模上升 - 极速扩张下的隐忧

上图统计了2021年以来CTA策略规模以及产品数量(数据来源:基金业协会),我们发现在21年-22年,一年时间内CTA策略的管理规模从600亿发展至1200亿,一年时间翻了一倍。

CTA策略的内部竞争加剧,策略的同质化相对更严重。

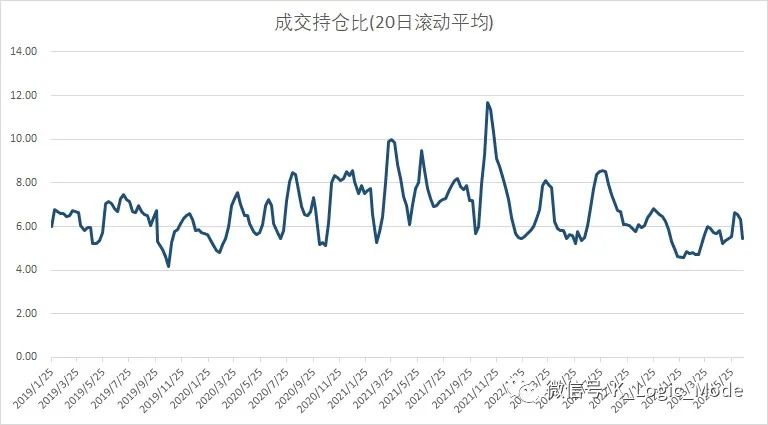

2.成交量、波动率下行 - 牛市过后的萎缩

同时我们统计了国内CTA不同交易所的成交额以及持仓额情况,构建出类似于我们股票量化环境中的“韭镰比”指标,可以发现自2019年以来至2021年底,成交持仓比相对稳定地维持在较高水平。

但自2022年起,成交持仓比则开始了持续的下滑,最严重的时期在2022年7月至今年2月份,不利于量化CTA产品的运作。

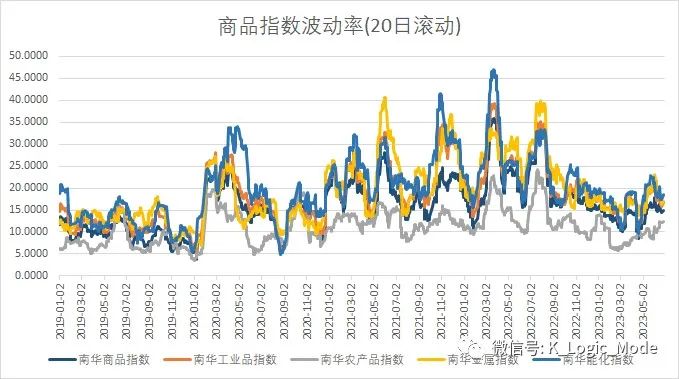

一方面各类品种自2022年6月份的大幅下跌后一直处于窄幅震荡过程中,没有明显的趋势机会。另一方面,我们也能从不同品种的波动率(20日滚动)中发现,波动率一直在持续的下行,仅有短暂的时间阶段性的波动率上行(eg:2023年3月份、5月份),整体来看波动率处于近3年相对较低的区间。

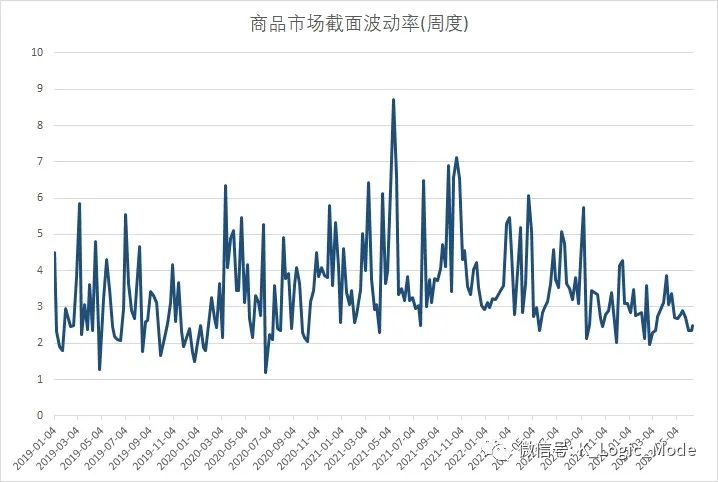

同样地截面波动率亦一直处于下行的过程中,不同商品品种在近一年时间中的波动方向趋于一致。整体波动率方面不利于量化CTA产品的收益表现。

当然我们也不能简单的利用波动率的上行和下行去刻画影响CTA策略的原因,同时还应结合不同品种的波动方向的延续性。我们大致可以把市场分为:1. 趋势延续,波动上行 2.价格震荡,波动上行 3. 趋势延续,波动下行 4. 价格震荡,波动下行

其实不难发现,过去的一年中大部分时间经历着第四种情况,这也是量化CTA策略最不愿看到的市场环境;在今年3月、5月的时候经历了短暂的第二种情况,发生了相对较大幅度的反转,提升了商品市场的波动率,但这种从极低波动率到较低波动率的变化伴随着商品价格的反转,依旧不利于CTA策略的表现。

总体来看,量化CTA策略在过去的一年多的时间中,经历了很黑暗的一段时期,无论是从竞争端,CTA行业的加速发展、规模上升、策略同质化,还是从商品市场微观环境来看,商品整体处于时序以及截面波动率的下行,都是导致过去CTA策略表现不佳的因素。

未来展望 - 宏观产业供需的改善以及行业出清

虽然经历了策略一年时间的不赚钱,很多投资人对于CTA策略目前仍处于丧失信心的状态,纠结于是否要赎回CTA产品的阶段,但是我们的观点很明确:这个时候应当适度的加仓CTA了。

我们也希望从宏观市场商品本身的供需以及CTA整体行业的供需结构的角度去给大家一些信心,表达我们的观点。

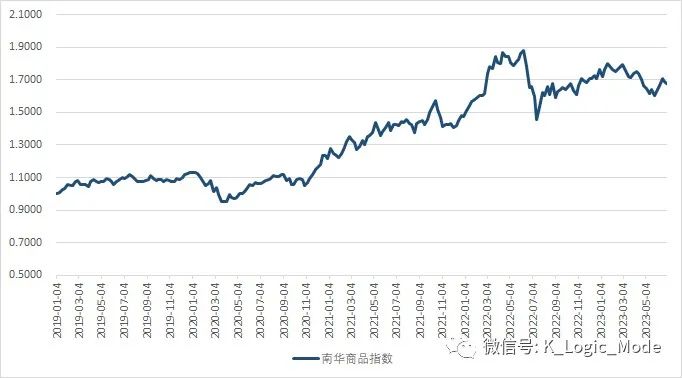

上图是20年以来南华商品指数与火富牛期货策略精选指数(CTA产品综合表现),我们会发现南华商品指数上涨的时间段内,CTA产品的表现相对是比较好的,能够有明显的赚钱效应。

两者之间的相关性自2020年以来维持在0.3至0.4之间。过去2年-3年的时间内,南华商品指数与期货策略产品的表现同涨同跌的效应相对明显,即便是在近半年商品价格整体上涨CTA策略整体回撤的阶段中,周度收益与商品指数表现依然有较高的正相关性。

当前市场对于商品市场的交易逻辑的共识比较明确,主要在两条线:1. 美联储的货币政策预期 2. 国内经济复苏

在刚结束的美联储6月议息会议中美联储维持了原有的论述,表示“经济活动继续以温和的速度扩张,近几个月就业增长强劲,失业率保持在低位”,并且符合预期地维持政策利率在 5.0%-5.25%。鲍威尔表示继续加息可能是合理的,如果信贷紧缩的影响变得更严重,会将其纳入利率决策考量中。我们认为美联储未来加息将更为谨慎,虽然点阵图显示 2023 年还将加息 50bps,但我们认为是否会进一步加息还需进一步观察核心通胀环比增速,是否会继续高位运行。

今年以来美国通胀持续符合预期地下行,而核心 CPI 显现出较高黏性。但同时美国人口普查局数据显示较多行业企业对于未来劳动力的招聘需求明显放缓,薪资压力也在减缓,跳槽者薪资增速快速向留岗者薪资增速回归。美国前 50 家银行也普遍面临存款流失问题以及证券未实现损失侵蚀资本的风险。美国金融业动荡以及加息对于经济的影响仍存在不确定性,因而推测美联储会继续观察经济走势。综合来看,预计6月份后美联储重启加息的概率偏低,当前美债利率对于降息预期的定价较为合理。当前市场讨论的点在于美联储还是否会有最后一到两次加息,鲍威尔的讲话中也提到“当前离联邦基金利率的终点并不远,我们甚至可能达到了那个(足够紧缩的)水平。紧缩政策的全部影响尚未显现,继续加息可能是合理的。如果我们看到信贷紧缩的影响变得更严重,我们将把它考虑到利率决策中。如果对于通胀的预测大致正确(通胀不会太快地下降),则今年降息是不合适的“。我们认为在到达可能的利率终点5.50%-5.75%前,市场可能会一波三折,但是可以明确的是,即便过程中存在曲折,美联储加息对于市场的边际影响已经逐渐下降,市场逐渐price in,同时也可能会逐渐开始交易退出加息的预期,这无疑是对商品市场起到正向的作用。

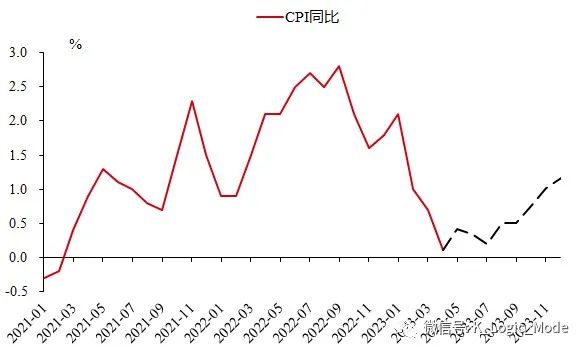

国内方面,年内CPI、PPI同比读数或维持相对低位,预计CPI、PPI全年同比均值分别为0.7%、-2.1%,节奏上看CPI、PPI下半年将开始企稳回升。

前期存栏陆续出清叠加23Q1疫病对生猪产能去化影响或将驱动猪价止跌回升,服务价格上行与工业制成品价格下行使年内核心CPI回升幅度受限,8月开始去年高基数回落。预计CPI同比自23Q3平稳回升,但全年均值或落于0.7%附近。

外需定价的大宗商品价格在海外衰退渐行渐近和供给偏紧的博弈中或维持相对平稳,内需定价的工业品价格或将随着年内经济的逐步修复而在下半年企稳上行。预计年内PPI同比将于23Q2见底,并于下半年开始逐步回升。

整体来看,宏观方面商品价格已经有一定的支撑,未来商品的价格或迎来新的趋势性上行机会,结合上文我们认为CTA更容易在商品上涨的行情里赚钱的观点,此时不失为一个不错的布局或加仓CTA产品的机会。

CTA策略的行业结构来看供需

上文中我们提到了21-22年度规模的上升,近一年CTA整体的管理规模并没有延续进一步的上升势头,而是维持在1100亿元左右,自去年7月份的1275亿元,已下降了150亿元左右。

我们与CTA管理人的交流中会发现,多数管理人的管理规模自高点是持平或下降比例在10-20%左右。此前在与投资者的交流过程中,我们也认为在过去暴涨的CTA规模中,资金会因为较弱的赚钱效应慢慢出清,CTA产品的供需自平衡,当前正在经历这一过程,目前这一改善的效果还并不是特别明显。

但如果我们结合行业的持仓额来看,市场对于不同商品的持仓总额已从20年开始逐步的上升,目前维持在超过万亿的水平,基本已经恢复到了历史上较高的水平,同时整体市场的持仓额中枢在逐渐抬高。

整体来看CTA管理规模的结构,供给端还没有得到明显的改善(仍在出清过程中),需求端是在改善的,我们还是看到了一些积极的信号。

作为资产配置的践行者,每一类资产都有周期,或长或短,就像权益类资产不同风格的切换一样,CTA产品也正经历着比较难熬的阶段。但我们坚信此时此刻我们不该再悲观地看待CTA策略,从宏观方面的产业供需以及行业管理规模层面的供需,我们都认为CTA策略已经开始迎来一丝曙光,是时候加仓CTA策略了。

总体来看制约商品市场的波动率的因素在逐渐消退,同时宏观市场的政策性压制也在逐渐减弱,当投资者逐渐有了充分预期后,风险偏好的推升下甚至会推动商品市场重新走出趋势性的可能。因此我们认为现阶段不应再悲观,把CTA的产品从低配调整至标配,同时中长周期的CTA产品可能已接近底部,可以开始进行一定的左侧布局。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。