在金融衍生品中,目前使用较为普遍的对冲工具就是期货和期权。对于大多数企业而言,期货比较熟悉,期权属于新生事物。

不管是期货套保还是期权套保,作为金融工具都存在一定风险,把本企业的利益放在第一位,制定切实可行的套保方案,合理管控风险,保证企业的稳健发展。

随着全球经济发展的不确定增加,大宗商品价格波动频繁,波幅增加。为确保企业稳健发展,使用金融衍生品对冲大宗商品价格波动风险基本成为共识。

在金融衍生品中,目前使用较为普遍的对冲工具就是期货和期权。对于大多数企业而言,期货比较熟悉,期权属于新生事物,固然期权对冲有较多优点,但普遍使用需要时间。

无论使用期货对冲还是期权对冲,都是为了规避价格波动风险。基于不同因素的选择,在条件符合的情况下,期货套保可以向期权套保进行转换,优化企业套保结果。

01

期货向期权套保转换的出发点

从最基本的角度分析,企业无论是使用期货还是期权进行套保,目的都是保证企业更好地发展。

但企业的生产经营销售需要时间,在这个过程中,外部环境可能发生巨变,原有的套保工具可能不适应当前的形势,但企业又不能放弃对冲风险,这就需要转换风险对冲工具。

企业的期货套保向期权套保转换一般有两种情况:

第一种情况是现金流紧张,企业不得不转换套保工具。

近年来,大宗商品价格波动幅度越来越大,一旦价格向对企业不利的方向单边运行,企业的期货套保头寸就面临极大的保证金压力。

如果遇到极端行情,资金无法满足保证期货头寸的要求,期货头寸就会被强行平仓。

如果期货头寸被强平,企业的风险便被裸露,此时价格发生反转,则企业的套保功亏一篑,既亏了钱,又没有达到锁定价格的风险的目的。此时,期货换成期权套保是不得已的选择。

第二种情况是期权套保更有利,企业主动转换套保工具。

目前,大多数企业的套保操作是一种风险管理行为,企业不断调整策略和工具,选择对企业运行最优的套保工具。

在对比期货和期权套保结果的基础上,转换套保工具,优化套保结果。比如,在振荡行情下,期权套保转换成卖出期权套保,赚取权利金。

02

期货套保换成深度实值期权

期权套保和期货套保相比,最大的优点就是在价格向不利的方向运行时,损失有限,最大的缺点是期权要付出时间成本,时间越长,成本越高。

但是,有时候,期权的缺点也正是卖出期权的盈利点,滚动操作,收益也十分可观。

企业使用期权工具进行套保,多数是基于保证金压力不得已而为之

例如,某豆粕加工企业低价在一季度采购一批大豆,数量3万吨,按照通常的产出比例,大约有24000吨的豆粕需要出售。

由于消费不旺,豆粕价格一直处于低位振荡,该企业套保小组讨论后,决定在豆粕期货价格涨到2700元/吨时,进行卖出套期保值,锁定销售利润。

由于贸易摩擦的突发情况,粕类价格大幅上涨,豆粕主力一度涨到3030元/吨之上。该企业对待销售的豆粕全额套保,24000吨豆粕全部在期货上抛售。

由于现货限售不畅,资金回笼较慢,期货头寸需要补充700万元的保证金,这对企业的经营带来较大的压力。为此,该企业不得不改用期权进行套保,即买入等数量的看跌期权合约。

由于贸易谈判峰回路转,豆粕价格面临大幅回调。该企业套保小组研究决定,等豆粕价格回调到2700—2750元/吨时,改用期权进行套保,通过对比分析不同执行价的成本收益比,执行价为2800元/吨和2900元/吨的各卖出12000吨。

企业通过付出一定权利金的代价,消除因价格上涨带来的追加保证金的压力。

03

买入期货套保换成卖出期权套保

随着企业的发展,套期保值不仅仅是为了对冲风险,部分理念先进的企业还在风险对冲中,进行风险管理,寻求更好的效果。大宗商品的价格波动更加频繁,但单边上涨或下跌的行情不多,更多的时候是区间振荡。

在这种情况下,使用卖出期权套保的优势就非常明显。在价格没有明显趋势的情况下,期权的时间价值逐渐衰减,企业通过卖出期权,不断获取时间价值,从而优化套保效果。

例如,某大型铜板加工企业,经营模式是买入铜板进行加工,销售深加工的铜产成品。由于销售价格已经敲定,最大的风险就是阴极铜的价格上涨。

因此,该企业通常情况下是买入铜期货进行套保,套保数量根据订单数量决定。由于贸易摩擦升温,铜价大度下跌,一度跌到46000元/吨之下,近期在47000元/吨附近企稳,上涨和下跌的动力均不足,呈现区间振荡的态势。

在振荡情况下,卖出看跌期权的套保效果优于买入期货套保。基于优化套保结果的考虑,该企业决定释放30%的期货头寸,转为卖出看跌期权进行套保。

若后期铜价下跌,则可以选择被行权,获得期货合约,成本价比期货建仓价格要低;若后市铜价维持在47000元/吨附近,则可以赚取一定量的权利金;若后市铜价上涨,则在一定的价位买入期货合约,期权的权利金可以弥补期货上涨带来的损失。

对于该企业而言,选择期权卖出执行价是一个关键。

如果卖出执行价较低的看跌期权,如执行价为45000元/吨,这样得到的权利金较低,且被行权的可能性较低,除非铜价大幅下跌,否则性价比较低。

如果选择执行价较高的实值期权,如执行价为49000元/吨,时间价值较低,实际效用不大;

最好的选择是执行价为47000的平值期权,其次是执行价为46000的虚值期权,如果需要被行权,又想兼顾时间价值,则可以选择执行价为48000的实值期权。

对于卖出期权而言,最好的结果是卖出近月合约,并持有到期,到期时可以选择展期操作,不断获取时间价值。一旦价格大幅上涨,要及时建立期货头寸,确保规避价格风险。

04

期货套保换成期权组合套保

从价格波动的理论上分析,大宗商品价格不可能一直上涨,也不可能跌至0,更可能是区间运行,只不过区间有大有小。

金融市场追涨杀跌的氛围,一定程度上放大了大宗商品价格波动幅度,但仍保持物极必反的规律。

因此,企业套保人员综合判断本企业的需求和需要套保商品价格波动规律,制定切实可行的套保策略。

例如,某导线加工厂需要铝锭,其需要规避铝价的上涨风险。但就目前的铝价走势分析,上下皆有可能,但空间都很有限。

该企业原本的策略是买入铝期货合约进行套保,但是由于头寸较大,占用资金较多,且判断后市铝价即使上涨,涨幅也有限。因此,套保小组人员决定,释放50%的仓位,换成期权组合。

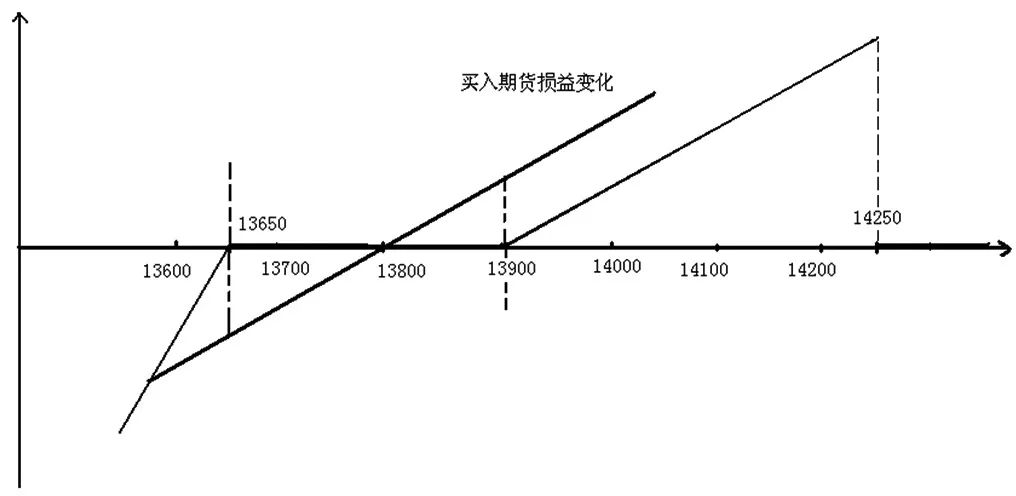

按照目前的价位,其持仓价格为13800元/吨,换成期权的组合是:买入执行价为13900元/吨的看涨期权,卖出执行价为13650元/吨的看跌期权,同时卖出14250元/吨的看跌期权,比例分别是1:1.6:1,初始投入为0,只缴纳很少比例的期权履约保证金。

和期货套保相比,不用占用大量的保证金,同时增加了一定的操作空间,具体损益对比如下图。

若后期价格跌到13650元/吨之下,买入现货,等于增加了150元/吨的利润,同时节约了资金成本;如果价格涨到13900元/吨,等于买入期货合约,也不占用保证金;若后期价格强势突破14250元/吨,则盈利限制到一定的空间,如果价格继续上涨,必须买入等量的期货合约规避风险。

图为买入期货套保与期权组合的损益对比

总之,企业期货套保转为期权套保,最重要的是结合本企业的具体情况,不建议强力而为之。

不管是期货套保还是期权套保,作为金融工具都存在一定风险,把本企业的利益放在第一位,制定切实可行的套保方案,合理管控风险,保证企业的稳健发展。

来源:期货日报

作者单位:特变电工

【免责声明】

本文仅代表作者本人观点。本公众号转载为大家传播,对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。投资有风险,入市需谨慎。请读者仅作参考,并请自行承担全部责任。

本文来自微信公众号“期权时代”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。