今天是三月十二日,是我写下这篇文章的日期。

312对于很多人来说是一个值得(反向)纪念的日子,那一天改变了很多人的人生轨迹。

那年312最直接的结果是,我有很长的一段时间没有一分钱的收入。当时是怎么挺过来的,其实也没刻意去挺,按时吃饭,按时睡觉,好好锻炼,继续打游戏,然后出现了贵人,日子又渐渐好起来。

三年后的今天,三月十二日,我的名气和交易观和三年前已是不可同日而语,然而我依然还是按时吃饭,按时睡觉,好好锻炼,继续打游戏。

这几年遇到的波动除了让我神经紧绷和变得憔悴之外,还让我意识到一件事:没有人可以一辈子从事投机事业。PureDelta那句“投机是一生的游戏”更像是一个乌托邦式的愿望。不过这没什么可悲的,假如把期权交易当作是一门生意来看,那么,又有什么生意是可以干一辈子的呢?好像也不多。

于是我决定静静等待游戏结束之日的到来。

在此之前,我决定多留些文字在这里。

今天这篇,是我一年前就想写的文章。后来我发现,今天的内容,配合当前经济状况,可能会擦出一些火花。

今天文章内容省流版:

结论1:任何风险控制手段都是以消耗市场流动性作为代价

结论2:在流动性挤兑时,个体的最优选择(收缩敞口)会导致整个市场走向更坏的方向(流动性更挤兑)

结论3:流动性挤兑在期权市场具有比标的市场更强的自我实现倾向。

不知道各位是否还记得,【天赋树】微观系列(1)里面有个靓仔A,没错,就是那个和做市商拼刺刀的靓仔A:

为什么今天要提起这个靓仔A,因为他同样是今天的主角。

在把靓仔A的故事展开说说之前,我们先回顾一下,所谓期权的风控手段。做一件事,我们要搞清楚三个问题:为什么要做,怎么做,做了有什么后(结)果。

第一个问题:为什么期权需要风控?

假如把期权交易看作在做生意的话,我们都知道做生意嘛肯定有资金周转困难或者资不抵债的时候,期权风控手段实际上是在调整我们账户的资产负债表,防止出现期权领域里的“资不抵债”的极端情况(交易所强平、账户归零)。

第二个问题:期权风控手段有哪些?

看似五花八门,其实归纳起来就只有三种:DDH、带套、充值。止损砍仓这种鲨毕操作不包括在内,要是你不懂为什么不砍仓,那你可以不用往下看,顺便取关本公众号。

第三个问题:风控手段实施后会有哪些后(结)果?

这个问题是本文要讨论的。

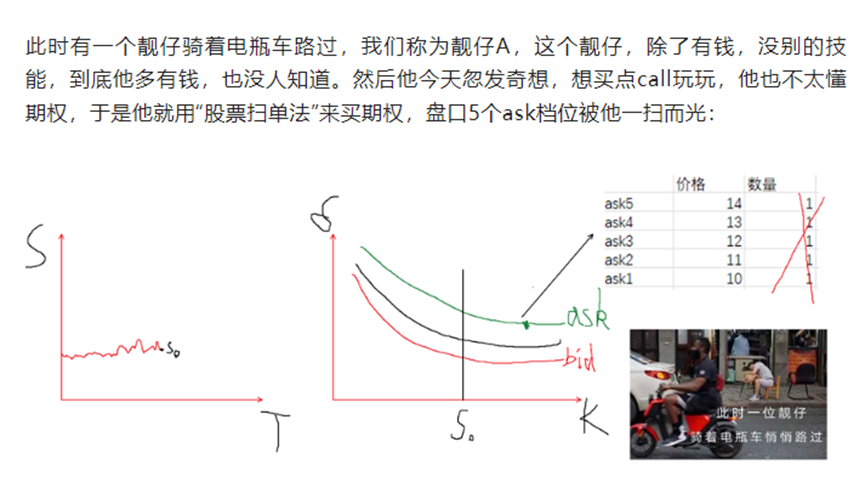

现在可以展开说说靓仔A的故事了。延续上一次的故事,这个靓仔A不太懂期权,听别人说买看涨期权可以发财,于是他就买了。当然,这一次同样也是用“股票扫单法”来买期权。

既然有人买,那么就有人卖,这次依然是那个冤种做市商负责对线靓仔A(这次我们假设市场有好几个做市商,只是碰巧他和靓仔A对线)。让我们先来回归一下上次的两个情况:

随着做市商的sell call头寸越来越多,他手上的负delta和负gamma越来越大了,此时风控部的领导可能已经拿着棒球棍在交易部门口了,迫于敞口压力,他就可以选择风险控制一下(或者选择找一份新工作)。但是,风险控制真能达到风险控制的效果吗?我们分情况讨论一下:

1、 做市商去标的市场DDH

负delta负gamma的对冲,要求做市商在标的市场上买标的,然而负gamma对冲追涨杀跌的属性决定了,如果量足够大的话,你一买,诶我艹,把标的买上去了。标的一涨,自己手上的delta更负了(由于负gamma),更负了就意味着需要继续买入来收缩敞口。

另一方面,靓仔A在买入call之后发现,诶我艹,真涨了,于是发动更多亲朋好友来买call,亲朋好友越买,做市商越要卖,越要卖就越要DDH,最后导致标的本身流动性挤兑,价格上天,账户爆炸。

2、 做市商带套

去买套子这个动作可以避免上面DDH后把标的搞挤兑的情况,但是其实也没差,负gamma敞口假如足够大的话,需要买的套子的量就会特别多。假设你买入某个期限的期权,量还特别大,把IV都买起来了,这时要么有套利力量进来把套子IV压回去,你付的IV溢价就是别人的盈利,要么就是曲面太脆,别的行权价的IV也跟着一起动,结果就是你一买,诶我艹,把曲面买上去了。连带着把自己浮亏的持仓弄得更浮亏了。

上述两个例子已经是超级简化的例子了,实际金融市场中,通常这两种挤兑是一起来的:

· 波动一来,首先市场上大部分保证金账户开始起爆

· 这些人被逼着你收缩敞口防爆仓,然后市场上开始大面积寻求对冲

· 标的市场由于负gamma大量积累,开始出现流动性挤兑

· 期权市场由于套子需求暴增,开始出现流动性挤兑

· 流动性挤兑使得对于收缩敞口的需求更大,对冲需求继续爆发式喷出

· 叠加交易所提保、券商强平,boom

· 直到大面积爆仓了,死人了,市场上敞口基本被消灭了,就消停了。

这就是你们最喜欢的对冲。

冼尼玛San LeiMa

2023/3/12

本文来自微信公众号“PureDelta”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。