投资者情绪与商品截面收益

紫金天风期货研究所

2022年9月19日

摘要

没有公认的对投资者情绪的定义,但诸多文献已经实证了投资者情绪在资产定价过程中起到的作用。我们在本篇报告中尝试构建一个大宗商品情绪因子,以帮助投资者在市场情绪高昂之时作出合理的投资决策。

商品情绪。我们基于大宗商品流动性对投资者情绪进行代理。

因子假设。构建情绪因子的假设为投资者情绪高位下,商品资产具有低预期收益,并且,我们认为该假设同样适用于商品资产的横截面收益预测。

因子择时。情绪因子的假设进一步表明该因子是一个条件变量。换句话说,我们可以根据大宗商品情绪的刻度,来合理的决定该因子何时工作。

商品增强。我们使用情绪因子对商品多头组合进行“增强”。样本内近一年,其超额收益为3.66%,信息比率则为0.95。

商品多空。投资者情绪因子的平均信息系数为-0.04。我们基于该因子对商品横截面收益进行预测以构建商品多空组合。样本内近一年,单因子策略夏普比为0.7,2010年起,策略夏普比则为0.3。

风险提示:过拟合,经济变量干扰等。

本文接下来分为四个部分。第一部分介绍研究背景和假设。第二部分讨论如何刻画大宗商品情绪,以及对它的统计学验证。第三部分阐述商品增强与多空策略的表现,包括我们是如何构建投资者情绪因子的。最后一部分,总结并作展望。

关键词:大宗商品,投资者情绪,多空策略,单因子,因子择时

假设

诸多文献[1-2]对投资者情绪的存在以及其对资产预期收益的影响进行了相关研究,但对大宗商品资产的情绪研究相对较少。这些研究主要围绕三点:1)寻找或者构建投资者情绪的代理。2)投资者情绪能否解释或者增强股票市场异象。3)投资者情绪是否具有非对称性。我们基于这三点提出本篇报告的几个重要假设。

第一,投资者情绪不会仅仅存在于单一市场中,除非噪声交易者,即那些不关注资产基本面的投资者仅存在于那里,比如股市。反而,大宗商品市场基本面信息的可用性让我们预计其噪声交易者的比例会比股市更高。噪声交易者的投机需求是商品市情绪的一个可能定义[1]。

第二,投资者情绪对大宗商品市场的横截面收益能起到预测或者解释作用。[1]指出投资者情绪会影响到股票市场中的一部分截面结构,即小盘股,这些股票具有高波动,不盈利以及不分红等特性,它们会更受益于低情绪,当然也更受伤于高情绪。本质原因是它们难以估值,会受到投机者的青睐。我们认为商品市也存在这样的结构,因为大宗商品内部也存在容易“估值”与否的区分,但这篇报告不会以此为立足去构建投资策略。

第三,大宗商品情绪也具有非对称性,即投资者更倾向于做多商品,即使商品是双向交易的。股市情绪的非对称性不难理解,因为股市存在做空的限制,同时一些研究结果表明,个人投资者不喜欢做空[2]。股市更容易被高估。我们的统计学模型结果表明,商品市场存在类似的效应,换句话说,理性的投资者们不太会让大宗商品市场出现长时间的“低估”。

最后,回到构建情绪因子的假设:我们认为市场情绪高位下,商品资产具有至少线性的低预期收益,无论在时间序列上,还是在横截面上。在本文中,我们会先研究前者,再关注后者。

投资者情绪

构建情绪因子的第一步是,寻找投资者情绪的代理,因为其没有公认的经济学定义。[1]中提出了一些经典的股市投资者情绪代理,如股息溢价和封闭式基金折价率等,在商品市寻找类似的指标并不容易,但我们可以从量和价的角度下手,例如[3]中使用股市流动性作为投资者情绪的代理,一个比较好的解释是:乐观的投资者愿意为市场提供流动性。

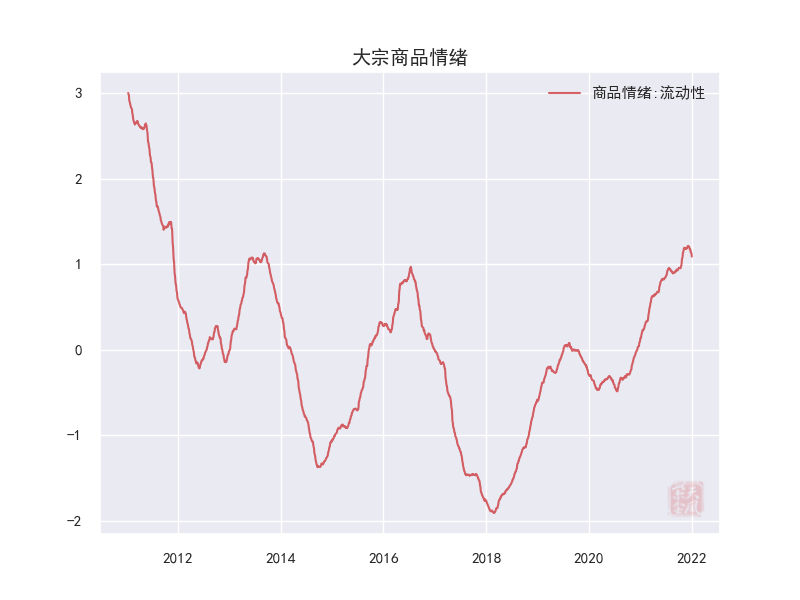

根据上述想法,我们基于大宗商品流动性刻画投资者情绪,如下。

资料来源:Wind,紫金天风期货研究所

我们没有去刻画过久的大宗商品情绪,但仍不难看出,情绪具有非对称性,其偏度约为0.45,即历史上出现高昂情绪的时期较多,但这里并不一定意味着定价也是不对称的[2]。我们进一步结合过去的几个商品熊市周期[4],以非正式的判断该情绪代理是否存在合理性。

资料来源:Wind,紫金天风期货研究所

第一次周期是2011年至2016年初,彼时中国经济经历了衰退->复苏->衰退这样一个过程,商品资产累计下跌超过50%。我们可以看到,情绪指数在两次衰退之前都已经达到或者处在了高位,即2011年年初和2014年前夕。

第二次周期是2020年一季度,疫情危机导致国内经济快速进入衰退区间,商品指数累计下跌超15%,而情绪指数在2019年下半年触及了高位。

综合上述,我们不难看出投资者情绪的高昂是大宗商品进入熊市的必要非充分条件,以及,投资者情绪和经济周期变换存在的关联,[1]和[2]对此进行了一些有益的讨论。

接下来,我们采用回归分析来验证我们刻画的大宗商品情绪,在时间序列上是否存在对商品收益的预测能力,而对于其横截面收益的预测,投资者可以参考第三节。在此之前,我们补充几点模型要素,如下。

- 模型样本内起始时间为2010年1月,结束时间为2021年12月。

- 商品资产的内部权重为等权,相比以往,我们将投资标的数扩充到30。

- 情绪指数是月度的。

我们在第一节的假设中指出,投资者情绪具有不对称性以及高情绪下的低资产预期收益。基于此,我们将情绪划分出“高情绪月”区间,以及为了分析的完整性,也考虑“低情绪月”区间,它们两部分构成样本内的全部周期,并以0作为它们的分界线,其中大于0的时期为高情绪月,反之为低情绪月。

下面是我们在两个情绪区间下的回归分析结果,它们都已通过假设验证。

资料来源:Wind,紫金天风期货研究所

首先,不难看出,低情绪下模型缺乏(线性的)预测力,我们认为一种相对较好的解释是:大宗商品投资者不会在市场悲观之际寻求打压资产价格以获取估值溢价。但是,即使回归系数为正值,我们也无法得出投资者有在市场悲观之时做空大宗商品以获利的倾向,因为其t值仅有0.46。

我们关注高情绪。其系数为负值,p值为0.12,t绝对值达到1.58,R方则为4%。我们进一步将高情绪区间下的模型回归结果进行可视化,如下。

资料来源:Wind,紫金天风期货研究所

容易看出,随着投资者情绪(流动性)的上升,大宗商品的预期收益在逐步下降。这和[3]中提出的结论存在一致性,其认为高流动性预测低市场收益。

到这里,我们至少在经验上已经初步认为在第一节中提出的假设1,假设3以及一部分假设4是成立的。接下来,我们开始构建大宗商品情绪因子,将其转化为不同类型的投资策略以完善我们的假设验证过程。

情绪因子

如何将一个时间序列变量,即我们刻画的商品投资者情绪转化为可投资的商品因子?具体的,我们构建的商品情绪因子有以下两个重要优势。

- 既可对商品多头组合做增强,进行组合优化,也可用于构建商品多空组合,以应对市场风险。并且,两者构建因子的方式相同,体现了模型具有一定普适性。

- 用量化的方式在因子中嵌入择时信号,自动化的判断情绪因子何时应该工作,何时不该工作。

对文中策略感兴趣的投资者,欢迎联系我们的对口客户经理,以获取完整研究报告。

本文来自微信公众号“飞飞量化”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。