如何评判股票量化策略风险约束的严与松?

作者:浪说量化

题图:浪说量化微信公众号

24年A股市场的极端行情,将不少股票量化策略打回原型。这不仅让投资者对股票组合潜在的风险暴露有了全新认识,也促使量化投资管理人重新审视组合优化的重要性与必要性。

然而,这也滋生出一些不良现象。部分量化管理人在路演过程中,为了迎合投资者需求,不惜信口开河。但凡涉及组合优化的内容,一概声称自己的风险约束极为严格,全然不顾投资组合实际运作情况。

参照胡锡进提出的 “都发钱等于都不发钱” 理论,类比来看,“都约束严格就等于都约束不严格”。在这种情况下,大量专业性欠缺的投资人与理财师深受其害。他们精心挑选的股票量化产品,本宣称风险敞口暴露极小,可实际投资下来,回撤幅度却令人咋舌。

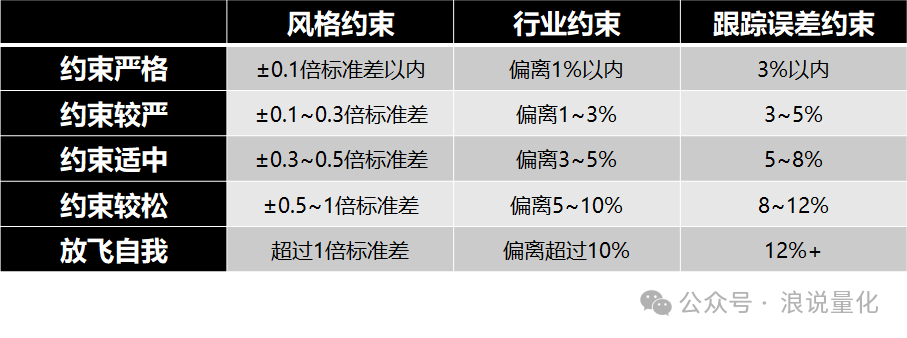

鉴于此,我在与众多同行深入交流后,初步拟定了一套适用于大多数股票量化策略的量化标准,用于判定量化策略风险约束的严格程度,此标准仅供量化投资初学者参考。当然,在实际的尽调交流过程中,还是要具体问题具体分析,切忌盲目生搬硬套。

当然在和同行交流中,也有不少朋友反馈说,这套量化标准定的过于严格。当前很多量化管理人若能达到约束适中的标准,便已实属难得。从行业横向对比来看,这应该归类到风险约束较为严格的范畴。

回顾我刚踏入行业的那几年,大家在构建量化策略时,通常会将年化跟踪误差严格控制在5%以内。但如今,市场环境发生了显著变化,量化策略的风险敞口也逐年呈扩大趋势。

究其原因,一方面,随着市场有效性的逐年提升,获取超额收益的难度与日俱增。量化管理人不得不适当增大风险暴露,以确保股票组合的预期收益能够契合投资人的需求。

另一方面,也有部分量化管理人另辟蹊径,选择避开竞争激烈的 pure alpha “军备竞赛”,转而构建具有独特策略风格特征与配置价值的类 smart beta 产品,例如大家所熟知的微盘、红利等策略。

然而,从投资者的角度来说,我们绝不能因超额收益的获取日益困难,就一味地降低策略的风控底线。

首先,市场中仍存在诸多优秀的量化策略,譬如底仓 T0 策略,它们能够在严格的风险约束条件下,持续创造稳定的超额收益。将这类优质策略与那些质量参差不齐的alpha资管策略混为一谈,显然是不合适的。

其次,大量个人投资者以及投资机构的领导们,其专业知识水平并未随着 A 股市场的快速发展而实现同步提升。以市场中性策略为例,作为低波类策略的主力军,其策略风险往往未能被准确、清晰地揭示。长此以往,这不仅会加剧策略规模的波动,还将为未来市场埋下更大的隐患。

最后,随着特朗普的上台,全球局势将迎来新一轮动荡,地缘政治风险层出不穷,未来A股市场依然面临极大的不确定性。每一次不可预知“黑天鹅”事件的发生,量化策略都将面临一场样本外的“生死考验”。根据历史经验来看,在极端市场环境下,越是风控宽松的策略模型,其潜藏的风险点就越容易暴露无遗,最终给投资人造成超乎预期的惨重损失。

感觉国内量化市场发展了这么多年,大家在闷声发大财的同时,在行业发声,投教普及、回馈社会等方面却有所欠缺。这也导致整个量化行业被污名化严重,每当市场有点风吹草动就被拉出来背锅。

因此,2025年我可能会从整个量化行业的角度出发,多整点正能量的东西,少挑各家的刺(除非我忍不住),为净化行业生态环境、推动行业健康发展、助力初创量化管理人贡献一份力。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。