我是如何使用明年的经济展望报告的?

作者:MissFinance金融小姐

题图:MissFinance金融小姐 微信公众号

迟来的一篇文章,这是接上文的,这篇本来上周就应该分享的,但是因为自己又阳了休息了一段时间,直到今天才把这篇文章写完发出来。各位,秋冬大家注意保暖,保重身体。

到了年底,各路买方卖方都做了很多的明年经济展望,我在上一篇也和各位说了我最近都在听了很多场的路演,我看这样的路演是为了给明年的交易做一些年度的框架计划,以及了解市场的预期。

当然,我们知道影响短期价格走势更多的是预期,预期与现实差,而真正影响长期价格因素的才是供需的变化,包括钢铁行业整体盈利的景气程度等等因素。而很多的交易机会其实来自于预期或预期与现实差。

上一篇文章中说到:明年的预期的时候在宏观环境下我们知道外围市场是一个通胀走高的节奏,但是这个节奏到底能走多久,可能我们需要时刻关注到

我们先看看现在美国的CPI是多少?从美国核心PEC的数据来看,美国通胀率依然是在3%以下,目前没有抬升的态势,但在明年整体降息的节奏下,通胀不可避免是攀升的。所以对于商品角度来看,我们以进口为主的的商品可能会受影响较大。

另外看看关税,个别研究团队预期:美国对中国的现平均关税为 10%,预计这一数字将在明年年底上升至 25%,后年年底则可能达到 36%,整体升幅基本相当于 2018 年至 2019 年的 2.5 倍。这对我们的出口还是会产生严重的打击

而国内的环境,关于黑色我们只需要关注三个方面,供给侧改革和新质生产力的结合,第二是地产的刺激,第三是是否有基建类的刺激。

我以钢铁为例,当你把近五年的钢材产能数据拉出来看,我们会发现钢材产能是呈现周期性变化,(这也是为什么我曾经文章写过关于库存周期和价格变化的那篇文章),从近5年的数据来看,19年年度是钢材产能最低的时候,接下来的几年来看其实是钢铁行业整体利润较好的时候,我们看到钢材的月度产能整体走高,但近两年内基本上月度产能维持在11000万吨——12800万吨的水平,整体月度波动并不大。

所以在2025年,关于每个月的钢材的产值我们与去年度同比,与前年度同比,这是在供应端对于一个交易者而言我们有一个预期。当然,如果是非行业内人员获得这样的数据必然是滞后的,那么看这个数据还有什么意义吗?对,我仅仅是想获得一个d叫预期差,这是我在预估这一波行情持续的长短。我假设一下,比如说明年金三银四的行情下,假设国家出台基建项目的刺激+加房地产的利好,又或者说提新质生产力去新增一个大的需求点(比如说当年提什么棚户区之类的);比往年的供需产能有较大幅度的增长,比如说如果是行情已经在启动的情况下,那么行情的持续性就会特别的长,且会特别的强。请参考2020年的那一拨大牛。

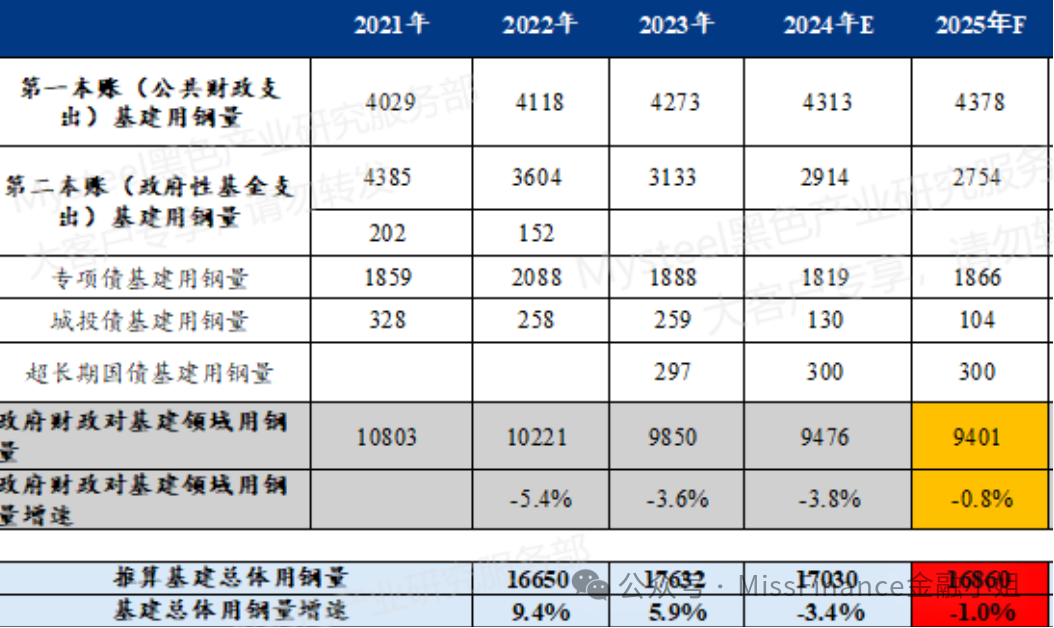

我在上面那边文章说的,国家在调控肯定是供需双动的,减产,怎么减?过剩产能能否转外需?有没有新的需求增长点,举个例子:比如说在基建这块政府近五年的投资如下图(数据来自my steel):

用钢量近两年是呈现下滑的状态的,也就是从基建财政拨款对钢材刺激来看,如果政府没有超预期的刺激,那么对钢价的利好可能会有限。

当然我个人非常主观的会认为可能在整体上做不到出现大规模的产能减少,大概率可能是部分且减少。并且从效果来看对产能过剩和通缩的落地效果可能是有限的。所以对于需求的政策刺激我也有一个大概的感知框架,我可能会以今年9月底这一波连环刺激作为对标预期差的标准,对当即的行情有一些预估,尤其是对趋势的持续时间有预估。而特朗普的不确定性言论会使得某一段的趋势容易出夭折。

那么大概搭建了这么一个框架以后,明年度我就会根据实际的交易计划,大概率会在什么时间点建仓,这当然是价格以及相关的信号优先,但是当即的环境会给予一些持仓的信心。下一篇文章我会把一些相关的策略思考会和各位唠唠,但可能得过一段时间了。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。