没有策略,便宜才是硬道理。

作者:七里记

题图:七里记 微信公众号

大家好,我是瞎换瞎折腾的一个人;

后来,我发现身边很多人都喜欢瞎折腾,有些事情可能是亏钱,有些事情可能是赚钱,就拿今年国债期货来说,也是朋友顺嘴说的:

利率下降大周期,保险存单收益也是下滑,有啥好的投资产品?

我直接说:利率下滑大周期,国债最比较好的投资品种,国债期货收益会更高一些。

第二天,开始看各类投资资料,毕竟比较小众,能够实操交易的人还是比较少,写了一个国债期货策略,然后找了我们以前研究所专门做国债研究的研究员聊了聊,和几家专门做债券的私募基金经理了解一下,普遍是比较看好的。

后面就开始实际操作了,想着亏几万元一手尝试也能够接受,刚开始做的5年期和10年期,期限越短,波动越小,慢慢开始做30年期,后面基本都是参与30年期为主。

阴差阳错,国债期货算是今年收益率表现最好的产品,不断参与会认识更多这个 投资品种的伙伴,了解细节内容更多,后面也就是半个专家,知道关注那些内容,什么因素短期影响价格,什么因素影响长期价格。

折腾是很有必要的,有时候是亏钱的,有时候是赚钱的,总体来说期望值是比一成不变的要好。

(30年国债ETF今年涨了15.30%,跑赢大多数股票指数,今年比较鱼多的池塘。)

数据来源:wind金融终端

~~~

周末,市场最大的热点就是 上证50 调入塞力斯和寒武纪,可能塞力斯还可以接受,背靠华为的强大技术支持,现在基本 问界生产多少汽车就可以卖多少汽车,业绩瓶颈是产能瓶颈。

塞力斯是所有新能源汽车里面涨幅最高的,也是备受关注的一只股票;虽然市值高达 1835亿,但也还能够接受。

争议比较大是 寒武纪,一家号称做芯片的公司,市值高达2341亿元,但营业收入三季度是1.85亿元,且公司还是亏损的,这是什么概念呢?

就是把市值2341亿元全部换成现金存到银行,利息收入也有20多亿元,远远超过其营业收入。

一个营业收入不高,且亏损的公司,其市值却排到 前50名,这样的市场不禁让投资者唏嘘,这到底是大饼还是宽面?

(调入上证50指数样本,意味着一些被动指数基金将要增加对 寒武纪的配置,一些投资者认为这是“陷阱”)

笔者个人还是可以接受的,游戏规则设定就是如此,以市值规模为标准,达到了调入规则就应该纳入,可能后面会有股价下跌的可能,毕竟规则就是规则,遵守规则才能够长远。

即使未来寒武纪真的大跌,低了50%,其对于指数影响也仅有1/50,也就是1%左右,上证50ETF历史年化回报高达7.86%,影响也不大。

数据来源:wind金融终端

我是尊重规则的一派,投资和交朋友有点异曲同工,质疑声越大反而是好事,这才是正确的。特斯拉连年亏损的时候,质疑的声音也很大,后来也成为一家伟大的企业。

有了质疑,企业就被放在聚光灯之下,一举一动受到关注,反而使得企业更加合规且努力向上。

万一,真的给研究出来非常牛逼产品,英伟达也是逆境中重生的,给试错再一次机会,亏了对于指数影响也不大。

~~~

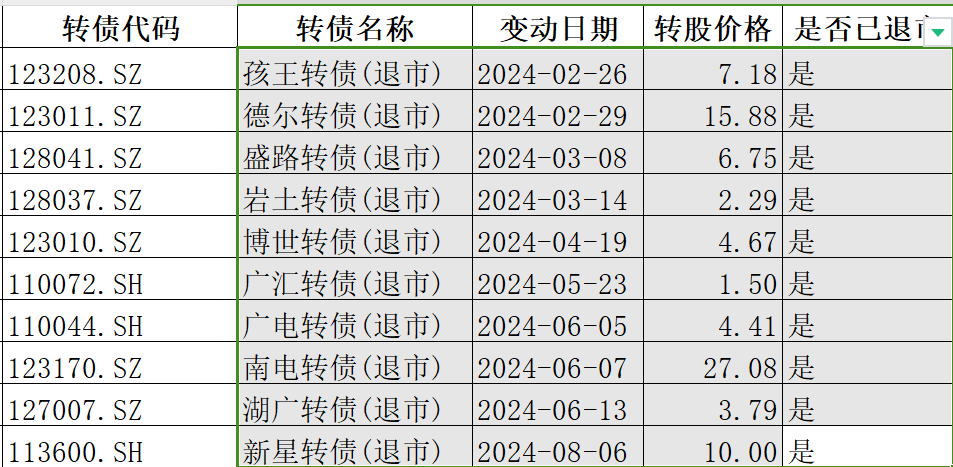

今年下修过转股价的可转债一共有178只,下修过的有10只已经退出可转债市场,仅有一小部分对于市场有挺大的贡献,其他似乎到期强赎退出的。

数据来源:wind金融终端

有一个数据还挺有意思的,24年下修过的可转债中,当下涨幅最大的的都是之前低价转债(价格低于100元),这也印证一句话:

转债随风起,扶摇直上九万里。

数据来源:wind金融终端

很多策略看起来有效,回测有效,实际操作效果不好,要么容量不够,要么交易滑点,要么条件单内卷,24年可转债市场可以总结为一句话:

便宜才是硬道理,越便宜越有超额收益,业绩在价格面前也是垃圾。

目前超配国债、QDII基金,中配转债,学会慢慢变富。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。