浅析理财子公司的估值“黑魔法”

作者:资管风铃

题图:资管风铃 微信公众号

作者:资管风铃

编辑:宫何

两年前,一场大面积债灾曾让“银行理财——债券基金”双层产品结构的脆弱性,暴露在全市场面前。

面对罕见震荡,不少声音将其根源归结于大量C端投资者对资管产品净值型改造初期的消化不良上。

当投资者发现产品净值快速下跌后,选择恐慌性的踩踏式赎回,导致双层结构的流动性风险暴露。

(详见资管风铃文章《消失的1万亿债基》)

震荡市带来的余悸,至今让市场历历在目,不少机构都在探索通过产品改造缓释波动的可能。

近日,部分银行理财子公司(以下简称“理财子”)筹划自建“债券估值体系”的消息,在市场不断发酵。

这一动向的出发点,正是理财子对净值化改造导致产品较高过高的不满使然。

改革目的虽然为了追求更好持有体验,但躬身入局的“自估值”,仍然有可能给资管市场带来一系列复杂的伦理拷问与结构冲击。

一方面,对于债券“自行估值”能否具有公允性,随之形成的净值还能否即时反映资产的实际风险与收益,估值结论将优先满足真实性原则,还是更多考虑于服务销售端的持营,这将给作为受托管理机构的理财子埋下独立性隐患。

另一方面,这将让理财子与更透明的公募行业再度陷入一场不公平较量。

前者能够采用自建估值等特殊手段缔造稳健的净值曲线且受到更多投资者趋之若鹜,势必引发业内的“劣币逐良”。

更关键是,当更多理财子加入这场“自建估值”、朝着更低波动内卷的竞赛后,产品净值与实际资产的偏离风险或将悄然提升。

事实上,刚性兑付的预期收益率理财,何尝不是另一种通过产品之间收益调节凭空创造的表观低波动?

站在政策角度审视,这仍旧是具有公募属性的银行理财、公募基金之间尚未能形成统一监管的后遗症。

早在近10年前,前央行副行长吴晓灵、人大法工委等方面就曾已多次提议:从属于信托关系的资管产品应当归口由证监会统一监管,否则不同资管产品之间的竞合、嵌套活动,容易诱发监管套利,滋生混业金融风险。

遗憾的是,《资管新规》酝酿距今已有7年,如今却仍有人在试图开历史倒车。

01

投守自估?

“自建估值”模式的悄启,显然指向了理财子对于产品净值更低波动的追求。

由于渠道依赖于母行平台,理财子的持有人大多表现为厌恶风险的保守型投资。

面对近年来的净值化改造,这些从传统银行理财刚性兑付保护中脱离不久的客群深感不适,2022年债灾引发的赎回潮,正是这种不良反应的表现。

对理财子而言,既担心这种变化会加剧此类客群的不信任,又不得不面对中债、中证等三方公允体系带给净值的切实波动。

悄然启动的“自估值”模式,正是谋求两者平衡的一种巧技。

不同机构的标准各有差异,但“自估值”整体仍然在沿着将部分底层资产“市值改摊余”的逻辑发展。

即在净值核算时,将部分债券列入持有到期科目并采取摊余法处理,以此平滑净值曲线;但在实际操作中,仍可能随行就市进行卖出。

理财子的意图或许是为了攻守兼具——假设债券上涨,可卖出变现实现增厚;假设债券下跌,则可用继续持有到期来保底。

但为达成上述目标,理财子或难以再和合规性要求较高的公募合作,转而会选择计量更灵活的信托等产品持债。

公募基金固然享有天然的税优禀赋,但与负担所得税的银行自营盘相比,银行理财对于公募税优需求本就有限,此时改道信托持有债券来换取更灵活的估值调节空间,或许是更便利的选择。

一旦“自估值”大行其道,留给沉湎于成为理财子通道的债基业务的时间恐怕不多了;持续发行的新债规模中,新的分食者已浮出水面。

理财子通过“自估值”所实现的低波动,还有可能在宽松周期的零售端成为承接储蓄外流的有效载体,甚至进一步拖延资金从银行端向债基的节奏。

这显然加剧了理财子与公募之间的不公平竞争。

投资范围上,能够覆盖非标的理财子本就更具优势,加之非标缺乏流动性,天然须以摊余法计算,成为压低理财子产品波动的压舱石。

倘若实现了持券作价的自估值,意味着理财子将再度获得一枚波动控制神器。

《资管新规》之前,公募行业迟迟无法得到快速发展的重要原因恰恰是银行理财、信托的刚性兑付所形成的“低波挤出效应”所致。

所谓“低波挤出”,即当市场发现可以通过理财、信托获得远超市场利率的低波动(甚至无波动)稳健回报时,大多资金难以对透明度更高的公募基金产生丝毫积极性,这不仅无形之中抬升了无风险收益率的中枢,也助长着资产管理行业的“劣币逐良”现象。

直至银行理财全面启动净值化改造,居民资金从传统刚兑理财端得以释放,才促成了后来的公募行业大发展。

难免有观点认为,为投资者创造更低波动、更好收益的投资体验,本是一种产品竞争力的体现。

然而回归第一性审视,市场仍要清晰记得投资领域无法同时满足“高收益、高流动性、低波动”的不可能三角。

一切的额外获利,早在按中标好了价格。

“自估值”所苛求的低波动,原理上仍然是期限收益错配之产物,那些美化净值的“黑魔法”,更多是满足投资者情绪、缓解渠道压力的妥协之术,难以保证此种模式能够经受极端市场状况的考验。

02

谎难化险

为了缓释净值波动对持有人的负反馈冲击,不少致力于平滑收益曲线的方案被提出。

2023年2月中旬起,公募行业首批“混合估值”债基相继问世,过半仓位采用摊余法计量成为该类产品对抗净值波动的方法。

然而该批产品更多定位为封闭式债基,甚少存在开放式产品的错配压力,此后也未有同类产品集中涌现。

如果说类似创新是一种帮助投资者渐进适应波动的过渡举措,那么理财子的自估值模式,则距离资管行业的本源越走越远。

毕竟资管机构是有主观立场和诉求的,它们总是对做出更大的管理规模乐见其成。

低波动对于持有体验的改善和规模的吸附力有目共睹。

达利欧与桥水基金的全天候策略,正是通过大类资产轮动对波动率的遏制,完成了在全球资管业的封神。

当理财子们发现可通过自估值手动操控波动时,穿透净值背后的底层资产的公允定价将难再“公允”。

模式一旦被规模化复制,理财子之间也很容易陷入一场致力于平滑产品波动的内卷,这将进一步加剧银行理财整体净值的失真。

自估值的初衷,或许是为了对抗产品波动引发的赎回压力,但放任这一现象的结果,往往会与原始动机南辕北辙。

审视历史教训可知,通过包装估值方法来人为降低波动的魔术,不仅无法降低风险,相反更有可能异化成为积聚更大风险的火苗。

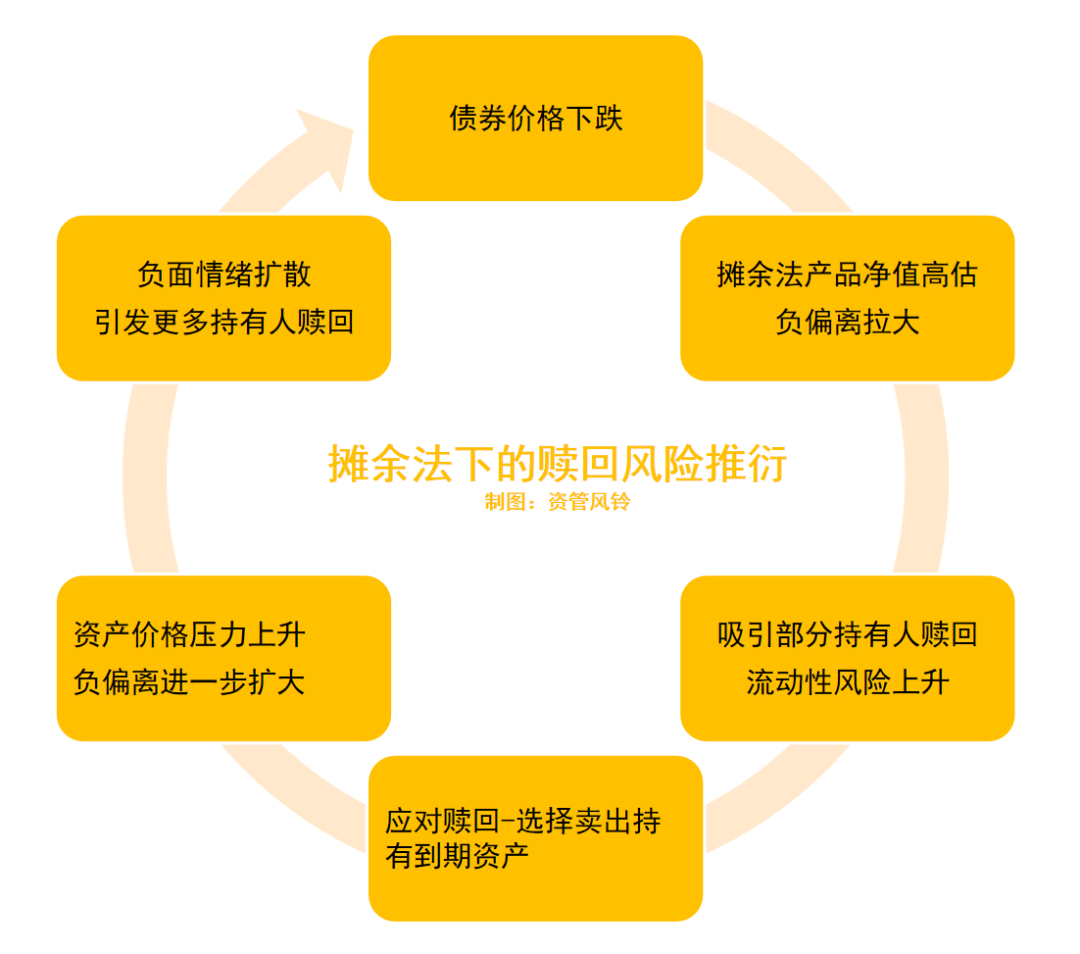

例如在2016年底,国海证券假章门对同业信用的重创,一度引发债券市场在短时间内剧烈震荡。

这场债灾发生前,货币基金在激烈行业竞争中,通过增配长久期债券来牺牲流动性去增厚收益成为惯用操作。

如此背景下,某头部公募旗下货币基金遭遇巨额赎回潮,不断扩大的负偏离诱发了流动性风险的连锁反应。

赎回产生的头寸刚需,迫使基金经理不得不卖掉持有到期债券来满足短期变现,而这些资产在原有摊余法下显然受到了高估。

彼时,尚未净值化且毫无表观波动的货基模式,显然也无法阻止持有人的踩踏式逃跑。

因为率先离场的投资者清楚的知道,按照摊余法赎回的价格,已大概率高于产品背后的即时资产实值。

债市下行期间,越早赎回者反而因负偏离所产生的额外获利越多,反观那些迟了一步的人,所承受的流动性风险也就越大。

风险收益的非对称扭曲,显然是诱发持有人用脚投票的根源,而场危机最终不得不由管理人的关联方银行来提供流动性支持,方才解一时之危。

信息披露的真实性始终是资产管理行业的基本要务,用自建估值模型调节出的净值曲线来维稳客户的任何企图,无异于一种掩耳盗铃,不仅无法从根源上解决问题,甚至还会徒增更多系统性隐患。

抬升风险的从不是真相本身,而恰恰是那些欲盖弥彰的遮羞与美化。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。