基差跟踪周报-信达金工:各品种VIX仍处高位(2024/11/09)

内容摘要:

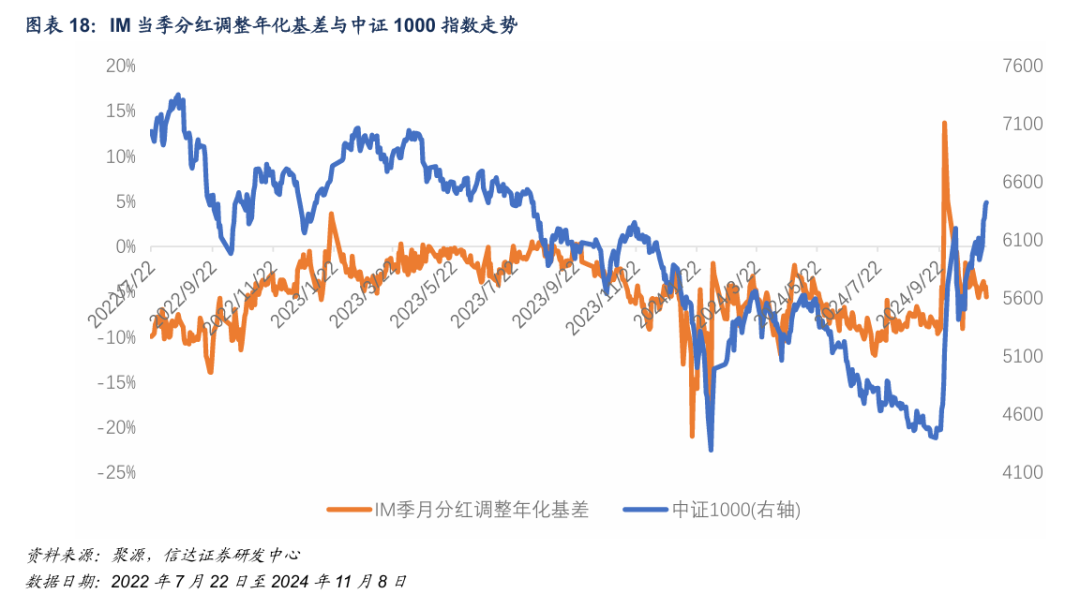

IC、IM基差贴水加深::2024年11月8日,我们预估未来一年中证 500、沪深300、上证50、中证1000指数分红点位分别为90.23、 87.19、70.77、66.42。本周 IC、IM 合约基差整体下行,贴水加 深。IC、IF、IH 及 IM 当季合约分红处理过的年化基差分别为 -4.64%、1.55%、2.21%、-5.58%。

小盘基差贴水扩大,大盘维持全面升水:本周四大期指对应的指数 走势分化,IC、IM 各合约基差贴水整体扩大,IH、IF 基差持续上行,维持全面升水状态,IC、IM 季月对冲策略受到贴水扩大影响获得正收益,周度收益分别为 0.6%和 0.17%,近期基差波动较大,对冲策略净值稳定性受到较强影响。

指数成分股分红对最远月合约基差存在影响:截至2024年11月8 日,本周中证500指数成分股中有6只股票实施分红,相应股息点指数上涨0.42,占中证500指数点位约 0.01%;本周沪深 300成 分股中有4只股票实施分红,相应股息点指数上涨1.18,占300指 数点位0.03%;本周上证 50 指数成分股没有股票实施分红;本周中证1000 指数成分股中有7只股票实施分红,我们估计分红点位 为0.81,约占中证1000指数点位0.01%。在2506合约存续期内, 指数成分股年报分红存在一定影响,其余合约基差受分红影响较弱。

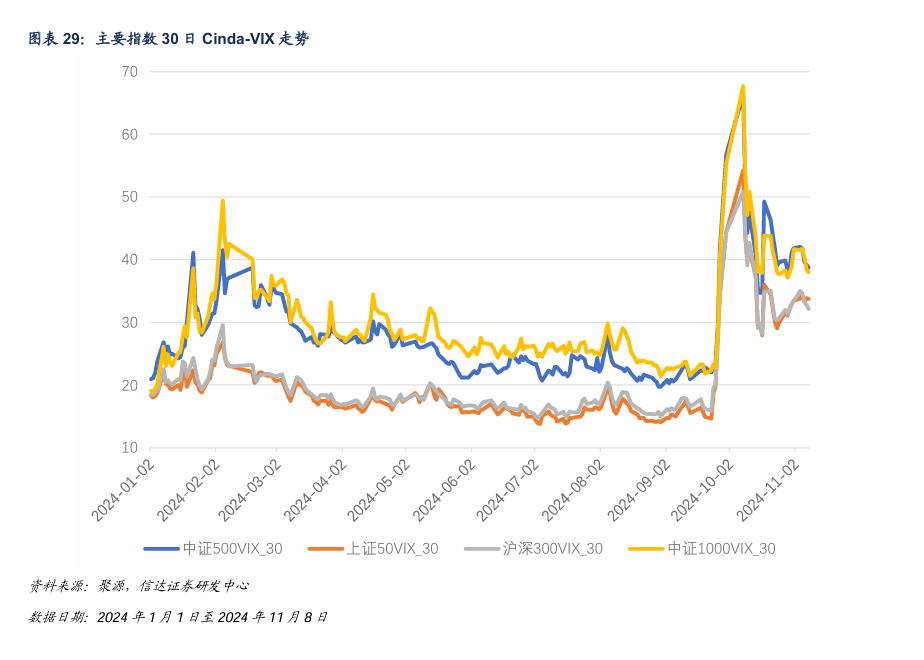

市场VIX普降,上证50VIX升高:截至2024年11月8日,30日 上证 50VIX、沪深 300VIX、中证500VIX、中证1000VIX分别为 33.72、32.14、38.74、37.98。本周主要指数对应的VIX除上证50 外均发生下降,但短期VIX仍处于长期VIX之上,因此投资者对市场短期内波动预期仍然较高,且对大盘波动预估仍然偏高。截至 2024 年 11 月 8 日,中证500SKEW、上证50SKEW、沪深 300SKEW、中证1000SKEW 分别为100.98、97.59、99.63、 107.21,各品种 SKEW 继续上升,期权市场对后市风险的预期仍 然较高。

风险因素:以上结果通过历史数据统计、建模和测算完成,在市场波动不确定性下可能存在失效风险。

01

股指期货合约存续期内分红预估与基差修正

1●股指期货合约存续期内分红预估

基于信达金工衍生品研究报告系列二《股指期货分红点位预测》中的方法对股指期货合约存续期内分红进行预测。

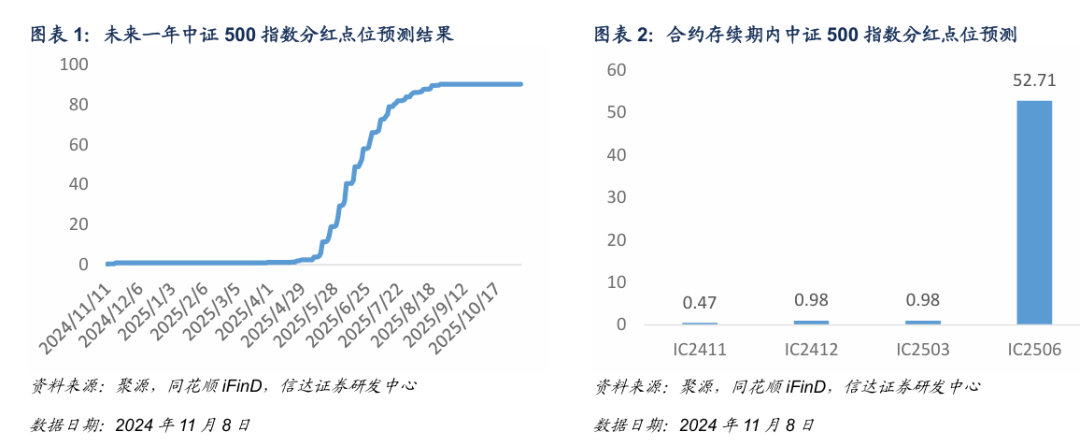

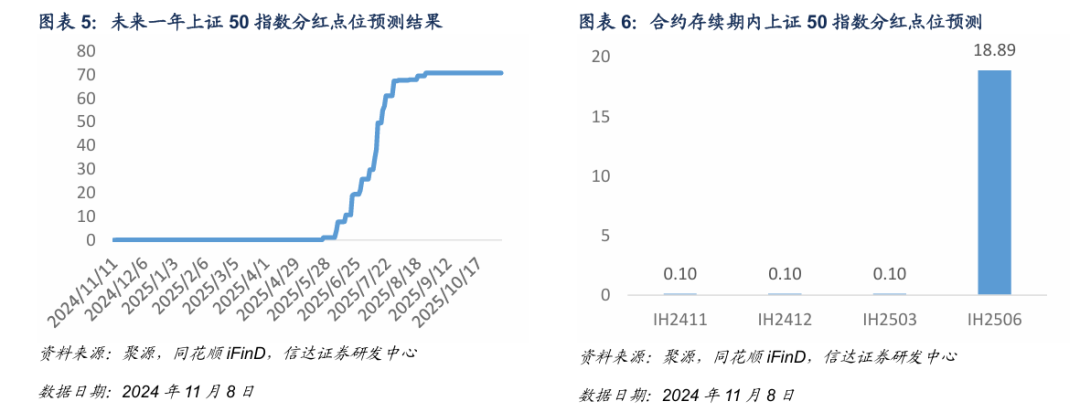

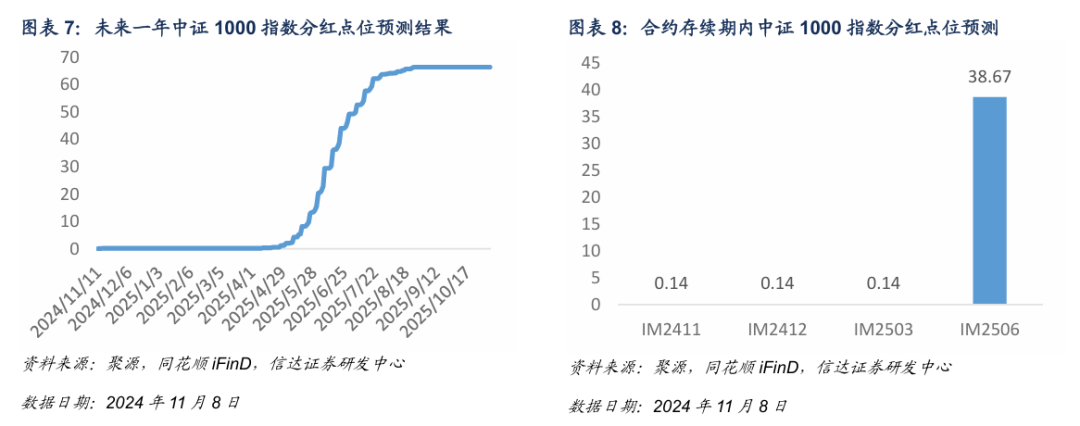

2024年11月8日,我们对股指期货标的指数未来一年内分红点位进行预测,预估中证500、沪深300、上 证50、中证1000指数分红点位分别为90.23、87.19、70.77、66.42。

中证500指数在当月合约IC2411存续期内分红点位预估为0.47,在次月合约IC2412存续期内分红点位预 估为0.98,在当季合约IC2503存续期内分红点位预估为0.98,在下季合约IC2506存续期内分红点位预估为 52.71。指数在下季合约存续期内分红占比预估为0.85%。

沪深300指数在当月合约IF2411存续期内分红点位预估为0.77,在次月合约IF2412存续期内分红点位预 估为0.77,在当季合约IF2503存续期内分红点位预估为0.77,在下季合约IF2506存续期内分红点位预估为 28.54。指数在下季合约存续期内分红占比预估为0.70%。

上证50指数在当月合约IH2411存续期内分红点位预估为0.1,在次月合约IH2412存续期内分红点位预估 为0.1,在当季合约IH2503存续期内分红点位预估为0.1,在下季合约IH2506存续期内分红点位预估为18.89。指数在下季合约存续期内分红占比预估为0.68%。

中证1000指数在当月合约IM2411存续期内分红点位预估为0.14,在次月合约IM2412存续期内分红点位 预估为0.14,在当季合约IM2503存续期内分红点位预估为0.14,在下季合约IM2506存续期内分红点位预估 为38.67。指数在下季合约存续期内分红占比预估为0.60%。

2●基差修正

股指期货基差为合约收盘价与标的指数收盘价的差值。指数点位随着成分股实施而下调,但分红的影响会提前反映在存续期内包含分红的期货合约价格上,合约存续期内指数成分股的分红会拉低合约基差。在分析合约基差时,需要剔除分红的影响。

预期分红调整后的基差=实际基差+存续期内未实现的预期分红

报告中我们将基差进行年化处理,后文中提及基差均为分红调整后的年化基差。

年化基差=(实际基差+(预期)分红点位)/指数价格 ×360/合约剩余天数

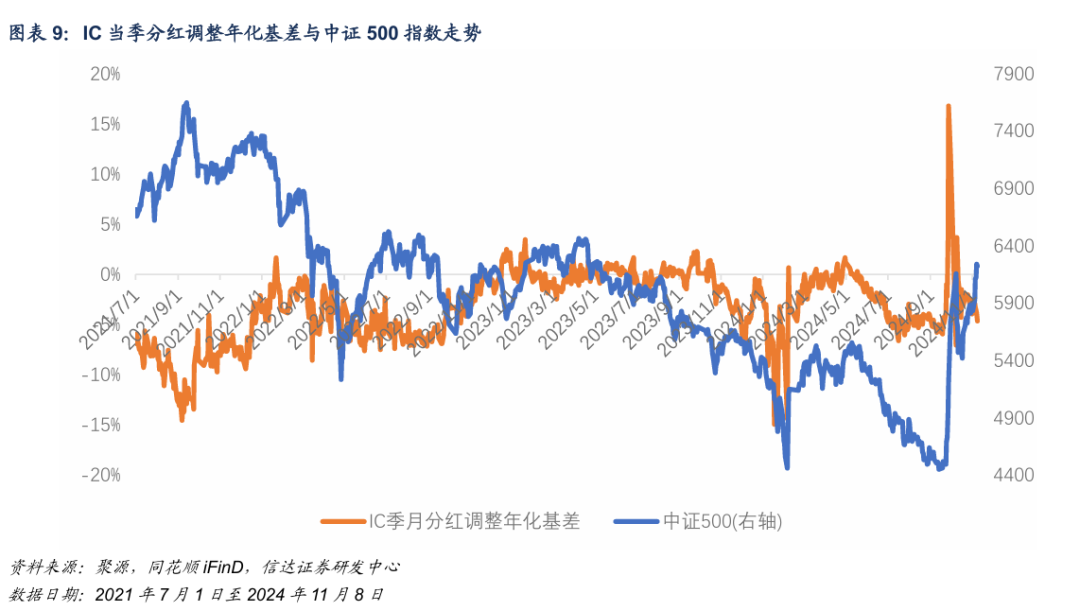

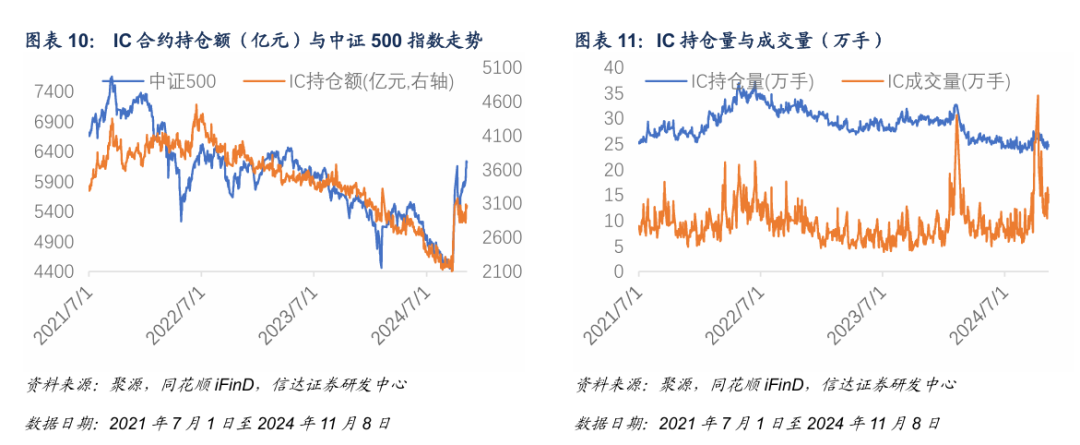

本周IC当季合约分红调整年化基差震荡相对周一下行,周内高点贴水2.88%,当前基差贴水4.64%,相对前一周基差下行,低于2022年初以来中位数。

2024年11月8日,IC合约持仓额为3066.49亿元,持仓量24.86万手,成交量15.09万手。本周IC成交持仓水平提升。

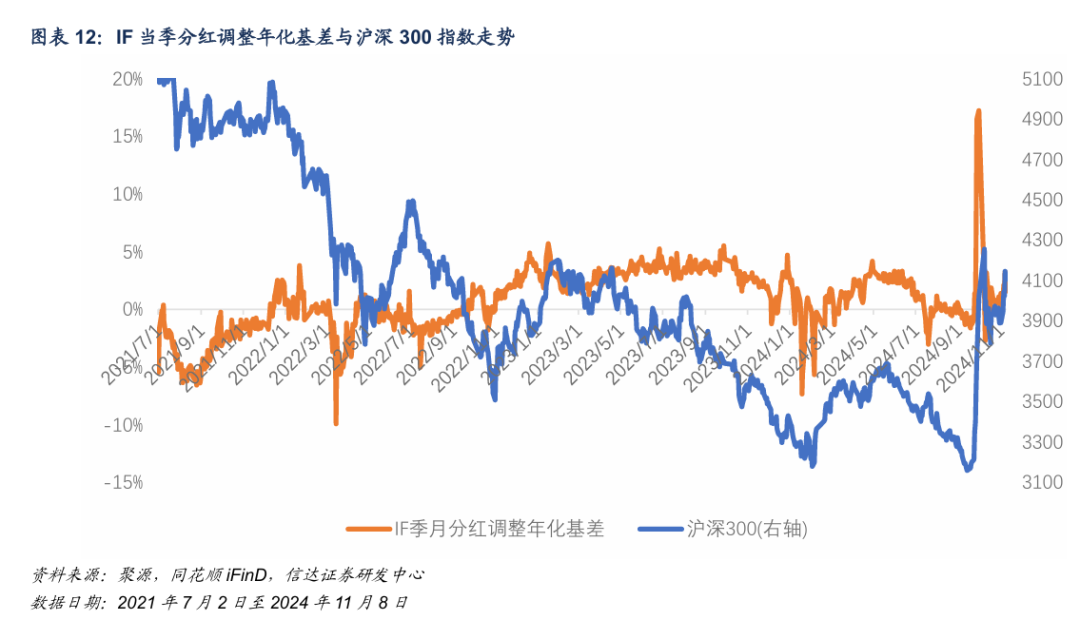

本周IF当季合约分红调整年化基差上行,周内低点升水0.89%,当前基差升水1.55%,相对前一周基差上行,高于2022年初以来中位数。

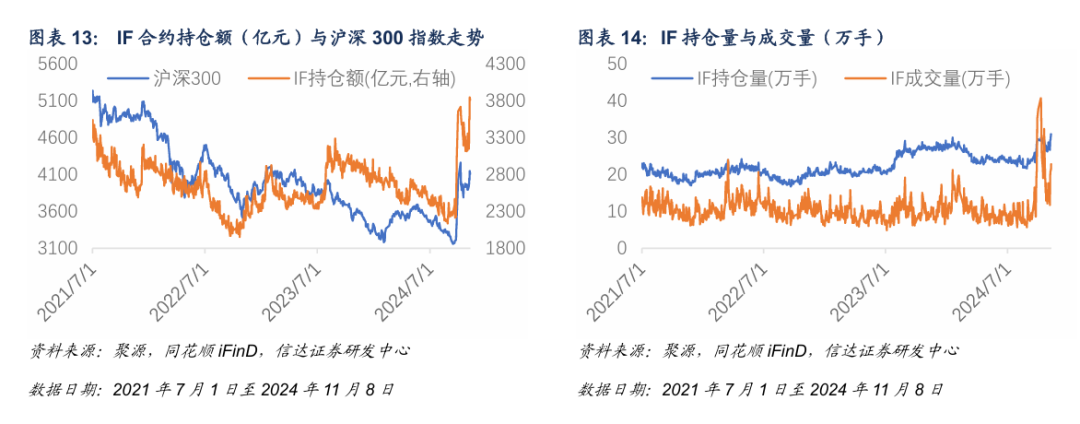

2024 年 11 月8日,IF合约持仓额为3802.9亿元,持仓量30.75万手,成交量22.74万手。本周IF成交 持仓水平提升。

本周IH当季合约分红调整年化基差上行,周内低点升水2.06%,当前基差升水2.21%,相对前一周基差上行,低于2022年初以来中位数。。

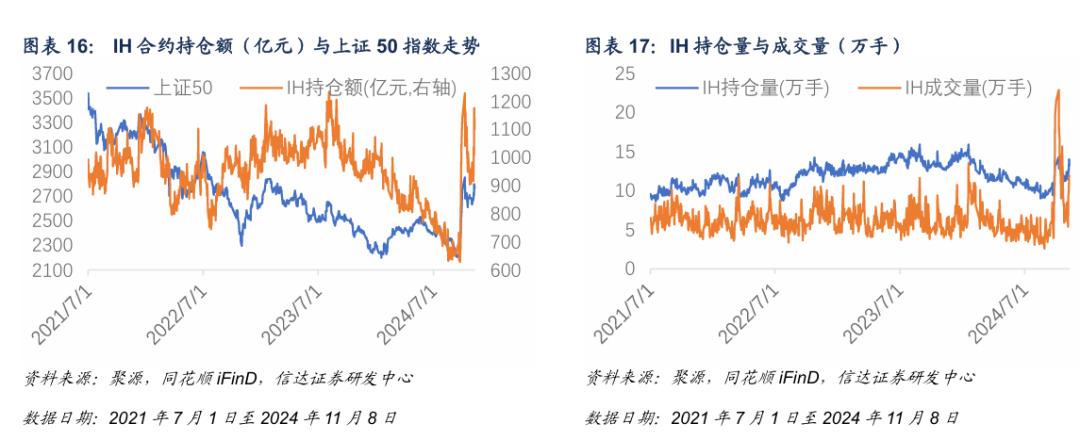

2024年11月8日,IH合约持仓额为1100.2亿元,持仓量13.2万手,成交量11.89万手。本周IH成交持仓水平提升。

本周IM当季合约分红调整年化基差相对周一下行,周内高点贴水3.86%,当前基差贴水5.58%,相对前一 周基差下行,低于2022年初以来中位数。

2024年11月8日,IM合约持仓额为4416.96亿元,持仓量34.77万手,成交量30.71万手。本周IM成交持仓水平提升。

02

期现对冲与跨期套利策略回测跟踪

1●对冲策略与套利策略简介

该部分策略原理基于信达金工衍生品研究报告系列三《股指期货基差收敛研究与对冲优化策略》中所涉及的基差收敛因素分析与优化策略,具体设置调整如下。

连续对冲策略回测参数和设置:

回测区间:2022年7月22日至2024年11月8日

现货端:持有对应标的指数的全收益指数

期货端:现货端使用70%资金,做空对冲端使用金额相同名义本金的中证500(沪深300、上证50、中证1000) 股指期货合约,占用剩余30%资金,每次调仓后根据产品净值重新计算现货及期货端数量。

调仓规则:连续持有季月/当月合约,直至该合约离到期剩余不足2日,在当日以收盘价进行平仓,并同时以当日收盘价继续卖空下一季月/当月合约。

备注:现货端与期货端分配等额的本金,不考虑交易过程中的手续费、冲击成本以及期货合约的不可无限细分性质。

最低贴水策略回测参数和设置:

回测区间:2022年7月22日至2024年11月8日

现货端:持有对应标的指数的全收益指数

期货端:现货端使用70%资金,做空对冲端使用金额相同名义本金的中证500(沪深300、上证50、中证1000) 股指期货合约,占用剩余30%资金,每次调仓后根据产品净值重新计算现货及期货端数量。

调仓规则:调仓时,对当日所有可交易期货合约的年化基差进行计算,选择年化基差贴水幅度最小的合约进行开仓。同一合约持有8个交易日之后或该合约离到期剩余不足2日,才能进行选择新合约(排除剩余到期日不足8日的期货合约),每次选择后,即使选择结果为持有原合约不变,仍继续持有8个交易日。

备注:现货端与期货端分配等额的本金,不考虑交易过程中的手续费、冲击成本以及期货合约的不可无限细分性质。

跨期套利策略回测参数和设置:

回测区间:2022年7月22日至2024年11月8日

期货多头:1手股指期货合约多单

期货空头:1手股指期货合约空单

账户总金额:1手股指期货名义本金

调仓规则:调仓时,对当日所有可交易期货合约的年化基差进行计算,选择年化基差贴水幅度最小的合约进行开空仓,选择年化基差贴水幅度最大的合约进行开多仓。同一合约持有8个交易日之后或该合约离到期剩余不足2日,才能进行选择新合约(排除剩余到期日不足N日的期货合约),每次选择后,即使选择结果为持有原合约不变,仍继续持有8个交易日。

注:不考虑手续费、冲击成本以及期货合约的不可无限细分性质。

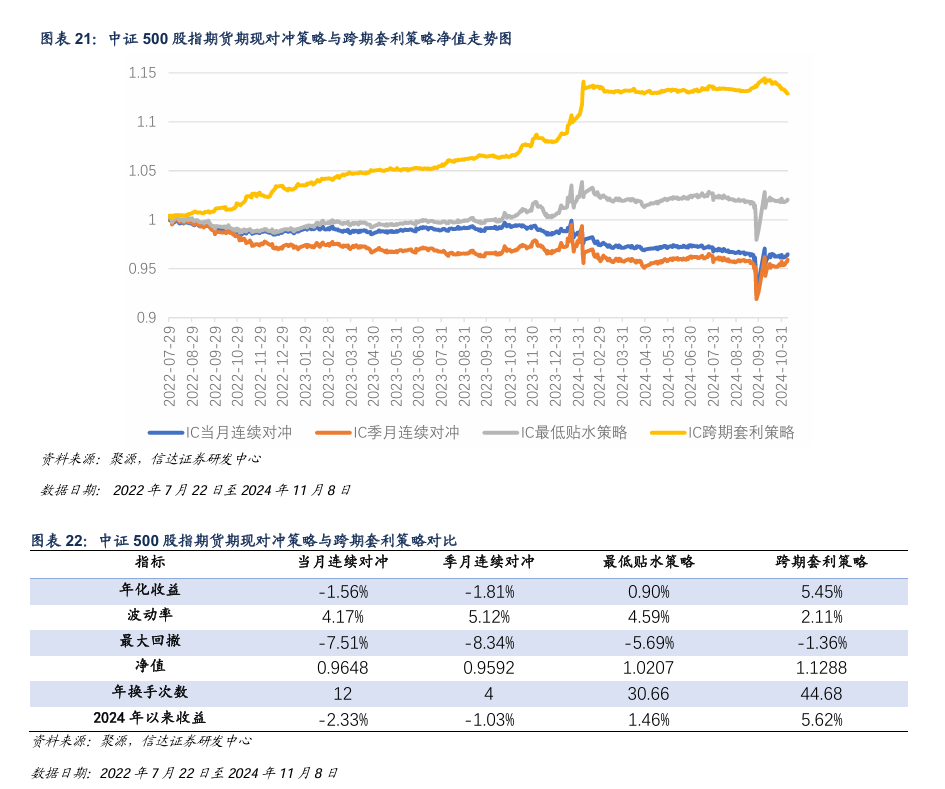

2●IC对冲策略表现

2022 年 7月22日至2024年11月8日,基于中证500股指期货的期现对冲策略与跨期套利策略回测结 果如下图所示。

本周IC各合约基差整体继续下行,贴水幅度持续扩大,对冲策略近期受到基差贴水扩大的影响获得正收益。截至2024年11月8日,最低贴水策略选择IC2411合约,IC跨期套利策略选择持有IC2506合约多头与IC2411 合约空头。

3●IF对冲策略表现

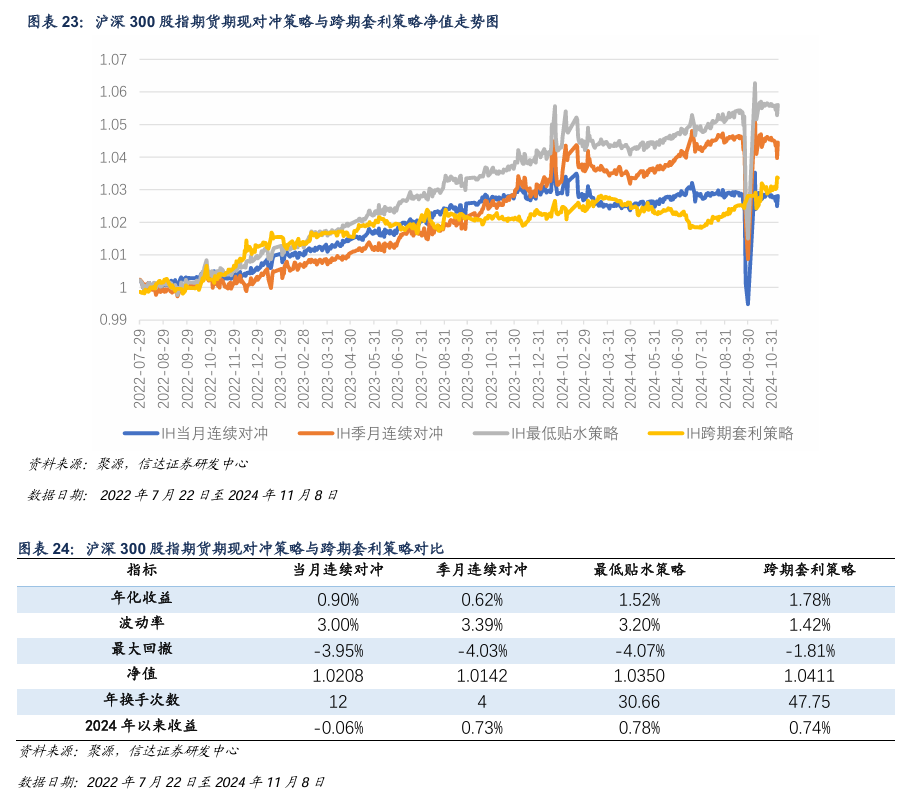

2022年7月22日至2024年11月8日,基于沪深300股指期货的期现对冲策略与跨期套利策略回测结果如下图所示。

本周IF各合约基差上行,处于全面升水状态,对冲策略在周内出现小幅回撤。截至2024年11月8日,最低贴水策略选择IF2411合约,IF跨期套利策略选择持有IF2506合约多头与IF2411合约空头。

4●IH对冲策略表现

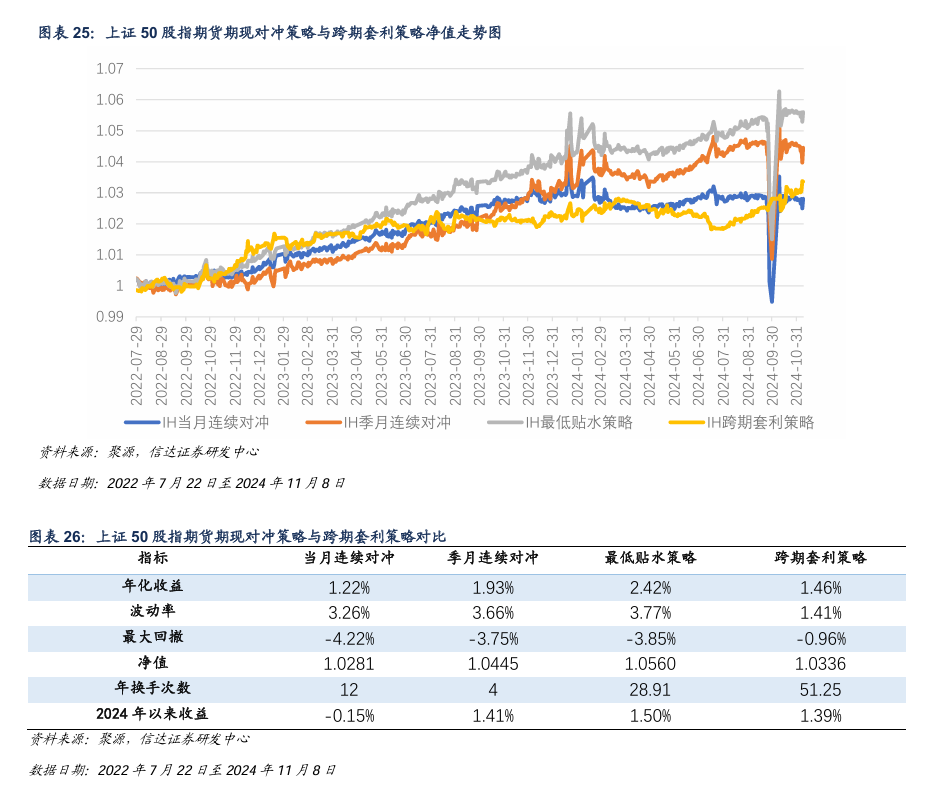

2022年7月22日至2024年11月8日,基于上证50股指期货的期现对冲策略与跨期套利策略回测结果如下图所示。

本周IH各合约基差上行,目前仍处于全面升水状态,对冲策略在周内出现小幅回撤。截至2024年11月8 日,最低贴水策略选择IH2411合约,IH跨期套利策略选择持有IH2506合约多头与IH2411合约空头。

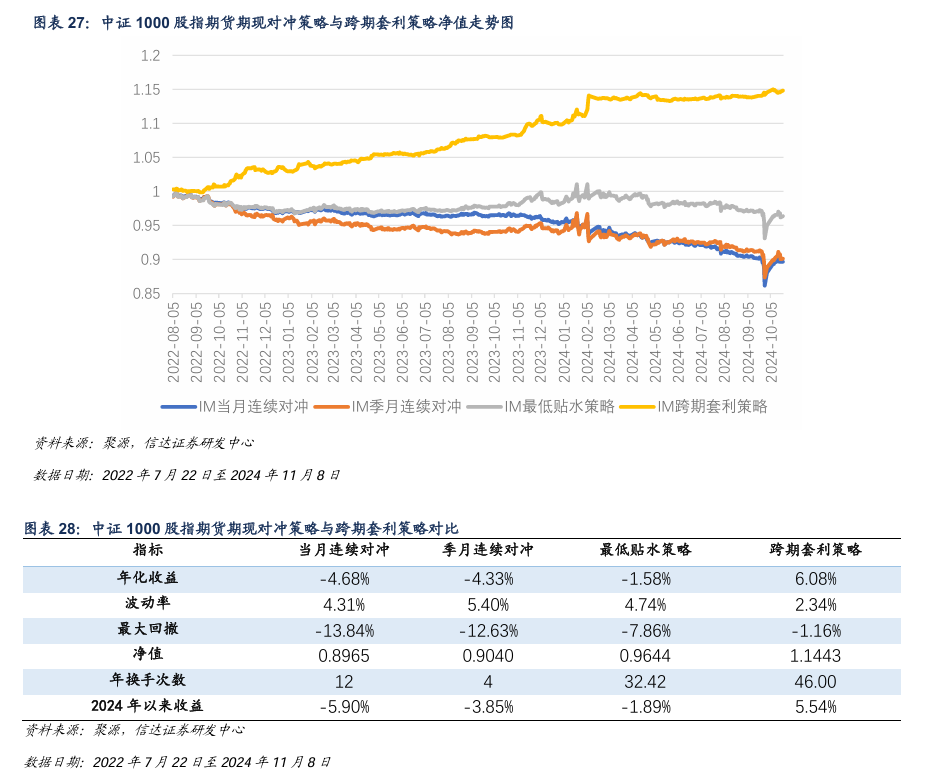

5●IM对冲策略表现

2022年7月22日至2024年11月8日,基于中证1000股指期货的期现对冲策略与跨期套利策略回测结果如下图所示。

本周 IM 各合约基差贴水幅度扩大,对冲策略获得正收益。截至 2024 年 11 月 8 日,最低贴水策略选择 IM2411 合约,IM跨期套利策略选择持有IM2506合约多头与IM2411合约空头。

03

信达期权系列指数

期权合约自身特质决定其价格可以反映市场对标的资产在多个维度上的预期,且期权定价相对其他产品更为复杂,为期权投资带来天然的门槛,因此从交易所发布的各类数据可以看到,期权市场相对于其他市场聚集了比例更高的专业投资者,而专业投资者对市场的反应效率以及理性程度使得期权市场中所隐含的信息具有较高的分析价值。

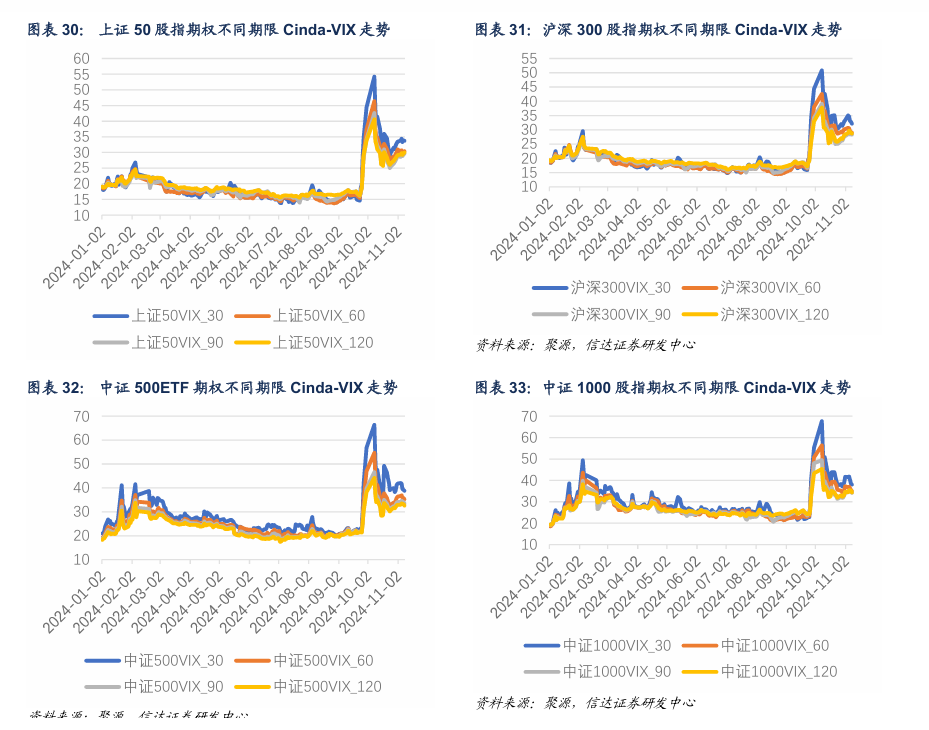

1●信达波动率指数Cinda-VIX

信达金工借鉴海外经验,并结合我国场内期权市场的实际情况,对指数编制方案进行了调整,以期开发出能够准确反映我国市场波动性的VIX与SKEW等指数,具体算法基于信达金工衍生品研究报告系列四《挖掘期权市场中隐含的市场情绪》。

Cinda-VIX可以反应期权市场投资者对标的资产未来波动的预期,而VIX又具有期限结构,可以反应投资者对同一个标的资产在未来不同期限内的波动预期。

截至2024年11 月8日,30日上证50VIX为33.72,沪深300VIX为32.14,中证500VIX为38.74,中证 1000VIX为37.98。

2●信达波动率指数Cinda-SKEW

SKEW指标捕捉了不同行权价格期权隐含波动率(IV)的偏斜特征。投资者对未来可能的大幅上涨会做出反应,通过购买虚值看涨期权以期望获得更高的收益,这种操作会在高行权价格端推高波动率,形成波动率偏斜。当市场对下跌的担忧超过对上涨的预期时,波动率偏斜呈现负值;反之则为正值。SKEW指标正是衡量这种波动率偏斜程度的工具,通过分析SKEW,投资者可以洞察市场对标的资产未来收益分布的预期,从而为期权交易和风险管理提供有价值的信息。

通过分析SKEW指数的数值及其变化趋势,可以直观地洞察市场对标的资产未来潜在风险的忧虑。SKEW指数之所以被形象地称为“黑天鹅指数”,是因为它能够捕捉市场对极端负面事件的预期。当市场参与者预期尾部风险上升时,看跌期权的需求量随之增加,这通常会导致SKEW指数处于较高水平。因此,当SKEW指数超过100,这通常意味着投资者对市场未来可能出现的大幅下跌风险的担忧加剧。特别是在VIX指数同样居高不下的情况下,这通常预示着市场正处于较为恐慌的状态,未来可能面临较高的不确定性和风险水平。

截至2024年11月8日,中证500SKEW、上证50SKEW、沪深300SKEW、中证1000SKEW分别为 97.59、95.46、95.01、102.02。

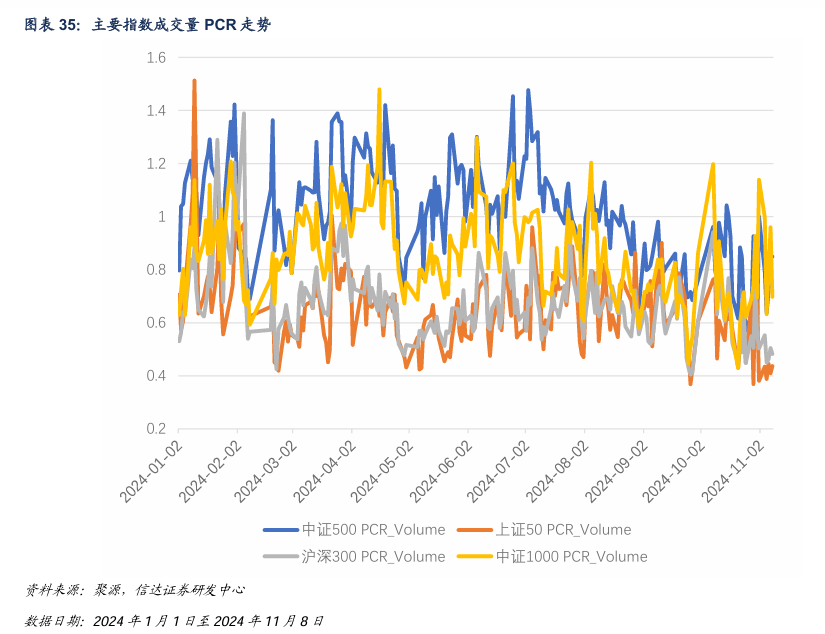

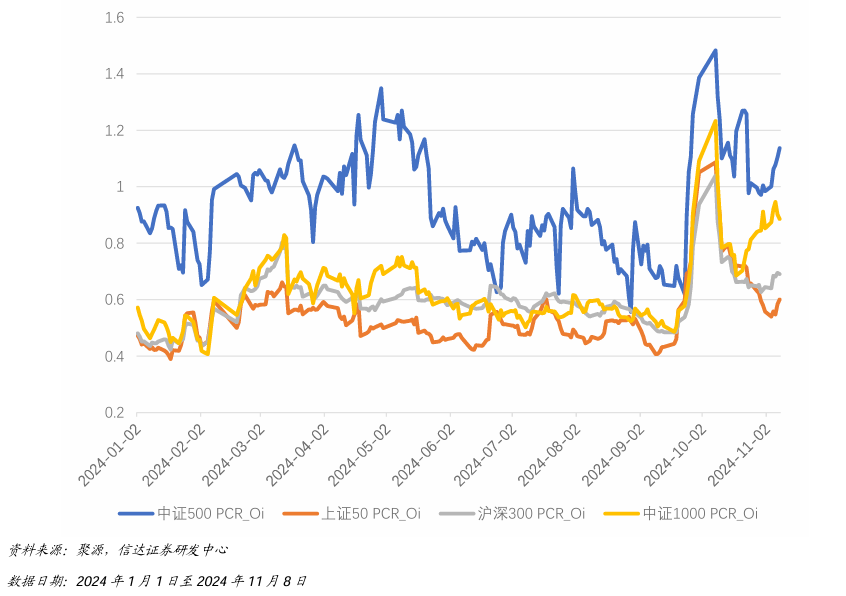

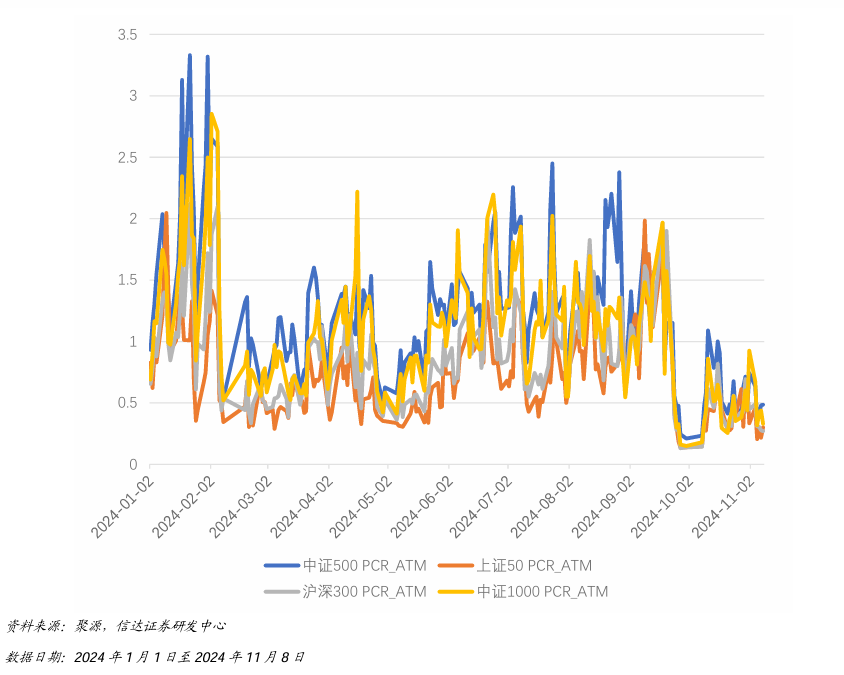

3●期权市场PCR指标

PCR指数是基于看涨与看跌期权在价量上的不同表现而衍生出的指标,常用的指数有成交量PCR、持仓量PCR以及成交额PCR三种。

成交量PCR是反向指标,其特征为具有较高的时效性,对市场的变动较为敏感,能够较为迅速的捕捉到市场追涨追跌的情绪变动。持仓量PCR指标与标的指数呈现正相关性,相对于成交量PCR而言,其结果更为稳定,短期内的变动较小,能够过滤掉很多日内的市场扰动,对捕捉标的长期趋势的变动与市场风格的切换具有重要意义。成交额PCR相较于成交量PCR包含了更多的信息,更能反映市场主力资金的倾向选择,过滤掉极端投机者的噪音信息。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。