走进杨湜丨微盘股再次新高,现在还能入吗?

01.

前言

微盘股近年来受到广泛关注,成为热议的指数。

去年,在市场环境较强的情况下,微盘股表现突出,涨幅显著。

然而,2024年在经历年初DMA、四月份国九条政策及六月退市风波这一系列重大冲击后,导致微盘股出现了明显回撤。

尽管如此,该指数依然展现出强大的韧性,再次创下新高。特别是近期流动性释放,对微盘股的利好影响显著,推动了其涨幅。微盘股的特性就是高收益、高波动、高夏普。

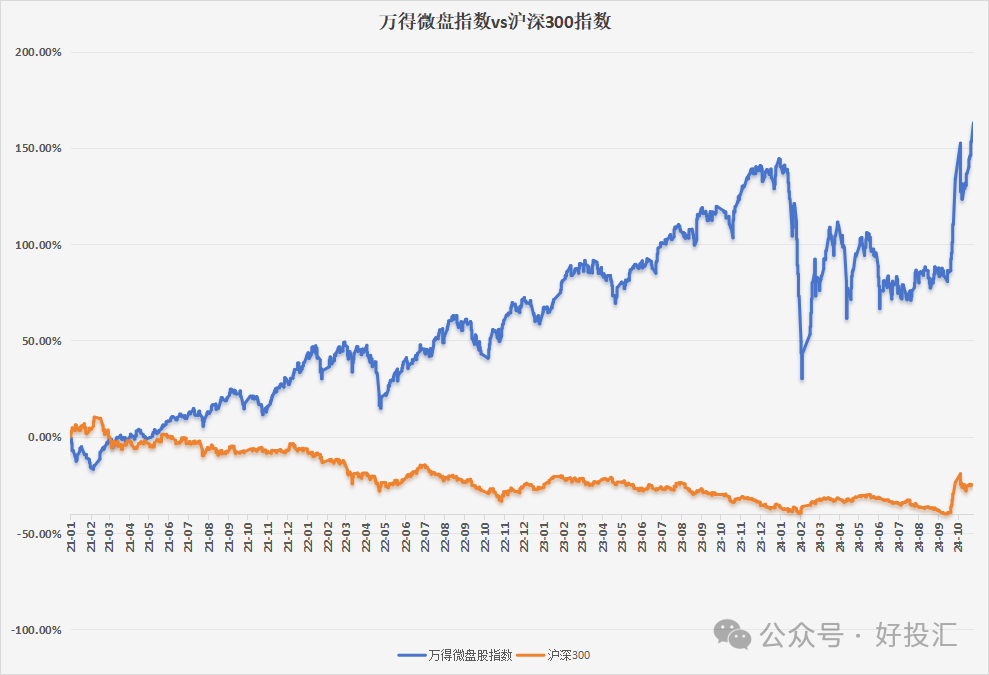

截止昨日收盘,微盘股再次创下了历史新高!

数据来源:Wind

02.

发展历程

整个团队的发展经历也基本上是郑彬总的从业经历。

郑总于2008年入行,最初起步于高频期货套利,一路来在股票T0策略、股票Alpha策略、量化多元资产配置领域做了诸多研究和实践。

2017年,开始涉足私募投资,之前主要是自营交易。

近年来,意识到每种策略都有局限,尤其是自2021年以来,许多曾经有效的策略难以保持稳定的高夏普比率,更多呈现出周期性。在这个背景下,通过整合过去的经验,发展多策略投资。

2023年整个团队加入杨湜资产。尽管团队在私募领域是重新起步,在过去16年的技术和经验积累,包括数据平台、研发和风险控制,为郑总和他的团队提供了坚实基础。2024年3月,在微盘指数经历了大幅调整之后,开始坚定看好微盘股的未来,推出了杨湜微盘股增强产品。

图片来源:杨湜资产

图片来源:杨湜资产

03.

历史收益表现

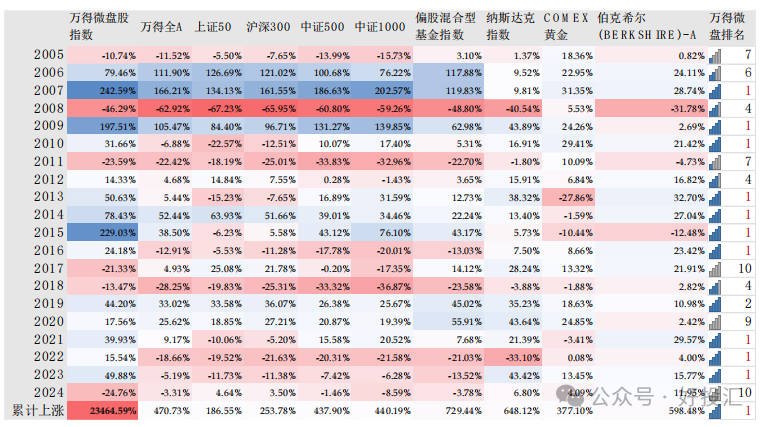

微盘指数的编制方式是将市值最小的400只股票等权配置,并且每日调仓时不考虑交易成本和涨停跌停板。该指数实际上是一个理论上的、不可实现的指数。因此,能够跟踪其表现并达到这样的水平已经是相当不错的。

从2005年1月开始的数据分析,该指数年化收益率为33%,20年间翻了234倍。尽管最大回撤为66%,但与其他指数相比,这并不算特别高。此外,该指数在与宽基指数、偏股混合型基金及其他标的的比较中,表现优异,约一半年度排名第一。

在市场下行时,该指数的表现相对较好,比如2008年跌幅为46%,低于沪深300、上证50等指数跌幅,显示出其在困难时期的韧性。虽然年化波动率略高,大约在30%,只要对这个指数的下行风险进行合理控制,收益潜力是相当可观的。

图:万得微盘股指数收益率对比(2005.1.1至2024.3.1)

数据来源:Wind ,杨湜资产整理

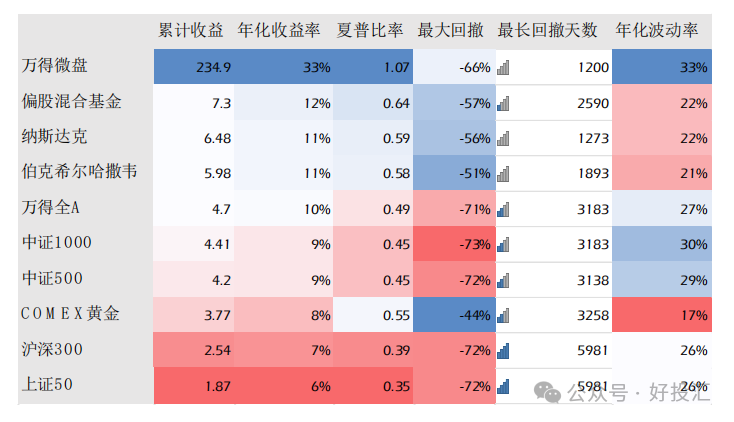

图:万得微盘股指数收益特征(2005.1.1至2024.3.1)

数据来源:Wind, 杨湜资产整理

04.

收益来源分析

- “微”比“小”具有显著溢价

微盘指数实现高收益的原因主要在于其显著的溢价特性。自2014年以来,微盘相对稳定地跑赢中证2000,年化超额收益超过20%。除了流动性危机导致的短期波动外,微盘的表现一直较为强劲。

“不同市值的股票就如不同口径的水管,资金就如同水流。同样的水量从小口流过流速就快,从大口径流过水速就慢。”

这种现象可以通过类比水管来理解:大市值股票如同大水管,微盘则是小水管。资金流入对小市值股票的影响更大,因为相同金额在小市值股票中能产生更显著的价格波动。不同中小投资者者在做出投资决策时往往不关注市值,因为从个体角度来看他们的投资额不管是对于大市值的股票还是小市值的股票都不会产生大的影响,导致从群体来看资金在大小市值股票中的分布较为随机,而同等金额的资金流入大票和小票对股价却会产生巨大的差别。

因此,微盘的高收益并不单纯依赖基本面,而是受到投资者行为和市场透明度等因素的影响。在实际投资中,大市值股票因其知名度和稳健性吸引更多资金,但小市值股票在资金流入时的反应则更为敏感,这便是微盘实现超额收益的根本原因。

在A股市场中,微盘指数的表现与沪深300指数密切相关。当沪深300收益为正时,统计显示微盘指数在80%的情况下也实现正收益,其中70%的时间超过沪深300。这表明,在大盘行情良好时,微盘指数往往不会逊色,甚至表现更佳。

数据来源:Wind ,杨湜资产整理

- 微市值效应全球普遍存在

上述现象在全球市场普遍存在,但在A股中表现得尤为明显。根据AQR的研究,剔除垃圾股后,微盘依然展现出显著的超额收益,这一现象在不同国际市场和行业中得到了验证。其核心原理与前述的资金流入对小市值股票影响有关。

- 涨停板限制的保护作用

在中国,投资者保护机制相对完善,涨跌停板保护使得散户敢于持有微盘股票,而不用担心在类似于港股中的“仙股”问题。

- 万得微盘股指数编制逻辑

微盘还有一个更重要的逻辑,万得微盘股指数编制上蕴含了一个自带的高抛低吸逻辑,如果某股票市值上涨超出了市值最小的400只股票的范围,会被每日调仓出去;如果市值跌回这个范围,会再次被买入。考虑到A股尤其是微盘股长期存在的投机性,该操作相当有效。相当于一个全职交易员,每天帮助你做波段交易来增厚收益。因此,这也是微盘收益的重要来源之一。

- 共识在微盘投资中起着重要作用

长期有效的收益使得投资者在市场中不断调整仓位,形成拥挤与不拥挤的状态。这为投资者提供了更多机会。例如,去年公募基金通过微盘获得了显著收益,推动了该领域的拥挤交易状态。今年微盘股崩盘之后,该领域又进入到了一个非常不拥挤的状态。这种状态切换就带来了该策略的周期性,而一个有效策略的周期循环其实是保证这个策略长期有效的一个坚实基础。

2024年上半年经历几轮市场崩盘后,导致微盘信任危机出现,造成大量踩踏。我们监控了多只与微盘高度相关的公募基金,发现其相关度正在下降。新兴的微盘基金规模普遍较小,管理规模在1-2亿左右,相比于去年有很多几十亿规模的基金参与微盘交易,当前的规模可以说完全不拥挤(但也不影响过去半年微盘的亮眼业绩)。

在私募领域,许多管理人仍旧保持较小的选股范围,未能有效扩展到更广泛的标的;一旦碰到风吹草动,管理人还会收缩barra的风险敞口的控制,这使得微盘领域目前处于较低的拥挤状态。

05.

杨湜如何做微盘股增强的?

在指数增强策略中,郑彬总的目标非常明确,这与中证500、中证1000、沪深300等增强策略有所不同。这些宽基指数的增强追求的是稳定的超额收益,并可以通过对冲工具对冲来获取绝对收益。但是微盘股增强策略不同,本质上它追求的是获取这个指数本身的绝对收益。目标是在它上涨时能跟的上,在它下跌时能守得住,在实现对这个超强指数跟踪的同时,创造相对更好的持有体验。

具体的实现可以概括为“AI为锚,基本面为盾,攻守结合”。微盘股中确实存在大量质量较差的股票,尤其是那些长期在微盘股的选股域里的股票,它们往往带来负超额收益。反而是那些时而出现在微盘股选股范围内的股票,贡献了主要的收益。因此,第一步是通过基本面的量化分析剔除这些“垃圾股”,但仅凭这一点还不足以战胜指数。

这是因为微盘指数在许多时候并非由基本面驱动,所以基本面筛选的效果有限。为了更有效地捕捉收益,杨湜依赖于量价模型和AI技术,尤其是微观交易结构中的信号。通过机器学习的非线性模型,可以识别出有效的选股信号。最终,通过AI模型捕捉到更有效的微盘阿尔法,与基本面防守策略结合,获得了超额收益。

Q&A

Q:郑总,关于我们在微盘股上进行增强的策略,您提到的以机器学习为核心、基本面为盾的思路能否进一步详细阐述?比如,基本面的排查是否需要比常规量化选股更为精细?此外,微盘股是否存在一些特定的交易特征,适用于这种量价结合的策略?

A:关于微盘股增强,基本面分析与常规量化选股的思路类似,但重点在于剔除负阿尔法股票的作用更为显著。因此,基本面排查侧重于去除低质量标的,而不是仅仅选进高质量股票。

在AI和量价信号层面,微盘股具有独特的交易特征。由于微盘股票的市值较小,一旦被机构投资者或量化私募选中,往往会在盘面上留下明显的交易痕迹,这与大市值股票不同。在微盘股中,成交量可能较低,因此一旦策略启动,就容易显现出异常交易的迹象。此外,游资的交易特征和手法也能通过高频数据分析揭示,这为捕捉阿尔法提供了机会。

不过,这种策略的规模受限,通常每只股票的投资额在200万元左右,整体规模难以扩大。但在微盘股中,一些在大市值股票中失效的因子可能依然有效。因此,微盘股增强策略在独特市场环境中仍有其潜力。

Q:二月份大家最恐慌时觉得微盘股已无价值,不到一年却创新高,即便是那些对微盘股最为乐观的投资者,也没有预料到会这么快就创新高。个人投资者如何投资微盘股,以及如何结合国债等其他资产做组合配置?

A:首先,微盘股面临的风险主要来自流动性危机。当前的政策环境已经发生了明显转变,市场潜在的流动性危机大概率已经解除。在这种背景下,微盘股的安全边际相对较高。再举例近期来说,尽管微盘股在前几天的上涨中未能跟上沪深300指数,但在市场停滞时,万得微盘股逆势上涨了1%以上,表现优于其他指数。这表明,当资金稍微分流至微盘股时,它能够展现出较强的抗跌性和韧性。

如果我们相信微盘股指数编制上自带的高抛低吸逻辑,并且我们回测出来的数据是有效的,那么现在是进入市场的合适时机。可以根据自身的风险偏好灵活调整仓位,决定投入的资金比例。

例如可以将资金分配为50%微盘股和50%固定收益类资产。当市场下跌时,固收卖出,更多资金转入微盘股;相反,当市场上涨时,将部分微盘股卖出买固收。根据市场波动进行定期再平衡,有助于降低整体波动率。微盘股本身具有高夏普的特征,即使只投50%的微盘,另外50%投在固收端,最终形成的长期收益也会远远跑赢偏股基金指数。若更看好微盘股,可以分批加仓,坚持定投,确保在市场波动中坚定持有,获取长期收益。

另外,微盘股具有明显的日历效应,尤其四月份财报季时表现较差,4月中下旬市场跌的比较多的时候通常是买入的好时机。历史数据显示,微盘股在特定时间(如春节后)表现强劲,因此在这个点位投资微盘股,安全边际较高,投资者可以期待在春节后享受潜在的收益。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。