中金:债基投资的“主被动之辩”

作者:中金量化及ESG

题图:中金量化及ESG 微信公众号

Abstract

摘要

热点关注:债基投资的“主被动之辩”

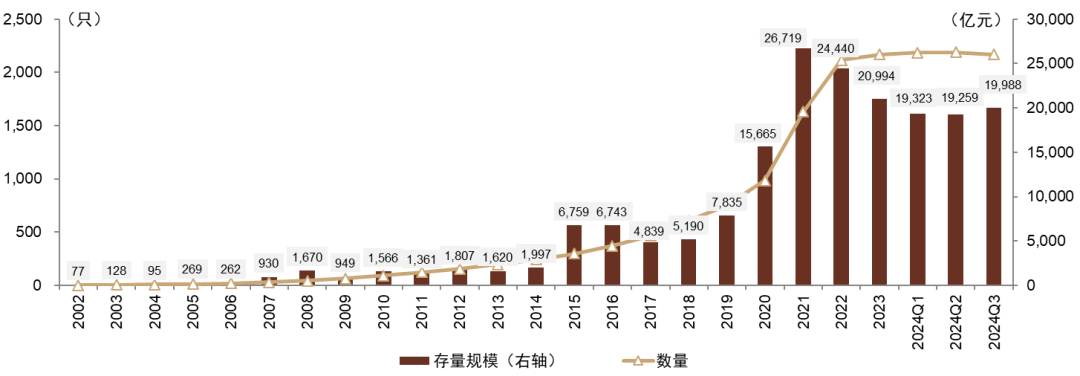

2024年前三季度,长端利率延续下行,债基投资关注度维持高位,伴随着美国开启降息周期,汇率制约因素消除,未来短端利率下行空间也将进一步打开。另一方面,高息资产荒延续,债券超额收益获取难度提升,被动债基的配置性价比上行,截至2024年三季度末,市场规模首次突破万亿元,伴随着市场对于流动性的担忧,近期债券ETF的关注度也呈现抬升趋势,21只产品(含LOF)合计管理规模超1,300亿元,单季度环比扩容近1/4,同比扩容超90%。

在特定细分类型下,被动债基相较主动债基有更明显的收益优势。在短久期利率债和长久期利率债类型中,被动债基的分年度收益明显占优,其中,2024年前三季度,短久期利率债型被动债基的超额收益为86bps,长久期利率债型被动债基的超额收益为32bps。在信用债类型中,主动债基的择券及券种配置能力突显,因而收益表现在多数年份更好,而短久期信用债型被动债基的控回撤优势相对突出,2024年前三季度最大回撤中枢仅为-0.07%。从费率来看,被动债基的优势不言而喻,按产品规模加权统计,被动债基的费率成本整体约为同类型主动债基的1/2至2/3。

风险收益:三季度高仓位产品收益突出,偏债混合型FOF表现亮眼

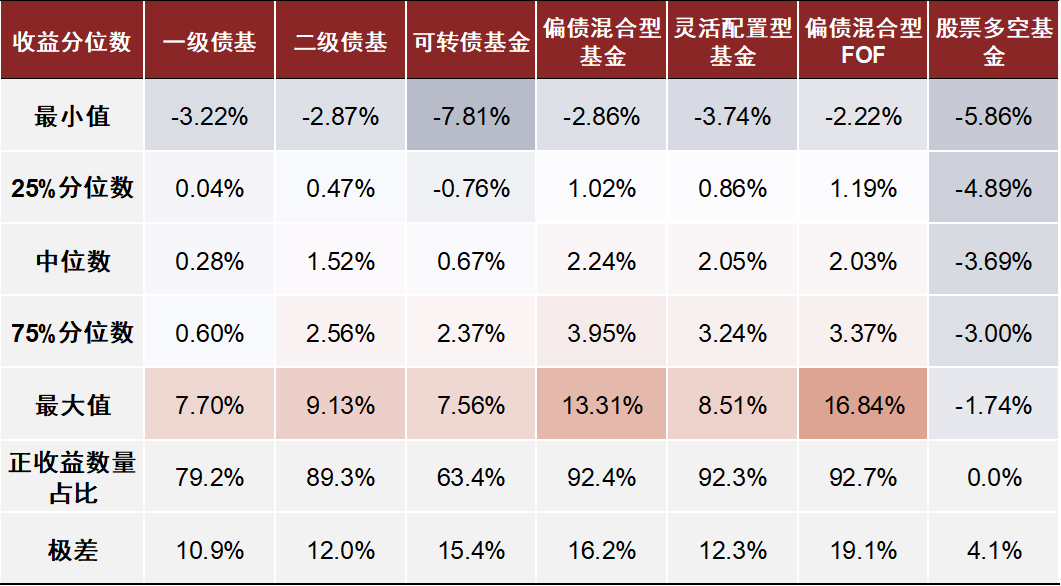

收益端:在各“固收+”产品细分品类中,三季度高仓位的偏债混合及灵活配置型基金的收益表现相对领先,中位收益分别为2.24%和2.05%,其次为偏债混合型FOF,收益中枢为2.03%。从正收益占比来看,三季度偏债混FOF表现亮眼,约有93%产品收益为正,其次为偏债混合和灵活配置型基金,均有92%以上产品实现季度正收益。

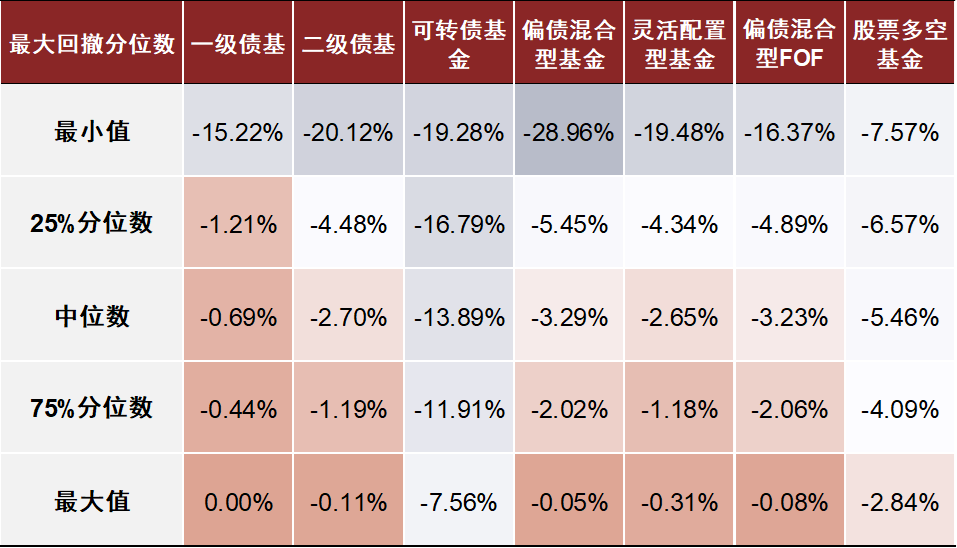

风险端:2024年前三季度,“固收+”产品平均最大回撤接近3%,其中,一级债基回撤相对较低,中位数仅为0.7%,可转债基金的最大回撤中枢接近14%,其他产品的最大回撤中位水平集中在2-5%范围内。

规模变化:整体迎来明显净赎回,转债基金和偏债混合FOF实现扩容

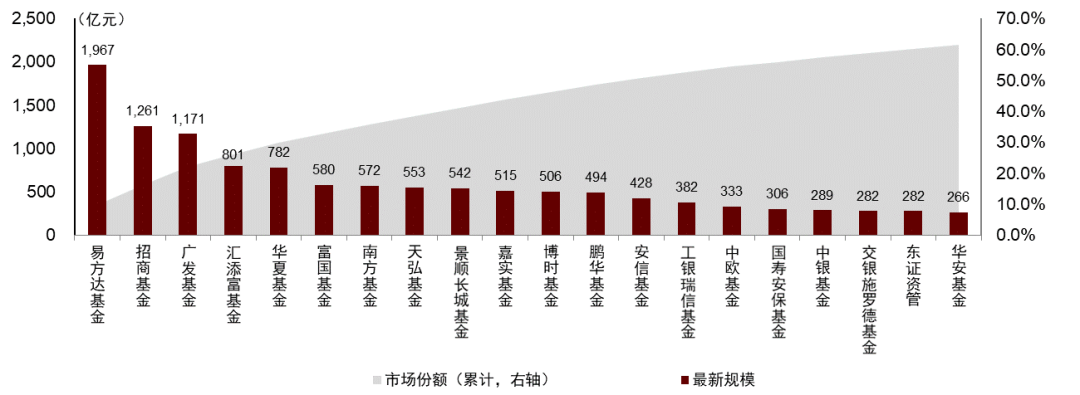

总量规模:截至2024年三季度末,全市场共有2,169只“固收+”基金,存量规模接近2万亿元,环比抬升3.8%。细分品类来看,可转债基金和偏债混合型FOF实现明显扩容,最新规模分别为779亿元(+20%)和643亿元(+16%)。分基金公司来看,前十大机构排名相对稳定,其中,易方达基金(1,967亿元,市占率10%)管理规模仍然居首,其他管理规模超千亿元的机构还有招商基金(1,261亿元)和广发基金(1,171亿元)。

新发产品:2024年三季度“固收+”产品发行热度有所降温,累计新发产品25只,合计募资规模219亿元,环比回落57%。细分品类来看,二级债基发行规模领先,新发产品规模合计146亿元,占本季度总募资金额的2/3。从新发产品来看,募集份额最高的10只“固收+”产品中,二级债基占八席,偏债混合型FOF占两席。

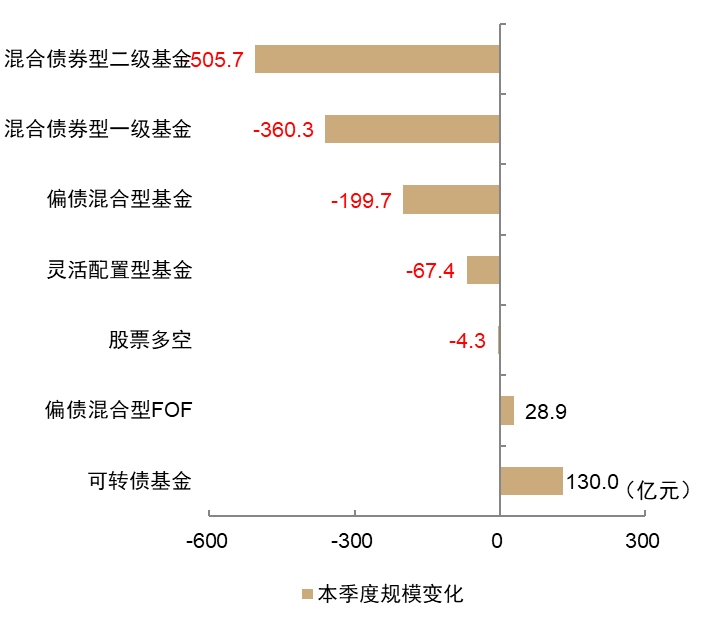

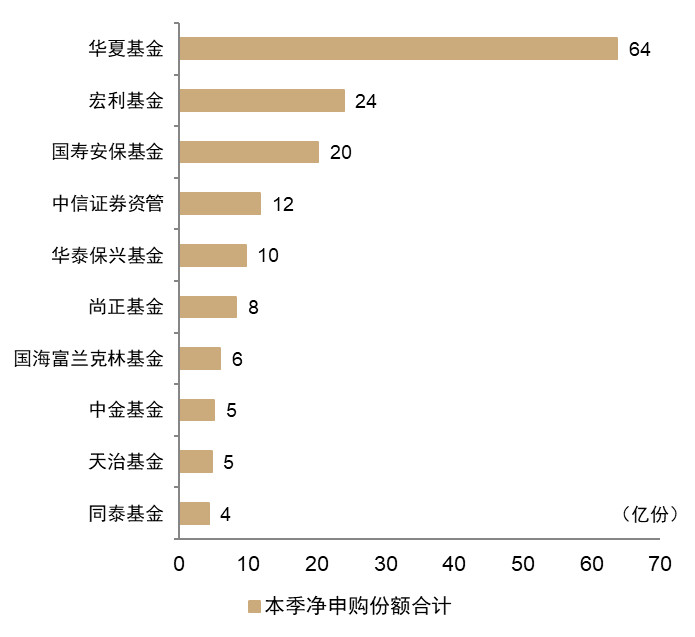

申赎情况:2024年三季度,“固收+”产品迎来明显净赎回,合计净赎回份额894亿份,其中,二级债基净赎回份额居前(-473亿份),随后为一级债基(-184亿份)和偏债混合型基金(-181亿份)。从基金公司维度来看,华夏基金和宏利基金旗下产品的整体净申购份额居前,三季度分别净申购64亿份和24亿份。

配置情况:细分品类“固收+”产品多数抬升权益仓位

2024年三季度,按中位数统计,各细分品类“固收+”基金多数抬升权益仓位,其中,二级债基、偏债混合型基金、灵活配置型基金和可转债基金分别环比抬升0.1ppt、1.6ppt、0.1ppt和0.6ppt,一级债基调降可转债仓位0.3ppt。重仓股票行业分布方面,三季度各品类“固收+”产品集体增配家电、房地产和医药行业,集体减配电力及公用事业行业。

Text

正文

分析样本:一级债基、二级债基、偏债混合型基金、偏债混合FOF、股票多空基金和灵活配置基金(近四个报告期最高仓位不超过40%)

热点关注:债基投资的“主被动之辩”

2024年前三季度,长端利率延续下行,债基投资关注度维持高位。伴随着美国开启降息周期,汇率制约因素消除,未来短端利率下行空间也将进一步打开。9月末至10月初的股市冲高引发跷跷板效应,虽然固收理财和基金遭遇一定赎回冲击,净值修复后,耐心持有仍然回报可期。

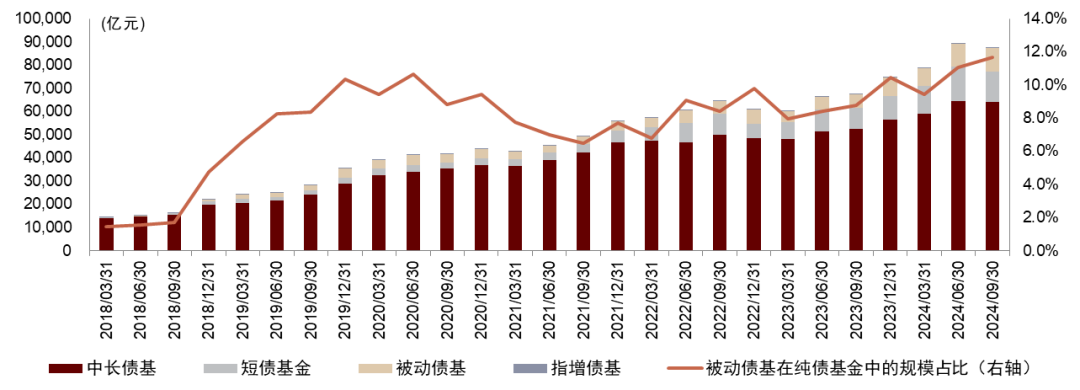

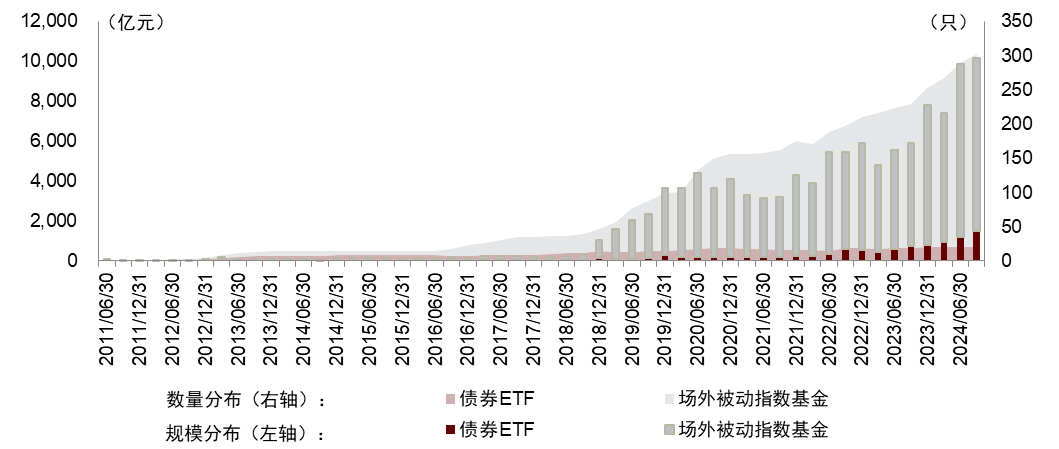

从另一方面来看,高息资产荒延续,债券超额收益获取难度提升,在这一背景之下,年初至今被动债基的配置性价比有所上行。截至2024年三季度末,被动债基市场存量规模首次突破万亿元,已实现连续六季度规模环比上升。伴随着市场对于流动性的担忧,近期债券ETF的关注度也呈现抬升趋势,截至2024年三季度末,21只产品(含LOF)合计管理规模1,371亿元,单季度环比扩容近1/4,同比扩容超90%,在被动债基中的规模占比升至15%附近。

图表1:近三年,被动债基在纯债基金中占比持续抬升,当前已稳定超过10%

注:数据截至2024/9/30

资料来源:Wind,中金公司研究部

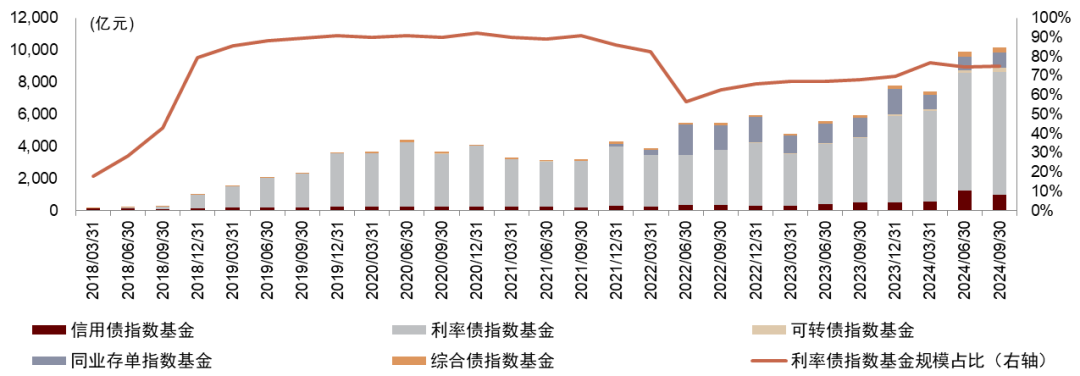

图表2:利率债指数基金在被动债基中的规模占比长期在七成以上,以政金债指数基金为主

注:数据截至2024/9/30

资料来源:Wind,中金公司研究部

图表3:债券ETF在被动债基中的规模占比仍然较小,但有爬升趋势

注:数据截至2024/9/30

资料来源:Wind,中金公司研究部

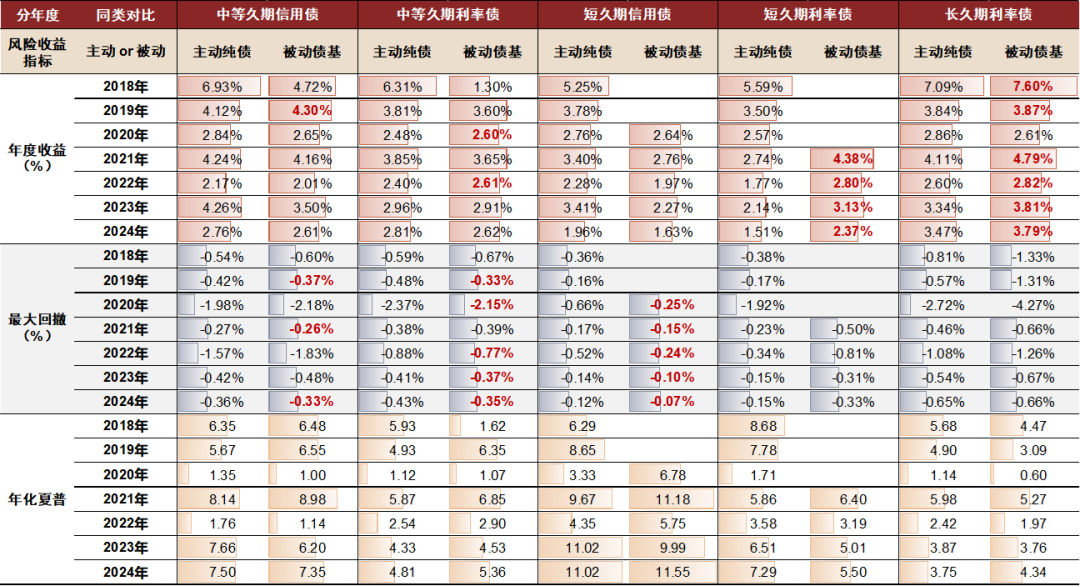

那么,我们关注的问题在于,相较于主动债基而言,被动债基是否在投资端有明显优势?

我们将被动债基与主动债基按券种和久期进行细分类型划分,对比各类细分产品分年度的风险收益表现。结果表明,在短久期利率债和长久期利率债类型中,被动债基相较于主动债基呈现明显的收益优势,其中,2024年前三季度,短久期利率债型被动债基的超额收益为86bps,长久期利率债型被动债基的超额收益为32bps。在信用债类型中,主动债基的信用择券及券种配置能力占优,因而收益表现在多数年份更好,而在短久期信用债类型中,被动债基的回撤优势更加突显,2024年前三季度,短久期信用债型被动债基最大回撤中枢仅为-0.07%。

图表4:在短久期与长久期利率债投资收益上,被动债基均明显超过主动债基

注:1)数据截至2024/9/30,2024年“年度收益”项目为年初至今的累计收益;2)主动纯债基金要求成立至少满两年,非定开;3)基金规模不低于1亿元;4)短、中、长久期的划分界限为1年和3年;5)风险收益数据统计各类产品中位数

资料来源:Wind,中金公司研究部

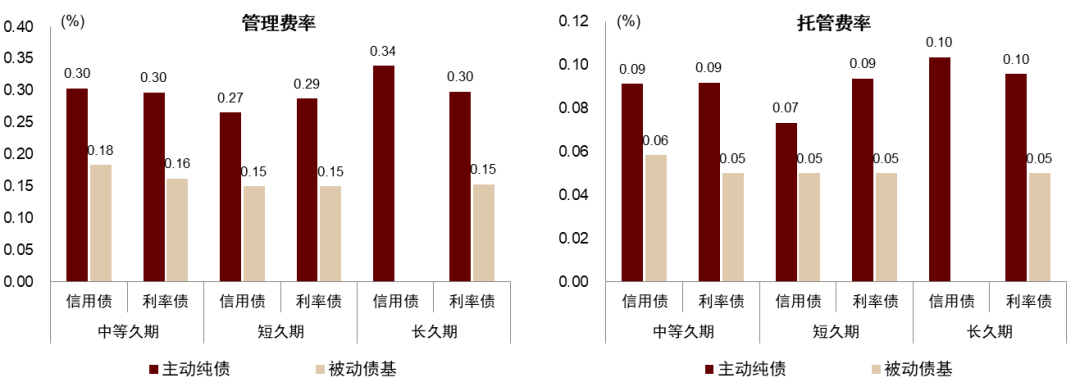

从费率来看,被动债基的优势不言而喻。产品规模加权来看,细分品类主动纯债基金的管理费率多数在0.3%附近,托管费率则在0.1%附近。相比之下,被动债基的成本整体约为同类型主动债基的1/2至2/3,管理费率多数在0.15%附近,托管费率则在0.05%附近。

图表5:被动债基与主动债基的费率对比

注:1)数据截至2024/9/30;2)样本筛选方案同上,主动纯债基金要求成立至少满两年,非定开,最新规模不低于1亿元;3)按产品规模加权费率计算

资料来源:Wind,中金公司研究部

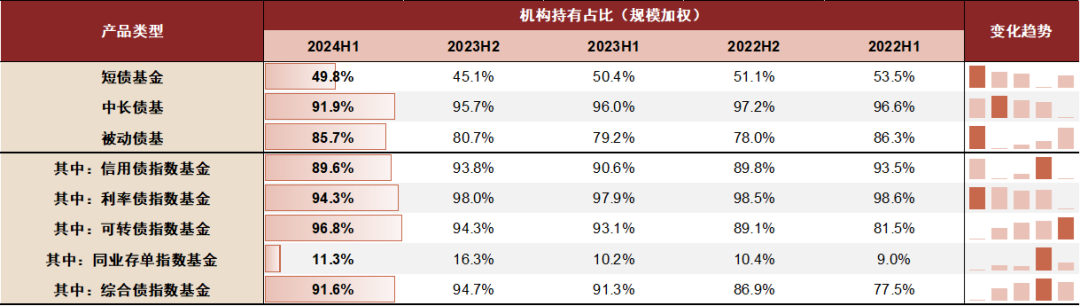

从持有人结构来看,被动债基的机构投资者持有比例与中长债基相对接近,截至2024中报,中长债基约有92%为机构持有,而被动债基则约为86%。从细分类型被动债基来看,利率债指数基金与可转债指数基金更为机构所青睐,最新一期机构持有比例分别为94%和97%,同业存单指数基金则更受零售端青睐,最新一期机构持有比例约为11%。

图表6:不同类型纯债基金的投资者结构对比

注:数据截至2024/6/30

资料来源:Wind,中金公司研究部

季报点评:三季度“固收+”基金明显净赎回,偏债混FOF表现亮眼,转债基金迎来扩容

2024年三季度,股票市场迎来反转,9月中旬以前,市场延续下跌趋势,伴随着9月下旬后的市场政策频出,情绪修复之下股市迎来拉升,债市则受跷跷板效应影响而面临一定冲击,季度沪深300指数收涨16%。除股票多空基金外,三季度各细分品类“固收+”产品中位收益均为正,其中,偏债混合与灵活配置基金收益居前,偏债混合FOF表现也相对亮眼;三季度“固收+”产品发行有所降温,整体迎来净赎回,存量规模仍在2万亿元以下;三季度各细分品类“固收+”产品权益仓位多数抬升,家电、房地产和医药板块获集体增配。

风险收益:2024三季度,高仓位产品收益突出,偏债混FOF表现亮眼

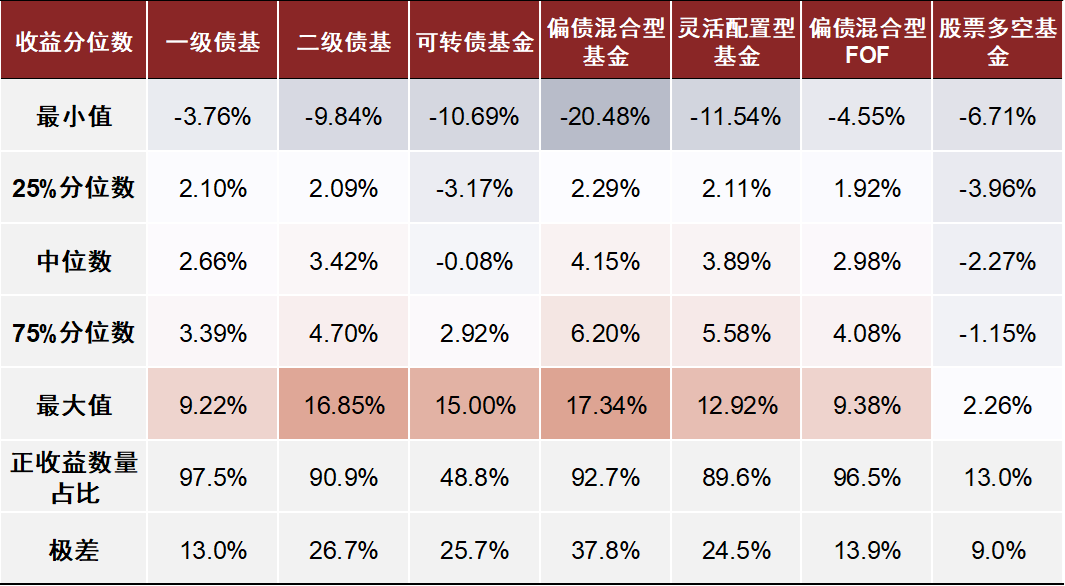

收益端:2024年三季度,沪深300指数收涨约16.1%,中证转债指数收涨约0.6%。在各“固收+”产品细分品类中,高仓位的偏债混合及灵活配置型基金的收益表现相对领先,中位收益分别为2.24%和2.05%,其次为偏债混合型FOF,收益中枢为2.03%,约有93%的产品实现季度正收益,随后是二级债基和可转债基金,收益中枢分别为1.52%和0.67%。

● 正收益占比:2024年三季度,偏债混FOF表现亮眼,约有93%产品收益为正,其次为偏债混合和灵活配置型基金,均有92%以上产品实现季度正收益,二级债基的季度正收益占比也接近九成,一级债基和可转债基金相对落后,正收益占比分别为79%和63%。

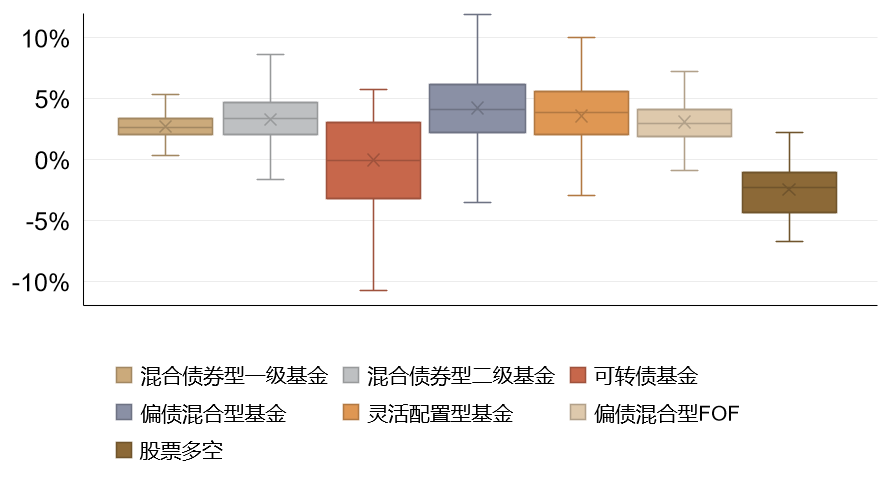

● 收益分化程度:2024年三季度,偏债混合型基金与偏债混合型FOF的收益分化相对较大,收益最高与最低产品收益差分别为16%和19%。

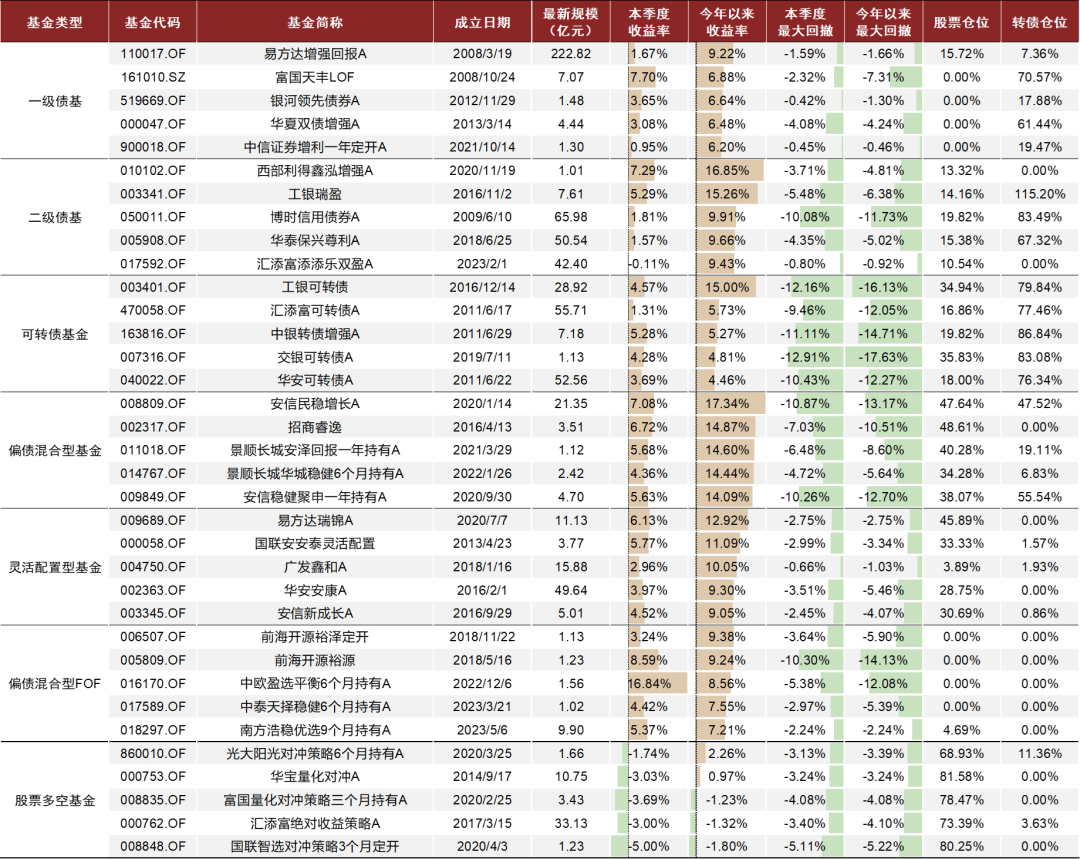

● 分产品回报:2024年以来,规模1亿元以上的产品中,偏债混合型基金中的安信民稳增长(+17.3%)位居榜首,二级债基中的西部利得鑫泓增强(+16.8%)紧随其后,工银可转债(+15.0%)为可转债基金的前三季度收益冠军,易方达增强回报(+9.2%)和易方达瑞锦(+12.9%)分别问鼎一级债基和灵活配置型基金。

风险端:2024年以来,“固收+”产品平均最大回撤接近3%,其中,一级债基回撤相对较低,中位数仅为0.7%,可转债基金的最大回撤中枢接近14%,其他产品的最大回撤中位水平集中在2-5%范围内。

图表7:今年以来“固收+”产品收益率分位数

注:数据截至2024/9/30,不包含2024年以来成立产品

资料来源:Wind,中金公司研究部

图表8:今年以来各类“固收+”产品收益率分布

注:数据截至2024/9/30,不包含2024年以来成立产品

资料来源:Wind,中金公司研究部

图表9:3Q24“固收+”产品季度收益率分位数

注:数据截至2024/9/30,不包含2024年三季度成立产品

资料来源:Wind,中金公司研究部

图表10:今年以来“固收+”产品最大回撤分位数

注:数据截至2024/9/30,不包含2024年以来成立产品

资料来源:Wind,中金公司研究部

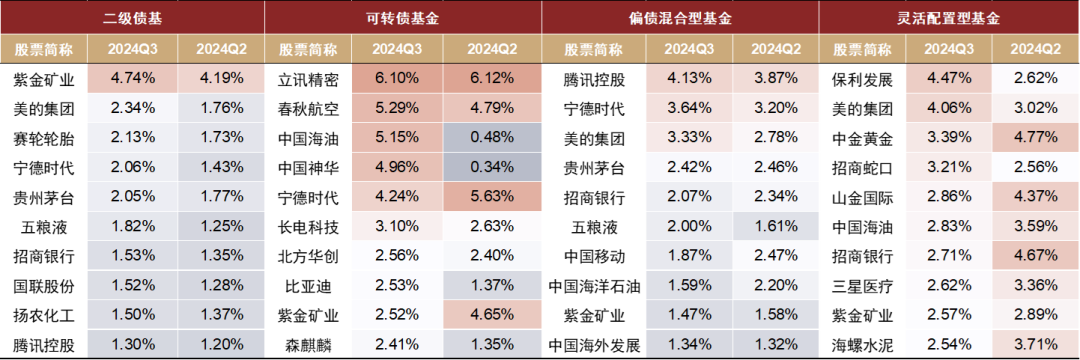

图表11:各类“固收+”基金2024年以来收益率前五(规模大于1亿元)

注:数据截至2024/9/30,不包含2024年新发产品,转债仓位 = 持有转债市值 / 基金资产净值

资料来源:Wind,中金公司研究部

规模变化:整体迎来明显净赎回,转债基金和偏债混合FOF实现扩容

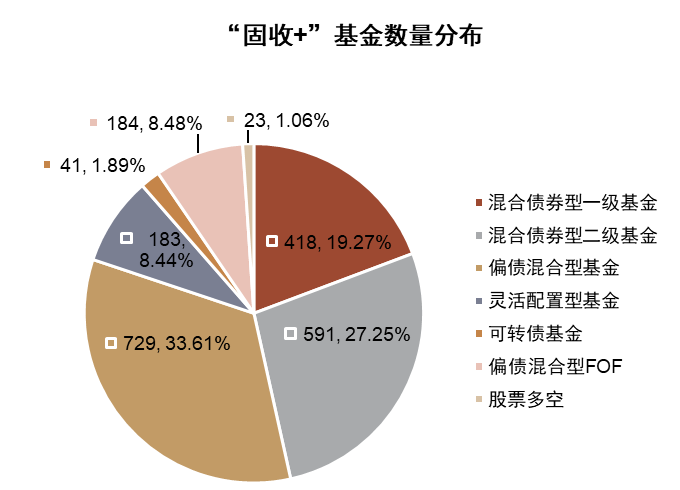

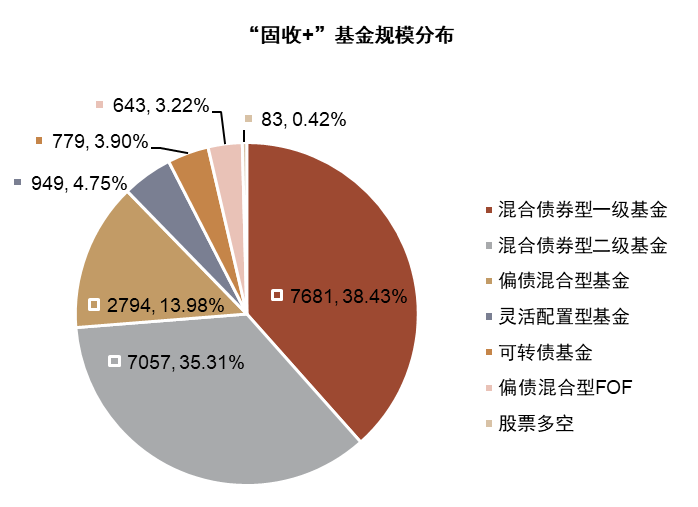

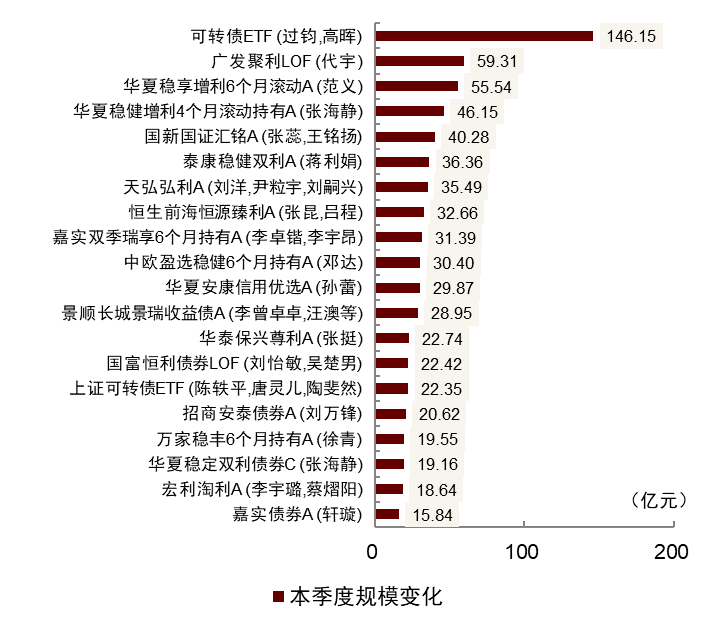

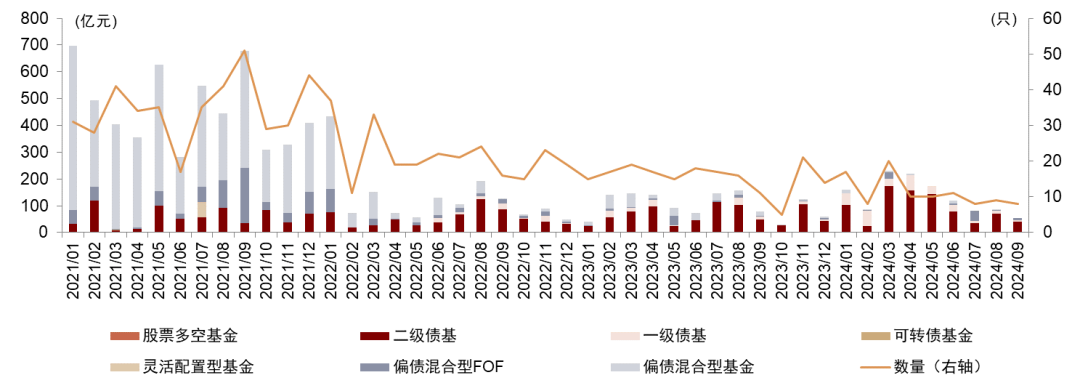

总量规模:2024年三季度,“固收+”产品数量和规模环比有小幅抬升,全市场共有2,169只“固收+”基金,存量规模接近2万亿元,环比抬升3.8%。细分品类来看,可转债基金和偏债混合型FOF实现明显扩容,最新规模分别为779亿元(+20%)和643亿元(+16%)。分基金公司来看,前十大机构排名相对稳定,其中,易方达基金(1,967亿元,市占率10%)管理规模仍然居首,其他管理规模超千亿元的机构还有招商基金(1,261亿元)和广发基金(1,171亿元),随后依次为汇添富基金、华夏基金、富国基金、南方基金、天弘基金、景顺长城基金和嘉实基金。分产品来看,三季度规模增长居首的为可转债ETF(+146亿元),随后是一级债基广发聚利(+59亿元),三季度规模增长排名前五的还有三只二级债基,分别为华夏稳享增利(+56亿元)、华夏稳健增利(+46亿元)、国新国证汇铭(+40亿元)。

图表12:“固收+”产品存量规模环比抬升,但仍然在2万亿元以下

注:数据截至2024/9/30

资料来源:Wind,中金公司研究部

图表13:3Q24“固收+”产品数量分布(只)

注:数据截至2024/9/30

资料来源:Wind,中金公司研究部

图表14:3Q24“固收+”产品规模分布(亿元)

注:数据截至2024/9/30

资料来源:Wind,中金公司研究部

图表15:3Q24可转债基金规模明显扩张

注:数据截至2024/9/30,2024年三季度新成立基金规模变化 = 3Q24规模 – 发行规模

资料来源:Wind,中金公司研究部

图表16:3Q24“固收+”产品规模增长前二十

注:数据截至2024/9/30,不包含3Q24新成立产品

资料来源:Wind,中金公司研究部

图表20:“固收+”产品管理规模前二十基金公司

注:数据截至2024/9/30,3Q24新成立未公布季报产品规模按发行规模统计

资料来源:Wind,中金公司研究部

新发产品:2024年三季度“固收+”产品发行热度有所降温,累计新发产品25只,合计募资规模219亿元,环比回落57%,单只产品募资规模由上季度的17亿元下降至9亿元。细分品类来看,二级债基发行规模领先,新发产品规模合计146亿元,占本季度总募资金额的2/3。从新发产品来看,募集份额最高的10只“固收+”产品中,二级债基占八席,其中,易方达悦丰稳健(27亿份)与兴证全球丰德(25亿份)募集份额居前;偏债混合型FOF占两席,分别为东方红欣悦稳健配置(37亿份)和东方红欣和稳健(8亿份)。

图表18:2024年三季度,“固收+”基金发行有所降温

资料来源:Wind,中金公司研究部

注:数据截至2024/9/30

图表19:3Q24发行份额前十的“固收+”产品

资料来源:Wind,中金公司研究部

注:数据截至2024/9/30

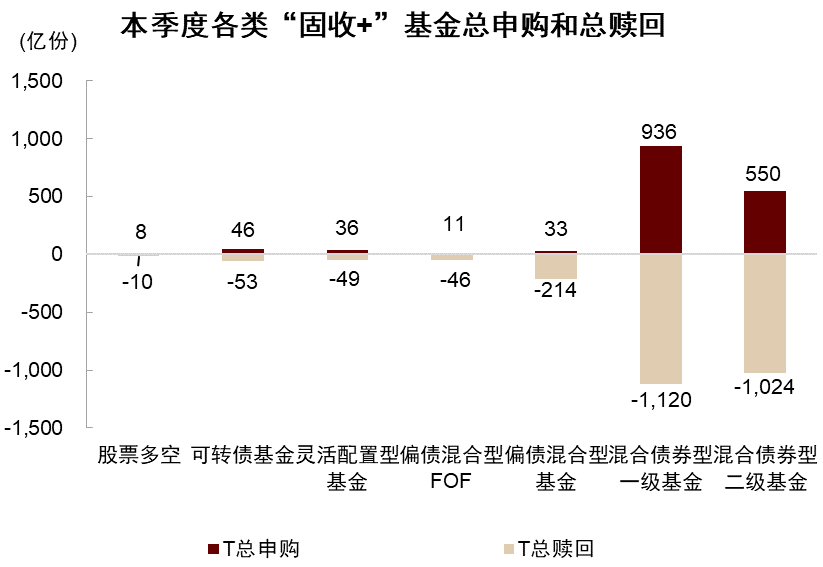

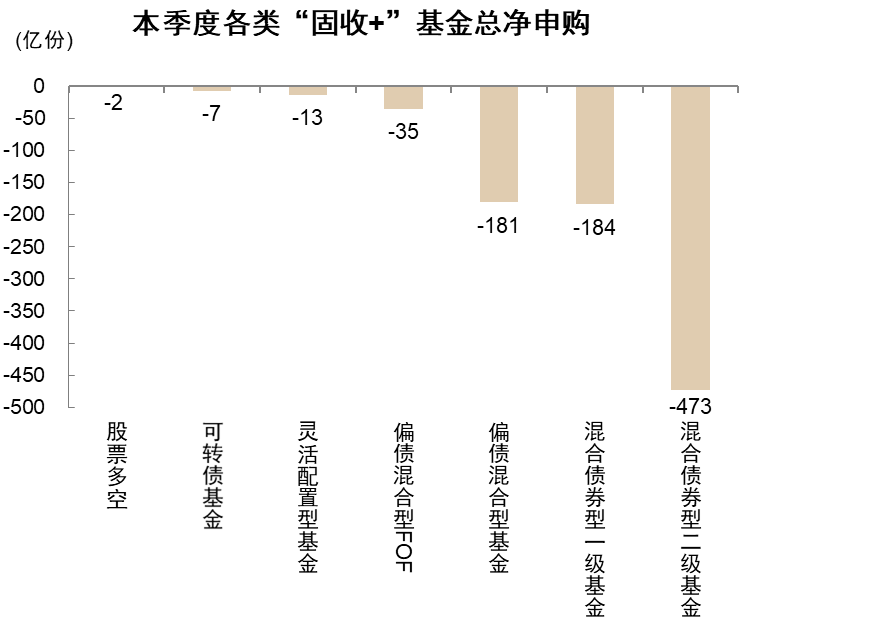

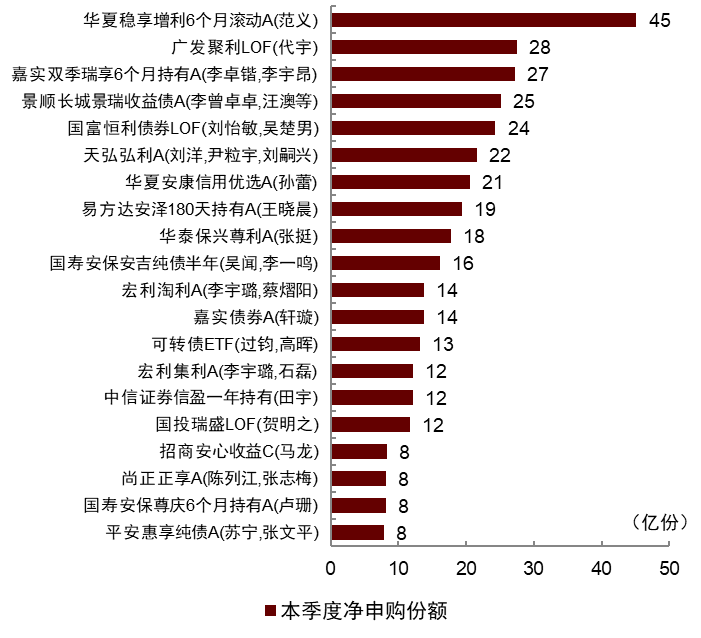

申赎情况:2024年三季度,“固收+”产品迎来明显净赎回,合计净赎回份额894亿份,其中,二级债基净赎回份额居前(-473亿份),随后为一级债基(-184亿份)和偏债混合型基金(-181亿份)。从基金公司维度来看,华夏基金和宏利基金旗下产品的整体净申购份额居前,三季度分别净申购64亿份和24亿份。从单个基金维度来看,仅有1只产品三季度净申购份额突破40亿份,为华夏稳享增利(+45亿份),随后为广发聚利(+28亿份)、嘉实双季瑞享(+27亿份)和景顺长城景瑞收益债(+25亿份)。

图表20:3Q24“固收+”产品申赎情况

注:数据截至2024/9/30,不包含4Q23新成立产品

资料来源:Wind,中金公司研究部

图表21:3Q24“固收+”产品集体净赎回

注:数据截至2024/9/30,不包含4Q23新成立产品

注:数据截至2024/9/30,不包含4Q23新成立产品

资料来源:Wind,中金公司研究部

图表22:3Q24基金公司“固收+”产品合计净申购规模前十

注:数据截至2024/9/30,不包含3Q24新发产品

注:数据截至2024/9/30,不包含3Q24新发产品

资料来源:Wind,中金公司研究部

图表23:3Q24净申购规模前二十“固收+”产品明细

注:数据截至2024/9/30,不包含3Q24新发产品

注:数据截至2024/9/30,不包含3Q24新发产品

资料来源:Wind,中金公司研究部

配置情况:细分品类“固收+”产品多数抬升权益仓位

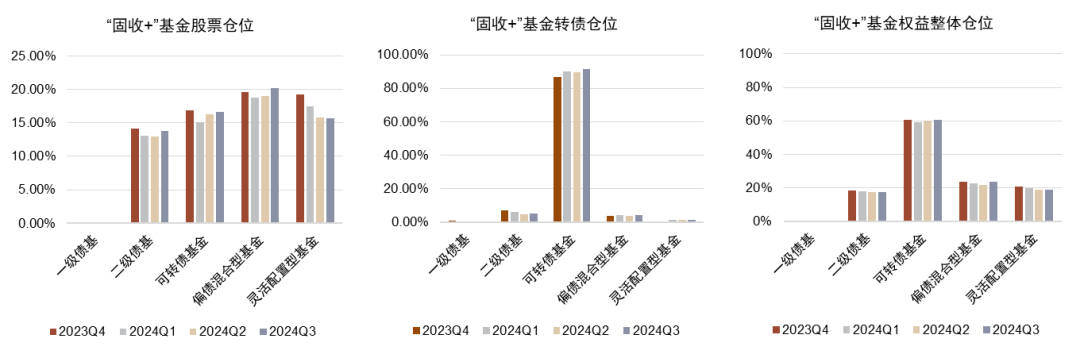

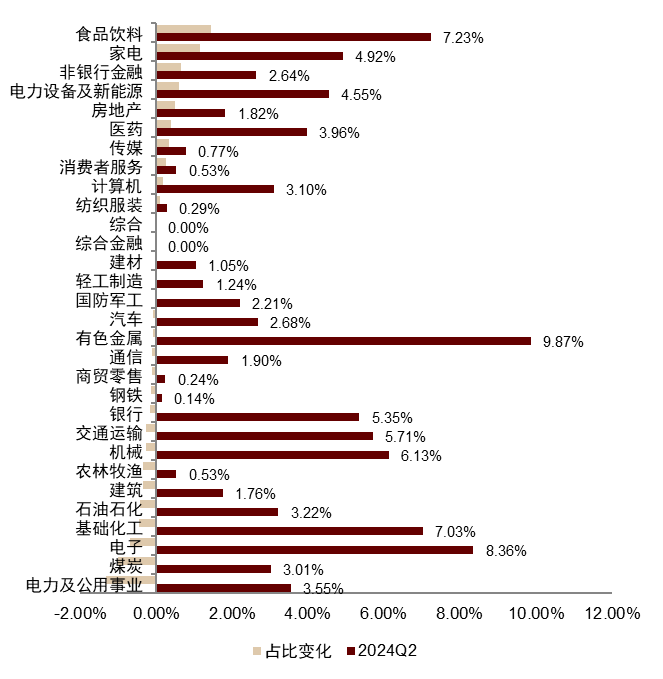

2024年三季度,按中位数统计,各细分品类“固收+”基金多数抬升权益仓位(权益仓位 = 股票仓位 + 50% * 转债仓位),其中,二级债基、偏债混合型基金、灵活配置型基金和可转债基金分别环比抬升0.1ppt、1.6ppt、0.1ppt和0.6ppt。股票仓位方面,各细分品类调整方向分化,灵活配置型基金减持0.2ppt,而偏债混基和二级债基分别增持1.3ppt和0.8ppt。转债仓位方面,灵活配置型基金、偏债混合型基金和可转债基金的转债仓位分别环比抬升0.2ppt、0.6ppt和2.0ppt,而一级债基则调降转债仓位0.3ppt。重仓股票行业分布方面,三季度各品类“固收+”产品集体增配家电、房地产和医药行业,集体减配电力及公用事业行业。

图表24:各类“固收+”产品3Q24整体权益仓位变化(取产品取值中位数)

注:数据截至2024/9/30,不包含3Q24新发产品,权益整体仓位 = 股票仓位 + 50% * 转债仓位

资料来源:Wind,中金公司研究部

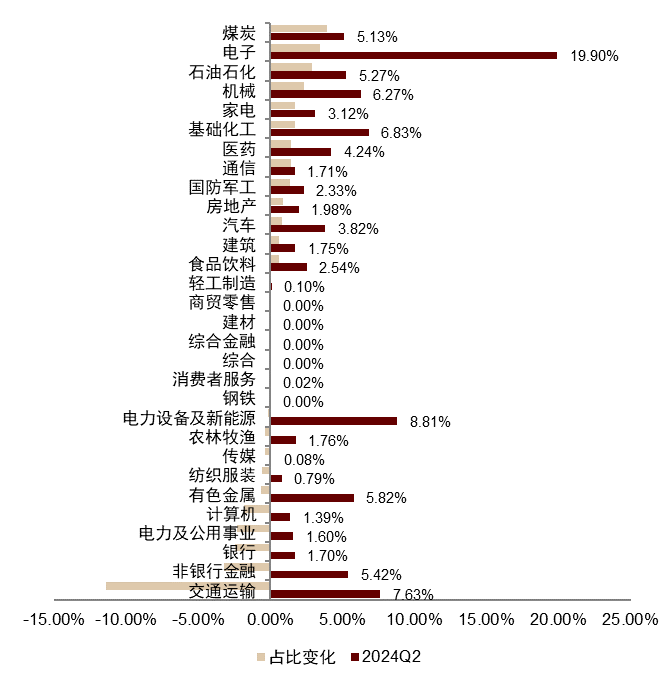

图表25:二级债基3Q24重仓持股行业变化

注:截至2024/9/30,中信一级行业

注:截至2024/9/30,中信一级行业

资料来源:Wind,中金公司研究部

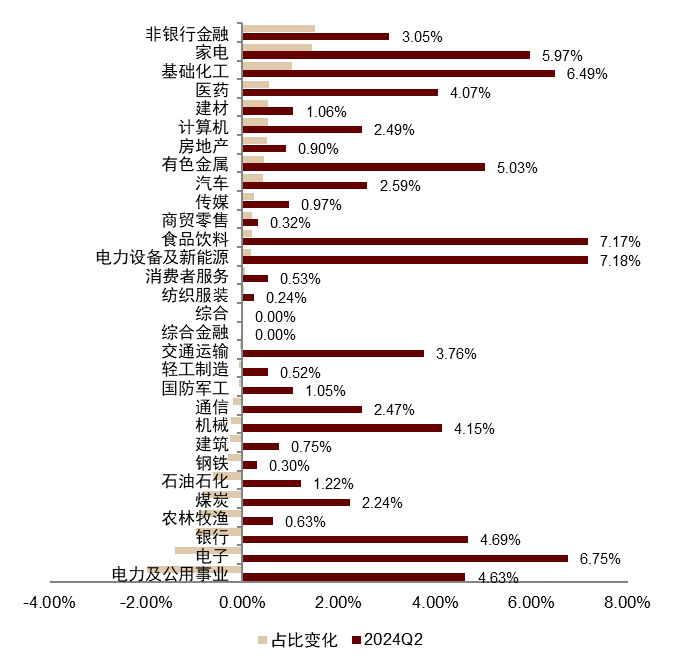

图表26:可转债基金3Q24重仓持股行业变化

注:截至2024/9/30,中信一级行业

注:截至2024/9/30,中信一级行业

资料来源:Wind,中金公司研究部

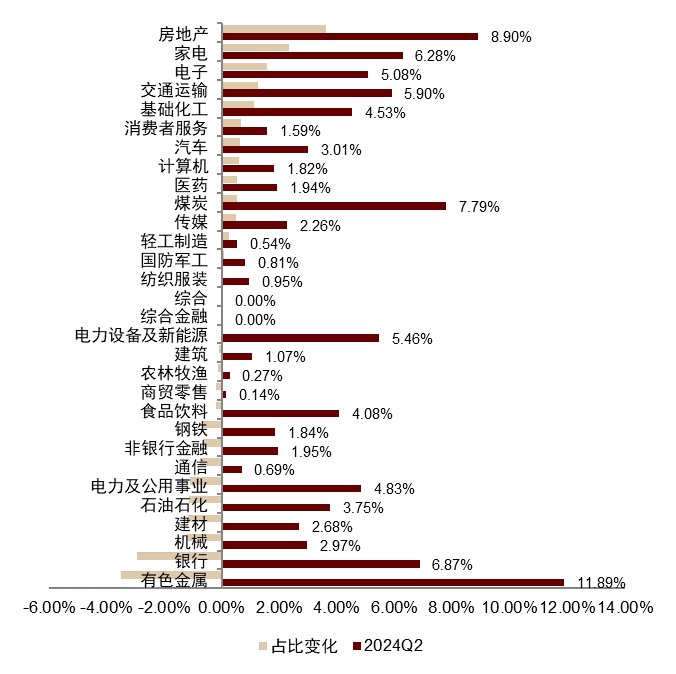

图表27:偏债混合基金3Q24重仓持股行业变化

注:截至2024/9/30,中信一级行业

资料来源:Wind,中金公司研究部

图表28:灵活配置基金3Q24重仓持股行业变化

注:截至2024/9/30,中信一级行业

资料来源:Wind,中金公司研究部

图表29:各类“固收+”产品3Q24前十大重仓股持仓市值占比

注:截至2024/9/30,股票持仓市值占比 = 单个股票持仓市值合计 / 前十大重仓所有股票持仓市值合计

资料来源:Wind,中金公司研究部

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。