向低价“亮剑”——9月通胀数据点评

作者: 张瑜 付春生

题图: 一瑜中的微信公众号

文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

联系人:付春生(18482259975)

事项

9月份,CPI同比0.4%,预期0.7%,前值0.6%;CPI环比0%,前值0.4%;核心CPI同比0.1%,前值0.3%;核心CPI环比-0.1%,前值-0.2%;PPI同比-2.8%,预期-2.5%,前值-1.8%;PPI环比-0.7%,前值-0.2%。

报告摘要

物价持续低迷,凸显经济压力和政策转向的必要

9月份物价持续低迷,再次印证当前经济运行中出现的一些“新的情况和问题”,包括消费明显走弱、房价仍在快速下行、地方尤其是经济大省的财政和扩信用存在压力、工业品价格下行压力大。具体来看9月数据:

第一,从整体读数来看,同比而言,CPI同比涨幅回落,PPI同比跌幅扩大,两者走势均不及市场预期;并且核心CPI同比从0.3%进一步降至0.1%,是2013年有数据以来仅次于2021年1-2月(疫情+春节错位)的最低水平。环比而言,CPI环比0%,明显弱于季节性(2015-19年同期均值为0.6%,2020-23年同期均值为0.2%);核心CPI环比-0.1%,明显弱于季节性(2015-19年同期均值为0.3%,2020-23年同期均值为0.1%);PPI环比连续两个月明显下降,这一降幅也是2002年有数据以来的7.7%分位。

第二,CPI和PPI的环比涨价比例均处于历史低位。9月份,21个CPI二级项目的涨价比例为24%,处于2016年有数据以来的4.8%分位,也是2016年以来同期的最低分位。有可比数据的30个PPI行业中,环比上涨的行业个数仅从5个升至6个,涨价比例从17%升至20%,也处于2013年8月有数据以来的9.7%分位。

第三,从CPI细分项目环比来看,1)受就业和房地产市场仍处调整期影响,房租下跌0.1%,继续弱于季节性。2)耐用品价格继续下跌,汽车价格下跌0.1%,家用器具价格下跌0.2%,通讯工具下跌0.6%,均弱于2020-23年同期平均水平。3)酒类价格下跌0.9%,创历史同期最低,也是有数据以来所有月份最低。4)估算餐饮价格上涨0.4%,明显弱于季节性,并且今年以来的累计环比依然为负,2016年至2023年均为正。5)旅游价格下跌6.3%,历史同期最低。

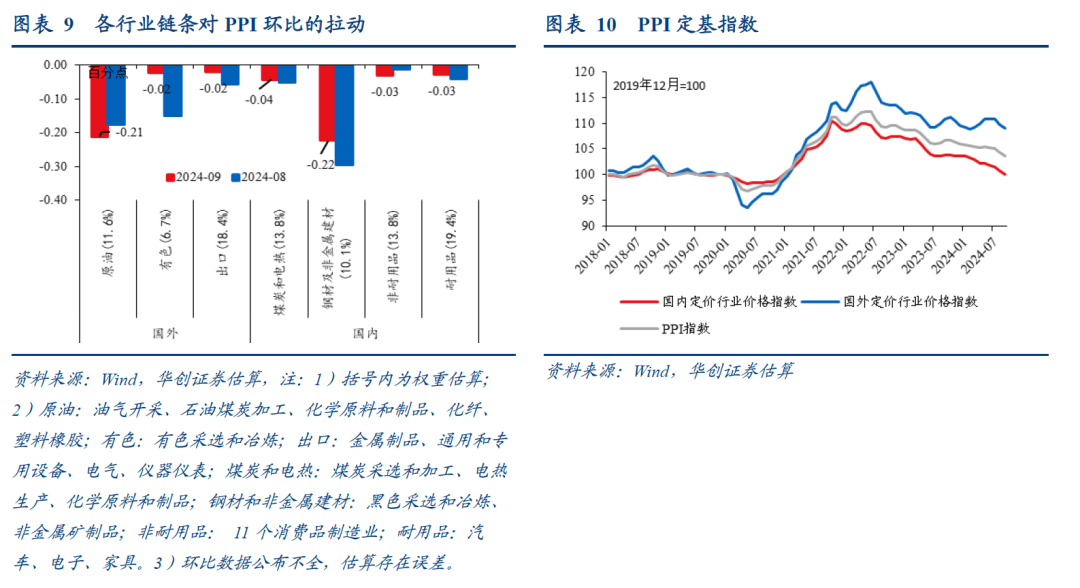

第四,从PPI细分行业环比来看,1)地产持续承压叠加部分地区多雨天气影响,建材旺季需求兑现不足,而政策刺激带来的9月下旬价格回升,因统计因素并未计入当月PPI中,黑色金属采选(-4.2%,前值-2%)、黑色金属冶炼加工(-3.3%,前值-4.4%)、非金属矿物(-2.4%,前值-2.9%)价格继续下跌。2)部分供给较强的装备制造业价格下行压力未见改善,汽车制造业(-0.2%,前值-0.2%)、计算机通信和其他电子制造业(-0.1%,前值-0.2%)价格继续下降,锂离子电池制造价格下降0.3%。3)9个有可比数据的下游消费品制造行业中,只有2个价格上涨,处于有数据以来的4%分位。

政策大转向,向低物价“亮剑”

价格不仅是经济供需变动的结果,反过来也会对经济运行产生重要影响。若物价持续偏低,对居民而言,是债务负担加重、收入预期下滑和消费意愿受损;对企业而言,是投资成本上行、利润预期下滑和再生产意愿不足;对政府而言,是财政收入和国有资产盈利下滑风险。当价格低迷预期固化,可能带来持续的需求不足的负反馈。

“926政治局会议”奠定了自上而下的政策转向,中央加杠杆空间已迈出实质性一步,在兜底地方财政安全底线基础上,通过加大逆周期调节力度,也是对低物价的“亮剑”,不仅是要打破狭义的物价低迷格局,也要促进更广义的价格回升(“要努力提振资本市场”、“要促进房地产市场止跌回稳”)。克服经济下行压力、打破低迷物价循环的风险,才能为中长期的高质量发展争取时间。

此外,供给侧改革也不会缺席。对于制造业大国而言,单纯的需求侧政策的政策效果和后果需合理思辩。经验上来看,配合供给侧改革带来的物价回暖会更持续,只有将供改和扩需求相结合,才能带来相对持续的企业利润改善。我们提示,这一轮政策转向,供给侧改革大概率不会缺席,也需持续关注供给侧政策对投资影响。

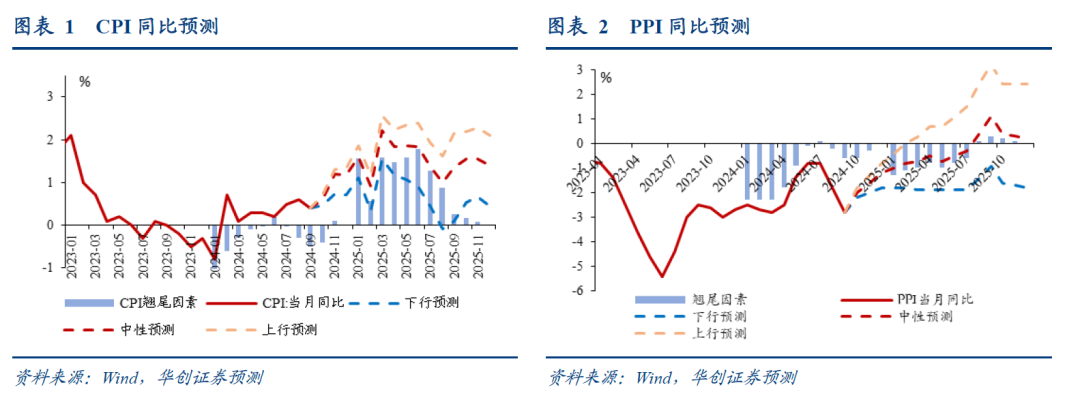

展望后续,在新一轮政策转向的推动下,随着经济供需格局逐步优化和改善,PPI同比或于明年下半年回升至正区间;CPI同比将继续温和回升,明年中枢或接近1.5%。

风险提示:财政政策节奏的不确定性。

报告目录

报告正文

一、向低价“亮剑”

(一)物价持续低迷,再次凸显政策转向的必要

9月份的物价持续低迷,再次印证当前经济运行中出现的一些“新的情况和问题”,包括消费明显走弱、房价仍在快速下行、地方尤其是经济大省的财政和扩信用存在压力、工业品价格下行压力大。具体来看9月数据:

第一,从整体读数来看,同比而言,CPI同比涨幅回落,PPI同比跌幅扩大,两者走势均不及市场预期;并且核心CPI同比从0.3%进一步降至0.1%,是2013年有数据以来仅次于2021年1-2月(疫情+春节错位)的最低水平。环比而言,CPI环比0%,明显弱于季节性(2015-19年同期均值为0.6%,2020-23年同期均值为0.2%);核心CPI环比-0.1%,明显弱于季节性(2015-19年同期均值为0.3%,2020-23年同期均值为0.1%);PPI环比连续两个月明显下降,这一降幅也是2002年有数据以来的7.7%分位。

第二,CPI和PPI的环比涨价比例均处于历史低位。9月份,21个CPI二级项目的涨价比例为24%,处于2016年有数据以来的4.8%分位,也是2016年以来同期的最低分位。有可比数据的30个PPI行业中,环比上涨的行业个数仅从5个升至6个,涨价比例从17%升至20%,也处于2013年8月有数据以来的9.7%分位。

第三,从CPI细分项目环比来看,1)受就业情况和房地产市场仍处调整期影响,房租下跌0.1%,继续弱于季节性。2)耐用品价格继续下跌,汽车价格下跌0.1%,家用器具价格下跌0.2%,通讯工具下跌0.6%,均弱于2020-23年同期平均水平。3)酒类价格下跌0.9%,创历史同期最低,也是有数据以来所有月份最低。4)估算餐饮价格上涨0.4%,明显弱于季节性,并且今年以来的累计环比依然为负,2016年至2023年均为正。5)旅游价格下跌6.3%,历史同期最低。

第四,从PPI细分行业环比来看,1)地产持续承压叠加部分地区多雨天气影响,建材旺季需求兑现不足,而政策刺激带来的9月下旬价格回升,因统计因素并未计入当月PPI中,黑色金属采选(-4.2%,前值-2%)、黑色金属冶炼加工(-3.3%,前值-4.4%)、非金属矿物(-2.4%,前值-2.9%)价格继续下跌。2)部分供给较强的装备制造业价格下行压力未见改善,汽车制造业(-0.2%,前值-0.2%)、计算机通信和其他电子制造业(-0.1%,前值-0.2%)价格继续下降,锂离子电池制造价格下降0.3%。3)9个有可比数据的下游消费品制造行业中,只有2个价格上涨,处于有数据以来的4%分位。

(二)向低价“亮剑”

价格不仅仅是经济供需变动的结果,反过来也会对宏观经济运行产生重要的影响。若物价持续偏低,对居民而言,是债务负担加重、收入预期下滑和消费意愿受损;对企业而言,是投资成本上行、利润预期下滑和再生产意愿不足;对政府而言,则是财政收入和国有资产盈利下滑风险。当价格低迷预期固化,可能带来持续的需求不足的负反馈。

“926政治局会议”奠定了自上而下的政策大转向,中央加杠杆空间已经实质性打开,在兜底地方财政安全底线的基础上,通过加大逆周期调节力度,也是对低物价的“亮剑”,不仅仅是要打破狭义的物价低迷格局,也要促进更广义的价格回升(“要努力提振资本市场”、“要促进房地产市场止跌回稳”)。克服经济下行压力、打破低迷物价循环的风险,才能为中长期的高质量发展争取时间。

此外,供给侧改革也不会缺席。对于制造业大国而言,单纯的需求侧政策的政策效果和后果需合理思辩。经验上来看,配合供给侧改革带来的物价回暖会更持续,只有将供改和扩需求相结合,才能带来相对持续的企业利润改善。我们提示,这一轮政策转向,供给侧改革大概率不会缺席,也需持续关注供给侧政策对投资影响。

展望后续,在新一轮政策大转向的推动下,随着经济供需格局逐步优化和改善,PPI同比或于明年下半年回升至正区间;CPI同比将继续温和回升,明年中枢或接近1.5%。

二、9月份通胀数据述评

(一)CPI:环比持平,同比涨幅回落

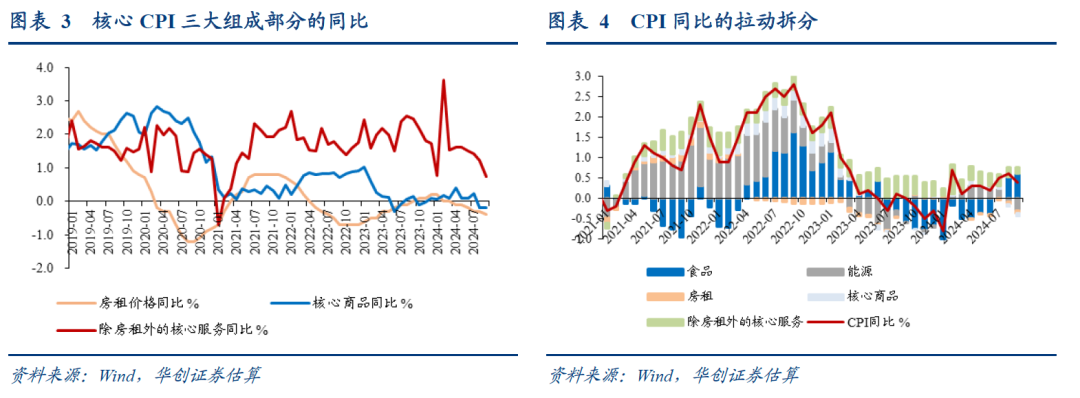

CPI同比从0.6%降至0.4%,主因核心CPI同比再度回落。从大类来看,食品价格同比从2.8%升至3.3%,能源价格同比从-1%降至-3.5%,核心CPI同比从0.3%降至0.1%。核心CPI中,核心商品同比持平于-0.2%,其中,新能源小汽车和燃油小汽车价格分别下降6.9%和6.1%;租赁房房租同比从-0.3%降至-0.4%;不含房租的核心服务价格同比约从1.2%降至0.7%。(不含房租的核心服务价格为华创宏观估算,非官方公布值)

在0.4%的CPI同比变动中,翘尾因素为-0.5%,新涨价因素约为0.9%。

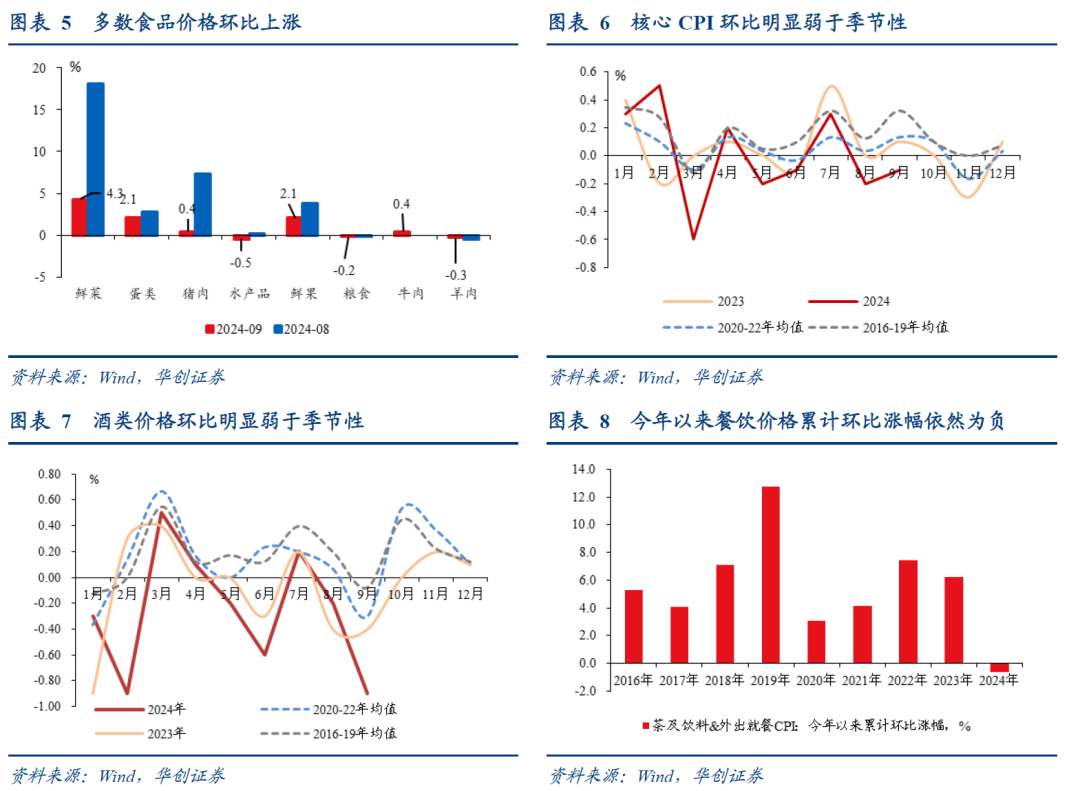

CPI环比零增长,弱于季节性,2015-19年同期均值为0.6%,2020-23年同期均值为0.2%;核心CPI环比-0.1%,弱于季节性,2015-19年同期均值为0.3%,2020-23年同期均值为0.1%。具体来看:

食品层面,菜、蛋、果价格季节性上涨,“开学季叠加中秋节日因素等影响,鲜菜、鸡蛋、鲜果价格分别上涨4.3%、2.5%、2.1%”;规模场和二育出栏较多叠加节前备货需求偏弱,猪价仅上涨0.4%;“休渔期结束供应有所增加,水产品价格下降0.5%”。

能源层面,受国际油价波动影响,国内汽油价格下降2.9%。

核心CPI层面,1)房租环比-0.1%,2015-19年同期平均为0.25%,2020-21年同期平均为0%,2022-23年同期平均为-0.15%,或仍受到一、二线城市租房市场供需调整以及房价处于低位的持续影响。2)耐用品价格继续下跌,汽车价格下跌0.1%,家用器具价格下跌0.2%,通讯工具下跌0.6%,均弱于2020-23年同期平均水平。3)非耐用品价格分化,服装价格季节性上涨0.8%;居民宴请需求偏弱,酒类价格下跌0.9%,创历史同期最低,也是有数据以来所有月份最低。4)核心服务中,暑期结束出行减少,“飞机票、宾馆住宿和旅游价格分别下降14.8%、7.4%和6.3%”;新学期开学,教育服务价格上涨0.9%;估算餐饮价格上涨0.4%,明显弱于季节性,并且今年以来的累计环比依然为负,2016年至2023年均为正。

(二)PPI:环比降幅收窄,同比降幅扩大

受国际大宗品价格波动、国内部分工业品市场需求不足、新兴行业供给较强等因素影响,PPI环比下降0.6%,降幅较上月收窄0.1个百分点;环比下降叠加基数走高,PPI同比下降2.8%,降幅较上月扩大1个百分点。

同比来看,生产资料价格降幅从2%扩大至3.3%,生活资料价格降幅从1.1%扩大至1.3%。从制造业各环节来看,上游行业价格下跌4.1%,上个月跌1.7%;中游行业价格下跌2.2%,上个月跌1.9%;下游行业价格下跌2.4%,上个月跌2%。

环比来看,行业价格的变动主要有五条线索:

一是,原油和有色价格调整,带动相关链条行业价格下跌,比如油气开采(-3.2%,前值-4.3%)、石油煤炭加工(-3.2%,前值-2%)、化纤制造(-1.7%,前值-0.2%)、化学原料和化学制品制造(-1%,前值-0.9%)、有色金属冶炼加工(-0.4%,前值-2.3%)。

二是,地产持续承压叠加部分地区多雨天气影响,建筑建材旺季需求兑现不足,而政策刺激带来的9月下旬价格回升,因统计因素并未计入当月PPI中,钢材、非金属建材价格继续回落,黑色金属采选(-4.2%,前值-2%)、黑色金属冶炼加工(-3.3%,前值-4.4%)、非金属矿物(-2.4%,前值-2.9%)价格继续下跌。

三是,全国煤炭生产保持稳定,冬储备煤较为充足,煤炭采选业价格下降1.3%。

四是,部分供给较强的装备制造业,价格下行压力未见改善,汽车制造业(-0.2%,前值-0.2%)、计算机通信和其他电子制造业(-0.1%,前值-0.2%)价格继续下降,锂离子电池制造价格下降0.3%;部分细分行业价格上涨,比如电力电子元器件制造价格上涨1.8%,工业机器人制造价格上涨0.6%。

五是,11个消费品制造行业中,7个价格下跌,包括农副食品加工、食品制造、酒饮料及精制茶制造、纺织、木材加工、造纸、印刷;烟草制品业价格持平,文教工体娱用品制造和服装服饰业价格小幅上涨。

三、9月份涨价扩散情况

(一)CPI环比涨价范围处于历史同期最低

相比上月,9月份CPI项目环比涨价的比例回升,同比涨价的比例下降。以21个CPI二级项目作为观察对象,环比来看,涨价比例从10%升至24%,处于2016年以来的4.8%分位,处于2016年以来同期的最低分位,明显低于季节性。同比来看,涨价比例从57.1%降至52.4%,处于2016年以来的7.6%分位。

(二)PPI环比涨价范围略有扩大,但仍在历史低位

相比上月,9月份PPI行业的环比涨价范围略有扩大,有可比数据的30个行业中,价格上涨的行业个数从5个升至6个,涨价比例从17%升至20%,处于2013年8月有数据以来的9.7%分位。从同比来看,本月细项数据尚未全部更新,39个行业中,8月涨价比例从51.3%降至33.3%,处于2011年以来的16%分位。

(三)生产资料环比涨价范围有所扩大

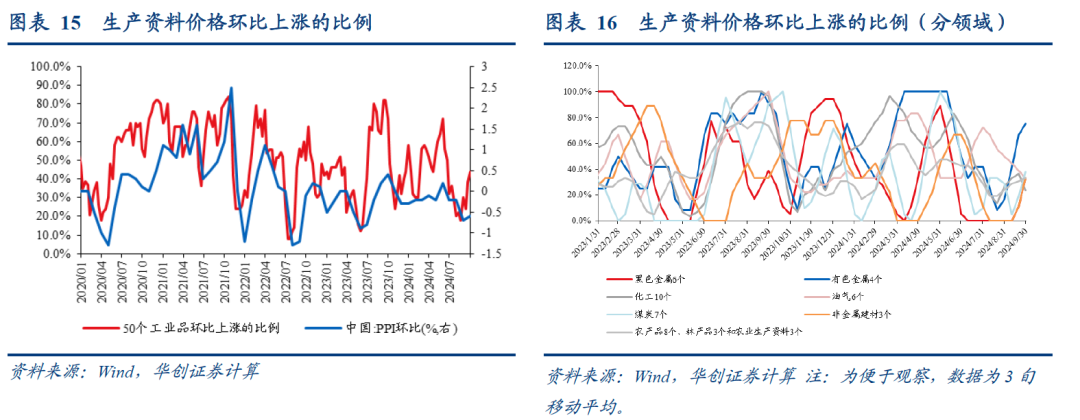

受政策提振预期影响,9月下旬工业品价格明显改善,50个流通领域生产资料价格的环比涨价比例继续扩大。8月下旬至9月下旬,环比来看,涨价比例从30%升至40%,2014年以来的历史分位从20.8%升至44.7%,除化工和油气外,其余领域的生产资料的涨价比例均有所扩大,黑色金属、非金属建材、煤炭领域的涨价比例回升最大。同比来看,涨价比例从44%降至26%,2015年以来的历史分位从50.7%降至33.5%。

具体内容详见华创证券研究所10月14日发布的报告《【华创宏观】向低价“亮剑”——9月通胀数据点评》。

具体内容详见华创证券研究所10月14日发布的报告《【华创宏观】向低价“亮剑”——9月通胀数据点评》。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。