央行大礼包之MLF利率下调

作者:任博宏觀論道

题图:任博宏觀論道微信公众号

导读:MLF的重要性有所下降。

【正文】

本文聚焦央行大礼包之MLF利率下调事件。

一、1年期MLF利率下调30BP(如潘功胜预期)

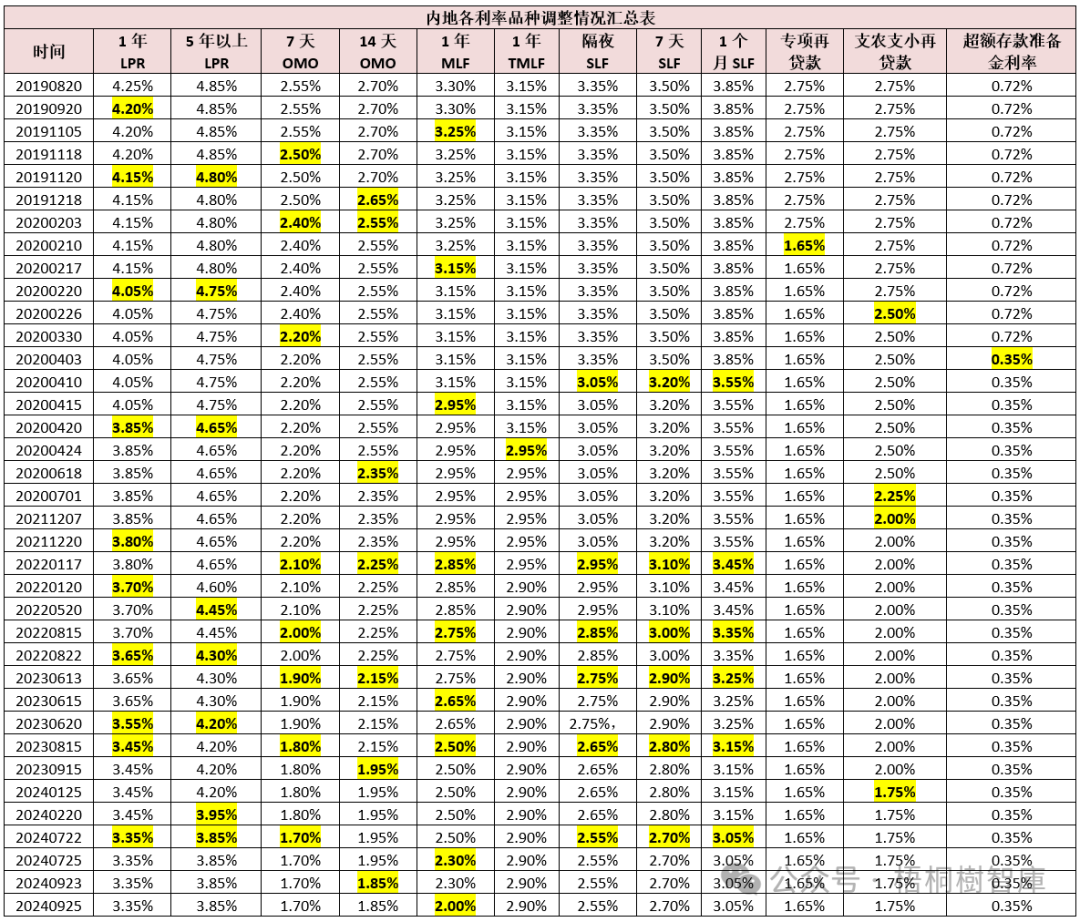

在9月24日的新闻发布会上,央行行长潘功胜明示在政策利率(7天OMO利率)下调之后,将会进一步带动1年期MLF利率下调30BP左右、LPR与存款利率下调20-25BP左右。这基本已经明示了MLF利率的下调幅度。

2024年9月25日,央行减量续作1年期MLF(中期借贷便利)3000亿元(到期5910亿元),同时将1年期MLF利率由2.30%下调至2%,幅度和潘功胜透露的完全一致。

二、本次1年期MLF利率下调的几个细节:操作日期和操作思路的变化

总体上看,本次MLF操作有几个细节值得关注。

(一)潘行长在新闻发布会上明示在政策利率下调之后,1年期MLF利率会相应下调30BP,这在时间上是有先后顺序的。有意思的是,目前政策利率尚未下调,1年期MLF利率已经提前调整,这种安排值得思考,可能是为了把政策利率下调的时间点安排在国庆后。

(二)本次1年期MLF利率的下调幅度为30BP,超过政策利率的20BP。由于MLF是商业银行比较重要的中长期政策性资金来源,这种幅度上的差异调整更大程度上是为了降低商业银行的负债成本,即人行希望商业银行的负债成本降幅要高于市场利率降幅。

(三)本次1年期MLF利率操作时间为9月25日,这已经是自今年7月以来连续三个月将操作时间定在25-26日,而不是以往的15-17日,即MLF的操作日期进行了调整。

(四)同样是自今年7月以来,人行开始将中期借贷便利这一工具的操作信息单列,从公开市场操作栏中分离出来,显示出政策部门有意淡化MLF的政策功能属性。

(五)和以往不同的是,本次操作除公布中标利率外,还公布了最低和最高投标利率(如本次最低和最高分别为1.9%和2.3%、利差为40BP),这是货币政策工具方向调整的一种体现,即货币政策工具在操作将逐步转向价格招标,凸显货币政策操作思路的变化。

对于上述细节,人行主管媒体《金融时报》的总结分别为“减量续作、配合降准;首次公布投标价格;MLF与公开市场操作分开发布”,即后续MLF利率与7天OMO利率的差异会更为明显,MLF将逐步回归中长期流动性供给工具的定位。

三、结语:MLF的重要性下降,后续可能会继续缩量

(一)目前MLF的定位是中长期流动性工具,和降准一起承担着向市场投放中长期流动性的职能。如果考虑到当前市场流动性总体过剩以及整个行业挤水分这一背景,则基本可以认为MLF缩量的过程会持续下去。

(二)今年10-12月MLF将分别到期7890亿元、1.45万亿元和1.45万亿元,合计到期约36890亿元,在今年还有1-2次降准(幅度为50-100BP的情况下,MLF大概率不会等量续作,减量续作可能会是常态,除非它的利率足够低。

(三)本次MLF操作后,余额达到68780亿元,已经是今年7月以来连续两个月缩量,即8月与9月余额分别减少1010亿元和2910亿元(累计减少3920亿元)。尽管如此,体量上接近7万亿的MLF仍然是最为重要的货币政策工具,

例如,数据上看,截至今年8月MLF余额贡献了人行对存款类金融机构债权的45%左右,占人行总资产的比例达到16.33%,也就是说过去很长一段时期(直至目前)MLF均是人行进行基础货币投放的重要路径。因此,体量如此大,这个路径的优化调整必然是渐进的。

本次MLF利率调整后,接下来政策利率下调(20BP)、LPR下调(20-25BP)等举措也要落地了。总之,我们离零利率时代更近了。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。