明牌了!宁要“好的衰退”,不要“坏的放水“!

作者:看山财富笔记

题图:看山财富笔记微信公众号

一、大转向:从“唱响 JJ 光明论”到放开“公开讨论通缩、衰退”

近期市场上有一个特别重大的变化,那就是:

允许公开讨论通缩和衰退了。

这和之前反复强调的“唱响JJ光明论”相比是一个非常大转向。

背后的原因是什么呢?

之前不允许讨论,是担心舆论太悲观,会加重对市场的冲击。

为什么现在不担心了呢?

因为经历了两年的心理建设,该跌的也跌到底了,该躺平的都躺平了,再捂着嘴不让说,就不“实事求是”了。

心理学上有个悲伤 5 部曲,讲的是人在心理上接受一个坏事情的五个步骤:

否认-愤怒-讨价还价-沮丧-接受。

大家只需要观察一下自己的周围就会知道,基本上都快进到“接受”这一步了。

泡沫破灭,财富幻觉消失,人们从资产价格下跌的台风后醒过来,接受现实,重建家园。

二、通缩已是既定事实,政策定力来自哪里?

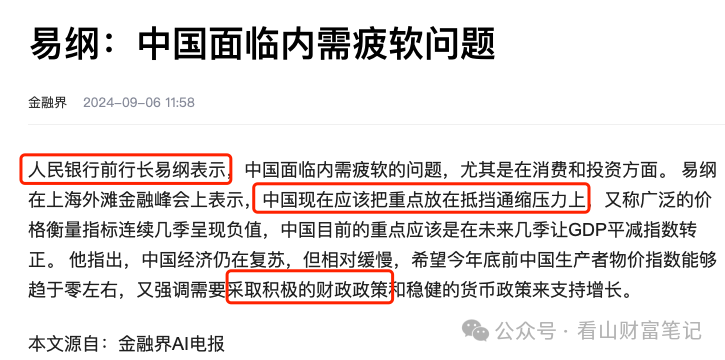

自从前央行行长易纲在外滩大会公开支出当前最大的挑战就是“通缩压力”之后,高善文、付鹏等著名经济学家也对此公开发表了自己的看法。

至此,关于“通缩”的讨论开始席卷全网。

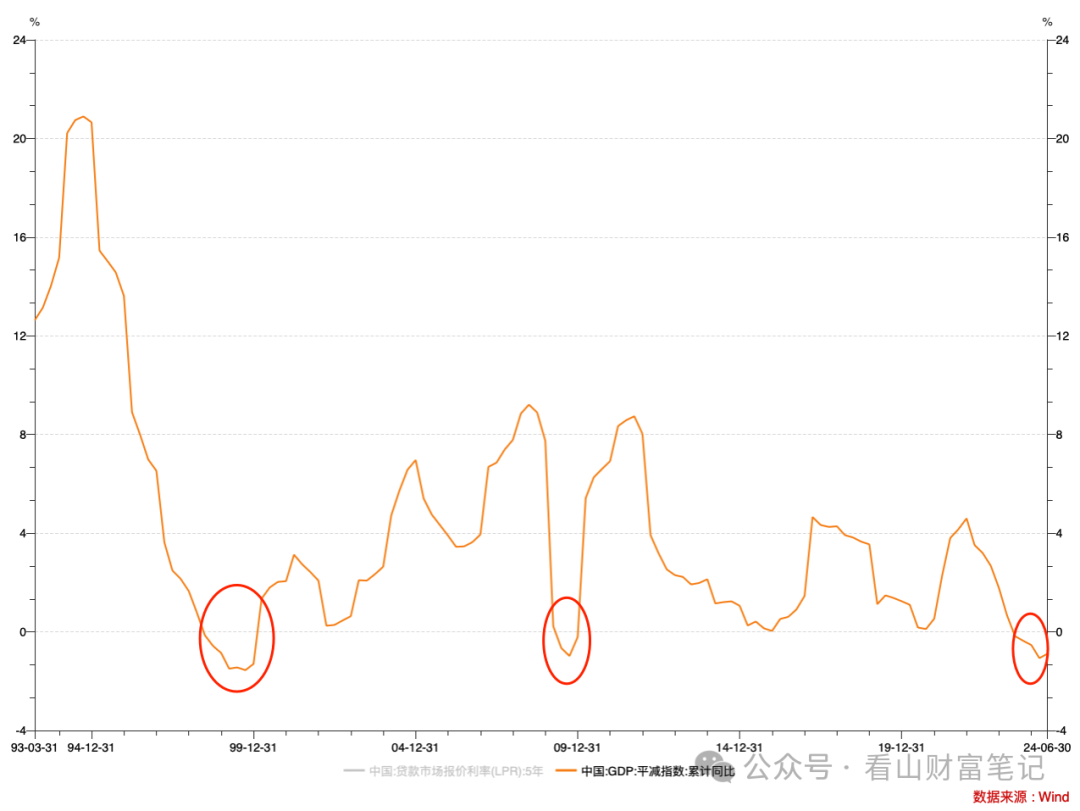

易纲演讲中讲到,中国的 GDP 平减指数已经连续 5 个季度为负,这个就是通缩的金标准。

1999 年的通缩,房地产体量比较小,加入 WTO 后的天量外贸订单使经济摆脱了通缩。

2008 年的通缩,采用了所谓的“四万亿”刺激计划,开启了地产救市的先河。

2016 年的时候靠的是棚改货币化,2020 年的时候靠的一线城市房价上涨。

时间到了 2024 年,又走到通缩的十字路口。

这一次,首先被否决的就是 2008、2016、2020 年的路径依赖。

宁可忍受通缩,也不再走地产、基建放水的老路。

于是,我们就能看到今年特别诡异的一幕:

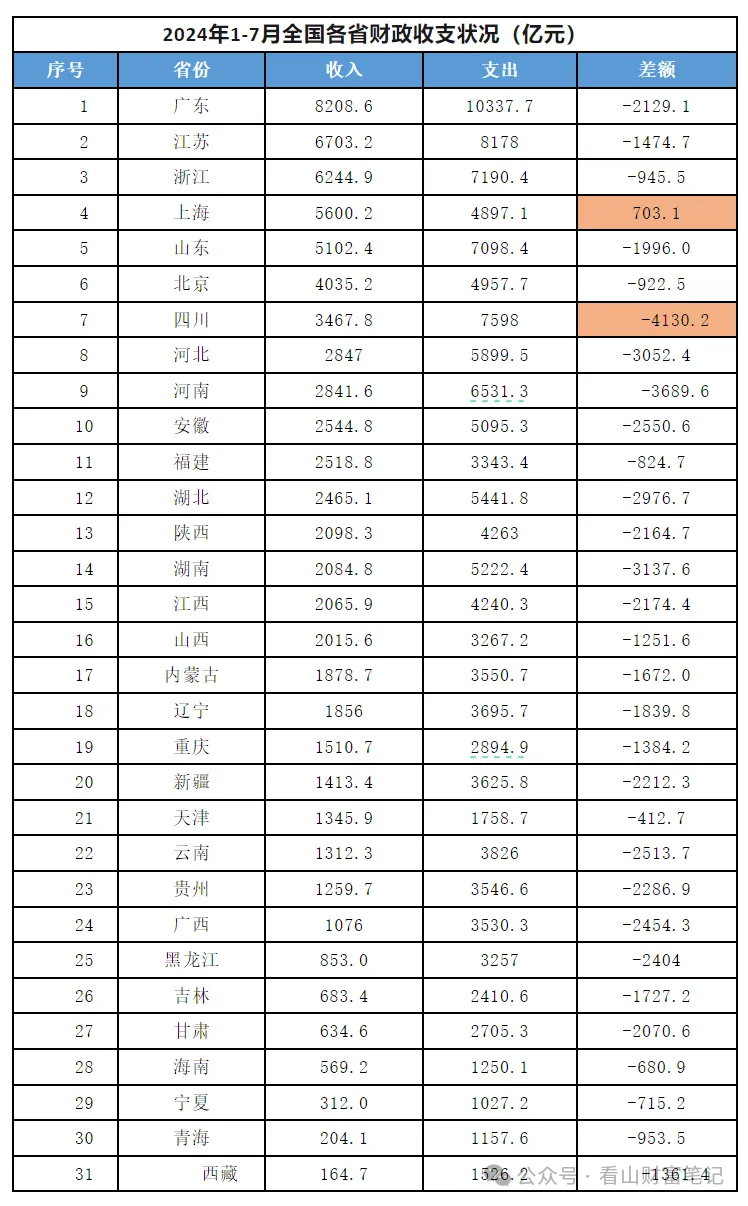

在 2023 年已经发生了通缩的背景下,2024 年的财政不但没更加扩张,反而是变相收缩的!

广义财政支出增速低于名义GDP增长,导致今年的财政政策扮演了拖后腿的角色。

正是因为这个原因,易纲在外滩大会的时候才会公开点明,关键是“财政政策”。

而今年的财政政策最大的变化就是:

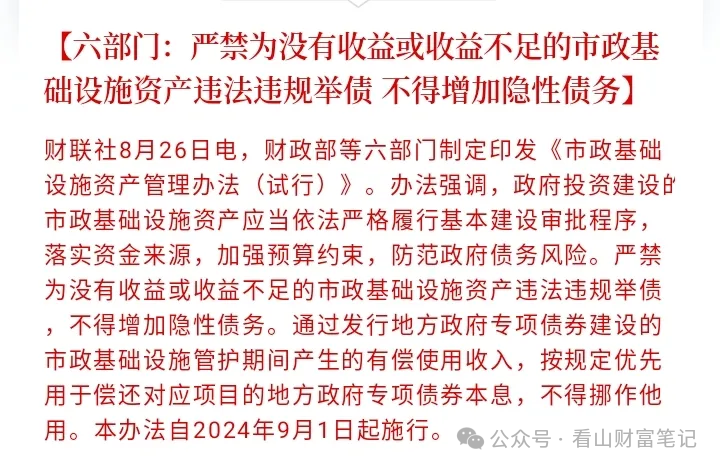

地方债发的速度很慢。有额度,但是审批严格,拿不到。

注定亏钱的“大拆大建”项目坚决不批,地方又拿不出什么能挣钱、新质生产力的项目,就导致该花的钱花不出去。

2023年,我国基建行业投资高达“23万亿元”,是房地产投资“11万亿元”的整整两倍,占我国GDP的18%。

在国内发生通缩的关键时候主动喊停基建,这背后的原因是地方债在走向失控。

过去的时候,借着房价的上涨,地方政府为了各自的政绩,把70 年的卖地款,透支未来 20 年收入的城投债短短几年内挥霍一空。

而现在,各个地方真的都没钱了,别说城投债利息,有些地方连工资都有困难。

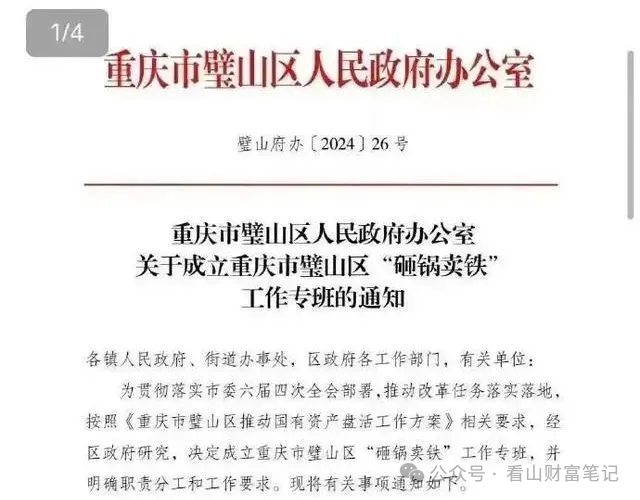

由于化债压力巨大,不少地方都在搞各种“砸锅卖铁专班”,要盘活资产,积极化债。

因此,对地方发债的刚性约束是必须的,这也就导致了,今年的经济中,财政政策是严重拖后腿的。

再加上对面米国 11 月份总统大选,这进一步压制了国内的财政政策空间。

要一直等到12 月份,米国大选落地,国内财政政策才有可能进一步明确。

毕竟,资源有限的情况下,底牌要留到最后。

三、挺住了!减脂增肌的过程,既痛苦又漫长

所以,我们当前面临的这个通缩难题,由于正式放弃了地产、基建刺激的选项,我们必然是要走上一条艰难又漫长的减脂增肌之路。

通过科技创新、产业升级来替代地产、基建对 GDP 的拉动,短期内难以见效,现在只能等待、忍耐。

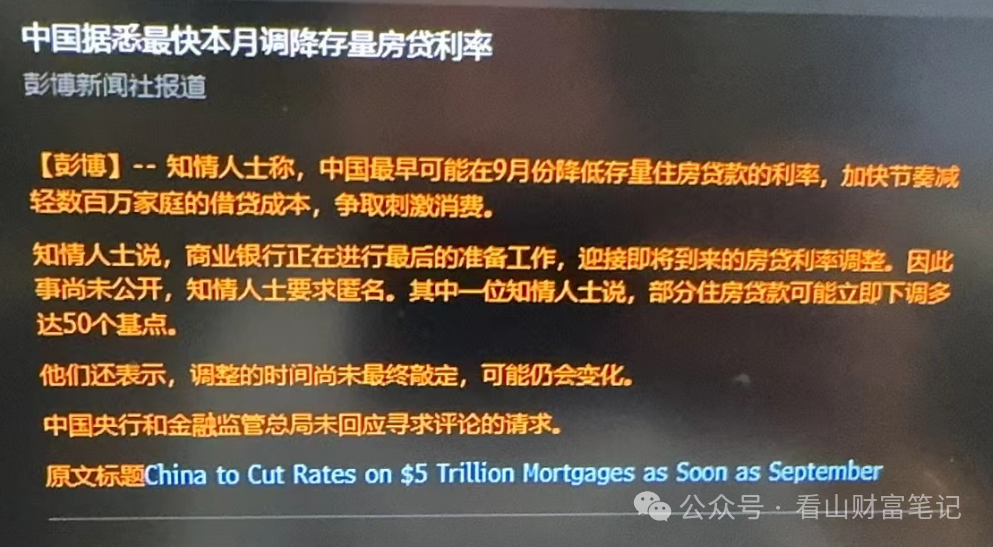

个人的痛苦上面也能共情,因此也在积极的想办法降降存量房贷利率。

除此之外,个人要么出海,要么忍耐。

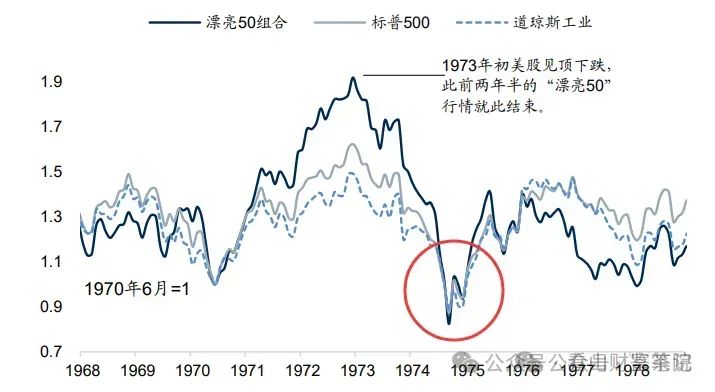

1974年,滞涨中的美国内外交困,当年道琼斯指数的跌幅高达43.4%,重新回到了1964年。

当时的美联储主席伯恩斯,却拒绝放水,要紧抓产业升级。

这位诺奖得主弗里德曼的老师,格林斯潘的人生导师和学术导师说:

我给产业补课10年,你们将来会感谢我。

1974-1984的十年中,美国从地产和外贸拉动的大国,升级成了精密制造、高新科技和居民消费拉动的大国。完成了减脂增肌的过程。

四、几点建议

而我们在这个忍耐与等待的过程中该怎么办呢?

1、国内用来投资的房子坚决是要抛掉的。

2、降低负债,把资产置换成适合通缩环境下的债券和海外资产。

3、资产配置必须要多元化,增加非人民币资产的占比,这种开始永远不会晚。

4、美股 > 国债 > 港股科技 > 美债 >黄金> 港股 > A股。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。