没有投资,哪来收益?

作者:任博宏觀論道

题图:任博宏觀論道微信公众号

导读:对于内地银行而言,2023年没有投资,就没有收益,也谈不上利润。区别在于,内地银行是愿意承担贷款投放带来的信用风险和息差收窄风险,还是投资带来的利率风险(如果有的话)?

【正文】

本文聚焦今年上半年58家上市银行的业绩指标表现。

一、商业银行营收指标的构成:利差收入、中收与投资收益

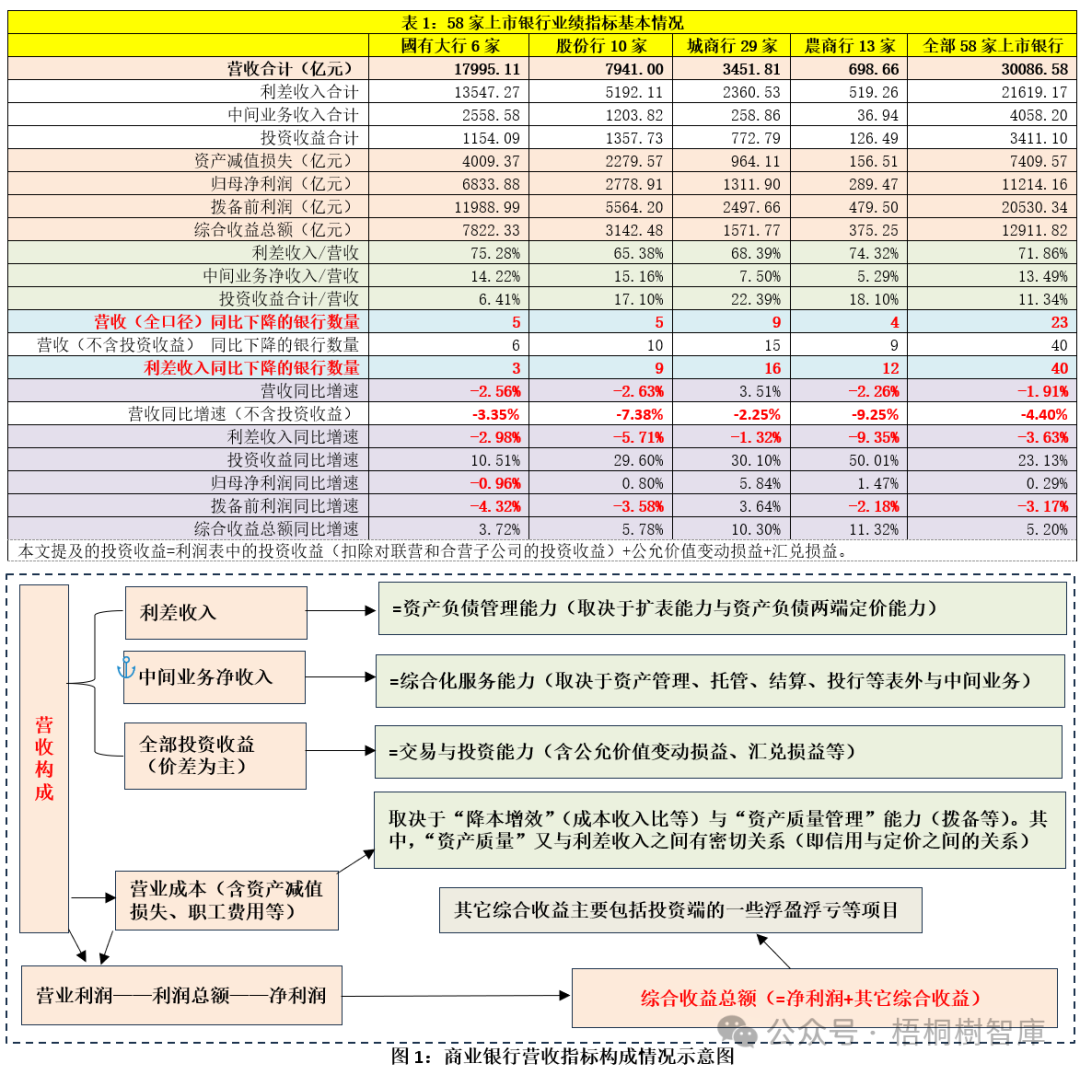

在分析今年上半年商业银行业绩表现情况之前,有必要先明晰商业银行的营收构成情况。按传统会计逻辑,净利润是营收抵扣营业成本之后的余项,故营业收入与营业成本对利润指标均很关键。就商业银行而言,

(一)营收主要由利差收入、中间业务净收入与投资收益三部分构成。其中,利差收入取决于一家银行的扩表能力与定价能力(常用的衡量指标为净息差),中间业务净收入取决于一家银行的综合化服务能力,投资收益则取决于一家银行的交易与投资能力。

(二)营业成本主要由职工费用、资产减值损失等项目构成,职工费用与其它营业成本主要靠降本成效来解决(常用的衡量指标为成本收入比等),资产减值损失则主要取决于一家银行的资产质量(常用的衡量指标为拨备等)。

显然,营收与营业成本分别对应“开源节流”中的“开源”与“节流”。

一、商业银行营收指标的构成:利差收入、中收与投资收益

在分析今年上半年商业银行业绩表现情况之前,有必要先明晰商业银行的营收构成情况。按传统会计逻辑,净利润是营收抵扣营业成本之后的余项,故营业收入与营业成本对利润指标均很关键。就商业银行而言,

(一)营收主要由利差收入、中间业务净收入与投资收益三部分构成。其中,利差收入取决于一家银行的扩表能力与定价能力(常用的衡量指标为净息差),中间业务净收入取决于一家银行的综合化服务能力,投资收益则取决于一家银行的交易与投资能力。

(二)营业成本主要由职工费用、资产减值损失等项目构成,职工费用与其它营业成本主要靠降本成效来解决(常用的衡量指标为成本收入比等),资产减值损失则主要取决于一家银行的资产质量(常用的衡量指标为拨备等)。

显然,营收与营业成本分别对应“开源节流”中的“开源”与“节流”。

(三)逻辑上来讲,营业成本维度能做的事情并不多,今年成本减一点、拨备少提或多回拨一点,以后可能就需要多增加一些,故营业成本维度需要做的就是精细化管理。

(四)对商业银行业绩指标真正比较重要的是营收端,在“减费让利”的大背景下,利差与中间业务收入均受到监管部门与市场的高度关注,能够摆弄的空间较窄,银行唯一需要做的便是使利差收窄的步伐慢一些、中间业务收入的贡献稳定一些。

这种情况下,将目光聚焦在投资收益端便显得顺理成章。

二、不同银行的禀赋差异较大:大型银行靠中收、中小行靠投资收益

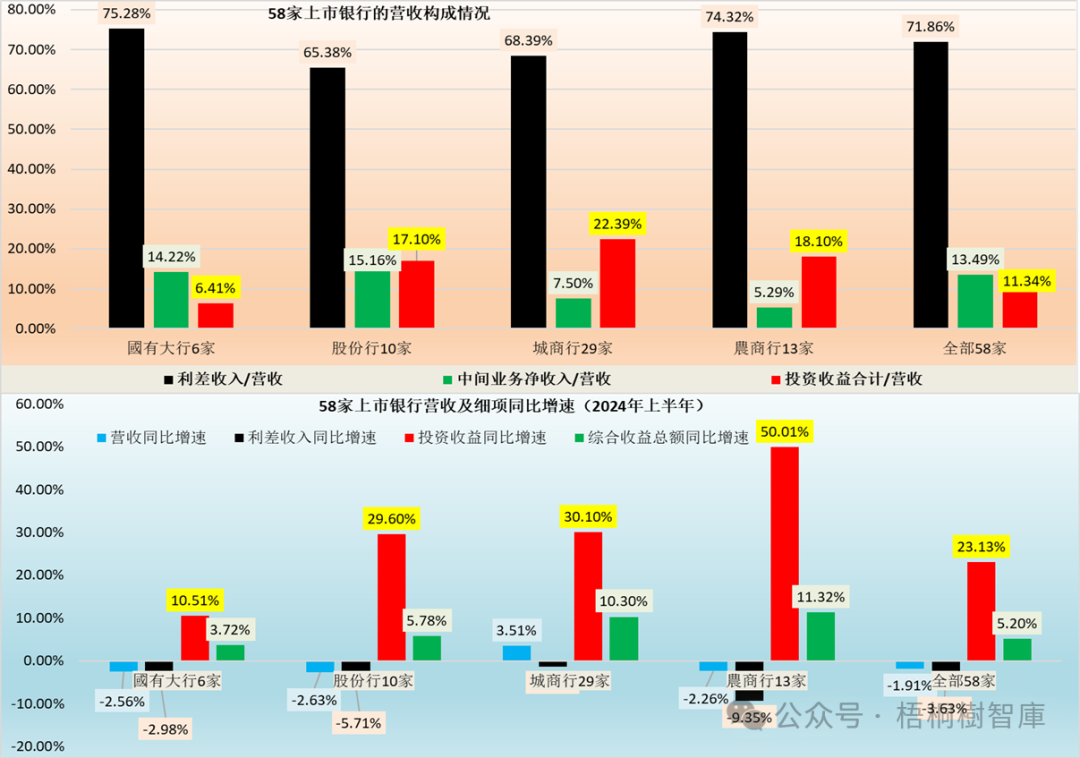

前面已经指出,营收主要靠资产负债定价与扩表能力、综合化服务能力、交易与投资能力来支撑,但是不同银行在上述三种能力上的禀赋并不相同,这就决定着不同银行的营收构成也存在明显差异。一般而言,

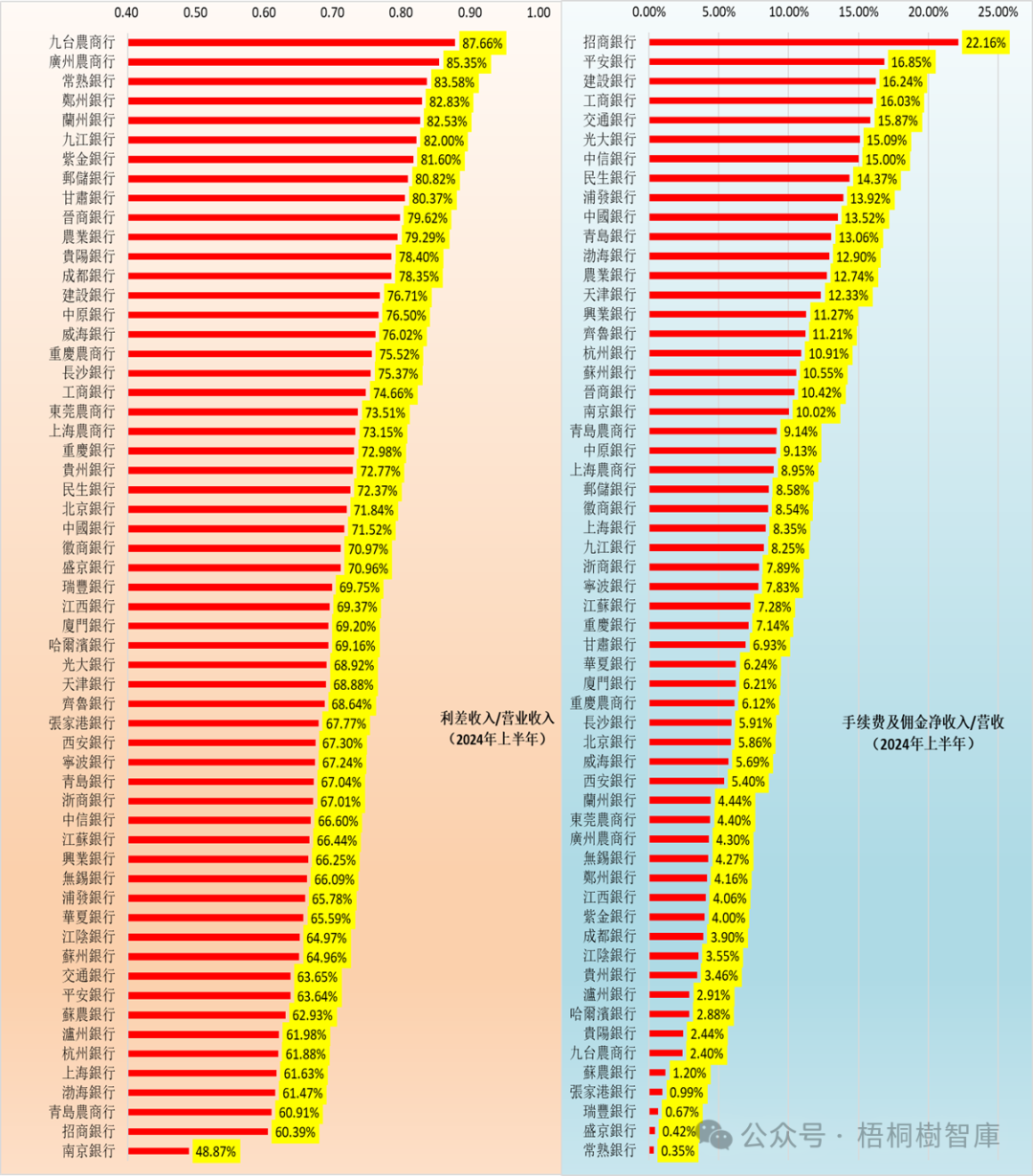

(一)不同银行的利差收入贡献相差不大,其占营收的比例总体在65-75%之间,国有大行与农商行的利差收入占比平均为75%和74%(高于股份行与城商行),前者是因为其资产负债管理能力更强,后者则是因为其利差有一定优势。

相较而言,股份行与城商行的利差收入占比分别仅为65%和68%,明显要低一些。

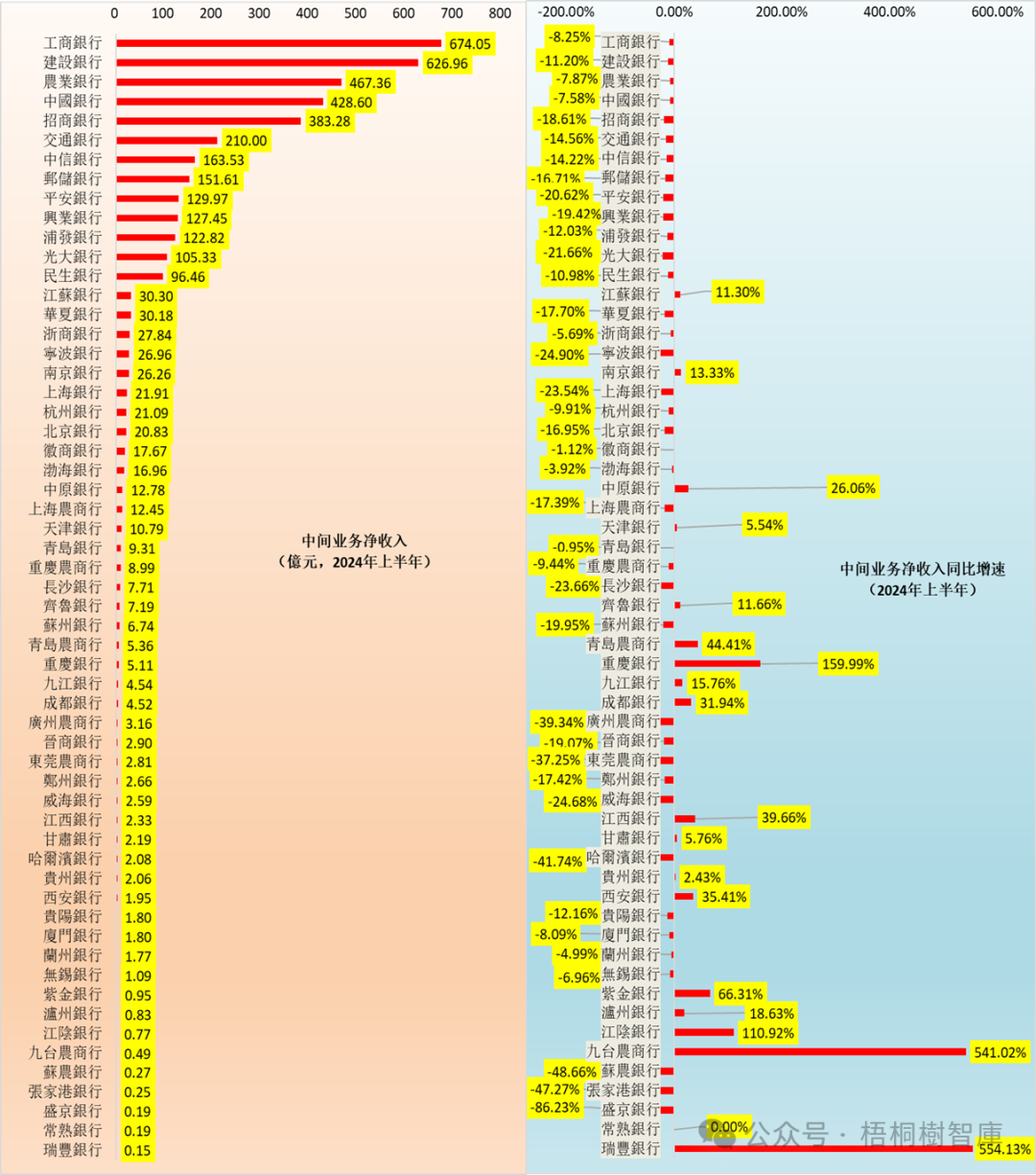

(二)国有大行与股份行因其具有广泛的客群基础、机构网点布局和牌照,使得其综合化服务能力更强一些,故其中间业务净收入占比分别达到14%和15%,显著高于中小行。

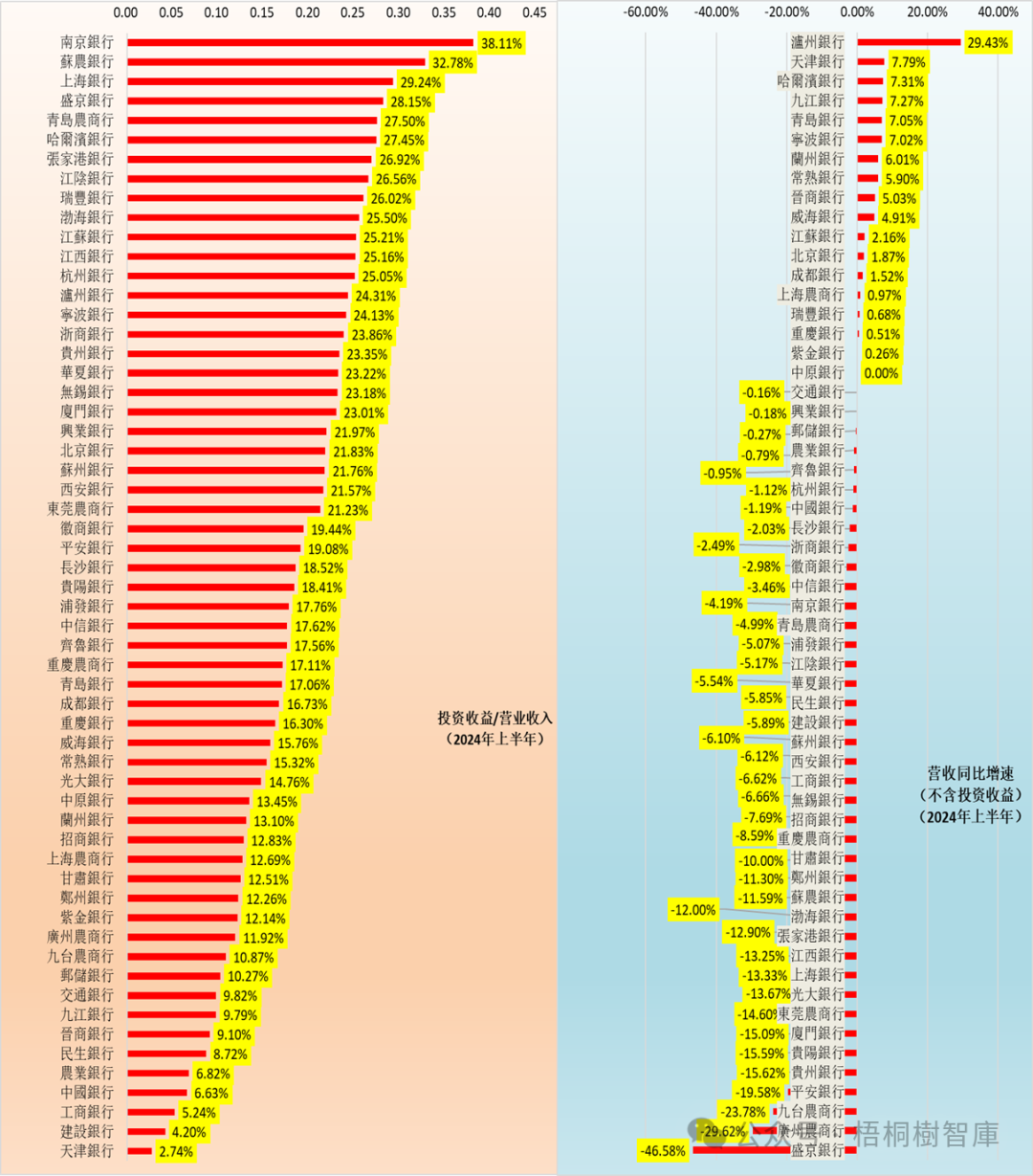

(三)中小行由于不具备网点布局、客群基础、牌照等优势,不得不转而寻求在投资收益端有更大贡献,故城商行、农商行与股份行的投资收益占比分别达到22%、18%和17%,远远高于国有大行。特别是,在利差空间趋于收窄的情况下,综合化服务能力较弱的中小银行转而在投资收益端寻求突破实际上是一种自救。

当然前提是,中小行的投资收益真的是靠其交易与投资能力支撑,而非其它。

三、今年上半年全部58家上市银行业绩指标表述

58家上市银行共包括6家国有大行、10家股份行、29家城商行与13家农商行。

(一)营收同比:23家下降(国有行5家、股份行5家、城商行9家、农商行4家)

今年上半年,共有23家上市银行的营收同比出现了下降。其中,

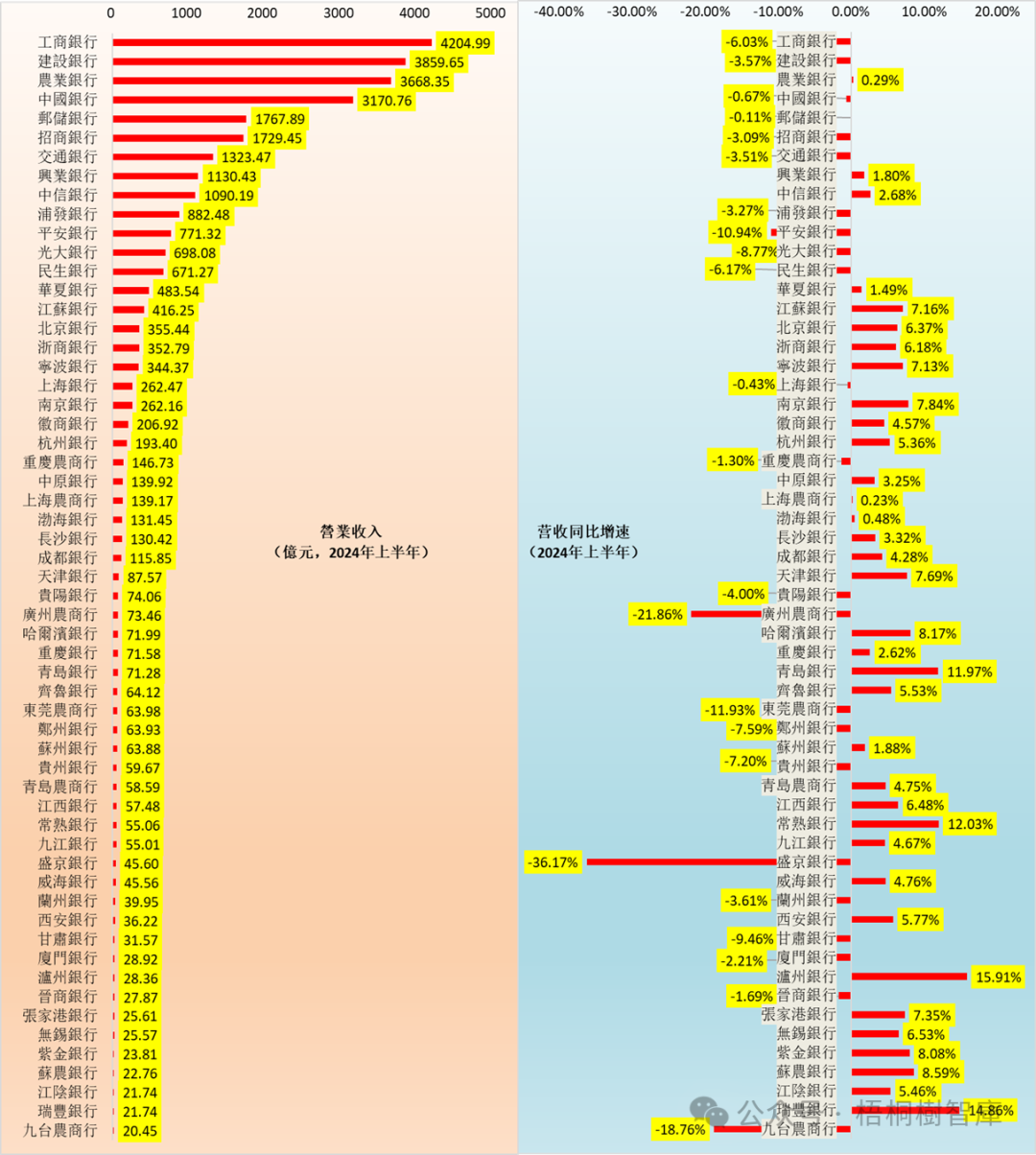

1、国有大行有5家的营收同比出现下降,仅农行保持0.29%的微弱增长。

2、股份行中有5家的营收同比出现下降,分别为招行(-3.09%)、浦发银行(-3.27%)、平安银行(-10.94%)、光大银行(-8.77%)和民生银行(-6.17%)。

3、城商行与农商行中分别有9家与4家的营收同比出现下降。其中,下降幅度比较大的银行分别为盛京银行、广州农商行、九台农商行、东莞农商行、甘肃银行、郑州银行、贵州银行、兰州银行等。

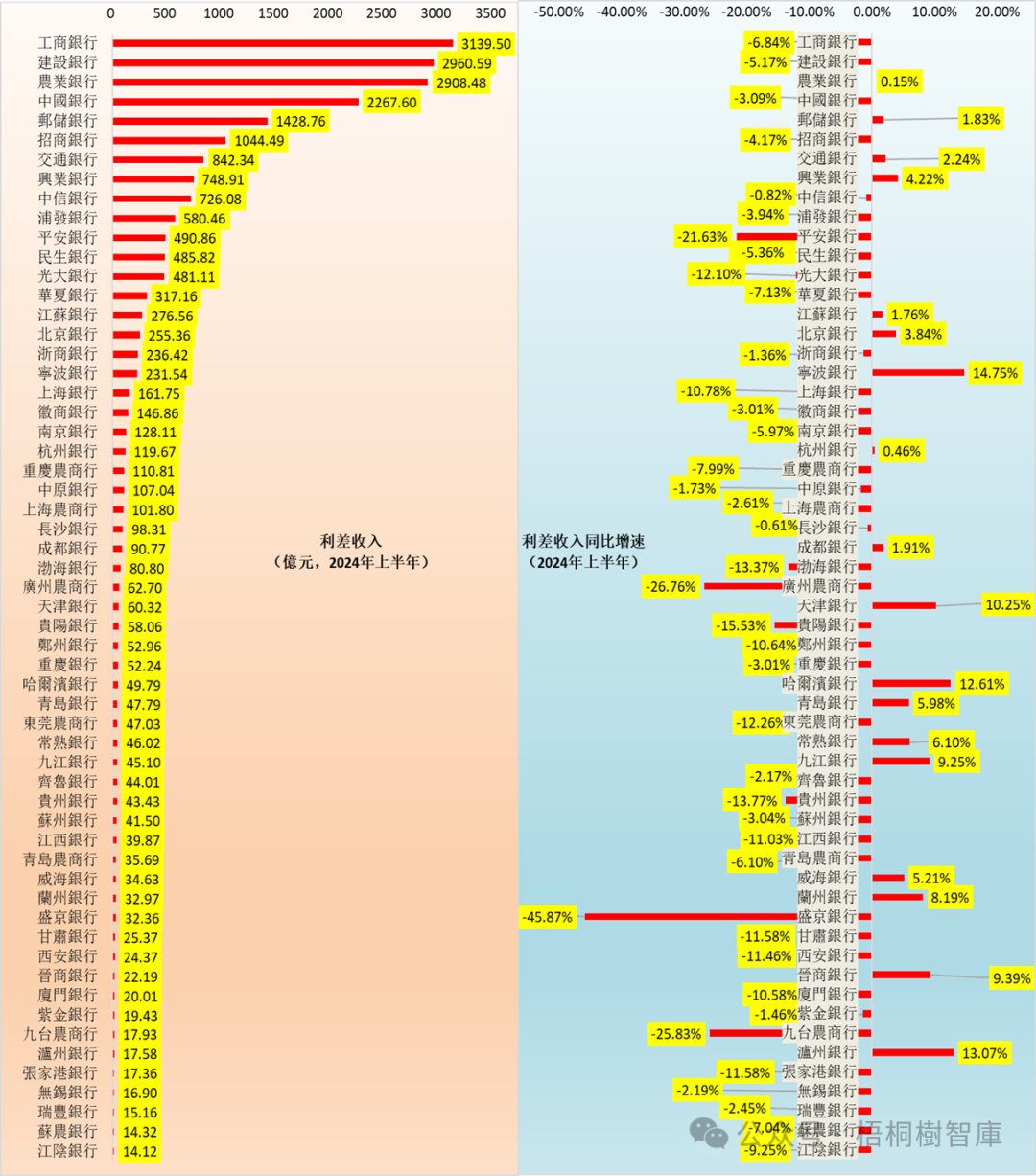

(二)利差收入同比:40家下降(国有行3家、股份行9家、城商行16家)

今年上半年,共有40家上市银行的利差收入同比出现了下降,数量要明显高于营收,这意味着上市银行的息差压力要更大一些。

1、国有大行中有3家的利差收入同比出现下降,分别为工行(-6.84%)、建行(-5.17%)和中行(-3.09%)。

2、股份行中有9家的利差收入同比出现下降,仅兴业银行保持4.22%的增长。其中,平安银行、光大银行、华夏银行、渤海银行、民生银行、浦发银行的利差收入同比降幅分别达到21.63%、12.1%、7.13%、13.37%、5.36%和3.94%。

3、城商行与农商行中分别有16家和12家的利差收入同比出现下降。其中,农商行中仅常熟银行保持着6.1%的增长。

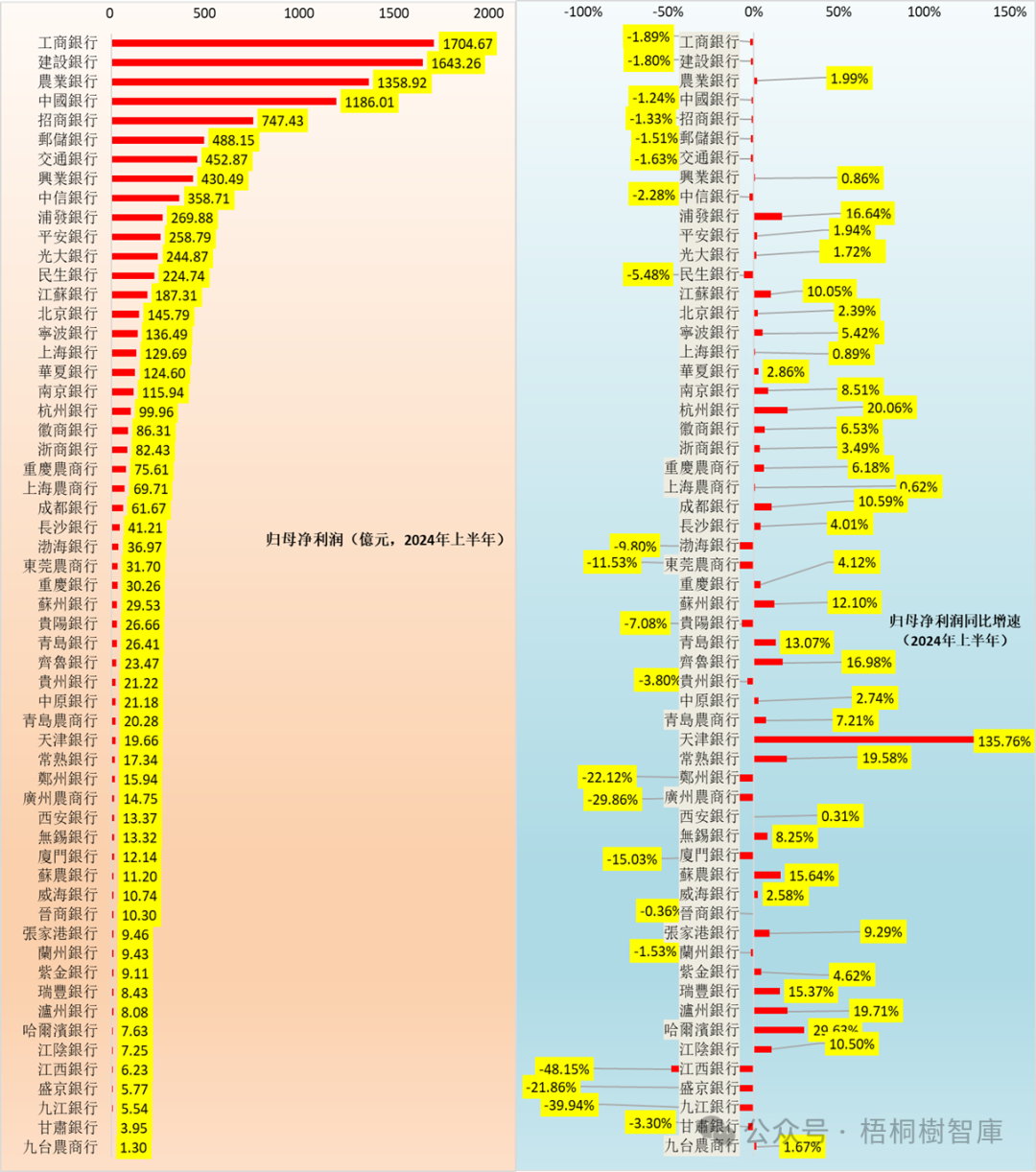

(三)归母净利润同比:21家下降(国有行5家、股份行4家、城商行10家)

今年上半年,共有21家上市银行的归母净利润同比出现了下降。其中,国有行中仅农业银行保持增长,股份行中的招行、中信银行、民生银行、渤海银行出现下降。

总体上看,归母净利润同比下降幅度比较大的银行依次为江西银行(-48.15%)、九江银行(-39.94%)、广州农商行(-29.86%)、郑州银行(-22.12%)、盛京银行(-21.86%)、厦门银行(-15.3%)、东莞农商行(-11.53%)、渤海银行(-9.8%)、贵阳银行(-7.08%)、民生银行(-5.4%)、贵州银行(-3.8%)、甘肃银行(-3.3%)等。

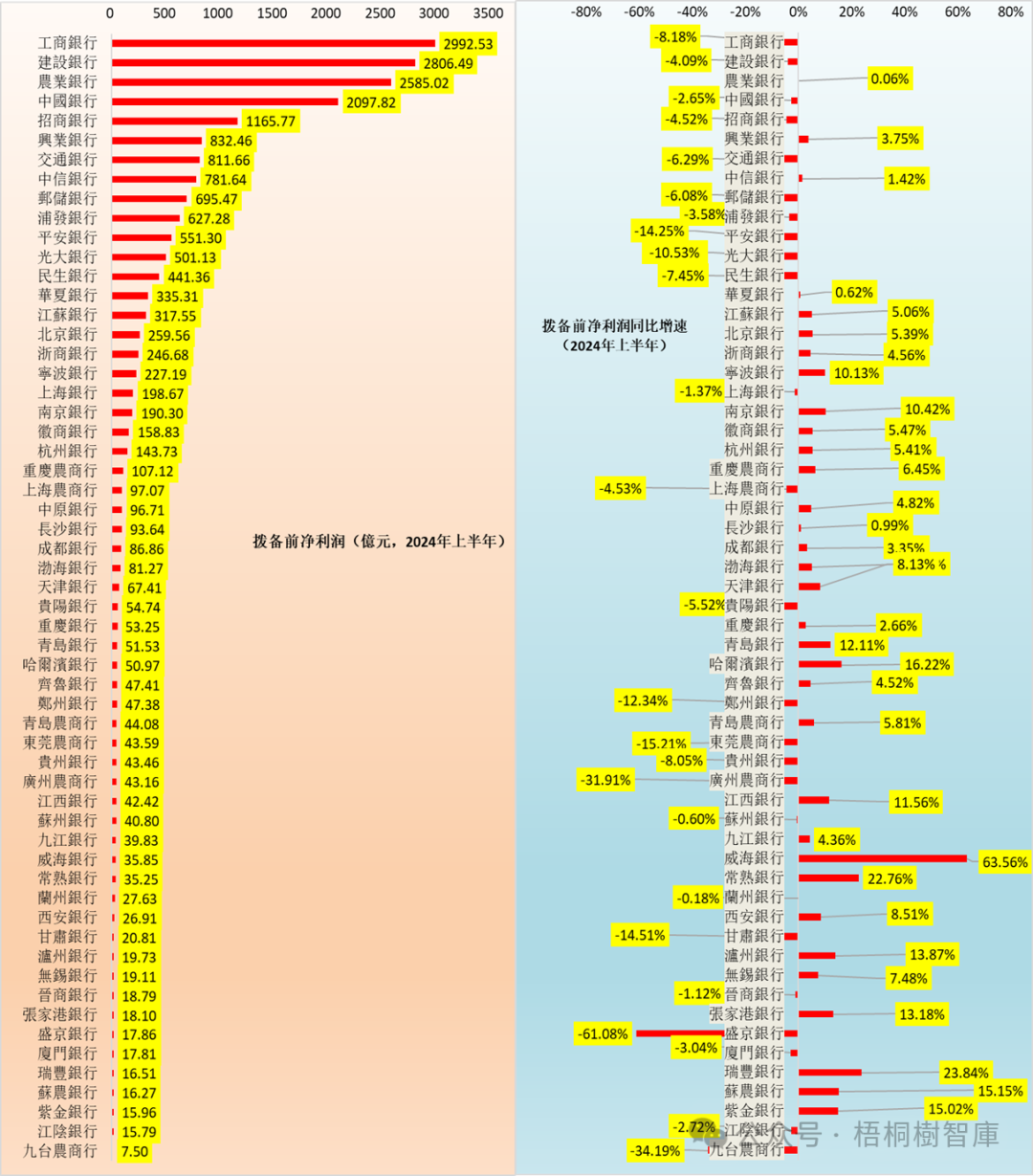

(四)拨备前利润同比:25家下降(国有行5家、股份行5家、城商行8)

今年上半年,共有25家上市银行的拨备前利润同比出现了下降。其中,国有行中仅农商行保持0.06%的微幅增长,股份行中的招行、浦发银行、民生银行、光大银行与平安银行出现下降;城商行中有8家出现下降;农商行中有7家出现下降。

总体上看,拨备前利润同比下降幅度较大的银行依次为盛京银行(-61.08%)、九台农商行(-34.19%)、广州农商行(-31.91%)、东莞农商行(-15.21%)、甘肃银行(-14.51%)、平安银行(-14.25%)、郑州银行(-12.34%)、光大银行(-10.53%)等。

四、今年上半年投资收益对营收的支撑力度很大

我们可以从四个维度(扣除投资收益的营收同比增速、投资收益同比增速、投资收益占营收的比例以及综合收益)来剖析投资收益对营收的支撑力度情况。

(一)营收(扣除投资收益)同比下降的银行数量明显增加

今年上半年,扣除投资收益的营收同比下降的银行数量达到40家,较全口径营收同比下降的银行数量多出17家。其中,扣除投资收益后,国有六大行与10家股份行的营收同比全部下降,29家城商行中的15家以及13家农商行中的9家亦均出现营收同比下降。

这进一步表明,今年上半年投资收益对营收的贡献力度很大。

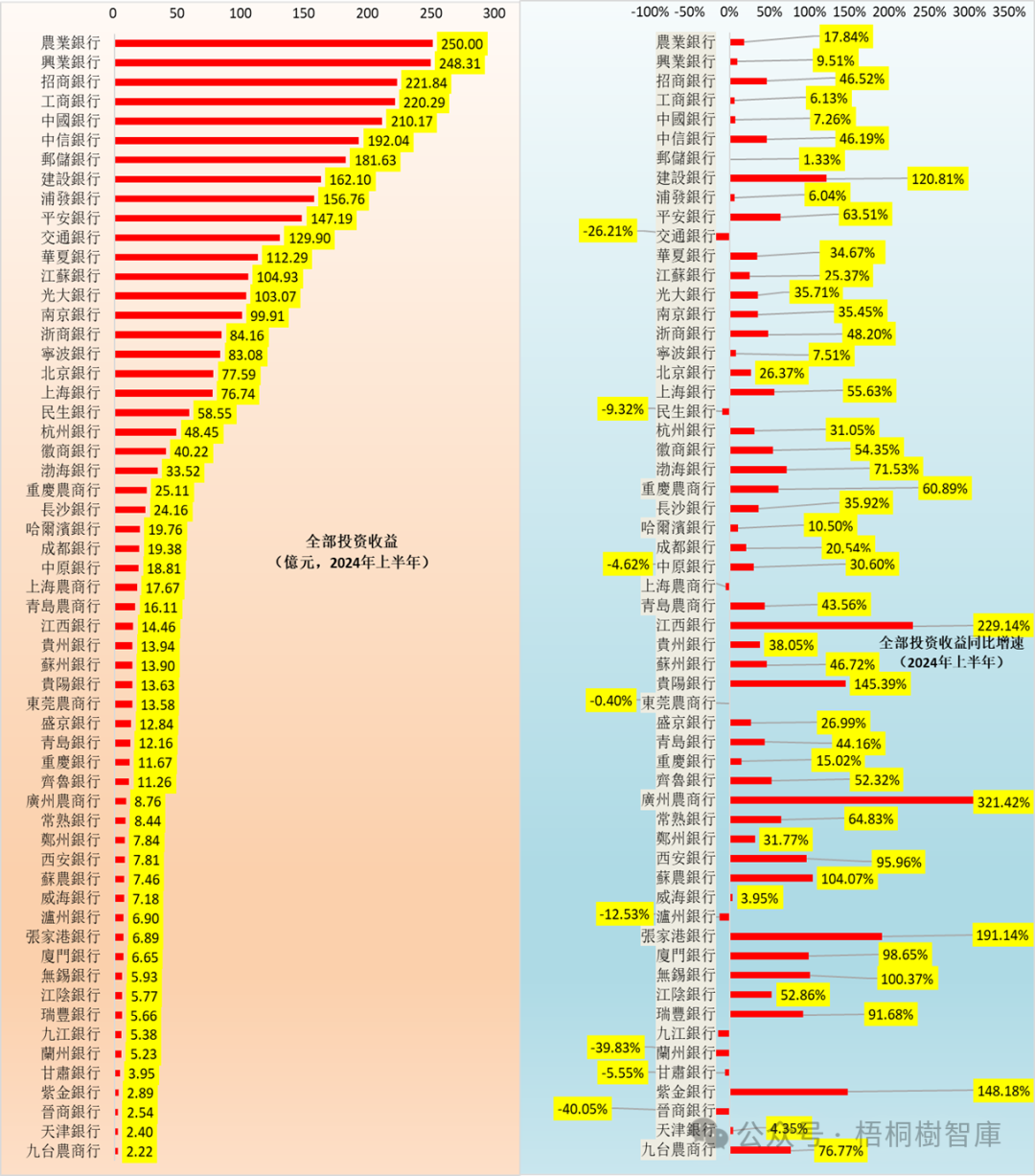

(二)投资收益同比增速:仅9家银行出现下降、20家银行超过50%

1、今年上半年,58家上市银行的投资收益同比增速平均达到23.13%,其中国有大行、股份行、城商行与农商行分别达到10.51%、29.6%、30.1%和50.01%。可以看出,农商行、城商行与股份行的投资收益增速要明显高于国有大行。

2、今年上半年投资收益同比出现下降的银行仅有8家,分别为晋商银行(-40.05%)、兰州银行(-39.83%)、交行(-26.21%)、九江银行(-14.48%)、泸州银行(-12.53%)、民生银行(-9.32%)、甘肃银行(-5.55%)、上海农商行(-4.62%)和东莞农商行(-0.4%)。

3、今年上半年有20家银行的投资收益同比增速超过50%、38家超过20%。其中,广州农商行、江西银行、张家港银行、紫金银行、贵阳银行、建行、苏农银行、无锡银行、厦门银行、西安银行、瑞丰银行、九台农商行、渤海银行、常熟银行、平安银行、重庆农商行、上海银行、徽商银行、江阴银行、齐鲁银行的投资收益同比增速均超过50%。

(三)投资收益/营收:25家超过20%、2家超过30%(南京银行与苏农银行)

今年上半年,投资收益占其营收比例超过20%的上市银行数量有25家,从高到低依次为南京银行(38.11%)、苏农银行(32.78%)、上海银行(29.24%)、盛京银行(28.15%)、青岛农商行(27.5%)、哈尔滨银行(27.45%)、张家港银行(26.92%)、江阴银行(26.56%)、瑞丰银行(26.02%)、渤海银行(25.5%)、江苏银行(25.21%)、江西银行(25.16%)、杭州银行(25.05%)、泸州银行(24.31%)、宁波银行(24.13%)等。

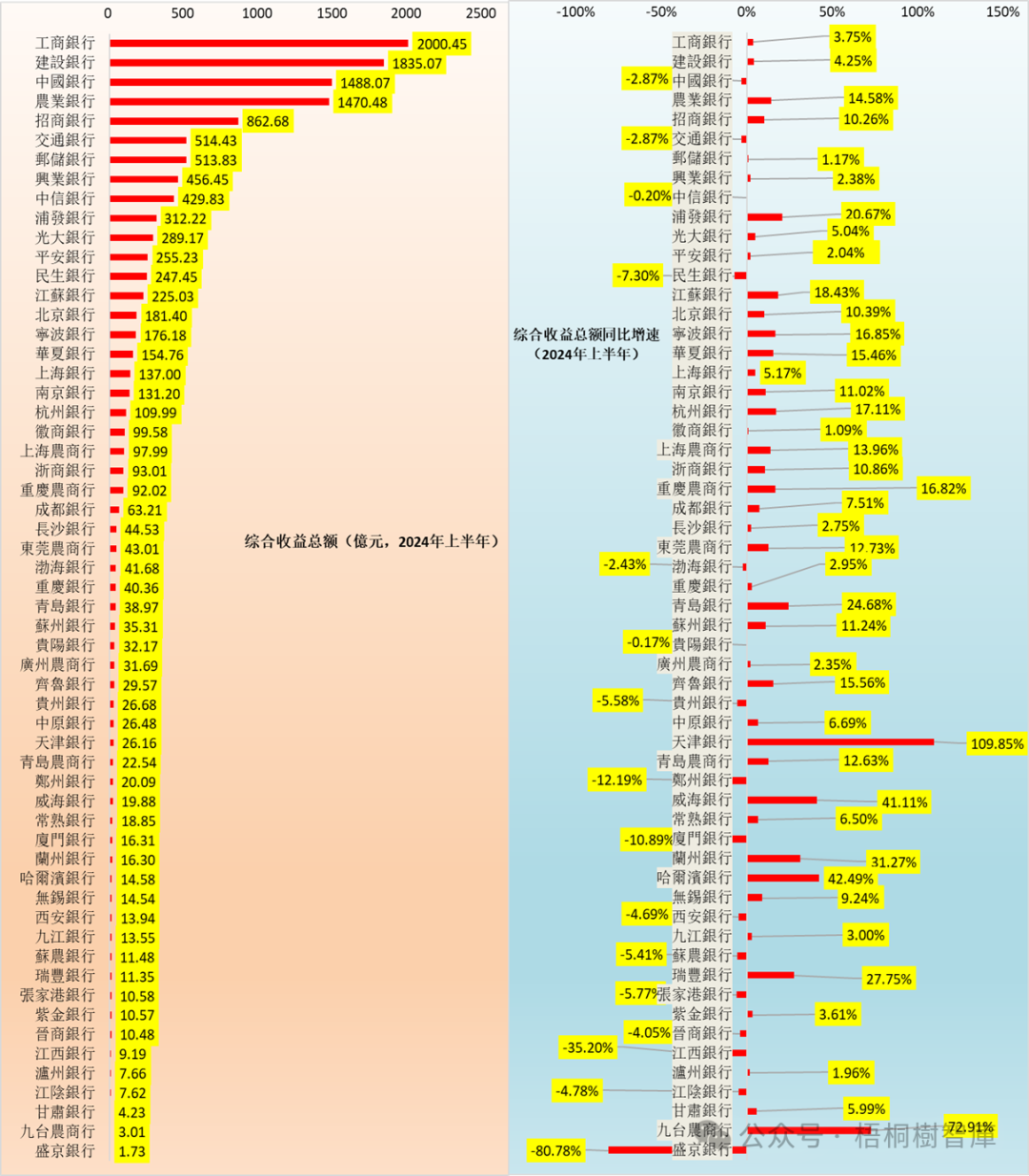

(四)综合收益总额同比增速:普遍高于净利润同比增速

综合收益总额与净利润之间的差距很大程度上由浮盈(亏)决定,故如果综合收益总额的表现好于净利润,那么意味着投资收益的贡献会比较大(即有一部分收益还未兑现)。

数据上看,今年上半年58家上市银行的综合收益总额同比增速达到5.2%,高于0.29%的归母净利润同比增速。其中,国有大行、股份行、城商行与农商行的综合收益总额同比增速分别为3.72%、5.78%、10.3%和11.32%,均明显好于其对应的归母净利润同比增速(-0.96%、0.80%、5.84%和1.47%)。

五、结语:投资收益支撑着多数银行今年上半年的业绩

(一)非国有大行的息差收窄压力更大

股份行、城商行与农商行中利差收入同比下降的银行数量要远高于营收,意味着这三类银行的息差压力要更大一些。换言之,国有大行的息差虽然存在一定压力,但其余类别银行的息差压力更大,因为国有大行还可以通过“以量补价”来缓释息差收窄的影响。

(二)中收对营收的支撑力度偏弱

今年上半年,仅19家上市银行的中收同比保持增长,且这19家银行均为地方性银行。其中,城商行中仅有江苏银行、南京银行、中原银行、天津银行、齐鲁银行、重庆银行、九江银行、成都银行、江西银行、甘肃银行、贵州银行、西安银行等保持增长,农商行中仅青岛农商行、紫金银行、江阴银行、九台农商行、常熟银行与瑞丰银行保持增长。

这意味着,中收对上市银行营收的支撑力度实际上是偏弱的。

(三)拨备对今年上半年业绩指标亦具有一定支撑作用

数据上看,国有大行、股份行、城商行与农商行的拨备前利润同比增速要明显弱于归母净利润同比增速,即拨备前利润同比增速的表现更差,这意味着今年上半年拨备对上市银行业绩表现也具有支撑作用。例如,今年上半年,国有大行、股份行、城商行与农商行的归母净利润同比增速分别比其拨备前利润同比增速高出3.36个百分点、4.38个百分点、2.20个百分点和3.66个百分点。

(四)投资收益贡献力度的上升是中小银行自救行动的具体体现

1、虽然投资收益对中小银行营收的贡献力度上升是客观现实,但这实际上是其自救行动的具体体现。这主要是因为,在支撑营收的几个路径中,中小银行能够努力且很快见效的选择其实并不多,如其既不可能通过信用下沉和扩表的方式来缓解其息差收窄的压力,又碍于其自身综合化服务能力的不足而难以在中收领域有所作为。

2、与此同时,在资产质量压力有所加大的情况下,中小银行亦无法通过自身余粮来渡过劫难。因此,投资收益是中小银行在当前市场环境下的一种无奈选择,毕竟利差收入与中收两个路径基本均已经被监管和同业堵死了。

3、当然,目前中小银行投资类业务确实受到了监管部门的特别关注,原因是其既面临较大的利率风险,也存在资金空转的嫌疑。不过就中国的实际情况而言,商业银行在经营过程中面临的风险主要是信用风险,而非利率风险,这也在一定程度上给了商业银行大力做投资类业务的动力,也是很多中小银行认为应对市场竞争、寻求自保的主要路径。

现在的问题是,监管部门的多次警示是否真的是为了中小银行好?以及监管部门警示中小银行的依据是不是为了平衡国有大行的心理?毕竟要论做投资类业务,国有大行更具优势,其在资金体量上更有能力做交易。从这个角度来说,监管部门警示中小银行投资类业务的真正原因应该是,中小银行赚了其不该赚的钱,或抢了国有大行本该赚的钱,而投资类业务所面临的利率风险应该只是官方或表面说法。

附件1:营收及同比增速

附件1-1:利差收入及同比增速

附件1-2:中间业务净收入及同比增速

附件1-3:投资收益及同比增速

附件2:归母净利润及同比增速

附件3:拨备前利润及同比增速

附件4:综合收益总额及同比增速

附件5:利差收入与中间业务净收入占营收的比例

附件6:投资收益/营业收入、营收同比增速(不含投资收益)

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。