全球半导体周期见顶了?

作者:指数猫

题图:指数猫微信公众号

最近,海外半导体股价跌惨了~

追踪美国半导体行业的ETF SOXX自7月初触顶以来,下跌了22%;

光刻机制造商阿斯麦(ASML)股价重挫32%;

英伟达自从财报发布后也下跌了15%,上周,英伟达一家公司就蒸发了4000多亿美元。

CEO黄仁勋也在不断减持。

过去三个月内,他抛售了530万股,套现6.33亿美元,原本计划一年内卖出600万股,结果不到半年就快卖完了。

种种迹象来看,半导体真的要见顶了吗?

有华尔街大投行确实是这么认为的。

大摩在最近的报告中就高调唱空全球半导体,他们的逻辑是:

1:半导体行业通常不是高速增长就是负增长,很少有温和的增长。

行业大约每两年会达到供需平衡,但这种平衡期不会持续太久。

2:市场会在新技术产生财务回报之前就提前预见它们的影响。

以互联网泡沫为例,如果市场发现人工智能的潜在收益低于预期,当前的估值溢价可能会迅速缩水。

3:随着时间推移,半导体行业的价值将更多地转移到应用层(下游市场)。

虽然目前人工智能计算芯片供不应求,但这种情况不会一直持续——最终供给会赶上需求,当前的增长率也将难以维持。

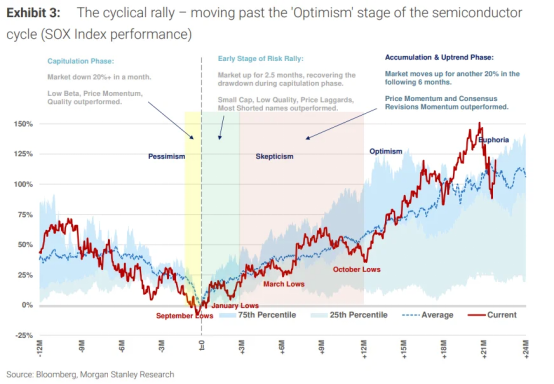

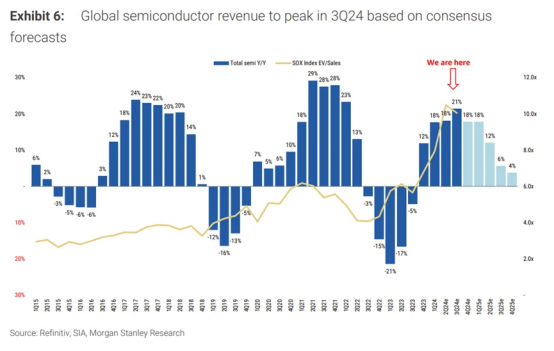

大摩的结论是:半导体行业的周期峰值即将到来,预计2024年三季度收入将达到顶峰,也就是现在。

不仅大摩如此看,杰富瑞也认为,全球半导体周期即将见顶,

不过他给出的时间点比大摩要晚,认为上行周期会持续到2025年中期。

逻辑是:

1. 上行周期通常持续两年左右,而上一个周期始于2023年4月。

2. 英伟达和云端AI领域仅占全球半导体收入的10%-15%,影响并不如想象中那么大。

3. 即将推出的人工智能设备将继续推动需求,例如iPhone 16将帮助智能手机市场保持强劲。

半导体历来是周期性极强的行业,通常一个周期为3-4年。

波动主要来自于供需失衡。

在市场景气时,企业全力扩充产能,但当需求回落时,行业周期会反转下行。

例如疫情期间,居家办公需求推动了电子设备的增长,巨头们在缺芯潮中赚得盆满钵满,随即大幅扩展产能。

然而,随着居家办公需求减弱,库存积压严重,行业的高增长期也随之结束。

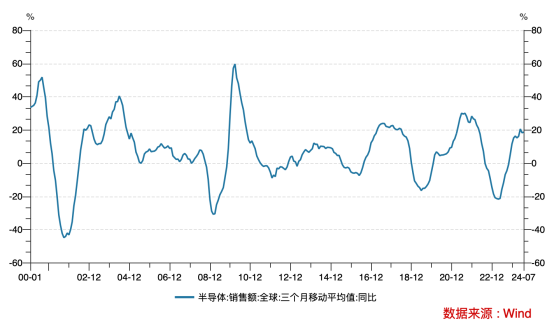

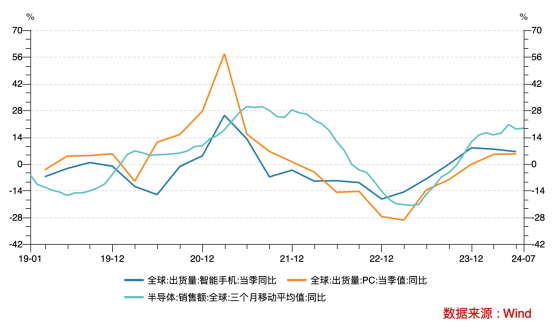

在近两年的下行后,全球半导体销售额增速在2023年4月开始强劲反弹,7月同比增长18.7%,连续第八个月实现两位数增长。

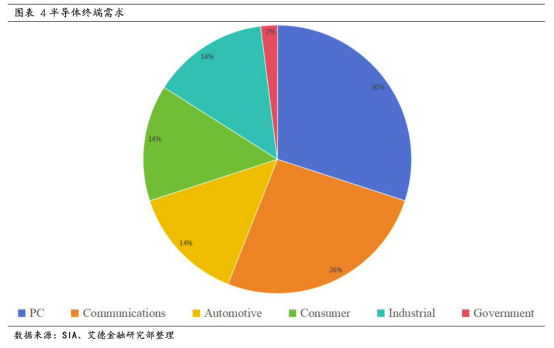

不过本轮的不同之处在于,反弹主要由AI推动,而占终端需求近六成的PC和智能手机市场表现并不好。

截至今年二季度,全球智能手机和PC的出货量同比增速分别为6.5%和5%,落后于半导体整体增速。

智能手机增速略有回落,PC市场刚刚摆脱负增长,需求复苏仍不确定。

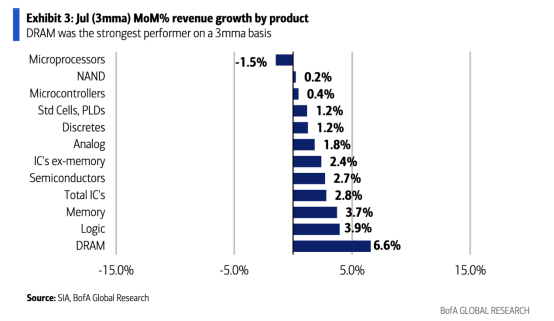

从芯片内部来看,AI崛起的受益者如高端GPU/CPU等逻辑芯片和DRAM/HBM等存储芯片表现优异,7月收入超出季节性,增速领先其他领域。

半导体行业内部的分化在市场表现得更加明显。

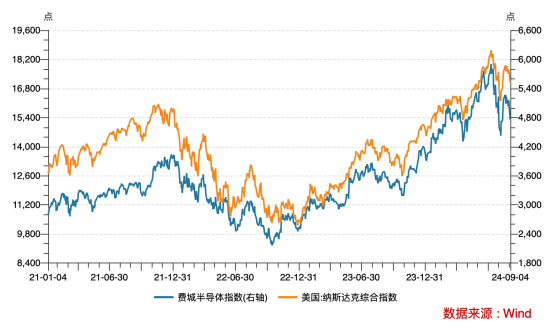

2022年11月ChatGPT问世成为美股费城半导体指数(SOX)的拐点,此后SOX和纳指携手上涨,领先实际销售额的好转大约一个季度。

可以说,本轮全球半导体周期和AI荣辱与共,比起半导体周期见顶,不如讨论AI技术革命是否已见顶。

那么,现在市场在担心什么呢?

虽然大公司仍在不断增加资本开支以购买芯片堆积算力,但AI高端芯片供不应求的局面早已被预见,现在市场在等待更多变革性惊喜,但迎来的新消息大多不尽人意。

首先是对AI货币化的担忧。

尽管公司正在加大资本支出,但销售增长却远不及预期。

自3月以来,超大规模科技公司2024年的资本支出预期已经增加了180亿美元,但销售预期却只增加了20亿美元。

AI对科技股业绩的推动力也开始减弱。

虽然美股二季度整体业绩加速,但成长股集中的纳斯达克指数每股收益(EPS)同比增速从一季度的28%下降到了13%,

半导体及设备行业的盈利增速也没有一季度的88%那么亮眼。

这种情况加重了市场的担忧,投资者开始怀疑,巨额资本投入是否真的能带来相应的收入。

此外,制造和设计层面,芯片、AI的迭代速度也在放缓。

OpenAI的CTO表示,GPT-5要到2025年底甚至2026年初才能推出,这比市场预期晚了差不多两年。

迭代放缓的主要原因是Scaling Laws的效果减弱,过去AI模型的表现与规模、数据量、计算量成正比的规律现在逐渐失效。

换句话说,过去只要巨头们多买芯片堆算力,AI模型的性能就能显著提升,但这种方式现在似乎行不通了。

如果这个趋势继续下去,巨头们对芯片的需求可能也会放缓。

芯片制造的物理极限逐渐显现。

英伟达在二季度财报电话会上提到“修改Blackwell GPU掩模以提高产量”,这被市场解读为某种程度上承认了设计上的缺陷,市场担心原定于第四季度的交付时间很可能会推迟。

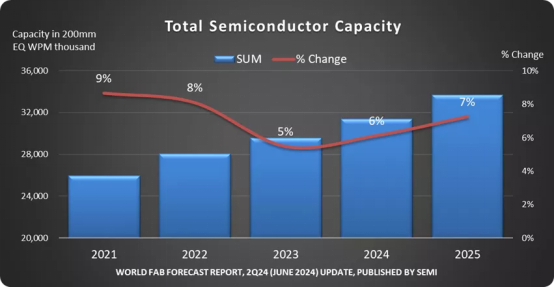

另一边,过往周期的罪魁祸首产能过剩开始浮现。

受益于2022年的《CHIPS和科学法案》以及AI的热潮,全球半导体产能预计在2024年增长6%,2025年增长7%,达到每月3370万片晶圆的历史新高。

高性能芯片的产能增长更为迅猛,5纳米及以下制程的产能预计在2024年增长13%,2025年先进产能则预计增长17%。

坏消息源源不断,市场的高估值能否持续变得更加不确定。

现在费城半导体指数的估值处于历史高位,英伟达的PS倍数26倍,

而竞争对手AMD和英特尔的PS倍数则分别为9倍和1.5倍,连七巨头中估值最高的微软,PS倍数也只有12倍。

我们觉得,从长期来看,AI的进程并没有结束,这可能是一个长达数年的繁荣周期,目前才刚刚开始。

但从短期来看,考虑到此前涨幅较大,这一轮行情歇歇脚也很正常。

随着市场对高估值的耐心逐渐减少,尤其是在美联储将开启降息周期,投资者或许可以考虑将资金分散到其他防御性行业。

回顾过往降息周期,在降息后的九个月里,科技股通常表现不佳。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。

'%3e%3cg%20transform='translate(5.866%2026.44)'%3e%3cmask%20id='d'%20fill='%23fff'%3e%3cuse%20xlink:href='%23c'/%3e%3c/mask%3e%3cuse%20xlink:href='%23c'%20fill='%23E5B8B5'/%3e%3cpath%20fill='%23FFF'%20d='M6.423%202.514c2.143.457%203.96.685%205.452.685s3.2-.228%205.127-.685L19.126.44%2011.677-.81%202.62-.43l3.803%202.944Z'%20mask='url(%23d)'/%3e%3c/g%3e%3cpath%20fill='%23FAD2AC'%20d='m17.887%2017.332%201.911%202.418.018.227%201.68%202c.036%203.763.18%205.801.435%206.114.05.074-2.306.485-4.19.417-1.884.067-4.24-.343-4.19-.417.255-.313.4-2.351.436-6.115l1.679-1.998.018-.228%201.91-2.418.146.174.147-.174Z'/%3e%3cpath%20fill='%23FFDCBA'%20d='m19.319%207.865%202.358.424%201.616%204.91.388.274c.975-.086%201.406.416%201.294%201.505-.113%201.09-.777%201.798-1.99%202.128-.132%204-1.348%206.458-3.65%207.372-.38.296-.855.43-1.425.403a7.71%207.71%200%200%201-.367-.016c-.12.008-.242.014-.367.016-.57.027-1.045-.107-1.425-.402-2.301-.915-3.518-3.372-3.65-7.373-1.213-.33-1.877-1.039-1.99-2.128-.112-1.089.319-1.59%201.294-1.505l.388-.275%202.315-3.802%201.66-1.531h3.55Z'/%3e%3cpath%20fill='%23626262'%20d='M24.309%2013.559c-.458.074-.728.78-.808%202.116-.265-1.892-.644-2.965-1.137-3.22-.493-.254-.737-1.175-.732-2.762-.226.418-1.306.796-3.24%201.132-2.9.505-4.515-.504-4.5-.378%200%202.053-1.86%204.844-1.86%204.181%200-.442-.217-.8-.65-1.076V7.804c0-1.11%201.478-1.646%201.518-1.704-.65-.38-.977-1.773-.868-1.929%201.187-.175%202.087.175%203.096.987%201.01.812%204.487%200%206.001%200%201.01%200%201.59.599%201.739%201.796l.138-.04c.63-.161%201.092.067%201.386.686v5.952Z'/%3e%3c/g%3e%3ccircle%20cx='18'%20cy='18'%20r='17.5'%20stroke='%23E3DBDB'/%3e%3c/g%3e%3c/svg%3e)

好投_… 等 1 人为本文章点赞