2736点!几乎只差100点了……

作者:力的期权工作室

题图:力的期权工作室微信公众号

今天,上证低开低走收于2736点,距离2月5日的低点只差101点……

从8800亿到5200亿,从之前的双创到今天的上证,一个个指数开始逼近2月5日的前低,上周的担忧还是变成了现实……

图:今年以来,上证综指日线走势图

数据来源:Wind

这个剧本何其的相似!今年7.31当日,沪深北三市总成交9000亿,但次日(也就是8.1),总成交额迅速跌破8000亿,三天后跌破7000亿,然后就回到了5000-6000亿的水平,这一次也是完全一样。正如我们之前所说,这样的情况几乎必然会导致一个结果,那就是“按下葫芦浮起瓢”,任何一个局部的走势都会缺乏持续性。

离我们最近的例子就在眼前,上周二到四,小票强势,大票萎靡,分时的黄线连续三天高于白线,很容易让人觉得市场情绪好了不少,可以考虑抄底了,但也是在这三天,5800亿、5600亿、5400亿,活跃的交投资金一天比一天少,最终没有一个局部能够崩的住,近两天全部都出现了回吐,若不是今天最后半个小时“神秘资金”在创业板上持续流入,全A指数差点以最低价收尾。

从目前的情况看,股市上的无量代表预期仍然不足,所以增加收入的预期,让市场的有效需求出现实质性的扭转,是最最关键的。

从逻辑上来讲,当前由于买盘不足才缩量,所以如果就这么无量下去,就很难形成大的反弹空间,不论是先放量下跌后再回流(触发一些被动止损盘的放量下跌),还是突然的政策预期差导致的放量大涨,在形成又一个局部底之前,都需要经历一个放量的过程。之前我们也提到过,地量后的“否极泰来”,需要出现两种情况才有可能,要么在到达融资盘集中强平区域之前,整个市场率先形成了一波新的预期差(这个预期差最好是与体量最大的房地产有关),要么在阴跌到一定程度后,到达了融资盘集中强平区域,然后以放量的方式出清一波流动性以后,再出现类似2月份的回流。

有很多人或许会问,再熬十天,美联储不就降息了吗?历史上的外围降息有利于资金回流,有利于成长股的估值。然而,还是那句话,当下的市场,不要随意的“刻舟求剑”,过去的经验都是基于中美经济周期高度同调的情况下,从2020年以后,两个经济体的经济周期已经不在一个频调,如果外围的一次降息就能这么简单的让外资回流,那为什么去年十一长假后,美债收益率从5以上一路跌到现在的3.7,北向整体上仍然还是净流出呢?这已经说明了,目前A股分子端(盈利)的问题更大于了分母端(利率)的问题,美联储首次降息的传导可能没有想象的那么大。

至于外围市场的影响,上周已经披露了两个重要数据,一个是8月ISM制造业PMI数据,另一个是非农就业数据,两个数据均不及预期,这也是美股近一周大跌的原因(这里顺便说一句,仅从昨晚的VIX指数走势看,这一次美股下跌的恐慌程度要远弱于8月上旬),9月美联储议息会议前还有最后一个通胀数据等待披露,9月份究竟降息25个bp还是50个bp,可能会被资金解读为不同的信号,如果是前者,则释放的是一种预防式降息的信号,对美股权益市场的影响相对有限,而如果是后者,则释放的是一种纾困式降息的信号,可能会增加市场的一些担忧,触发一些资金短期再次对衰退的试探性交易,从而增加短期美股的波动率,相对利好黄金,但不论发生何种情况,美联储当下的首次降息,对港股的影响大概率要大于A股。

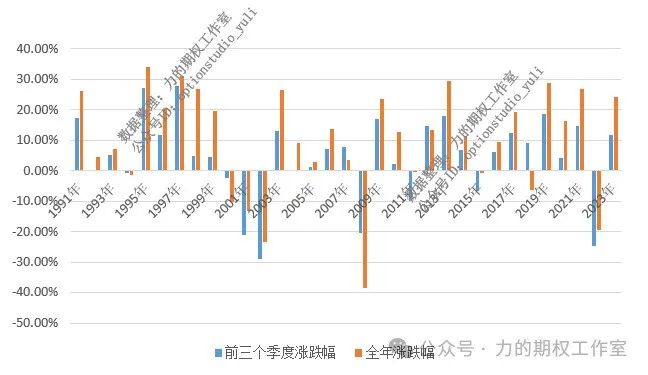

这里,我们也来看看美股的日历效应。从过去30多年的情况看,美股在9月的日历效应为12个月里最弱,9月份的胜率为48.48%,盈亏比为0.70,日历效应相对强的月份为4月和11月,对应的胜率分别为78.79%和72.73%,对应的盈亏比为0.93和1.18,除此之外,美股还有这么一个条件概率,那就是如果前三个季度是收涨的,则四季度继续收涨的概率极大,从1991年至今的33年里,有25个年份的前三个季度是收涨的,而在这25个年份的四季度只有三个年份是收跌的(2007年、2012年、2018年),其他22个年份的四季度均是收涨的,这个条件概率高达88%。

图:1991年至今,标普500前三个季度涨跌幅与全年涨跌幅对比

数据来源:Wind,力的期权工作室整理

回到A股的日历效应,从2015年至今的9月份,中证1000仅在2017和2019年两个年份取得了正收益,近九年的正收益概率只有22.22%,进入到9月中旬以后,由于长假前夕风险偏好的收缩,不论从大盘涨跌幅还是成交量上,都相对比较弱势,要在9月份出现很大的反包,难度非常大。

在当下的市场里,有一点很重要,就是尽量别过于本本主义地“刻舟求剑”,用所谓的估值类指标来“猜底”,对于后续的市场,预期的扭转太重要,“便宜”+有预期,才能涨,“便宜”+没预期,则有可能会更便宜……所以,天天猜底其实是个大忌,而不断陷入“赢小亏大”的循环更是大忌……

其实,每一次遇到持续下跌的行情,有一个词总会在我的脑中浮现,那就是“处置效应”。什么是处置效应?它的意思就是人们总是偏好于卖出手中浮盈的股票,而不肯卖出那些浮亏的股票,用通俗的语言说,其实就是交易时“卖赢保亏”的一种心理。在股票交易里,很多人长期拿着浮亏的股票,往往会装作“鸵鸟”,美其名曰把它当作“价值投资”,但到了期权交易里,赢小亏大的“害处”就会在杠杆的放大镜下放得更大。

交易里有一句话特别的经典,“会入场是徒弟,会离场是师父”,每一次离场的难点也正是人性的弱点,如果我们总是长期持有亏损的头寸,而一点点浮盈就着急兑现头寸,那么这也从数学上削弱了赚钱的长期期望。十一长假前的市场,可有效参与的时间本就不多,如果参与了,那么也是一个快进快出的操作,明白止盈止损的重要性要远远大于“神机妙算”地去猜底,让止盈比例大于止损比例,别再让自己的钱总是无限循环在一次又一次的“处置效应”之中……

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。