需要看空美股和红利吗?

作者:表舅是养基大户

题图:表舅是养基大户微信公众号

伙伴们,咱们继续沿着理财子的观点,来做一下下周的大类资产展望,参考文献看这里《招银理财周度市场看板》。

从近期,或者说上周的市场来看,咱们在投资上,有两根必须抓住的重磅主线。

其一,是美国密集发布的各项经济数据,在9月中下旬的美联储在议息会议,决定降息与否及降息幅度之前,这些数据牵动着全球投资者(包括美联储在内的各国央妈)的神经,从数据结果看,整体中性偏弱,导致降息50bps的预期抬升,并引发美股当周的大部分时间处于回调之中。

其二,是中国完成了上市公司的中报,以及PMI数据的披露,整体来看,是一个王,拖着三个2,牌有点难打。一个王,上市公司中期分红超预期。三个2,PMI继续偏弱,上市公司业绩继续走弱,同时银行业绩说明会释放的信号(停止拨备回拨,分红意愿下降)折射着对经济基本面的担忧。中期分红超预期,是国九条下,制度改革下的红利,但三个2的现实,使得A股进一步跌破了2800点。

本周的大类资产前瞻,我们会重点聊一下,大家最关心的四个问题:

1、9月的美股魔咒,是否会延续?

2、银行股和红利,是否到头了?

3、叒到2700点,抄底A股到底买什么?

4、央妈重启卖债后,债券月底前还能否加仓?

很值得大家多看一眼,大家继续往下翻,欢迎分享。

......

第一,对于下步卖什么类型的理财,招银更新了三个策略。

下图,我帮大家圈出来了,相对于上周而言,招银做了三处微调。

第一,把投资海外的“全球+”,从五星,调低到了四星。

第二,把投资红利的“红利+”,从五星,调低到了四星。

第三,把偏PB-ROE策略的“价值+”,从四星,调高到了五星。

在上周,我们描述过,招银做了两个调整,分别调高了“债券+”和“价值+”的推荐等级,对应的,其实就是认为债券“超调”之后的配置价值提升,以及价值股下跌之后的配置价值提升,逻辑比较清晰。

那么,如何理解本周的这三个变化?

难道,招银是在看空美股和红利吗?

我觉得,不算看空,而是对边际变化的敏锐把握,以及适度的谨慎。

大家可以抓住,开篇,表舅提到的,投资上的两根主线,也即:

第一,美国当周陆续披露的、偏弱的宏观数据。

第二,中国当周结束披露的、偏弱的中报数据。

具体来看。

1、海外在发生什么?

在《美国就业市场如期降温》中,招银帮大家梳理了本周美国宏观数据披露的时间线,总结来说,就是:

美国的制造业PMI,弱;

美国的服务业PMI,挺好;

美国的就业数据,小非农,大非农,偏弱。

我们知道,PMI的数据代表着过去一段时间,经济的好坏,对美国的经济来说,制造业占比10%出头,服务业占比80%以上,所以制造业弱、服务业强,那么经济不会差到哪里去;

而就业数据,可以说,代表着对未来经济的预期,因为老板们决定要不要扩招员工,取决于他对于未来订单的判断,从这个层面看,美国的劳动力市场在降温,但也没到衰退的底部。

所以,整体来看,经济偏弱是事实,但也没有像7月那样,让人担心经济要硬着陆,要衰退。

从美联储降息的预期来看,大家普遍认为,如果降息25bps,属于常规动作,如果降息50bps,则说明由于经济不太好,美联储急了。

从目前利率期权的定价预测来看,从周一到周五,对美联储降息50bps的概率,从30%,到35%,到45%,再到40%,最后到接近50%,整体担忧是在上升的,与之对应的,美股整体一直在震荡转跌。

那么,对下阶段美股的投资,我也赞同,招银,从五星调整到四星的动作——不代表看空,但是需要多一层谨慎,需知美股并不是yyds的。

从实际的投资上,美股投资,现阶段,应该偏向均衡配置,重视提高美股价值风格的配置比例。

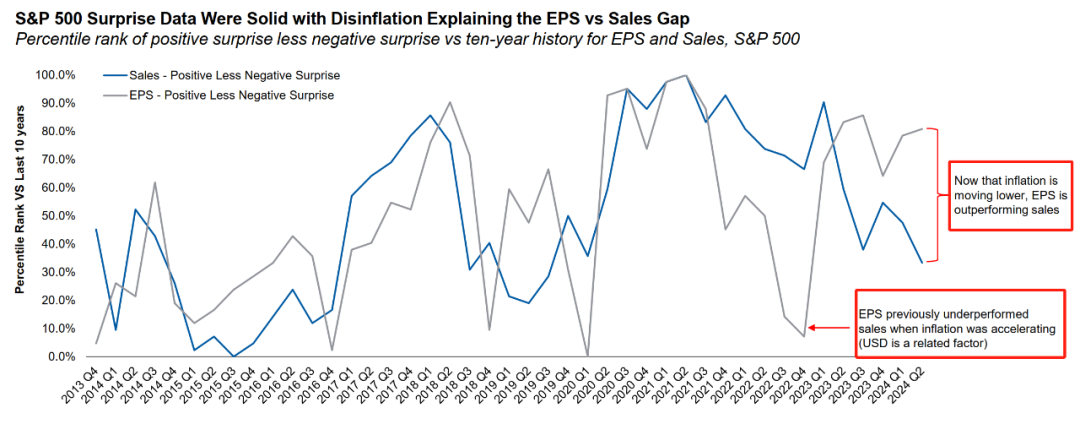

整体来看,我们认为,美股当前估值确实不是特别便宜,如果经过一定的调整后,美股强大的基本面可能仍然能够支撑市场,也意味着美股的调整并不一定会特别的大,除非有美国经济硬着落发生。之所以说美股的基本面强大,我们从下面这张图也可以看出来——今年以来,美股企业的EPS增速是好于营收增速的,也就是说企业赚到的是真金白银的钱,这和我们下面会提到的,A股企业的基本面,存在很大的不同。

2、红利在发生什么?

很简单的讲两块,长期利多的一面,以及短期需要谨慎的一面。

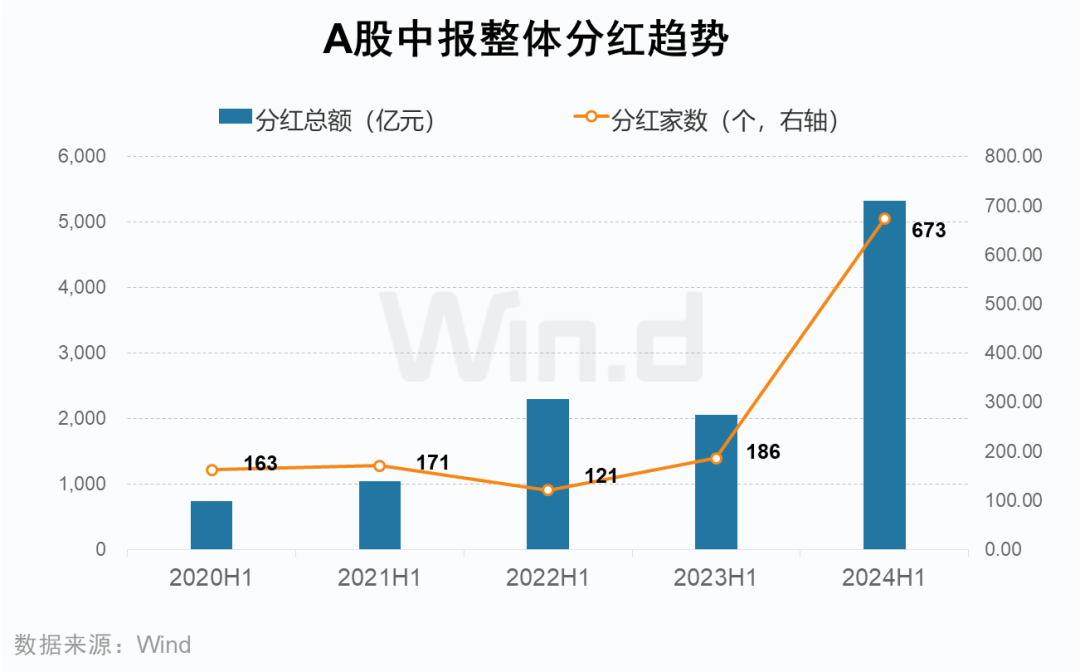

利多的一面,从2024年中报来看,A股有673家公司披露中报分红预案,分红总额5325亿元,远超往年同期,下图。这个是长期看好红利股的逻辑:国九条是土壤,在这样的土壤下,长出来最艳丽的花,就是爱分红,乐于进行股东回报的上市公司。

从短期需要谨慎的一面来看,我想说的是,我们买入股票,买入的是什么?买的是这个股票,未来价值的预期。那么对于红利股也是一样的,对股价而言,或者对于“红利的特征”而言,更关键的,其实是红利股,未来的分红能力、未来的分红意愿,是否具有可持续性。

那么,我们看红利股,两个比较大的板块,银行,石油石化,本周都有些边际的变化。

一个是,银行股,我们在《简单解读一下招行的半年报》里提到过,包括招行在内的多家银行,本周都提到,为了应对未来可能的风险,要保证拨备覆盖率,所以可能不会再利用拨备回拨的方式,提高利润,那么,这样的背景下,高分红可能也就无法得到保障了。

而这一变化的背后,是大家应该要看到,银行业上半年的ROE,近年来,首次跌破了10%,也就说,银行实际的赚钱能力,下了一个档次,这导致,管理层,不得不,悠着点。

另一个是,石油石化股,比如网红票,中国海油,上周跌了近10个点,这和基本面有很大的关系,要看的是,上周,原油价格跌破了70美刀,单周大跌超过7%,下图,这是今年以来首次跌破70美刀,价格后面对应的,是对全球需求的悲观预期。

所以,从中长期看,红利策略有两个最大的支撑:一是国九条下的“审美”,二是低利率环境下,相对债券的性价比。

但是,短期来看,一些近期基本面的变化,导致了红利相关的权重行业,阶段性重定价。

我截取一下招银,全文中,对红利板块的说明,基本表达着同样的意思,所以,短期来看,从五星到四星,逻辑是比较通畅的。

3、抄底2700点,选择价值股还是成长股?

我们还是应该,从上市公司的中报中,去寻找答案。

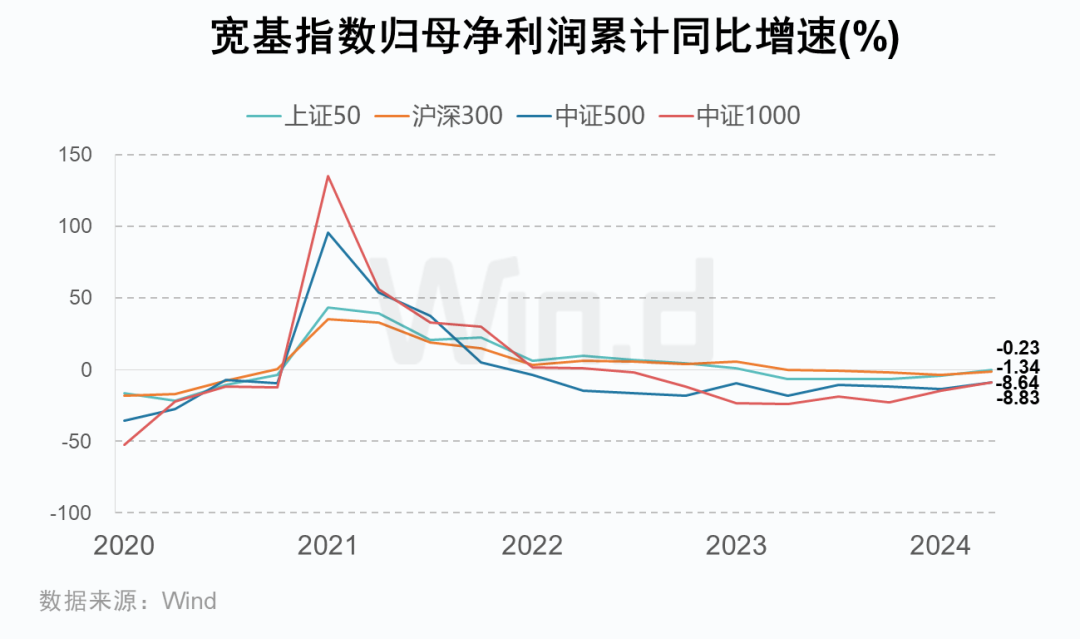

如果,我们简单地,按照市值,去区分价值和成长的话,显然上证50、沪深300,偏大盘价值一点;中证500、中证1000,偏小盘成长一点。

我们看这四个宽基的,上半年净利润同比增速的话,下图,上证50、沪深300、中证500和中证1000,分别为-0.23%、-1.34%、-8.83%和-8.64%。

也就是说,上证50、沪深300相关的企业,在上半年,表现出的韧性,要远远高于中证500和中证1000。

这一方面证明了,偏价值的个股,在上半年,继续跑赢成长股的原因。

另一方面,也佐证了,其实国家队在这个阶段,买入上证50和沪深300去托底股市,可能确实也有从基本面出发的逻辑。

我们按行业,看完整版的ROE,下图,可以比较清晰的看到,ROE在上半区的行业,上半年的股价表现,要远远好于下半区的行业。

所以,这几乎也可以解释,为何,连续两周,招银,把“价值+”的星级,连续从三星,调整到了四星,直至五星。

因为,价值股,往往具备业绩上的韧性,体现出来的,是越跌越有配置价值;

而成长股,在基本面和预期没有好转的情况下,或者说预期可能变得更糟糕的假设下,股价下跌,或只能说明在演绎价值回归,而非股价越跌价值越高。

那么,基于对基本面的判断,在经过一轮长达三个月的普跌后,价值股的配置价值凸显,成长股的配置价值仍需观察。

以上,是对美股、红利、2700点下的A股,三类资产的,一些衍生解读。

第二,再帮大家看看,债市发生了什么?

上图,上周各类资产的走势图。

我们可以看到,整体的趋势,就是中美的股票都在跌,中美的债券都在涨。

why?

我们讲四块,债券方面的小点。

1、美债的逻辑很简单,降息预期的抬升。

我们上面讲了,市场对美联储降息50bps的概率,从周初的30%,到周末的50%,也就是说,现在市场预期,9月,降息25bps vs 降息50bps的概率,是一半对一半,反正不管怎么说,和之前相比,本周之后,降息的预期是抬升的。

那么,美债收益率下行,当然也是水到渠成的。

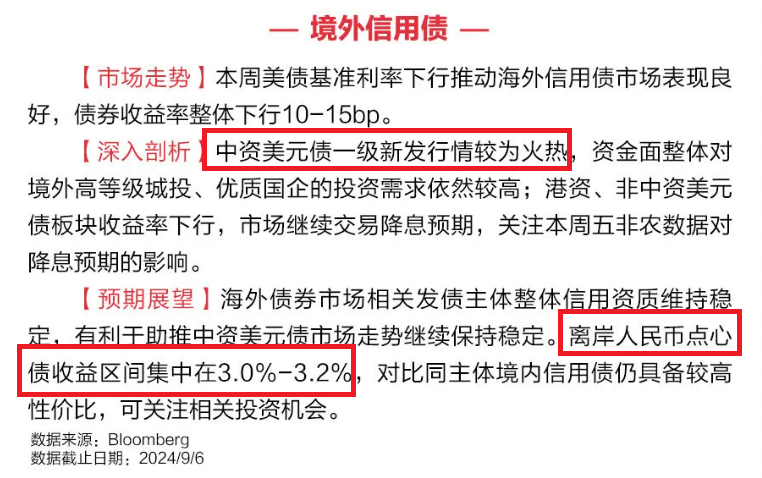

而一般人很难盯盘的,中资美元债等板块,上周随着美债利率的下行,表现也非常亮眼,而且招银再次提到了,在境外发行的,人民币计价的,点心债的配置价值,这些,都是理财子相对公募基金的,配置端的优势。

2、为何,央妈说降准有戏,降息没空间?调降存量房贷利率在博弈什么?

央妈上周开了一个新闻发布会,核心观点就是,降准有戏,降息(存贷利率)比较难。

降准,就是降低存款准备金率,换句话说,你每在银行存1万块钱,银行都要上交部分的钱给央妈,作为准备金存着,防止银行自己流动性不足的时候,无法兑付给散户。那么,从最近的实际情况看,降准确实有空间,因为央妈之前改革了OMO,每天下午16点多,还可以给银行出一次钱,也就是说,如果银行日终资金真的紧张,央妈还能借给银行,理论上,这可以降低银行业整体的头寸管理压力,相当于,央妈下午的OMO,也可以成为银行的“临时准备金”,那么,“常备的准备金”下调一点,也不会伤筋动骨。

而降息,或者说降低存贷款利率,确实有压力,因为,银行的净息差,已经低于了1.8%,这是银行业净息差的警戒线。

所以,如果降贷款利率,比如这回的调低存量房贷利率,那么肯定导致银行的资产收益率下降,息差收窄。

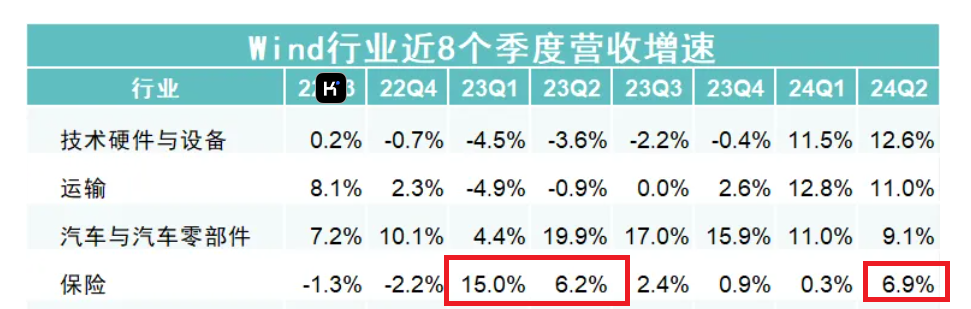

而如果进一步下调存款利率,又会导致,银行存款吸引力下降,大家都去买保险、理财、公募债基去了,那么导致银行只能加大营销费用去揽储,实际还是羊毛出在羊身上。

我给大家看个,银行和非银的替换效应的结果,下图,是保险的营收同比增速变化,可以看到,有两个反弹,一是23年初,二是今年上半年,这两个时间段,分别对应发生了两件事,一件事是22年底的债灾,导致银行理财大跌,资金快速向保险分流,另一件事是今年以来存款利率快速下调,且手工补息被整顿,同样导致银行存款被分流,向保险等转移。

3、所以,你就能理解,为何央妈周四又要出来卖债了。

全周来看,利率债在修复,信用债在修复,债券收益率在下行,固收产品都表现不错。

直到,周四临近下班,央妈又出来卖债了,我们在《央妈多了4000亿子弹?》里,详细解释了。

随后,债券又进入了紧平衡的博弈状态。

那么,你理解了我们上面讲到的央妈为何认为降息有难度的逻辑后,你就知道,为何央妈又要出来卖债,维持长端利率了。

因为,利率一直往下走,至少有两个明面上的坏处:

其一,长端利率下行过快,导致银行、保险的息差进一步收窄,不利于金融机构的长期稳定。

其二,长期利率一直下,导致非银的产品,比如理财、公募债基,业绩一直涨,从而资金持续从银行体系向非银体系流失,最终还是银行等机构受不了。

4、所以,债券后续怎么走?

我的观点,和招银接近。

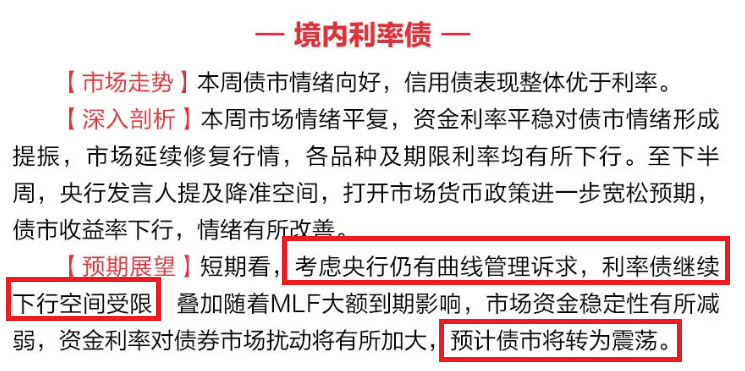

大家要知道管理人的语言体系,债市转为震荡,就是,追高的必要性不太大了,理由写在前面了,“央行仍有曲线管理诉求,利率债继续下行空间受限”。

以上,是对中美债券的,一些衍生解读。

第三,说说其他多资产。

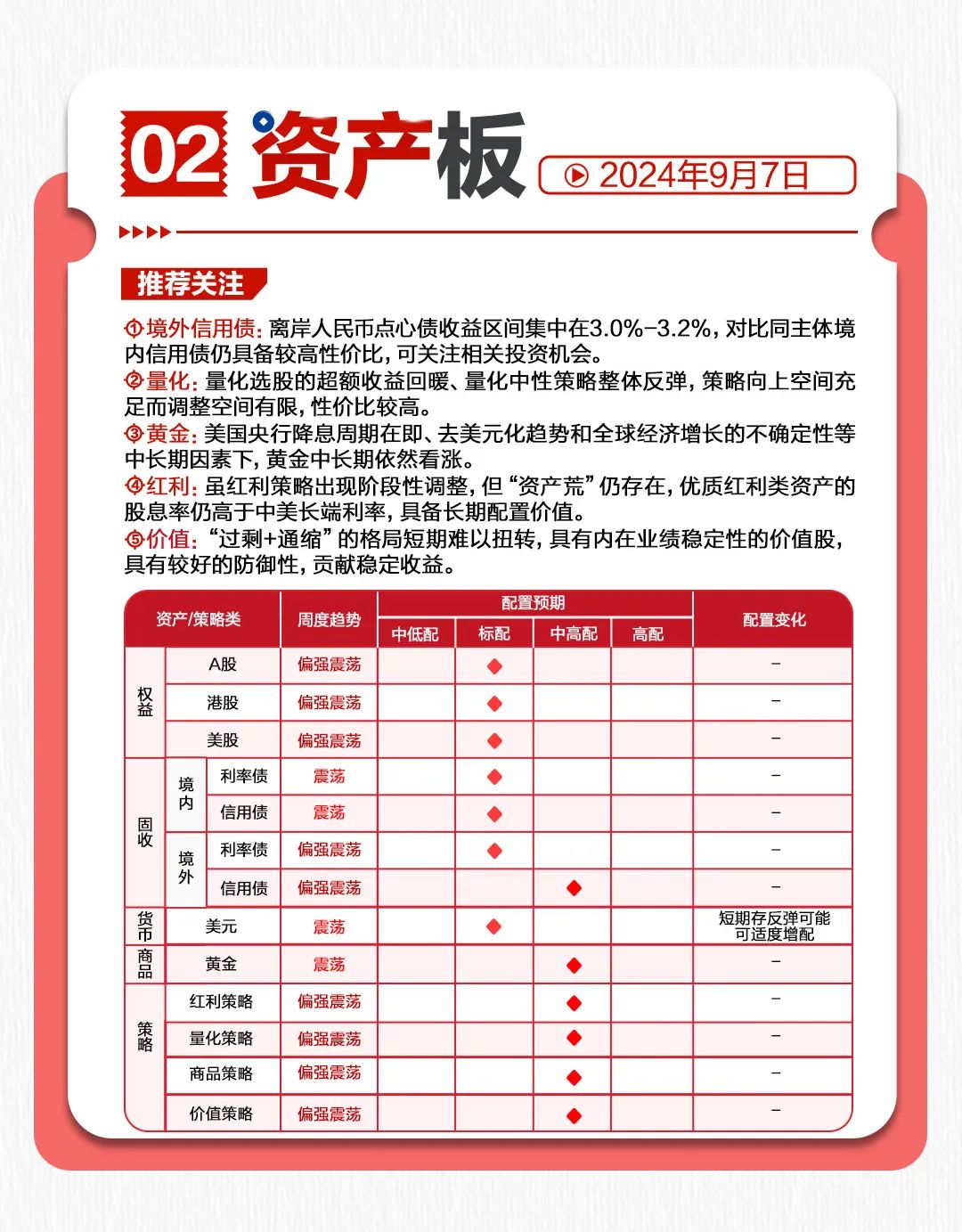

我们看招银上述的资产板的话,和上周几乎没有变化。

我们在第一、第二大块,已经讲完了权益、债券,以及红利、价值策略。

那么,剩下的,就是黄金、量化、商品。

我决定偷一下懒,直接用一下它们的观点,没有啥补充的,只有四个字:俺也一样!

1、黄金,中长期看多。

2、量化,性价比高。

3、商品,看多波动率。

就说这么多。

......

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。