美联储:降息间歇曲?(民生宏观裴明楠)

作者:裴明楠 陶川

12月美联储降息25bp几无悬念,点阵图显示2025年降息2次,季度经济预测大幅上调2025年通胀预测,释放降息放缓的信号。虽然还有降息空间,但进一步降息的门槛将变得更高。特朗普政策仍存变数,“拿不准”经济前景的情况下,美联储将遵循“走一步看一步”的思路。

利率决议:降息25bp,联邦基金目标利率降至4.25%-4.5%,符合市场预期。

经济展望(SEP):对2024和2025年通胀的预测分别上调0.1和0.4个百分点,释放降息放缓的信号。上调对2024和2025年GDP的预测,下调对2024和2025年失业率的预测。

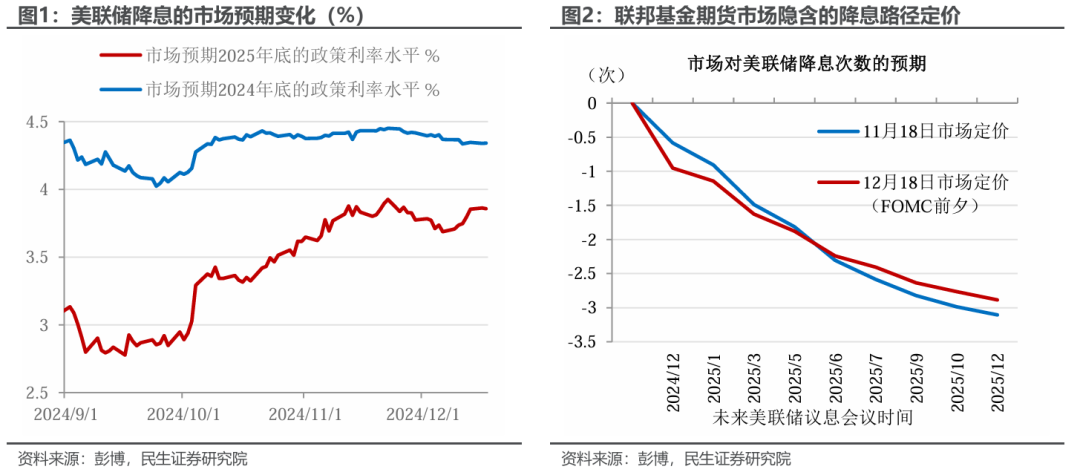

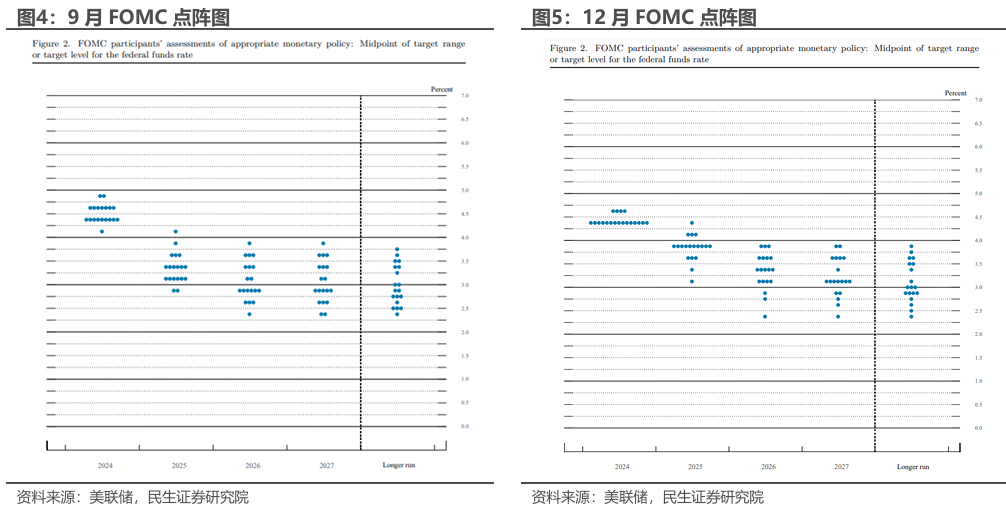

点阵图:将降息节奏调整为2025年2次、2026年2次(9月点阵图为2025年降息4次、2026年2次),点阵图调整至和市场预期基本一致。

本次继续降息具有合理性,未来也还有降息空间。

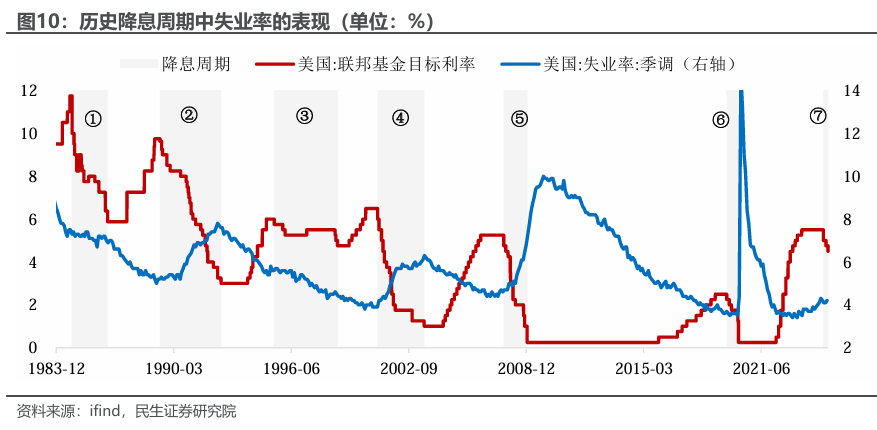

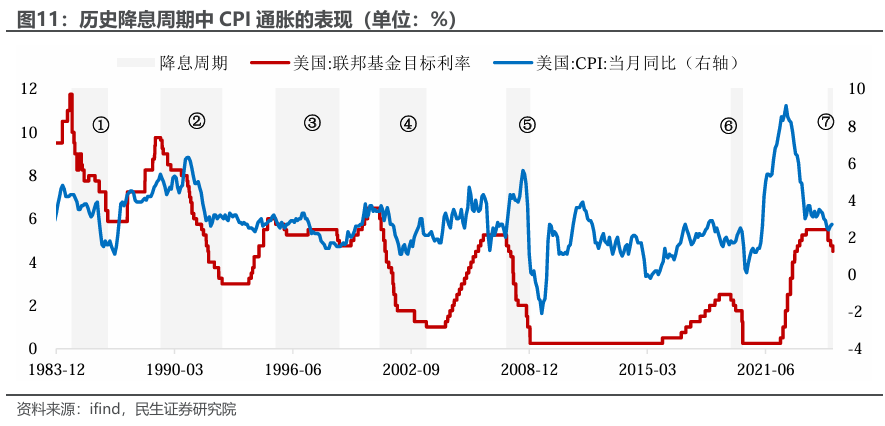

劳动力市场正在放缓,通胀仍在”正轨“。剔除短期扰动看就业趋势,放缓的方向明确。失业率升至4.2%,较年初上行0.5个百分点;新增非农就业人数6个月移动均值在11月为14万人,较一季度末24万人的水平明显走弱。通胀方面,环比仍控制在较低水平,住房项在11月降温。发布会上,鲍威尔指出“就业市场仍然在降温”“通胀大体上仍然处于朝着2%回落的正轨之上”。

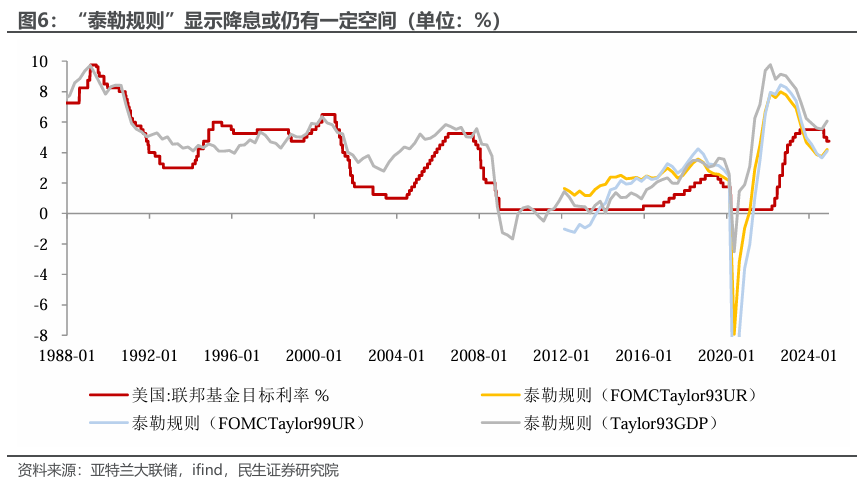

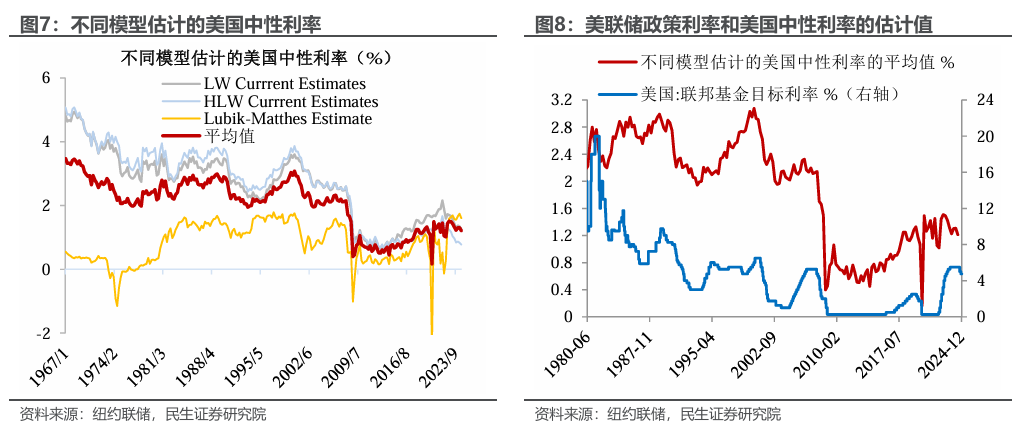

本轮降息还有空间,进入新的阶段。从中性利率以及泰勒规则来看,不同模型测算的中性利率水平从2022年的高点以来趋于下降,但存在较大不确定性;“泰勒规则”基于通胀、自然实际利率和产出缺口水平来测算合意的货币政策利率的方式,其显示当前仍有降息空间。本次会议,鲍威尔表示,“利率仍有限制性”,美联储处于“继续降息”的轨道。

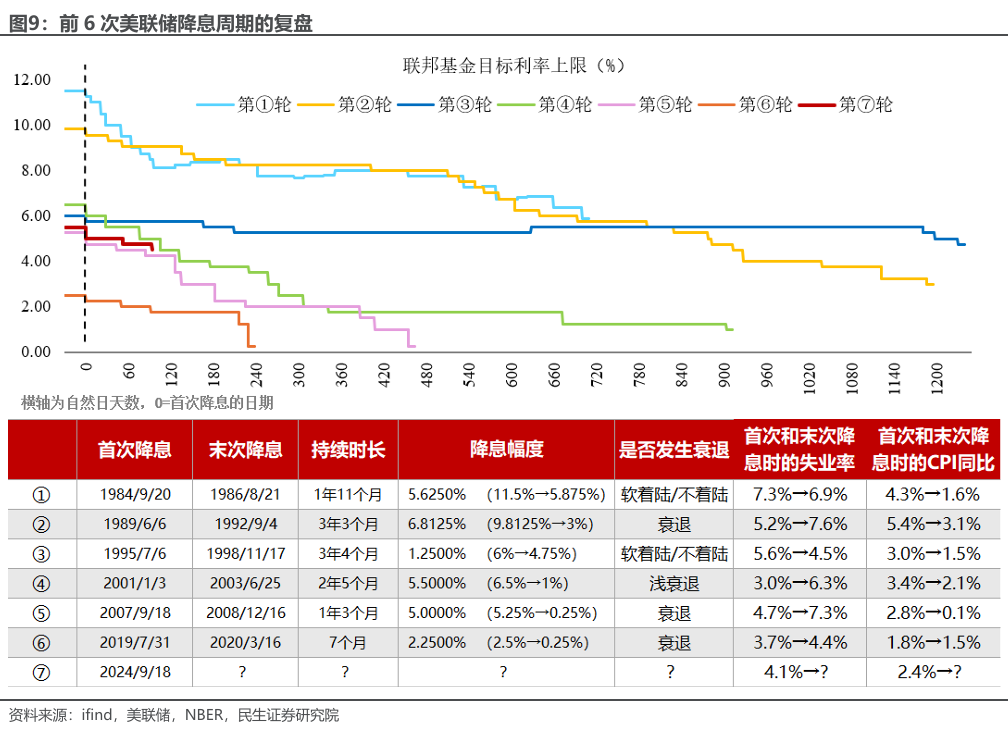

复盘前6轮降息周期,中途均放缓步伐、暂停降息。前6轮降息周期期间,当失业率停止上升或通胀显著反弹时,美联储将暂停降息。例如1995年开启的“预防式”降息,1995年7月和12月以及1996年1月各降25bp后,失业率下降且通胀反弹,因而降息中止,1997年3月加息一次,1998年再降息3次。

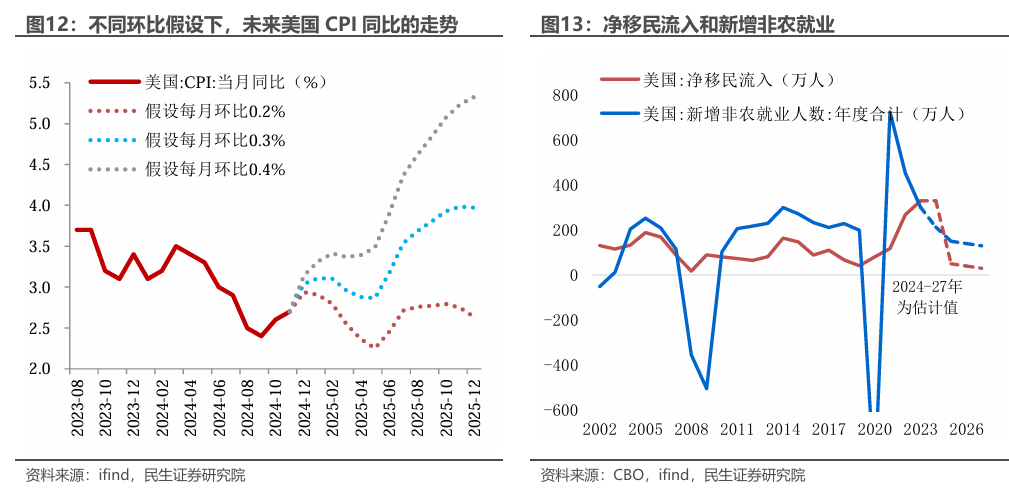

失业率窄幅波动的场景下,明年美联储政策的“天平”或转向通胀。净移民流入大幅下降(或降至2019年相近的水平),令新增非农就业的中枢下降,失业率或维持4.5%以内的低位波动,美联储政策的“天平”或转向通胀数据:明年上半年,通胀率回归下降之时,美联储启动下一次降息;明年下半年在关税和驱逐移民政策的助推下,CPI增速再次反弹之时,美联储或将暂停降息。

降息的“门槛”变高,下一次降息或需看到通胀回归下降。明年全年或有2-3次降息,节奏或靠前,下半年美联储进入转向“观望期”:等待特郎普政策“组合拳”对经济数据的影响进一步传导,随着关税和收紧移民对需求端的打击显现,2026年有进一步降息的可能。

对市场而言,美联储声明发布后,美债收益率上行,10Y美债重返4.5%以上。近期市场按“不着陆”和“再通胀”的方向运行,明年一季度美元和美债收益率的上行压力或阶段性缓和。

风险提示:特朗普的政策超预期;美联储货币政策超预期;地缘风险超预期。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。