“科特估”大比拼:创业板VS科创50VS恒生科技

作者:二鸟说

题图:二鸟说微信公众号

这几年“中特估”行情成为冬日里的一抹阳光。不少中字头股票从历史低位起飞,开启了一波轰轰烈烈的行情,很多大型国企、央企的价值得到了重塑。

那么,“中特估”之后,“科特估”能否续演辉煌,市场对此抱有很大的期待。目前,多种因素导致目前中国科技主题相关股票的估值普遍偏低,迫切的需要一次估值重估。

“科特估”相关的赛道有互联网、半导体、大数据、通信、新能源等,一些指数基金可以相对全面的涵盖“科特估”相关行业,可以更高效的捕捉贝塔收益。下面就来为大家详细对比分析常见的三只“科特估”指数:创业板、科创50和恒生科技指数。

一、3只“科特估”指数的市场表现

目前A股为科技企业上市提供了诸多便利条件,专设创业板和科创板提供有针对性的服务。其中创业板主要服务于成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式深度融合,代表性指数是创业板指。

科创板优先支持符合国家战路、拥有关键核心技术、科技创新能力突出的企业,硬科技含量高,代表性指数有科创50、科创100和科创200。鉴于目前科创板上市公司数量仅有500多家,科创50指数选取的是板块中的Top50企业,龙头属性强,我们本次主要以科创50指数来代表科创板进行分析。

港股近年来多次降低科创企业上市门槛,吸引了大量相关公司赴港上市。比如2023年3月允许无收入、无盈利的科技公司赴港上市、2024年8月宣布下调特专科技公司上市的市值门槛。目前港股科技股相关标的主要集中在互联网(如电子商务、短视频、外卖平台等)、办公软件、芯片、新能源车等领域,代表性指数是恒生科技指数。

图:创业板指、科创50、恒生科技走势对比

来源:Choice,创业板指为粉色线,科创50为绿色线,恒生科技为红色线

从过往走势来看,区间1和区间3中,A股处于牛市,港股跟随上涨,创业板指涨幅领先于恒生科技。区间2中,以港股股王腾讯控股为首的互联网股票因业绩亮眼涨势较强,再加上互联互通机制下南下资金不断流入,带动恒生科技走强。而同期A股市场大盘风格相对占优,以中小企业为主的创业板指走势不佳。区间4和区间5中,A股和港股均触底反弹,恒生科技的短期爆发力明显强于创业板指和科创50。

可见,创业板指、科创50、恒生科技的涨跌有时会同步,有时会沿着各自独特的轨迹运行。这背后有外在原因,比如市场利率水平、市场风格切换等。但更重要的是内在原因,比如指数编制思路、底层资产差异、市场环境差异等。

二、3只“科特估”指数的对比分析

创业板指、科创50、恒生科技3只“科特估”指数的选股范围没有交集,编制规则也有较大差异,需要我们认真进行对比分析,以便更好的进行选择和配置。

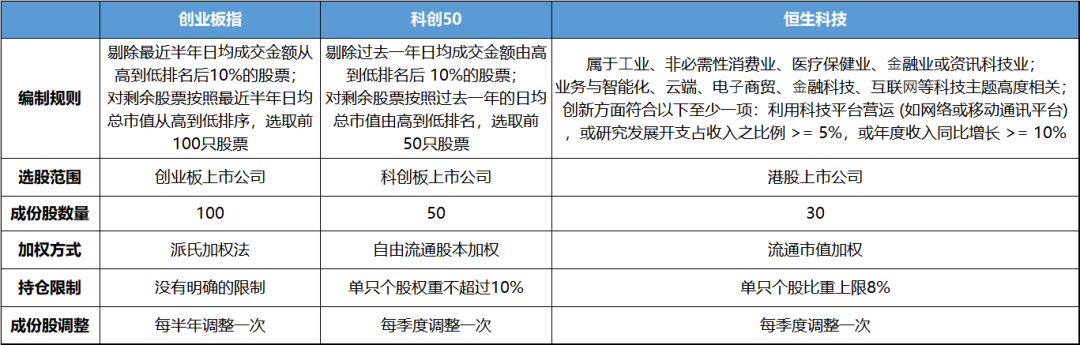

1、编制规则对比分析

来源:Choice,中证指数官网、国证指数官网、恒生指数官网

从编制规则来看,创业板和科创板均是先按流动性选股,再按市值进行选股。恒生科技属于从港股中与科技主题高度相关的领域中选股,还对企业创新提出了具体的细则要求,确保从全市场选出真正的受益于“科特估”的企业。

加权方式上,创业板指采用派氏加权法,以开板之日作为“基准点”,按照一定的公式每天根据实时股价进行加权,使指数能够更好地反映最新的变化趋势,更加贴近当前市场状况。科创50采用流通股本加权,避免通过控制少量股票就能对指数产生较大影响,因为总股本大但实际可交易的自由流通股本少的股票权重较小,从而增强指数的抗操纵性。恒生科技指数采用流通市值加权,市值越大的股票权重更高、影响更大,可以直观的反映市场对公司价值的评估,同时也可能导致资金被动的分配到高估的权重股上,导致泡沫化加剧。

持仓限制上,创业板指未明确对个股权重进行限制,可能出现单只股票权重过高、绑架指数表现的情况。恒生科技和科创50对个股权重都有限制,单只个股权重上限分别为8%和10%,有助于降低个股集中度,分散风险。

成份股调整方面,恒生科技和科创50一年四次,频次较高;创业板指一年两次,频次适中。

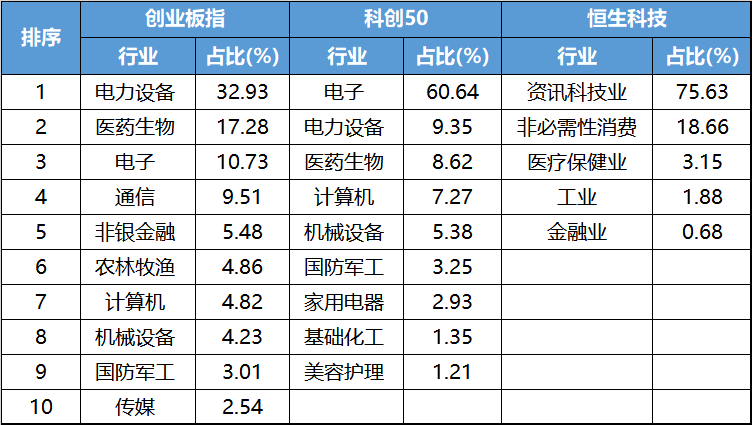

2、行业和个股持仓对比分析

表:指数前十大行业和占比

来源:Choice,中证指数官网、国证指数官网、恒生指数官网。

注:创业板指和科创50数据截至2024.8.23,恒生科技数据截至2024.7

从行业分布来看,创业板指与其他两个指数对比来看,其行业集中度相对较低,第一大行业为电力设备,占比为32.92%,接近三分之一;第二大行业为医药生物,占比为17.28%;其余行业占比均低于11%。整体来看创业板指涵盖的行业较多,多个行业走势均会对其产生影响。创业板目前受新能源、医药行业走势影响较大。

恒生科技和科创50的行业集中度较高,其中科创50第一大行业为电子行业(主要子行业是半导体),占比达到60.64%,其他行业占比均不超过10%。目前科创50的市场表现主要受半导体行业走势的影响,适合作为布局“硬科技”的工具。比如2021年4月至7月,“缺芯潮”助推半导体行业走强,科创50上涨27.47%,同期中证500仅上涨8.21%。(来源:Choice,2021.4.1至2021.7.31)

恒生科技第一大行业为资讯科技业(主要子行业是互联网公司),占比达到75.63%,第二大行业为非必需性消费(主要子行业是汽车、旅游及休闲设施),占比为18.66%,其余行业占比均低于4%。因此目前恒生科技的市场表现主要受互联网行业的影响,适合作为布局“软科技”的工具。比如2024年2月至5月港股市场反弹,多个互联网公司因净利润改善较为明显,股价反弹力度较强,带动恒生科技大涨35.86%。(来源:Choice,2024.2.5至2024.5.20)

表:指数前十大成份股权重

来源:Choice,中证指数官网、国证指数官网、恒生指数官网。

注:创业板指和科创50数据截至2024.8.23,恒生科技数据截至2024.7

从前十大成份股权重来讲,恒生科技和科创50相对分散,个股权重均低于10%;创业板指的第一大成份股宁德时代权重高达18.82%,其他成份股权重相对分散,这意味着指数的市场表现受单只个股的影响较大。比如当宁德时代发展顺风顺水,业绩持续向好时,其股价可能上涨并带动整个指数上行。反之,如果该股票遭遇负面消息压制,其股价下跌对指数的拖累也比较大,正所谓“成也萧何败也萧何”。

从前十大成份股主营业务来看,创业板指主要汇聚了新能源、智能制造、医疗等领域的公司;科创50主要汇聚了半导体、消费电子等高端制造领域的公司;恒生科技主要汇聚了各种互联网平台公司,比如电商平台、外卖平台、物联网平台、短视频平台等。这说明3只“科特估”指数的底层资产差异较大,互补性较强。

3、ROE、估值、年化波动率等指标对比分析

来源:Choice,截至2024.8.23

市场估值方面,由于港股市场流动性不如A股,且参与者以机构为主,定价更为理性,恒生科技的估值(市盈率、市销率)低于创业板指和科创50。

ROE方面,创业板指高于恒生科技和科创50;同样,创业板指的股息率也高于恒生科技和科创50。可见,创业板指具备较高的盈利能力和成长性。

从波动率来讲,恒生科技的年化波动率高于创业板指和科创50,在行情中有望展示出更好的业绩弹性。

整体上看,A股的创业板指和科创50偏向于实体经济中的高端制造业,这几年在国家大力推动国产替代、科技强国的背景下,受到高度关注。恒生科技偏向于软科技中的互联网行业,由于国家前期整顿,市场的关注度不高,在布局“科特估”时很容易忽略。目前跟踪该指数的ETF基金中,规模较大、流通性较好的是华夏恒生科技指数ETF(简称:恒生科技指数ETF,代码:513180)。该ETF也提供场外交易的联接基金,华夏恒生科技ETF联接(A类013402,C类013403)。

三、结语

投资讲求的是顺着潮水涌动的方向。从宏观上讲,中国经济未来的发展方向,无疑是“走科技创新之路、走高质量发展之路”,布局“科特估”是顺大势。从微观上讲,随着国内经济基本面持续改善,科技股业绩逐渐恢复,比如很多港股上市的内地科技企业(如小米集团、腾讯控股、美团等)由于和日常生活消费息息相关,已连续多个季度业绩喜人。从流动性上讲,美联储有望开启降息周期,全球流动性将趋于宽松,科技股等高成长股估值压力将减小,尤其对于港股来说,港币和美元挂钩,且外资在市场中占比较高,受益外资回流会更加明显。

这些都是“科特估”值得期待的因素。从“买预期,卖兑现”的操作思路出发,目前处于估值低位的“科特估”指数或许正处于蓄势阶段,值得关注,可以考虑作为组合中的进攻型品种进行配置。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。