9月经济展望

作者:培风客

题图:培风客微信公众号

当回顾历史的时候,我们经常低估了历史的复杂性,我们所经历的历史只是诸多可能性中的一个。当展望未来的时候,我们经过高估了自己的能力,我们面对的未来同样拥有很多可能性。

所以认为历史一定合理,以及未来一定拥有某种路径,是一体两面的错误。那么作为一个人,其实你能做的是很有限的,你可以有自己的哲学,有自己的行事逻辑,但你在开始的时候也不知道它是不是对的。我之前在南湖照下了这两张照片

所以那怎么办?实践是检验真理的唯一标准,如果上面这些主义和学会,每天都坐在会议室里面坐而论道,我不知道谁最后能赢,但谁来推翻旧世界呢?

所以有两句话我一直很喜欢

- 哲学家总是忙于解释世界,但问题的关键是,改造这个世界

- 很多事情是做了才能对,而不是对了才能做

美国政治:极化的世界,分裂的世界

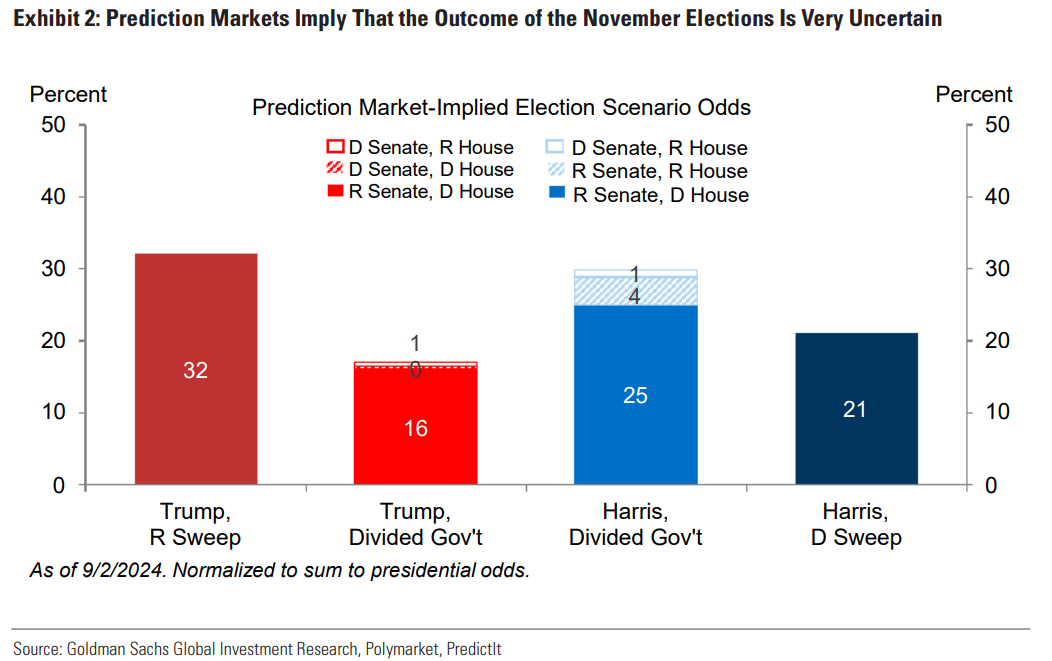

目前对选举和议会的预测结果基本就是没预测,四个选项的概率没有差距,甚至排除一个错误答案都做不到。

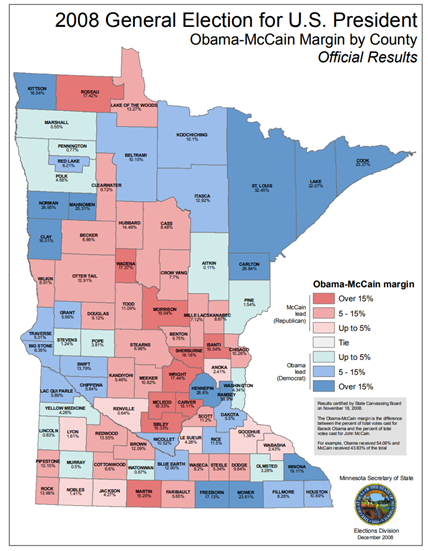

十五年前的美国大概是个样子的

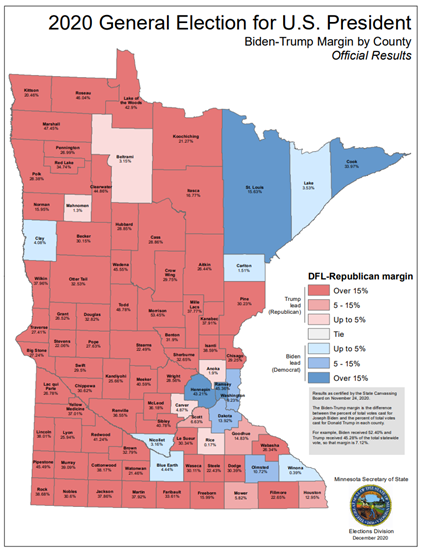

这是明尼苏达州当时的选举投票情况,可以看到红色和蓝色基本夹杂,意思是虽然城市(在右边)区域更多是民主党,但农村里面也有民主党的支持者。

在那个时候,其实政府的存在并不显著,在很多年里面我都不记得我有听过大家讨论政府的政策。

而这是现在的美国

猜一猜明尼苏达是一个蓝州(支持民主党)还是红州(支持共和党)?

基本上所有的农村都是红色的,城市都是蓝色的,这点在大部分州都是如此。这种对立是很显著的。

我们不用这么政治化的表达,就从一个最基本的经济角度出发,美国的低收入群体,没有房子,没有股票,收入全靠工资。这时候你去和他们聊天,你说过去四年美国股票和房子涨的好,对他们没有任何意义,甚至租金的上涨成为他们难受的事情,而但谈起联储,他们不会记得所谓的鲍威尔保护通胀的承诺,我听到的最多两个表述,分别是

- 我的信用分增加了,但利率反而大幅走高

- 这几年唯一增长的就是工资,而联储之前说为了降低通胀可能必须牺牲就业

所以我觉得,当有声音在说,联储没有节操,放弃了2%的通胀目标的时候,也要考虑美国广大低收入人群对失业率的敏感,他们的生活并不好。甚至可以说很糟糕。

也许是我对历史惨剧读太多,每次我听到这种大人物为了自己的“信用,承诺,荣耀”而做出某些决策的时候,我总是会翻过历史的反面去看看谁在承受代价。

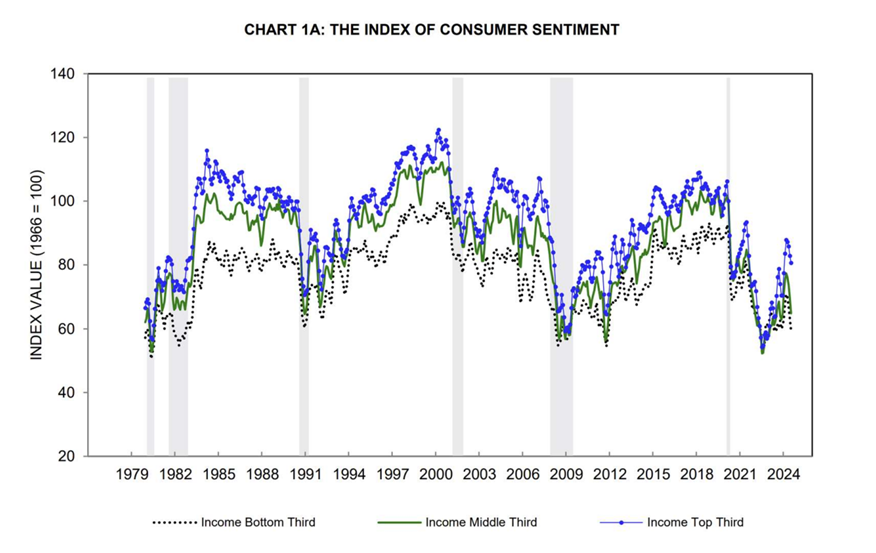

美国底层的信心现在就是历史最糟糕的时候

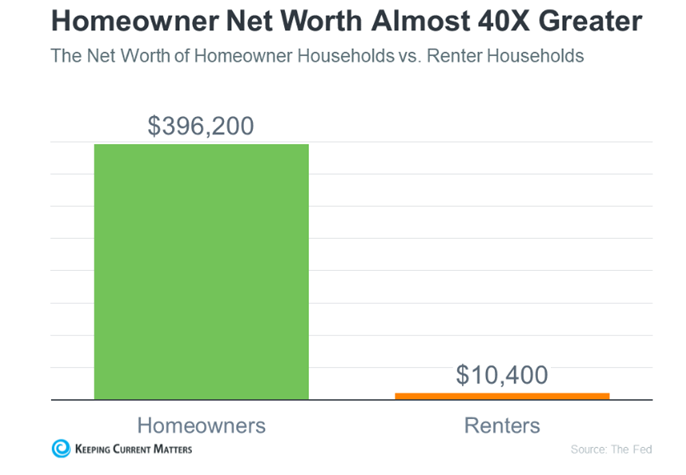

而如果你去和中产或者上层阶级聊天,他们的股票,房地产都历史最高价格,他们的恩格尔系数比底层健康很多,美国有房阶层的净资产是租房阶层的40倍。

那么你问他们对鲍威尔,对经济的看法,我经常会得到一个截然不同的回答。

所以美国政治此时重要,是因为两个原因

- 2024年的美国和2008年的美国可以说是两个截然不同的国家,他的贫富差距和极化已经摆在了台面上

- 不同人对经济的看法是180度相反的,如果你问一个底层,他大概率不会觉得现在是个好时间,房租房价,车价车贷利率,物价都在增加。如果你问一个中产或者富人,他看着自己正处在历史最高价估计的房产和股票,大概率差也差不到哪里去。

这还是从资产来看,从地理,人种,职业来看还可以写很多,这种分裂感是前所未有的。

小公司和大公司的看法也是迥异。

经济数据只有一个,但并不代表经济的参与者都有同样的感受,而此时此刻,不同参与者就要对经济投票,此次选举经济的重要性是极高的。

最后还是那句话,过去25年,美国三次金融市场大动荡,00-01年科网泡沫,08-09年GFC,20-21年Covid,都发生在选举年前后,多一点谨慎没有问题。

如果说美国政治有哪一点是共识,那就是效率要逐渐让位于公平,无非民主党想动刀子的是美国传统行业,想补贴的是移民,特朗普想动刀子的是其他国家,想补贴的是本土穷人。

所以对于美国经济的看法,其实简单来说,就是美国到底是因为移民和冒险精神而伟大的国家,还是因为本土精神和孤立主义而伟大的国家。我觉得这个问题有一个复杂的答案,放在一百年前美国毫无疑问是靠孤立主义伟大的,roaming 20s是美国历史上的黄金年代,而1990年之后是移民带来的。而今天美国可能没有太多选择,在往左走了一大步之后他必须往右走一步,这是短期正确的一步,但有可能踏入一个长期的错误。

这种“正确的错误”,在人类历史上伟大的文明中无数发生,很多伟大的文明并不是因为“错误”的选择而倒下的,往往是无数个“正确”的决策,最后走向了一个错误。这点和市场是共通的,如果你是一个理性的投资者,你最大的亏损肯定是做空波动率,而不是做多波动率,那你说做空波动率是错的么,长期看肯定不是,但往往最亏钱也是这个。人类文明似乎和自然规律一样,控制熵增是一个命定的伟大失败。

美国经济:现在降息快一点,软着陆概率大一点,降息慢一点,通胀风险小一点但经济风险大一点,取舍问题。

因为前几篇文章说的都是美国经济,我不想反复写同样的东西,所以我简单总结一下几个看法

- 我觉得美国需要把短端利率降低到4%以下,才能实现一个软着陆

- 如果利率到了4%,通胀预期没有失速,然后经济没有大危机,那么软着陆概率会大一点

- 如果是通胀先走低,或者经济出了问题,联储再降息到4%,那么软着陆概率就要小很多

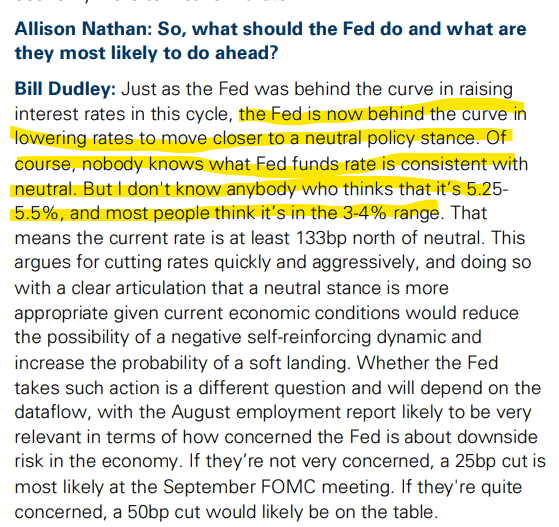

这点我觉得杜德利说的是很正确的,我不知道他是如何得出这个结论,但我可以分享一下我是如何得出这个结论

目前,就是现在,美国大部分企业,或者至少说大企业,在选举后,是愿意以3.5%-4.0%的长期利率去融资的。这个在过去两年被证明了两次,一次是2023年Q1,一次是2024年Q2,美国的居民部门,在6-7%的房贷利率下,也愿意去Refinance或者买房。

但这个数字,随着时间推移,随着通胀预期走低,会继续走低,意味着,如果联储越早降息,他可能需要的降息次数越少,联储降息越晚,他需要的降息次数越多。如果长端利率在4%,然后曲线要恢复正常,那就是150bp降息

这其实是经典的剧本,2007-2008年的故事一样,危机爆发都是加速的,刚开始都是没太多问题,感觉几次降息就okay了,然后如果过了一个没人知道的临界点,事情就加速了。

所以我不觉得市场预期今年联储降息100bp,是一个太激进的做法,当然,这个看法也蕴藏了一个结论:如果你看到联储超预期降息,很有可能市场会有人觉得是危机信号,但我觉得这反而增大了软着陆的概率。如果你这两周盯盘美国市场,你一定会对上面这句话有感觉。在经济层面来说,在降息前的坏消息其实可能是好消息,如果降息尤其是慢节奏降息后的坏消息,那就真的是坏消息了。

当然,这个事情其实难度也不仅仅在联储,在一个极化的政治环境下,联储要做出一个激进的做法也是很难的。但对我来说,如果我在9月看到的是一个温吞水的降息计划,我反而会觉得后面的风险更大,如果看到的是一个激进的计划,我其实觉得可能经济萧条概率小了,当然代价是二次通胀概率增加。

但我隐约感觉,这个时间窗口,也就是这1-2个季度了。在这个通胀和失业率都还没有脱线的时候,是最好的行动时候。

中国经济:实际利率还是太高,而原因是多方面的

在以前那个和平的世界里面,人行跟着联储行动,25bp加息或者降息就是很大的行动了。而现在这个世界,关税可以一天之内从30%到80%,前几天我看了一个中国企业,关税是280%...利率可以一年之内从0%上涨到3%,那么人行其实也需要更新自己的方法,当然,比起联储,人行同时拥有汇率和利率两个工具(当然你可以说是两个桎梏)。

而结果是显然,到目前为止,实际利率依然还是偏高,当然这里面也有很多非经济的因素,但结果是显然的。那么实际利率要走低,要么是联储降息后(尤其是快速降息),人行跟随降息,但更重要的可能是通胀的恢复。

此时此刻,我总忍不住想起2008年的故事,联储因为一个油价而掣肘,错过了降息的最好时候,最后行动迟缓导致大萧条。在2008年,中国成为全球经济的希望,实际上完成了力挽狂澜。对比16年前,好的地方在于风险可能没有当年那么吓人,美国居民部门的安全程度和企业部门要好很多,政府部门的债务都可以通过通胀和贬值去处理。坏处在于一旦爆发风险,一个政治极化的美国(尤其是如果选举结果是Split Congress),一个杠杆率已经上去的中国,到时候谁是这个世界的保卫者呢?这也是我不会去骂联储放弃通胀目标的原因,这个世界承受不起一个萧条,无论是美国还是中国。

回到中国的情况,联储的降息和全球通胀的走高都有助于中国降低实际利率,其中后者可能更有效。所以还是和之前说的,这依然没有到那个拐点时刻,但距离不一定太远了

最后关于中国还有一点我想说,也不知道是运气好还是运气不好,我亲身经历了两波中国的产业变迁,第一波是制造业,我看到这个曾经以质量糟糕闻名的行业(朱总理的名言,质量是企业的生命,当年你去说中国制造业会成为高质量的代表我估计最乐观的人都不敢想),经历了最惨烈的出清(工人从不相信制造业可以裁员,到感受到背叛而愤怒,到绝望,最后平静领那一笔买断的钱,一些人领完就选择了挥霍,甚至有一些走上绝路)。到否极泰来,到现在成为中国在这个世界上最好的资产,一个制造业大国在一个战争的世界不会差到哪里去的。

第二波是矿业,从01年之后煤老板的故事,到08年-12年的意气风发志得意满,到12-15年绝望的下行(实话说当年的产能过剩可能比现在汽车的产能过剩更绝望),到16年之后浴火重生。到今天中国一些矿业公司真正是全球化的领军企业。我依然记得我入行的第一个月,第一个并购交易,我遇到的第一个问题是“黄金的成本是800美元,黄金凭什么不能跌到成本?”(所以因祸得福,我当时被问懵了,然后我去搜了很多资料,发现黄金很少跌穿全成本的130%,我记得很多年后,有一次我分享了这个结论,然后当时有同事说黄金是个金融属性的东西,不应该用成本去计算,我当时就笑了,历史充满了重复)。所以我相信在大家未来的岁月中,还会有一天,黄金会跌倒AISC的130%,如果真的有那么一天,我希望大家可以想起这个例子。

金融今天我觉得就是第三波这个故事,我不一定是对的,但我想分享两点。

- 在短期,事情可以比你想象中最差的还差

- 在长期,事情可以比你想象中最好的还好

所以此时就是活下去就是胜利,还是之前说的,为了活下去而奋斗是每个人都应该有的勇气和技能,而过好日子往往会导致这种技能的丧失。同时好日子就会导致有一天需要为生存为奋斗,这并不是一个坏事情,如果一个人的生命就只有好日子,这个人其实本质上也没有活过

每一个影子毕竟还是光明的产儿,而且只有经历过光明和黑暗、和平和战争、兴盛和衰败的人,他才算真正的生活过

-茨威格

最后九月份我们有几个重点的东西要看

- 辩论,我始终觉得哈里斯有点不太靠得住的样子,民主党最近也做了很多准备,如果九月底特朗普胜选概率走高我也不会奇怪。

- 降息,联储要给出降息的计划,按照鲍威尔的性格,更有可能他是25bp降息,但我觉得50bp才是对的,如果这次美国降息是50bp,50bp,50bp,在今年年底降息到4%,我自己觉得软着陆概率会大幅增加。但我估计他不会这么做,即便这个过程中市场可能会有恐慌,但如果年底美国短端利率是4.0%,明年美国经济的风险会小很多。如果继续是Data Dependent,那就是看天了,谁知道黑天鹅长什么样子。

当然这不能怪他,历史往往就是这样,在关键时候往往需要力挽狂澜的人,但为什么会有关键时候呢,就是因为之前的文化不能培养力挽狂澜的人。

另外如果辩论中民主党处于下风,9-11月的世界也可能充满奇奇怪怪的事情。所以我还是之前那个看法,此时此刻,对经济,对市场多一点谨慎都是没有任何问题的。

关于市场的部分我们明天(或者后天)再写。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。