我最近关注的一只基金

作者:指数猫

题图:指数猫微信公众号

美国主流股指有三个:标普500、纳斯达克100、道琼斯工业指数。

标普500和纳指大家很熟悉了,一个是大盘标杆,一个是科技龙头,国内有很多QDII产品跟踪这两只指数。

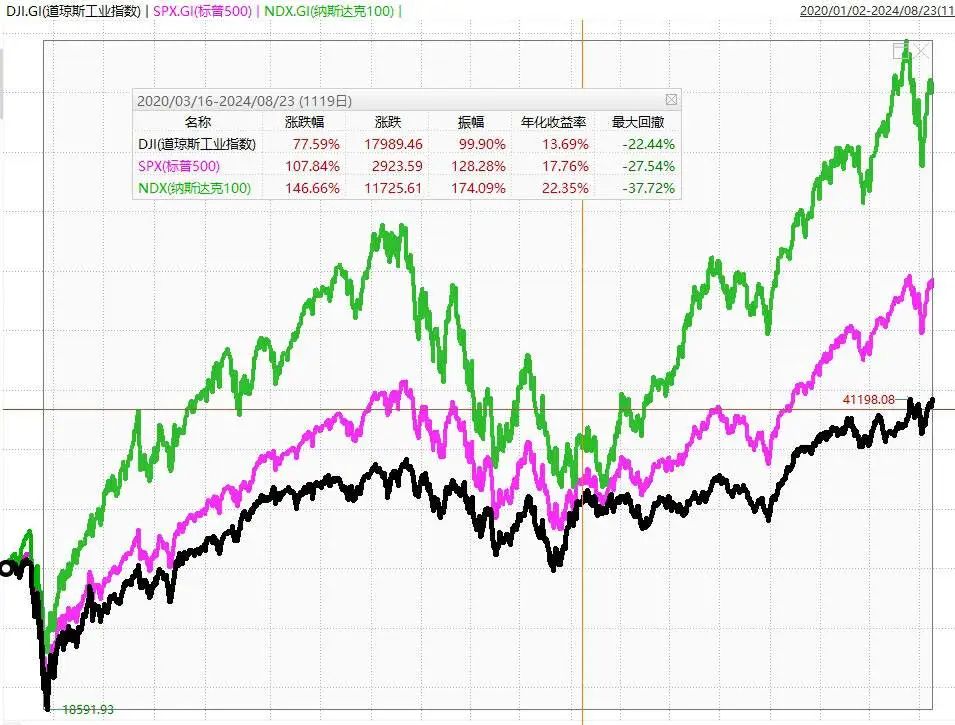

但道指的存在感一直很低,2020年疫情低点以来,纳指涨幅接近150%,而道指涨幅只有其一半(77%左右)。

相关产品方面,直到今年年初才上了一只ETF,鹏华道琼斯工业平均ETF(513400)。

7月美股开始轮动交易后,涨势从核心的科技巨头开始向外扩散。

在当前的环境下,仅仅持有大型科技股已经很难跑赢基准。

随着美联储首次降息日益临近,将更多仓位分散到美股其他板块,或许是一个明智之举。

懒猫几个投顾组合前段时间加仓了标普500等权重、美国房地产以及海外生物医药。(这几个主题我们都写过文章,大家可以往前翻翻)

除此之外,金融、医疗、工业等价值股集中的道指也是一个值得关注的品种。

今天我们就来重点聊聊道琼斯工业指数。

(常规声明:本文不推荐任何产品或策略,不构成任何投资建议,请大家独立决策,市场有风险,投资需谨慎。)

01

为什么要关注道指?

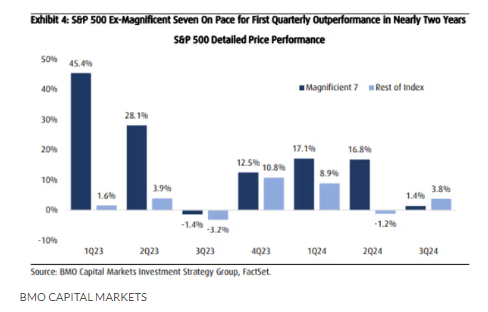

最近两年,美股始终是“七姐妹”的天下,但经历过七八月的抛售狂潮,事情正在起变化。

根据BMO的数据,“七姐妹”称霸美股的时代可能来到了转折点。

三季度至今,标普500指数中其他493家公司股票的表现,近两年来首次领先于“七姐妹”。

而今年一直落后的道数,7月10日(纳指创下历史新高的那天)以来却领跑三大股指,相比于科技股占大头的标普500和纳指更抗跌。

在这轮回调中,道指最大跌幅只有-5%左右(黑线),标普500是-8.25%(红线),纳斯达克100是-12.41%(绿线)。

从不同板块来看,8月份,受伤最深的是科技股,而公用事业、医疗健康和消费必需品等抗跌股与金融等周期性板块一起出现了普涨。

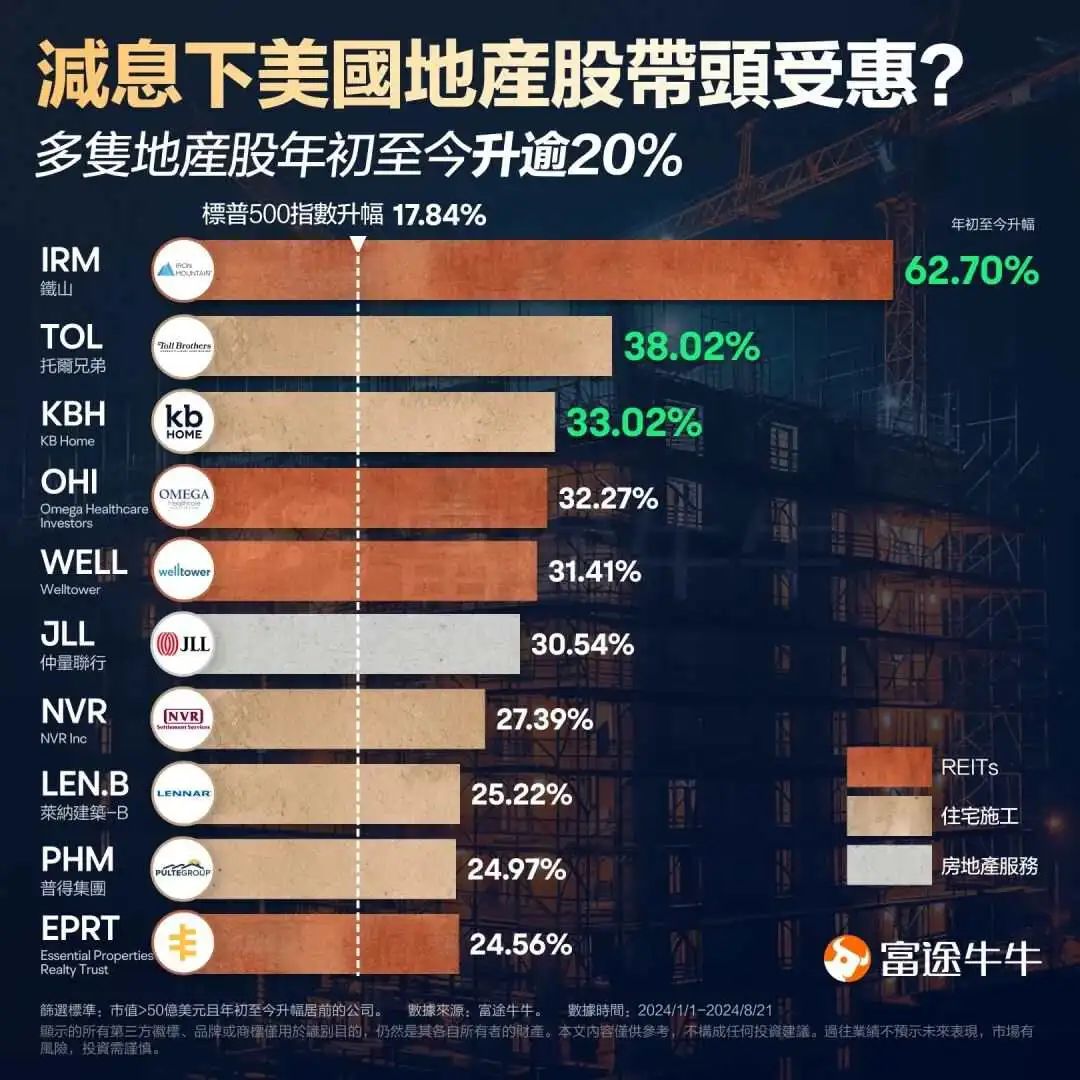

涨势最猛的当属房地产,今年以来,一堆房地产股票涨幅超过20%。

随着抵押贷款利率下降利率到15个月以来的最低水平,美股7月的新房和现房销量飙升,全美范围内的住房可负担情况显著改善。

金融股方面,高盛和摩根大通今年来涨幅也超过了30%。

银行股受益于降息的逻辑在于,贷款需求可能会在软着陆环境中回升。

回顾1995年那一次软着陆,银行股全年上涨了55%,是当时标普500各子行业中表现最好的板块。

美股的这种轮动,源于两方面的合力,

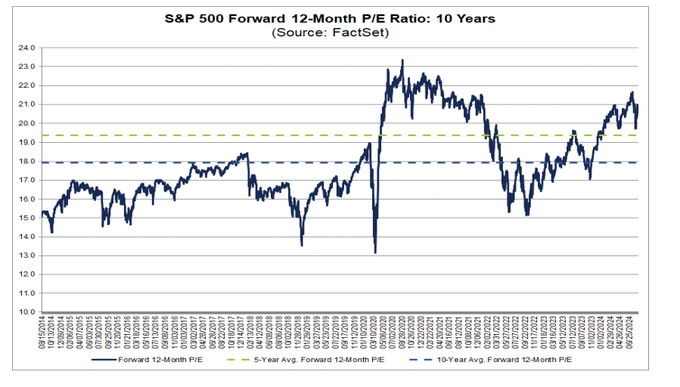

一个是科技股的估值太贵了,

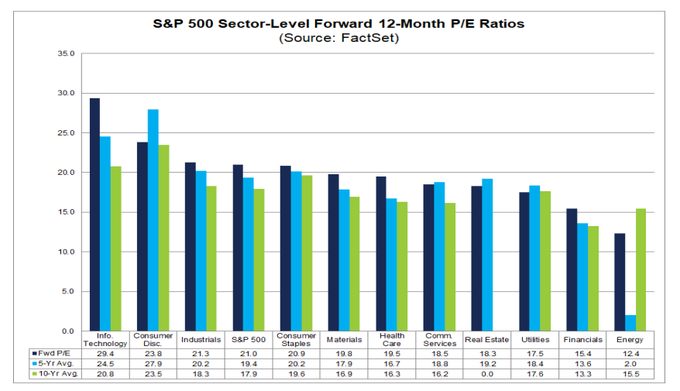

标普500目前的远期12个月市盈率是21倍,高于5年平均水平(19.4倍)和10年平均水平(17.9倍)。

科技股市盈率是29.4倍,也是处于历史高位,过去十年的平均市盈率是20.8倍。

相比之下,能源、金融、公用事业和房地产的估值都还算合理,道指市盈率是19.2倍。

另外,降息预期之下,对利率最敏感的行业分别是房地产、公用事业、材料、工业和金融。

与历史相比,部分受益率于低利率的行业并没有得到足够的重视,市值远远低于20世纪的平均水平。

所以,看似风平浪静的美股,内部已经起变化,低估值的价值股、周期股、中小盘股开始受到越来越多的关注。

02

道指的奇特之处

道琼斯工业平均指数,世界上最古老的指数之一,起始日可以追溯到1896年,比标普500早60年问世。

成分股是三大指数中最少的,目前只有30只。

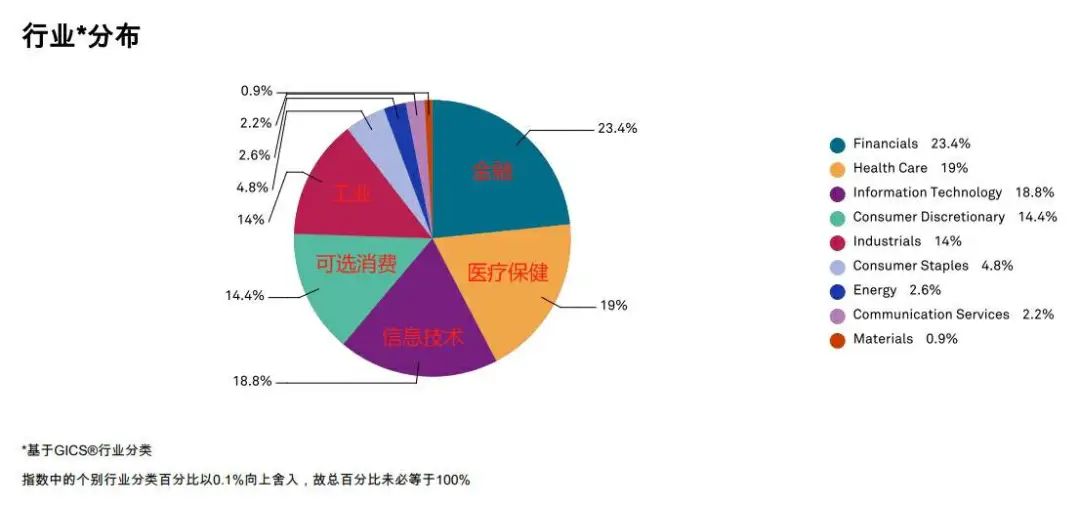

我根据海外最大的道指ETF(DIA)估算的成分股权重如下:

放眼望去,全都是耳熟能详的美股大公司。

128年的历史里,市场发生了翻天覆地的变化,道指一开始纳入的12只股票,如今都已经不在成分股名单。

但也有一些公司长期屹立不倒,比如宝洁,已经在指数中存续 92 年。现存的成分股,它们平均在指数中的存续时间为 28 年。

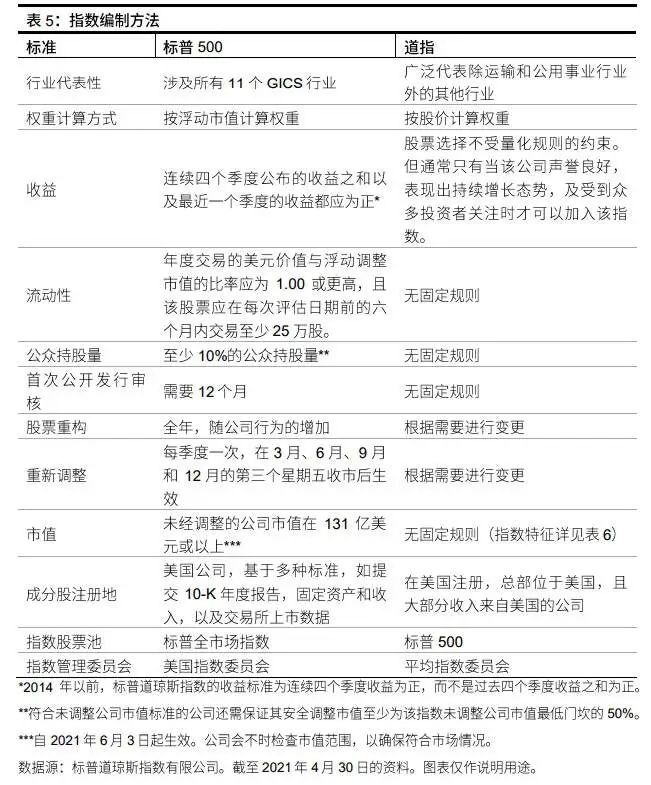

根据指数编制规则,道指选择成分股的硬性条件是:

1) 是标普 500 的成分股;

2) 注册地和总部必须在美国,且主要收入来自美国;

3) GICS 行业分类不为工业板块下的交通运输行业或公用事业板块。

不包含交运行业和公用事业,可能是因为这两个行业单独编制了相关指数:

道琼斯交通运输平均指数、道琼斯公用事业平均指数。

除了以上这些条件,道指的规则相当“随意”,没有什么量化规则的约束,很大程度上依靠指数委员会的主观选择。

主观选择有一个宗旨:只有当该公司声誉良好,表现出持续增长态势,及受到众多投资者关注时才可以纳入。

除此以外,什么时候纳入一家公司、什么时候剔除一家公司,都没有固定的时间表。

更“奇葩”的是,道指是全球少有的采用“价格加权”的主流指数,

也就是说,谁股价高,权重就高。

而像标普500这种市值加权的股指,一般是谁市值高,谁权重就高。

道指这种独特的加权方法既有优点也有局限性,

局限性在于,一些举足轻重的大公司可能会因为股价过高而无法被纳入,这让道指看上去像个“老古董”。

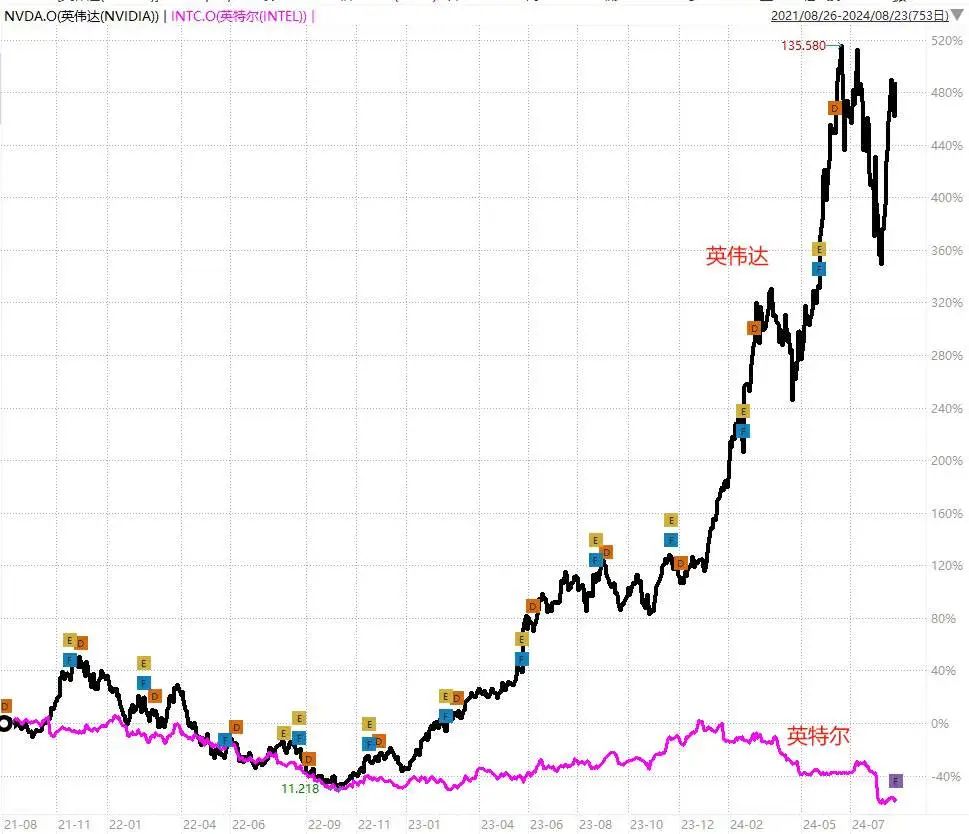

比如分拆前的英伟达没有被纳入,但今年表现奇差的英特尔却能在指数中占据一席之地。

但优点同样在于,一旦市场情绪反转,不再追求高成长,低估值、蓝筹可能成为吸引投资者的砝码。

道指的行业构成中,目前金融是第一大行业,占比23.4%,其次是医疗保健,占比19%,然后才是信息技术,占比18.8%。

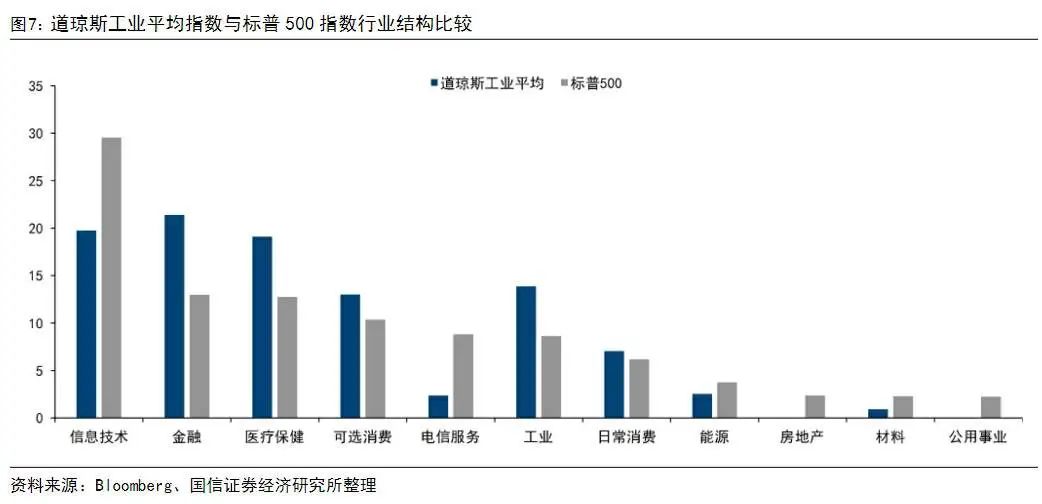

如果跟标普500做个对比,明显能看出差异性。

道指在信息技术、电信服务这两个领域的权重要远小于标普500,在金融、医疗保健、工业、消费等领域的权重,要远高于标普500。

回顾历史变迁,道指的整体行业结构都更偏向传统制造业和金融业,周期属性和价值属性更强。

03

历史业绩表现

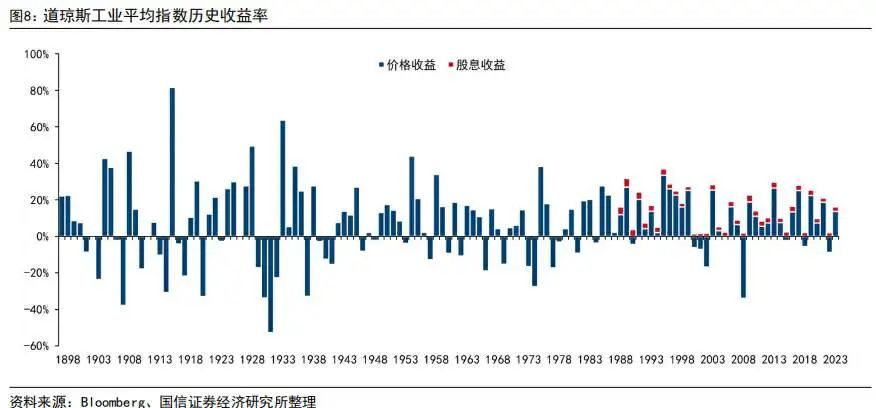

根据国信证券的统计,成立以来,道指平均年收益率为 7.7%,历史复合年化回报为 5.5%,但这个数据没有考虑分红。

1987年全收益指数成立以来,年均价格回报率为 9.6%,年均股息回报率为 2.7%,复合年化全收益率为 10.4%。

总的来说,道指与美股其他大盘宽基指数的走势基本是吻合的。

1993年以来道指和标普500的三年期滚动相关性系数均值是0.95,尤其是2009年以来,相关性更高,

也就是说,两个指数基本都能同步反应美股市场的变动。

从波动率的角度,几个指数也差不了太多,道指的年化波动率自 1980 年以来稳定在 9%-18%之间,与标普 500 和罗素 1000 较为相似。

但具体到不同的时间段,道指和标普500还是会呈现出非常大的差异。

尤其是在2000年6月-2003年6月科网泡沫破灭期间,道指表现更平稳,相较于标普500更好地度过了这场危机。

这三年里,标普500中的信息技术行业每年亏损32%,道指的三年滚动年化回报是-2.25%,而标普500是-11%,二者相差达到8.75%。

总结一下:

1,相较于标普500和纳指,道指以价值股为主,采用价格加权,成分股纳入条件比较主观,历史上入选的股票都是大蓝筹,指数长期估值相对更便宜。

2,行业分布上来说,道指中金融、 医疗、工业的权重明显高于标普500,TMT的权重明显低于标普500。

3,从历史业绩来说,道指与美国其他大盘指数走势基本趋同,算上分红后的复合年化回报在10%左右,在科技股泡沫破灭的时候,也能成为投资者分散配置或者规避泡沫的“避风港”。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。