鲍威尔释放“不完整”的降息信号

作者:郁言债市

题图:郁言债市微信公众号

8月23日,美联储主席鲍威尔在Jackson Hole年会发表讲话,今年会议的主题是“Reassessing the Effectiveness and Transmission of Monetary Policy”,如何看待鲍威尔传递的货币政策信号?

第一,鲍威尔明确很快开启降息进程。讲话原文“The time has come for policy to adjust”,是时候调整货币政策了,指向9月会议降息落地,预计降息25bp的概率较高。鲍威尔给出了两方面的理由,一是通胀沿着可持续的路径回归2%,上行风险减弱;二是劳动力市场已经不太可能推升通胀,就业下行的风险在增加。

对于劳动力市场,鲍威尔认为失业率上升背后并不是裁员,而是工人供给增加、招聘从过热状态回归正常化。美国就业市场数据最近半年广受诟病。一方面年度就业数据的修订。近期发布的年度数据修订(一季度非农就业和工资普查初步报告,简称QCEW),从2023年4月到2024年3月,非农就业新增人数大幅下修81.8万人,相当于前面发布的月度数据合计新增就业290万的28.2%。但基于失业保险数据修订,会低估移民就业。

另一方面,非农企业调查的月度修订。今年上半年月度新增非农就业也经历持续下修,上半年合计下修比例达到17.6%,共计27.9万;对比去年上半年仅下修6.9%、12.9万。观察初值的企业回复率,今年1-7月平均值为60.2%,低于过去两年的65%。月度数据下修反映出,回复相对较晚的企业,通常是中小企业,提供的真实就业岗位数,要低于用回复较早的企业推算得到的数字。而中小企业又对经济周期相对更为敏感。这似乎也暗示劳动力市场出现疲软迹象。在加息周期中,由于中小企业融资久期相对大企业更短,因而也更容易受到加息带来的拖累效应。

整体而言,在考虑非法移民在就业市场增加劳动供给的同时,无论是QCEW的就业数据下修,还是非农月度数据下修,都指向美国劳动力市场出现了一些疲软迹象,主要是需求端不再像之前那样过热。因而鲍威尔的讲话中,指出劳动力市场不如2019年那么紧张,并不需要进一步降温。

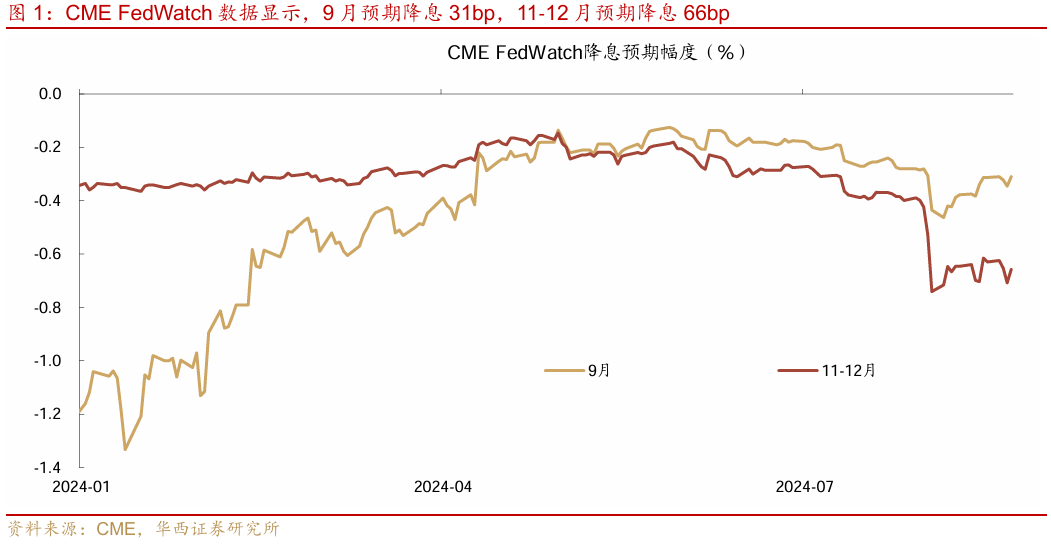

第二,但鲍威尔并未给出具体的降息节奏,因而提供的增量信息仍相对有限。与欧央行6月开启降息进程时未给出降息路径类似,鲍威尔也对接下来的降息路径含糊其辞,讲话原文是“The direction of travel is clear, and the timing and pace of rate cuts will depend on incoming data, the evolving outlook, and the balance of risks”,也就是方向明确,但节奏还要看未来的经济数据、不断变化的前景和风险平衡。这或是为了避免市场过度定价降息幅度,从而再度推升通胀。9月美联储会议(19日凌晨公告)给出的点阵图,会透露接下来降息路径的关键信息,但这也是美联储给出的基准情景。

第三,美联储降息进程的两种情景。一种是基准情景,美联储可能每个季度降息1-2次,每次降息幅度为25bp。年内美联储可能降息50-75bp,9月和12月降息确定性相对较高,11月是否降息可能还要观察接下来的数据。

另一种是加速降息情景,企业主动裁员、或企业提供的新增岗位数大幅减少,美联储每次降息幅度升至50bp或更高,尽快削减政策利率向着中性利率靠拢,以减小限制性利率对经济的拖累效应。

明年的降息进程面临额外不确定性。本轮美国的高通胀很大程度上是财政扩张所带动,也叠加了供应链受阻等因素。明年初美国总统及国会换届之后出台的财政政策,如继续扩大赤字,可能给美联储的降息进程带来不确定性。

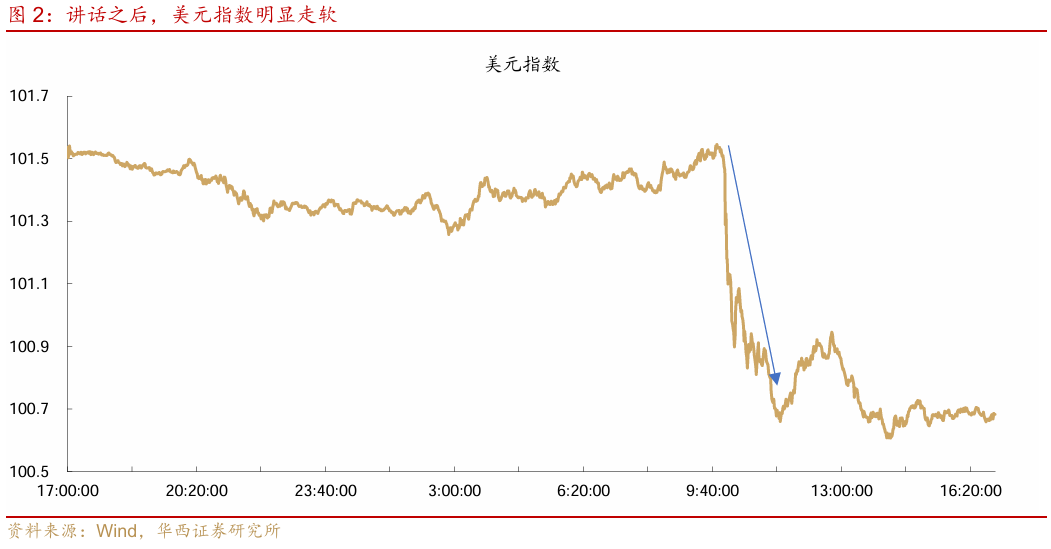

第四,降息预期平稳,美元明显走软。鲍威尔讲话之后,由于未给出明确降息路径,CME FedWatch 9月降息概率大致平稳,降息50bp概率约24%,降息25bp概率76%。年内降息幅度为97bp,较近期高点105bp小幅回撤。10年美债收益率下行5bp至3.795%,2年美债收益率下行约10bp至3.909%。鲍威尔讲话推动美元指数下跌0.8%,收于100.68,美元指数已经明显跌出102-106区间。美元指数跌幅较大,推动黄金上涨1%+、原油涨约2%。之所以美元指数反映较大,或因美联储开启降息,与此前已开始降息的欧元区、英国利差缩窄,而日本加息也对应美日利差面临收窄,这可能推动美元指数阶段性走软。需要关注美元是否已跨过强势周期拐点。

风险提示:

美国经济、就业和通胀走势超预期,美联储货币政策超预期。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。