【配置周报】受海外资本市场流动性冲击影响,北向资金净流出近150亿

作者:量策组合配置学

题图:量策组合配置学微信公众号

国内证券市场配置周报参考

(截至2024年8月10日)

国内宏观信息

一、宏观数据

1、7月宏观数据前瞻:金融数据修复不明显,信贷需求仍然疲弱。

2、中国7月出口增速意外回落至7%,低基数提振下进口由负转正增长7.2%。

3、7月进口同比增长7.2%,增速由负转正,超出市场预期。

4、7月份,全国居民消费价格同比上涨0.5%。猪肉价格上涨20.4%,涨幅比上月扩大2.3个百分点。从环比看,CPI由上月下降0.2%转为上涨0.5%,涨幅处于近年同期较高水平。

5、7月核心CPI环比由降转涨0.3% 高于近十年同期平均水平。

6、中国7月PPI同比下滑0.8%持平前值。统计局解读称,这受市场需求不足及部分国大宗商品价格下行等因素影响。

7、7月财新中国服务业PMI升至52.1 就业重回扩张。

二、宏观政策

1、发改委等三部门:实施一批算力与电力协同项目,完善充电基础设施网络布局

2、工信部:进一步试点扩大增值电信业务开放,有序推进卫星互联网业务准入制度改革

3、国务院国资委、 国家发展改革委两部门:在卫星导航、芯片、工业机器人等领域,充分发挥央企采购的主力军作用

4、2024年医保目录调整初审:四款天价CAR-T疗法入围,司美格鲁肽减肥适应症落选

5、上海:计划到2027年底前公交车、出租汽车全面实现新能源化

市场热点信息:

1、日元套利风波

近期全球市场暴跌逾6万亿美元,引发投资者关注的是套利交易平仓是否已结束。摩根大通认为日元还有上升空间,从而延长了套利交易平仓的时间。而高盛则乐观认为日元空头已大部分平仓,市场接近触底,套利交易的痛苦即将结束。

2、债市挤泡沫

中国央行近四年来首次逆回购操作量为零,中国2年期和5年期国债加权平均中标利率均创纪录新低,中国国有大行据悉在二级市场持续卖出7年期国债,交易商协会查处部分中小金融机构出借账户和利益输送等国债交易违规行为,交易商协会对4家农村商业银行启动自律调查。

大类资产表现

股票市场

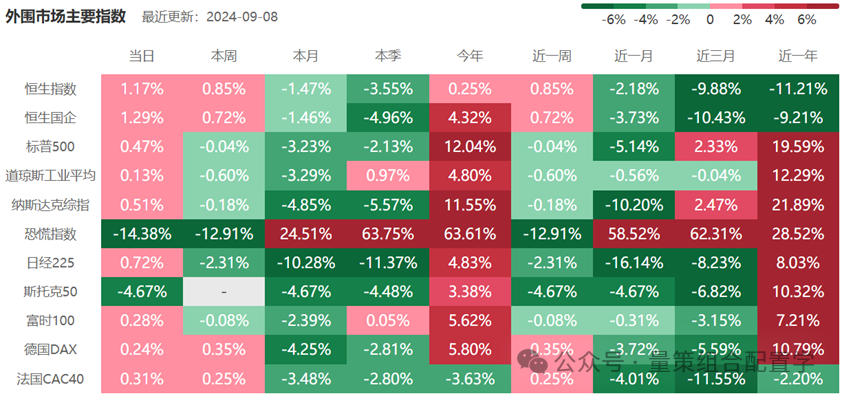

1、全球股市

来源:Datayes

外围美股方面,本周前期遭遇重挫,日元风暴叠加部分科技公司业绩不及预期,抱团瓦解,三大指数大幅下挫。但本周后期,披露的包括首申在内的数据驳斥衰退预期,美股再度强力反弹,截至到当地时间8月8日,美股跌幅收窄至1%以内。港股方面,随着外围市场的反弹,恒生科技指数收涨1.51%。

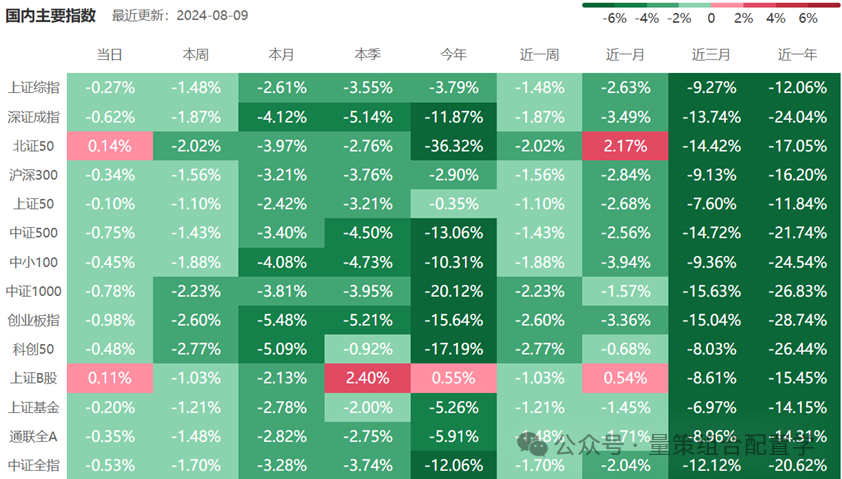

2、国内股市

来源:Datayes

本周前期全球风险资产遭受重挫,日元套利交易平仓以及美国经济衰退恐慌“笼罩”整个全球市场。A股亦受影响,叠加投资者信心仍未恢复,出口数据不佳等,主要宽指集体下跌。其中成长风格受外围影响跌幅居前,创业板、科创50领跌,三周连阴且再创新低。

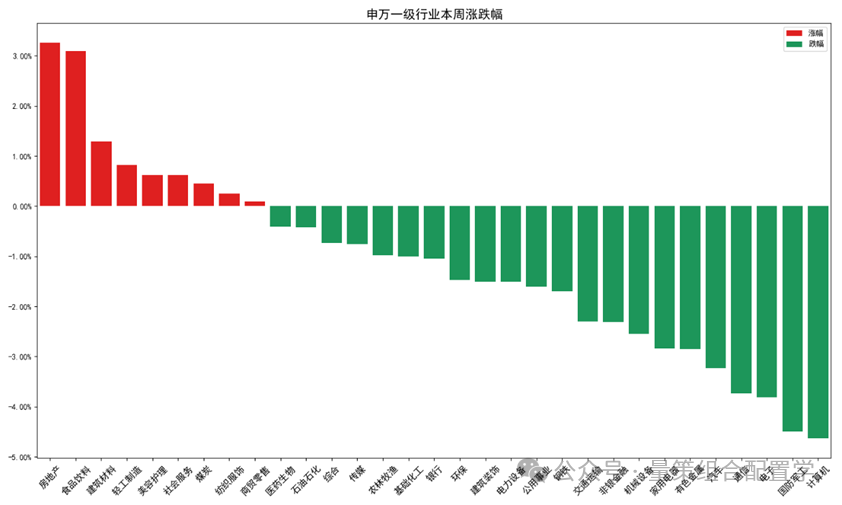

1)行业板块热点

本周房地产、食品饮料、建筑材料领涨,涨幅分别为3.26%、3.10%、1.29%。

本周计算机、国防军工、电子领跌,跌幅分别为-4.63%、-4.49%、-3.81%。

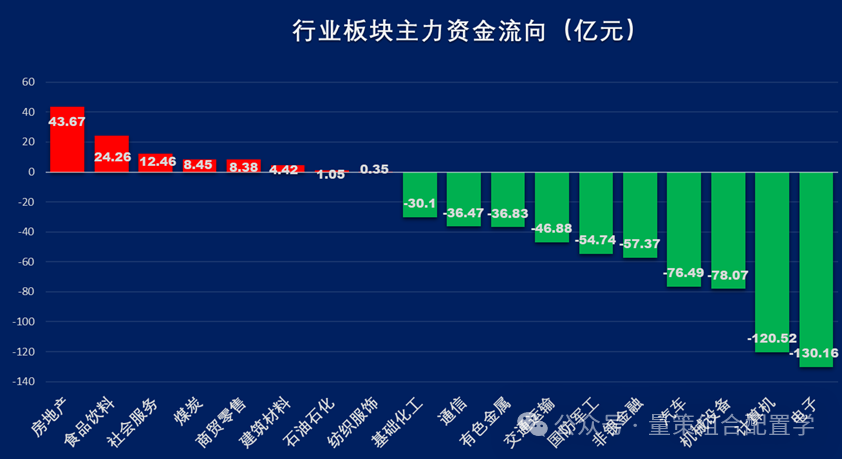

2)主力资金

本周主力资金净流出726亿元。北向资金净流出147.6亿元。

3)行业资金动向

本周主力资金净流入最多的行业TOP3分别为房地产(43.67亿元)、食品饮料(24.26亿元)、社会服务(12.46亿元);

本周主力资金净流出最多的行业TOP3分别为电子(-130.16亿元)、计算机(-120.52亿元)、机械设备(-78.07亿元)。

债券市场

本周资金面边际趋紧,叠加大行卖债和交易商协会查处国债交易违规等影响,利率整体上行。

全周来看,10年期国债收益率上行7.09BP至2.20%,10 年国开债收益率上行5.34BP 至 2.25%。1 年与10年国债期限利差扩大0.48BP至74.24BP,1 年与10年国开债期限利差扩大0.83BP至59.46BP。

本周央行公开市场净回笼7598亿元,资金边际趋紧。

本周海外主要债券收益率上行。

10 年美债到期收益率较周一上行至3.94%,10年德债到期收益率较周一上行至2.27%。

债市观点:央行逆周期调控债市防泡沫的目的非常明显,中长期国债利率随时可能会转势反弹,对债券类资产短期建议规避,以防短期集中赎回的流动性冲击风险。

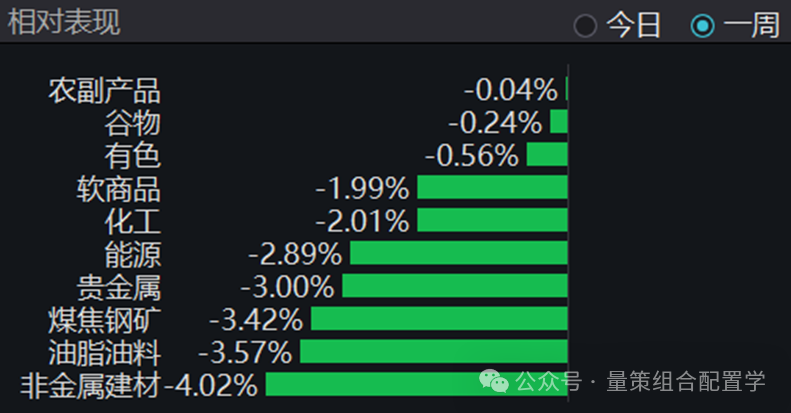

商品市场

本周美元指数触底反弹,商品整体下行调整,受发达经济体股市流动性冲击影响,本周绝大部分品种都表现较弱,特别是与经济增长相关的商品。

本周市场特征

1)大类资产:国债期货有转势迹象,股市与商品继续低位下行调整,短期宽幅震荡为主。

2)交易策略:各策略波动幅度不大,市场在等待全球宏观数据的变化确认,以便对各类资产再定价博弈。

3)市场特征:市场增量资金不足,本周北向受全球资本市场的流动性影响,从A股流出较多,拖累国内股市。

1、看好相对震荡性与价值性的策略:

(1)股票:中概股、港股、A股偏低估的成长风格,偏困境反转板块,目前只能看到国内部分结构性行情的机会,没有整体beta机会;

(2)可转债:可转债量化指增;

(3)期货:偏套利与中短CTA策略;

(4)债券:中资美元债,欧美国债等海外发达经济体衰退下的投资机会。

2、相对看淡的策略:

(1)国内长久期利率债(特别是2024年下半年国内通胀PPI起来后,或PMI大幅超预期后,短期CPI已有一定幅度的回升,后续PPI有望会跟上)。

主要风险点

国内方面,私人资产负债表出清加速,居民被迫持续减仓权益类资产,同时宏观逆周期政策效果不明显,宏观经济数据持续较弱,并无法扭转市场对未来好转的信心,造成内循环继续不畅。

海外方面,巴以战争升级,中东局势近一步恶化,本周全球股市下跌,大国博弈不断增强,对全球未来如何竞争对抗的不确定性加大,叠加红海危机、俄乌战争尚未结束,可能会持续提升全球贸易的综合交易成本,同时发达经济体的集中衰退周期会影响发展中国家的出口创收,未来可能会造成外循环的受阻。

综合来看,当前中东矛盾的升级演化与欧美经济体的衰退迹象所造成的全球风险资本担忧,短期可能会间接阻碍国内AH股的反弹回升,比如本周北向资金的流出,但从中长期来看,未来几年,可能中国有望成为全球资本新的避风港,包括人民币与港股等资产。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。