为什么美股惧怕美联储降息?

作者:沧海一土狗

题图:沧海一土狗微信公众号

引子

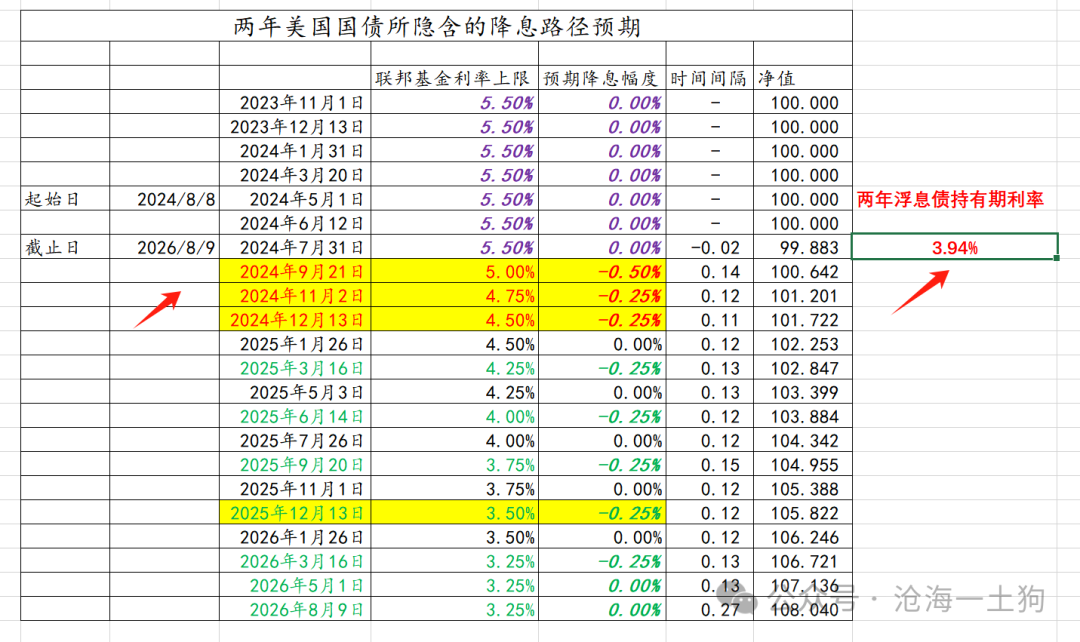

近期,美股表现出十分强烈的“惧怕降息”的倾向。7月非农数据落地之后,降息预期快速攀升,市场一度认为,美联储今年要降息125bp。

如上图所示,两年美债利率一度到了3.70%上下,对应于市场预期,美联储今年降息50+50+25;后来随着非制造业pmi小幅超预期,市场的降息预期降温,两年美债利率反弹至3.95%上下,对应于市场预期,美联储今年降息50+25+25 。

相应的,美股也在这个区间走了一个巨大的过山车。这是为什么呢??

在传统意义上,我们认为,美联储降息对美股是有利的,不应该表现出如此强烈的负相关。但是,这一次的现象完全反过来了。

这篇文章将尝试给一个解答。

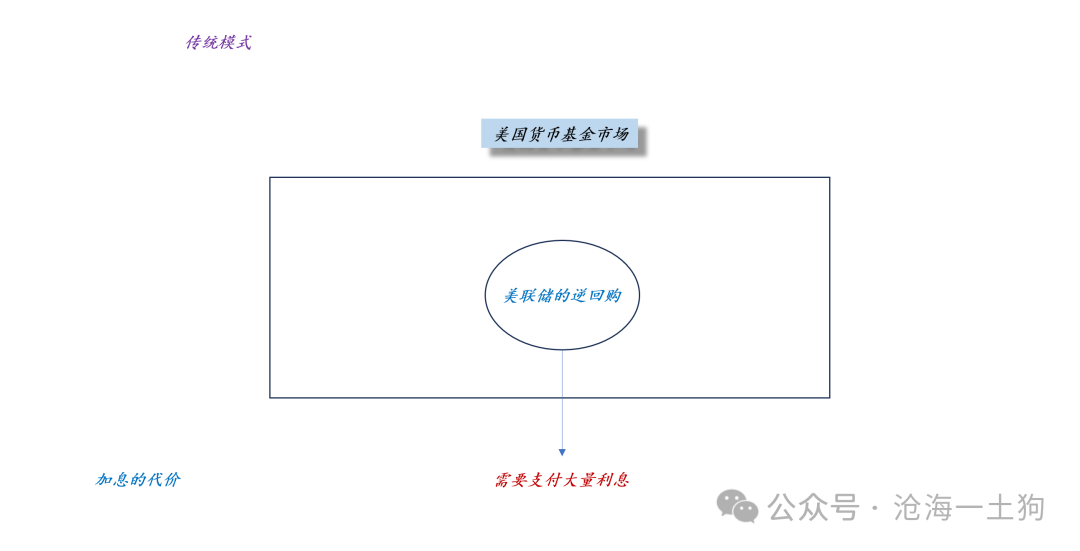

加息的基本原理

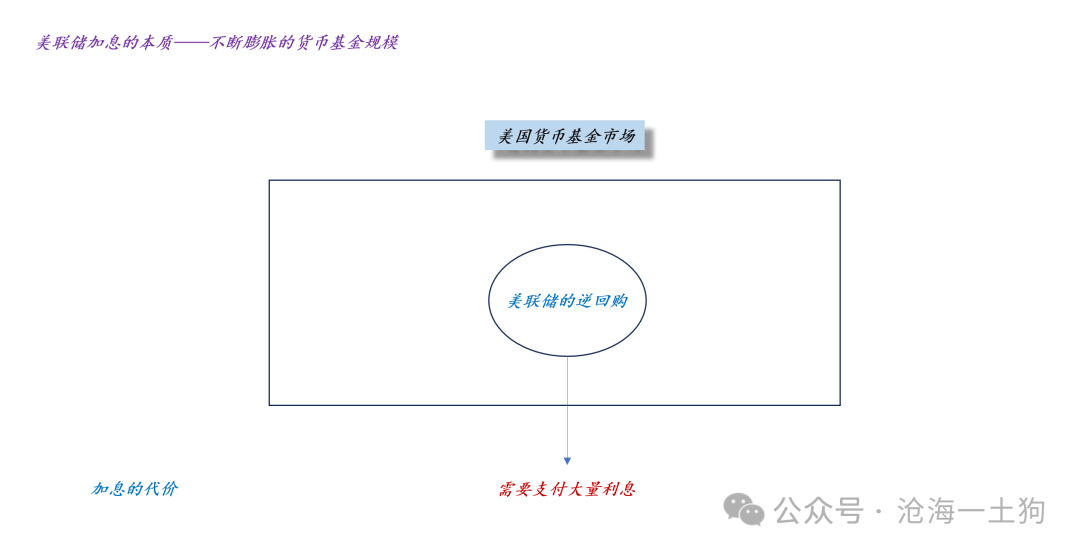

在传统意义上,美联储加息的本质是一种补贴,美联储通过逆回购的方式给投资者发补贴(ps:国内叫正回购)。

因此,我们可以看到两个相伴生的现象:

1、美联储逆回购规模越来越大;

2、美国货币基金的规模越来越大;

因此,我们可以得出这样的结论:

1、加息的本质是货币基金市场膨胀;

2、美联储的高息逆回购是支持其膨胀的主要动力;

然而,维持这一切是有代价的,美联储需要支付大量的逆回购利息。

提前减少的代价

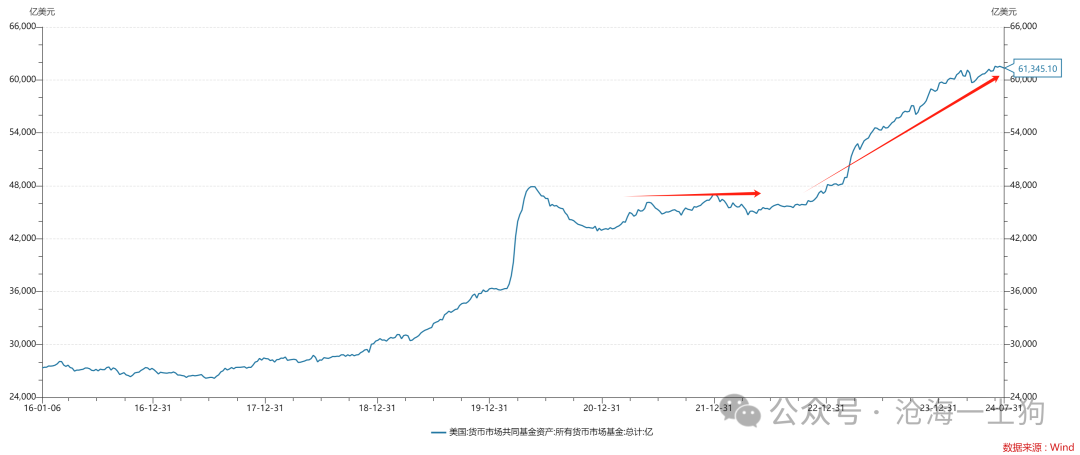

下面我们利用这个理论去观察现实。我们先看加息的实质——货币基金市场的规模:

如上图所示,它的效果还是不错的,美国货币基金规模已经攀升到6万亿+。

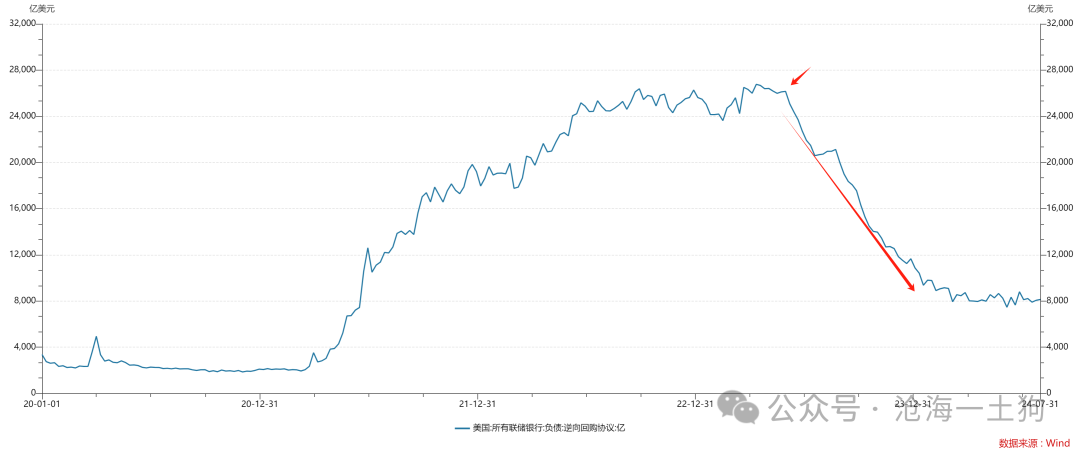

下面我们再看美联储所支付的代价,

我们会发现一个特别有意思的现象。一开始美联储支付了很高的代价,逆回购规模一度接近2.7万亿美元,美联储有沉重的利息负担。然而,在2023年5月31日之后,这个情况发生了重大的变化,美联储的逆回购规模快速降低,来到了现在的8000亿上下,规模缩减了有1.9万亿。

也就是说,有一个另外的吸引子协助美联储撑住这个6.1万亿的货币基金市场。

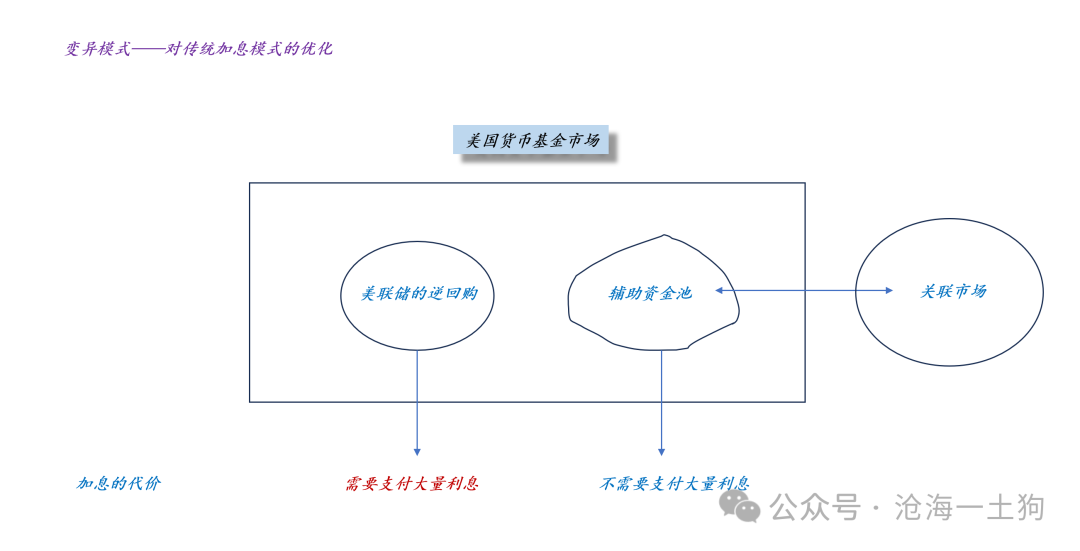

加息的新办法

那么,是谁帮助美联储扛了近“2万亿”的逆回购规模呢??这个主体很可能是美股。

如上图所示,去年5月份之后,美股大幅异动,开启了一波汹涌的大涨。

在这个大背景下,有一种潜在的可能性,有人利用美股做了一个资金池,玩了一手“李代桃僵”,帮美联储顶了两万亿逆回购的锅。

这一年多来,fed所缩减的逆回购规模在2万亿,利率在5%左右,节约的利息大概是1000亿美元。

于是,我们就可以在传统的加息模型之上得到一个新的加息模型,这个模型带一个辅助资金池。

这个资金池依靠一个关联市场输血,不需要美联储支付利息,也就是说,它对美联储来说是一种免费的加息工具。

最后的效果是:加息效果得以保持,但是,美联储不必维持如此庞大的逆回购规模,加息的成本大大降低了。

结束语

如果这个猜想为真,即美股跟美联储的辅助资金池强关联,那么,一切都好解释了。

美股本来就是服务于美联储加息的,一旦美联储要降息,那么,美股就要面临卸磨杀驴的局面。

那么,如何来检测这个猜想呢??

美联储是在2023年5月底大量缩减逆回购规模的,那个阶段纳斯达克的点位在13000点附近。这个猜想所给出的预测是,随着美联储降息的实施,纳斯达克会逐步回落至13000点附近。

这样解释了为什么美联储不敢快速降息,以及他们拒绝市场把降息预期快速弄到125bp。他们担心对这个体系冲击太大,一下子遭遇巨大的尾部风险。

从这个意义上来讲,他们希望的结果是,两年美债利率和纳斯达克指数一起平稳地回落下来,不要闹出什么幺蛾子。

毕竟他们已经“白嫖”了一年多了,只要不搞出尾部风险,就算是大功告成了。

等到那时候,系统又回到传统模式。

我们又会观察到我们所熟悉的场景:美联储降息,美股上涨。

在特殊的对抗时期,各国央行都会搞一些创新,这些创新使得经济现象大幅偏离传统框架。

在《关于人民币升值导致债券利率上行的“反直觉”逻辑》一文中,我们讨论了,为了应对贬值压力,利用债券资产搞的制度创新。

这篇文章我们讨论了,为了更经济地给他国制造贬值压力,利用股票资产搞的制度创新。

理解了这两个创新之后,我们就能明白,a股身上的大山有两座:1、美股;2、a债。

其实,这一切跟经济基本面没啥关系,我们没必要动不动讲“衰退”、“经济不好”,即便真的有,那也是一个结果。

一切的根源都来自于金融对抗。

ps:数据来自wind,图片来自网络

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。