四川成都也要开始个人养老金缴纳试行了。

在之前周末的碎语中,估算出了一个错误数字,对个人养老金试行带来的增量资金进行了错误的估计,在这里向大家道歉,当时时间仓促,没有多加注意,我们一向注意数据的严谨,希望减少这方面的错误欢迎大家多指出问题和矛盾之处。

但个人养老金这个话题是值得继续做一些讨论的。如果参照美国,他会如何进行,他带来了多少增量,他会导致我们的基金投资终局有何变化?

下文参考来源:开源证券研报。

01

养老金、个人养老金、401K,企业年金...到底是什么

养老金是我们退休之后的定额收入,目前美国分成了三块

1)联邦社保基金:对标国内每个人和所在企业都要配缴的社保;

2)雇主养老计划:由企业和员工共同缴纳,大名鼎鼎的401K就是雇主养老计划中的重要组成部分,实际上对标的是企业年金计划,这块目前缴纳的金额还不是很高,可能很多人都是不爱缴的,偶尔还得公司催促一下才意识到这东西自己也可以缴;

3)个人退休储蓄账户:完全由个人全额缴纳,也可以按照自己的想法和思路来投资,对标的是目前国内正在试行的个人养老金;

02

社保、企业年金的投资方式是什么?效果如何?

社保:根据《基本养老保险基金投资管理办法》,养老保险基金投资股票类产品的比例须控制在30%以下,剩下的投资中银行存款和国债投资的比例不得低于50%,其中银行存款的比例不得低于10%;企业债、金融债投资的比例不得高于10%。

这代表社保本质上就是股债3:7比例的投资方式,而具体到投资行为中,一般为MOM形式,指定各类资管公司中的优秀基金经理/团队管理社保的子账户,所以大家可以经常看到社保基金XX号账户的股东信息,那其实就是一个一个MOM子账户,目前很多私募基金经理都有过成功的社保基金管理经验,比如公募里的大成基金社保投资部王文祥,20年加盟了聚鸣。

社保这样投资下来大约获得了接近10%的年化收益,但实际上21年的数据有点偏高了,大致8.5%以上的年化收益是比较客观的评价。而另一方面债券的超额收益是有限的,社保本身也要投大量的银行存款以及国债,实际上固收部分的投资收益大约只能贡献出4%的年化收益,而剩余4.5%的年化收益由3成股票基金完成。

也就是说社保基金通过基金经理的选择和投资股票,恰好获得了15%的费后年化收益。

在如此庞大的存量、每年不断的新增以及巨大的社会压力下,这个股票投资成绩是匪夷所思的,所以我们往往对有社保管理经验的基金经理有良好的期待,他们的奔私募集情况也会非常理想。

比如慎知余海丰就是其中一个例子,奔私后的规模募集很快,根本上的原因是其在泰康资产期间社保管理业绩出色,业内知名度很高。而这个奔私案例中出现的泰康资产,恰好就是企业年金计划最大最重要的一个管理机构。

企业年金计划:和社保一样,股债3:7比例,不同的地方是对打底固收的要求没那么严格,可以投很多纯债基金,不一定要放在存款、国债上。历史上看,企业年金计划的收益不如社保,主要的原因我猜是MOM的泛用性上不如社保大气。

总结来说,目前我们的养老金投资计划就是按照股债3:7的投资方式运行的,效果一直都不错,换而言之,如果你想要替代手上的信托计划,担心暴雷,又想要8%的收益,那么请牢记社保投资方式,用股债3:7比例武装自己,好好选择基金,社保长时间在国内的实践验证可行,同时超级资金也武装出了很多资产管理公司,公募里散户接触容易,管理社保、企业年金规模和经验最靠前的两家应该是易方达和南方。

03

美国的社保、401K、个人养老金投资方式和效果

美国社保:和国内差别很大, 主要由OASDI 信托基金管理,而且投资风格异常保守,国内的社保做得出色很多。

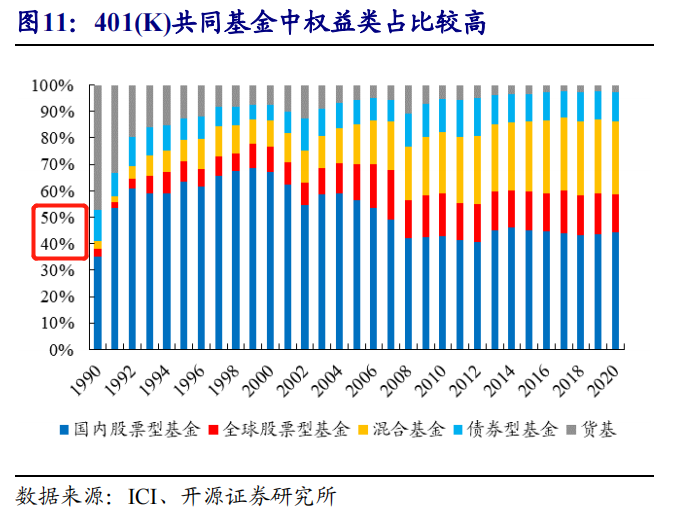

美国401K:美国的代表性结构是著名的401K,国内对标的是企业年金。上面已经说了企业年金的投资方式,那么401K是如何进行投资运作的呢?我使用开源证券的整理原话:

401K提供多种投资组合,权益类基金为主要投资选择。雇主选择一个或多个投资机构以及这些投资机构的几个或最多几十个具体投资产品,然后将所选择的清单提供给个人账户的拥有者,并提供不同投资产品投资内容、风险程度、收益前景等方面的咨询,最后让个人进行选择。

根据 ICI 数据,2017 年平均每种 401K计划为参与者提供了 28 种投资选择,资产低于 100 万美元的计划平均提供 22 种选择。投资选择中,股票型基金、国内债券基金为最有可能的投资选择,平均每种投资选择中提供 9.6 只国内股票型基金。从 401K资产分布上看,共同基金占比较高,且呈上行趋势,共同基金中权益类占比较高,2020 年国内外股票型基金占比 58%。

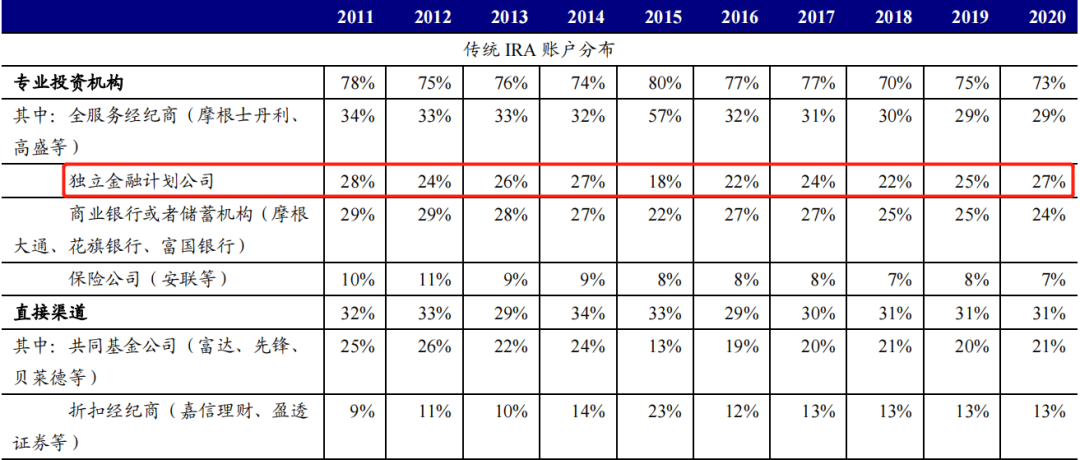

美国个人养老金:也就是我们最近国内开始试运行的个人养老金计划。如果说401K已经开始让参与缴费的员工进行一定范围内的资金选择和投资品种界定,那么个人养老金就更是个人意志的代表,这最好玩的是催生出了五花八门的“基金投顾”。

(美国个人养老金个人养老金账户规模分布)

上图简单来说就是,在个人养老金市场中,由于我们每个参与缴费投资的人对投资的理解不同,对收益的要求不同(比如中美社保对比中,我们就更激进一些,但在企业年金计划中,我们又更保守一点,你也可以有自己的想法),所以是无法有一个完美的头部解决方案为每一个人服务的。

进而导致有接近30%的个人养老账户由独立的金融计划公司完成执行,这个比例连年上升,战胜了超级银行、战胜了公募基金本身,真正是富有策略创造力的蓝海。而嘉信理财这种折扣商甚至会帮助链接第三方的基金投顾。

是不是非常像现在的大V模式?

当然,国内现在水深,大V们的专业度99%是不够高的(可能也包括小V红星菜馆),监管出台相关政策清扫乱象也情有可原,但之后的市场演变美国的情况是必然发生的,因为个人养老金本质上就是一种投资理念的实现,每个人都有自己的独立观点。

04

个人养老金的规模和ETF投资

个人养老金部分美国总体养老金规模的35%,而整体规模为34.9万亿美元,21年更高一些,所以个人养老金部分美国目前的数额约为12万亿美元。其中2020 年股票型基金(国内+国外)占比 56%,混合型基金占比 19%,债券和货币基金占比分别为 17%/7%,也就是说,直接投到全球股市上的资金达到7.2万亿美元(这其实比我们周末碎语中给的数字更高了)。

国内不好说一路复制美国的状态,因为这个规模累计总共花了美国近50年的时间。但总是趋近的,我们完全可以简单预期,当个人养老金完全执行,全国推行后,我们在半个世纪内可以增加现在购买力3.6万亿美元的股票市场流动性,这是真金白银的股票购买力量,折现到现在306.64亿美元(10%折现率)。

这个政策现在刚出来,按照价投的折现理论,我们大概可以当做今年市场已经多了2053.41亿人民币要来购买A股股票!

哈哈,是不是挺有意思的?市场红利来源于通胀和实体增长,缺一不可,当我们对基本面充满信息的时候,对市场的膨胀动力,也需要有一定的了解。

而与此同时,最关键的基金投资变化来了:

当个人养老金不断推行之后,由于需要更便捷的成本,资金会涌入ETF,在很长时间内推动ETF的规模不断攀升,当达到、超过整体公募ETF容量的50%左右,市场将拥有强劲的指数承托,这是我们希望A股慢牛久一点的根本性的市场微观改变,是前所未有的。

ETF投资的花蕾。这是之前我们写的一篇文章,希望花蕾更早盛开。之后我们会更详细地更多介绍个人养老金投资计划中一些海外的投资策略,都是值得参考学习的开路者。

本文来自微信公众号“红星菜馆”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。