自从1000衍生品征求意见出台,我每周都和同事说这周末一定写篇相关文章,连说了一个月之后,中间夹杂着无数铁粉催更,终于等到了1000衍生品7.22日正式上线的新闻。官方催更,最为致命。距离IM集合竞价不到12小时,只能强行胡扯一通了。时间有限,文中数据全部白嫖的招商机构营业部所发布的重点私募业绩报告。

对于1000衍生品推出的各种利好,各家券商、期货、FOF机构已经宣传的很多了,一向特立独行的我就稍微泼些冷水,希望能给大家带来一些信息增量。

对于股票量化资产来说,IM的推出无疑给市场中性资产带来了新的对冲工具。但用IM取代IC对冲后,能否真的给我们带来比之前中性策略更高、更稳定的策略收益以及更大的策略容量呢?

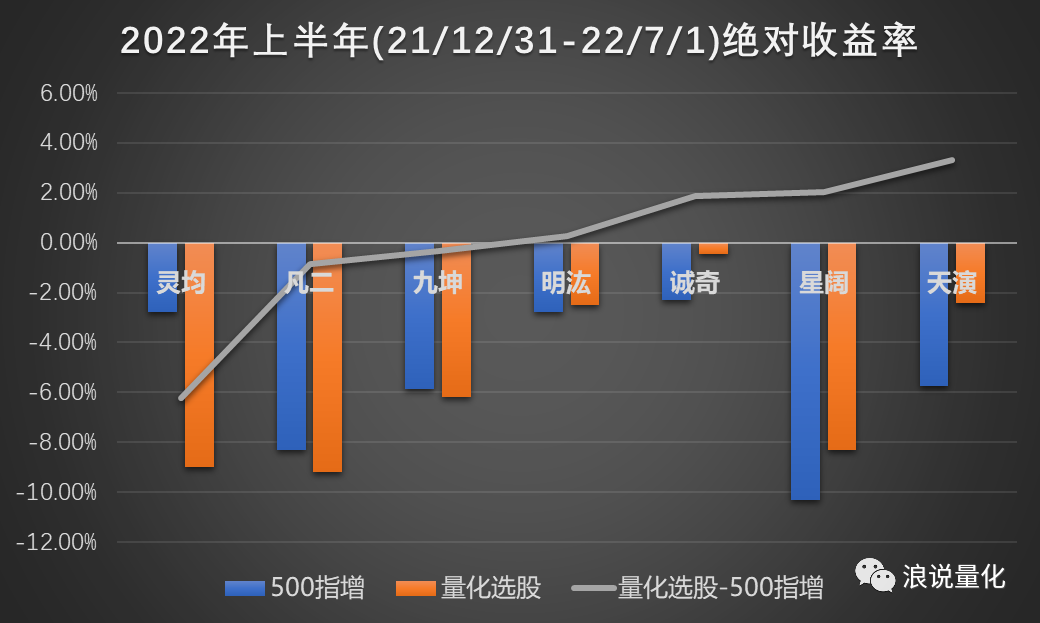

首先,先说一下去年吹得天花乱坠的量化选股(空气指增)策略,都说什么放开约束,放大波动,博取更高收益。结果波动是增加了,今年以来收益却没有多少增加,拉了下各家收益平均增厚约为0%,属实有点尴尬。

数据来源:招商机构营业部、野路子研究院

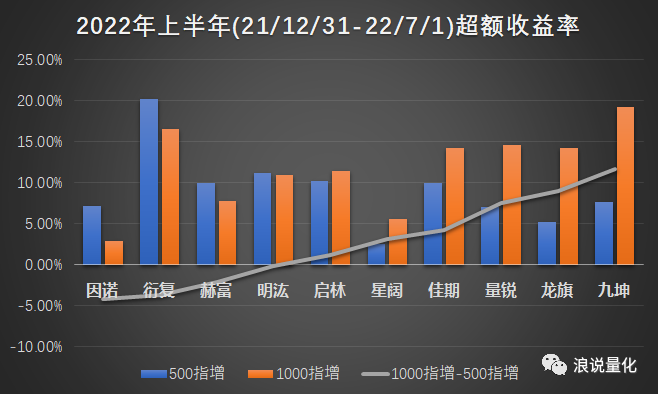

如果各家管理人放飞自我都并不能比500指增跑出很多超额的话,那么对于1000指增的超额,以及用1000指增底仓作为多头并对冲IM而构建的中性产品,我还是没有太大底气的,那么500指增与1000指增超额相比到底又是什么样的呢?

数据来源:招商机构营业部、野路子研究院

从这张图看起来,似乎今年以来1000指增的超额要明显高于500指增,平均超额有2.63%。但实际剔除了九坤就只剩1.62%,剔除龙旗、量锐就只剩0.71%,-0.26%,看起来优秀的1000-500超额,其实是主要靠几家1000巨佬拉起来的,而且其中一些产品可能还没有额度。

数据来源:招商机构营业部、野路子研究院

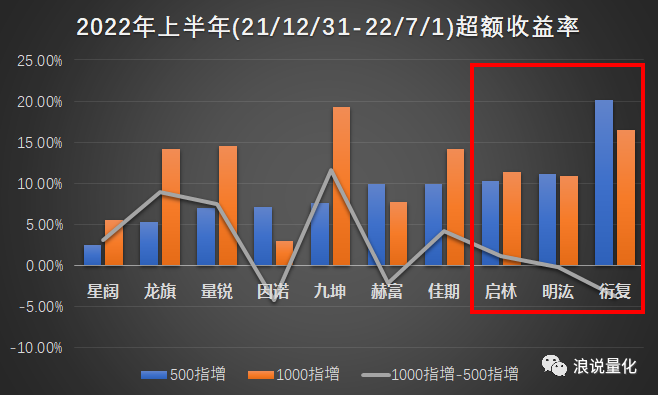

保持原数据不变,我们改变一下排列顺序,按照500超额排序而不是1000-500指增超额排序。因为历史原因,投资人对管理人的评价受到产品500超额的影响比较大。可以看到如果我们选择这些500超额好的管理人,其1000指增并不一定能跑赢500指增多少。如果我们盲目的根据历史选择500超额管理人,然后就理所应当的认为其做1000中性会比500中性产品的收益更高更稳定,显然是不合理的。因为时间原因(急着睡觉),背后深层次的原因就不分析了。

然后,还有一个被大家所不得不重视的就是IM的对冲成本。

数据来源:招商机构营业部、野路子研究院

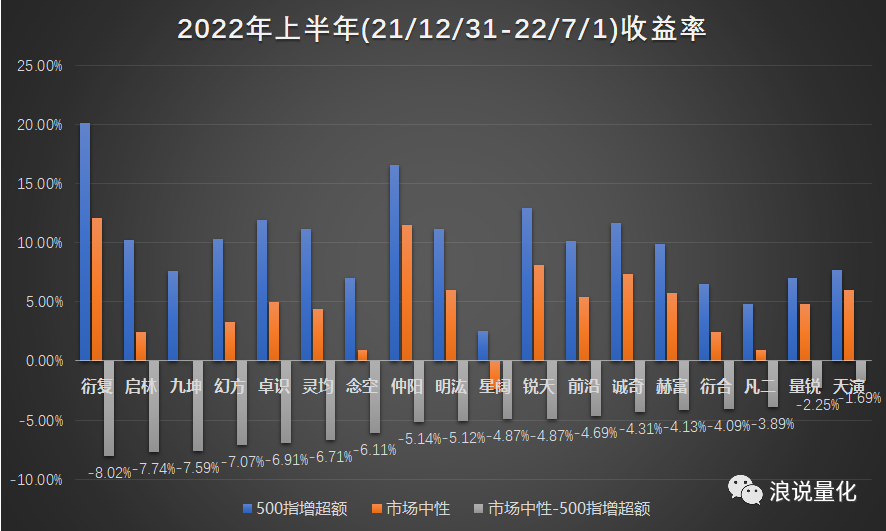

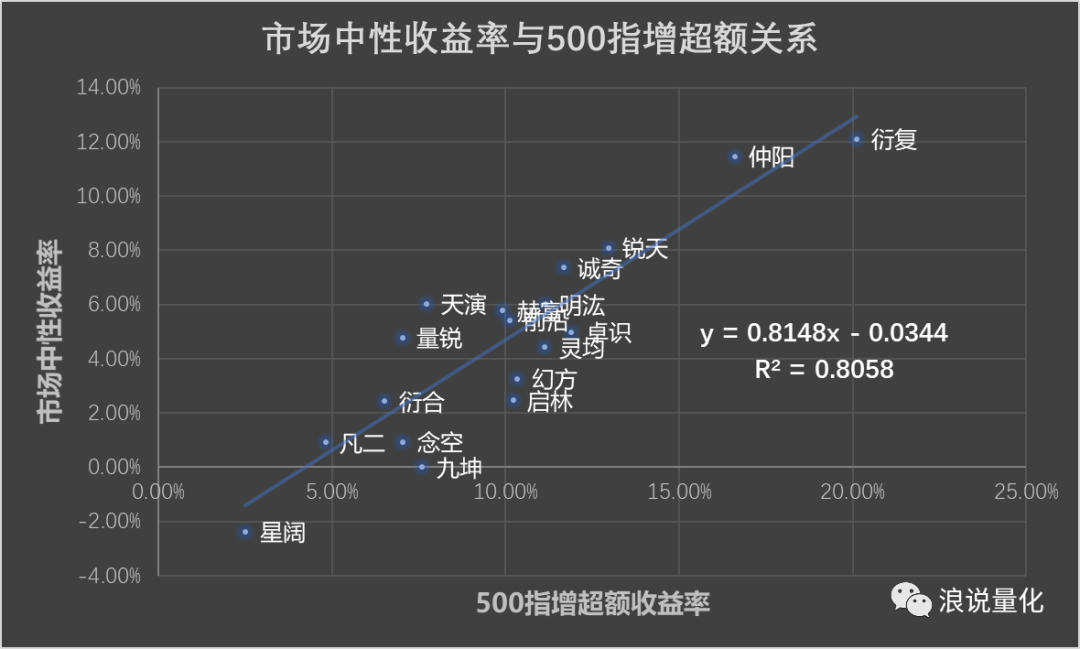

从上半年的500指增超额和中性收益对比来看,中性这块平均损耗的收益在5.29%。考虑到中性产品的多头部分并不能满仓运作,超额越高的产品其中性损耗也会越大,如果从散点图的形式可以更加直观一些。

数据来源:招商机构营业部、野路子研究院

平均来看,今年上半年:市场中性收益率 = 0.81*500指增收益率 - 3.4%。也就是说中性收益率是指增超额打八折再减去年化接近7%的对冲成本。这也得感谢去年大量发行的雪球以及坚定抄底IC的看多国运者,给我们上半年提供了还较为优越的对冲环境。

我们也可以得到简化野路子公式:

市场中性年化收益率 = 0.8 *(指增年化超额收益率 - 年化对冲成本)

假设IM对冲产品收益率要不低于IC对冲产品,代入公式中可得

0.8*(1000指增超额 - IM年化对冲成本)≥ 0.8*(500指增超额 -IC年化对冲成本)

1.0 * (1000指增超额-500指增超额) ≥ IM年化对冲成本-IC年化对冲成本

1000指增超额 ≥ 500指增超额 + 1.00*(IM年化对冲成本-IC年化对冲成本)

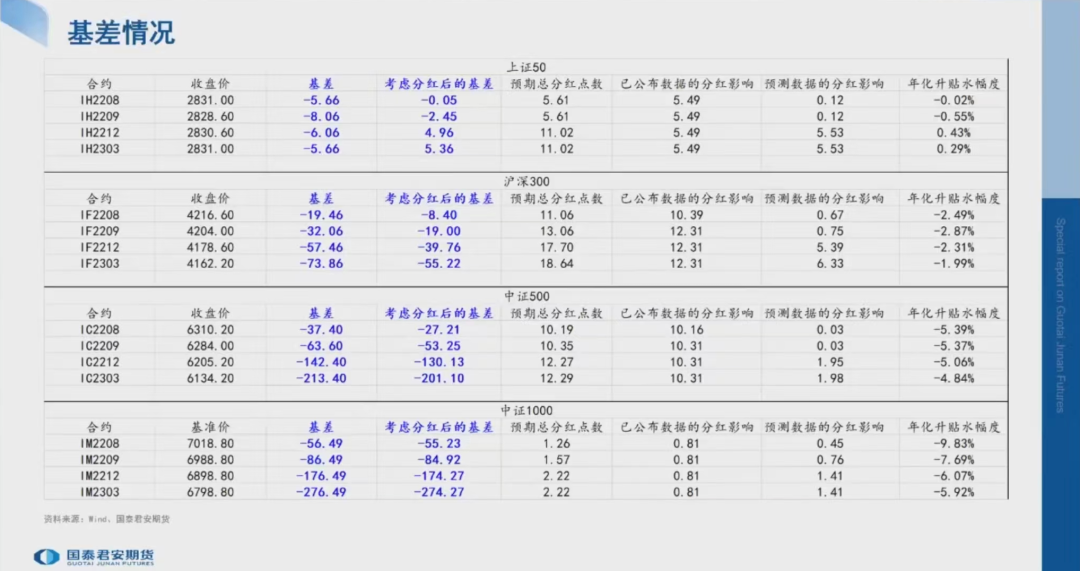

根据国泰君安期货的分享,官方对IM合约基准价的年化贴水大约超出IC合约1~4%。我们就谨慎一些,假设IM年化对冲成本-IC年化对冲成本为6%,就意味着管理人1000指增年化超额至少要跑赢500指增年化超额6%,其IM对冲产品才会比IC对冲产品有优势。

而根据我们之前分享的数据,只有一半(九坤、龙旗、量锐、佳期、星阔)的管理人,其今年以来(半年度)1000超额高于500超额3%,购买IM对冲产品可能会优于IC对冲产品。但是假设所有的投资人都会选择今年500超额优异的管理人,也就是500超额排名在前一半(衍复、明汯、启林、佳期、赫富)的管理人,那么满足IM对冲收益高于IC的就仅有佳期一家,概率仅为20%。希望大家在申购IM对冲产品时,还是得擦亮眼睛,有独立的思考,三思而后行,不要听的风就是雨,人云亦云,最后冲进去白白当了一把大冤种。

原本还要多写点别的,奈何年纪大了身体要紧,设置个自动发送就滚去睡了。因为招商跟踪的私募业绩有硬性门槛,让不少中小型管理人产品业绩逃过一劫,有机会再搞个全一点的。最后希望1000衍生品上线后,无论alpha还是beta都能坚挺得更久一些,周五可以给一个惊喜而不是惊吓。

风险提示:本文中的所有内容仅代表个人立场,不代表所在机构或其它任何机构的观点,更不构成任何投资建议。 本文根据国际和行业通行的准则,以合法渠道取得这些信息,尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性。本报告不能作为投资研究决策的依据,不能作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或暗示。

本文来自微信公众号“浪说量化”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。