关于7月的议息会议和降息路径的再次修正

作者:沧海一土狗

题图:沧海一土狗微信公众号

引子

今天凌晨,美国公布了7月议息会议的决议,联邦基金利率继续保持在5.25-5.50%。

这是一次小的议息会议,没有点阵图,所以,关键是联储的声明和鲍威尔的讲话。

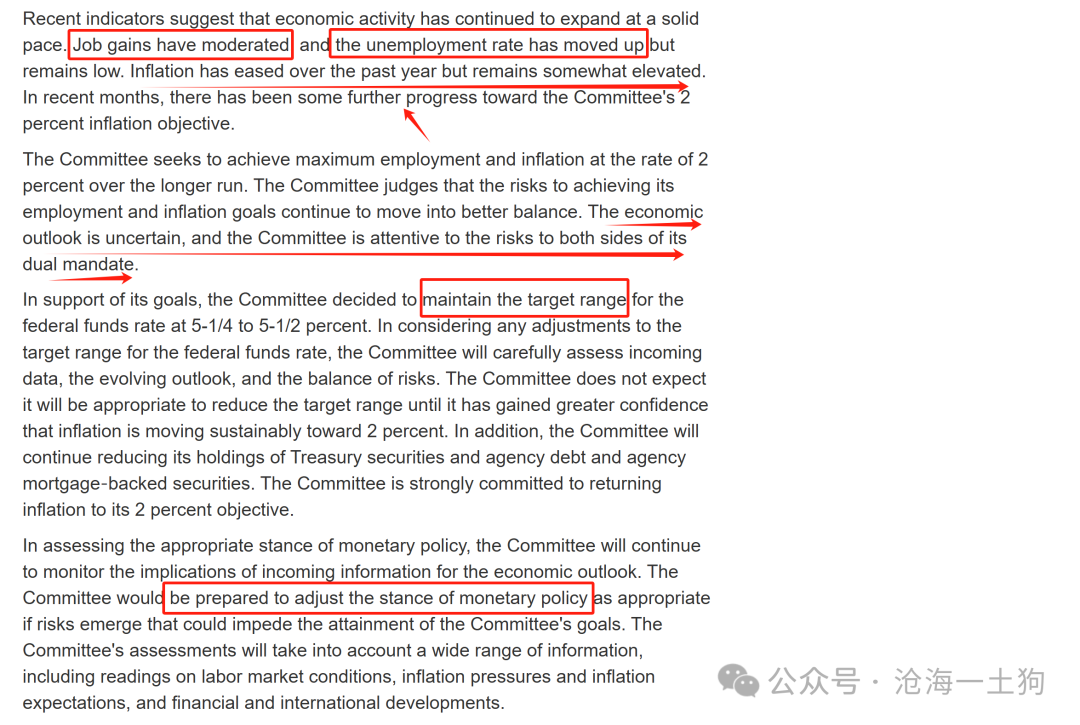

如上图所示,这次的声明已经开始为9月份的降息铺路了,

1、劳动力市场变得均衡,失业率有所上升;

2、通胀有所缓和,但在某种程度上偏高;

3、经济前景不确定,需要关注就业和通胀上的双重风险;

鲍威尔的讲话总体偏鸽,重点有以下几点:

1、在此次会议上确实针对降息进行了深入的讨论,绝大多数人支持在此次会议上不调整利率。

2、有些人讨论了在本次会议上采取(降息)政策行动的情况,但委员会的总体感觉是如果数据支持的话,将在下次会议上行动,而不是此次会议;一些政策制定者在此次会议上提出了降息的理由。

3、最快9月份就会下调政策利率,在通胀问题上已取得实质性进展,对实现2%的目标充满信心;

4、关注降息的步伐没有指导意见,因为这取决于经济状况;

总的来说,在这次议息会议上,委员会深入讨论了降息,并且有的委员认为本次会议就该降息,但是,最后的一致结论是这次不降,推迟到最早9月份。

降息路径基准情形

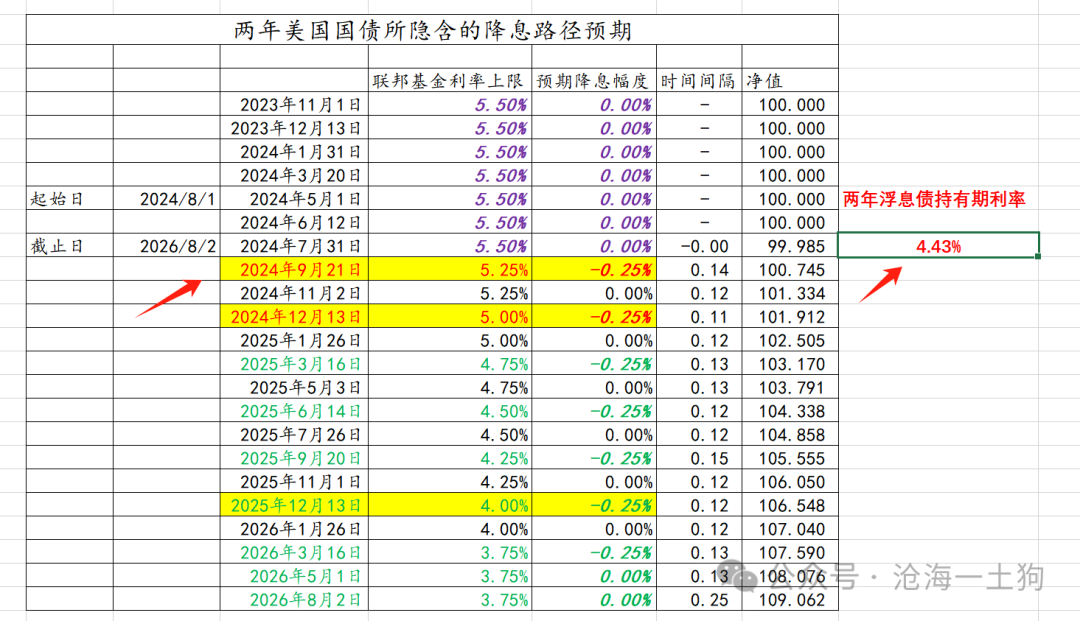

下面我们考虑降息路径的变化,这次议息会议落地前,降息路径的基准情形来自6月议息会议的点阵图以及之后的经济数据,

这一轮的基准情形是:1、今年降息两次;2、九月一次、十二月一次。基准情形所对应的两年美债利率在4.43%。

然而,这次议息会议之前,两年美债利率已经下行到了4.36%附近。市场在基准情形上稍微修正了一下:1、今年降息两次;2、七月一次、十二月一次;

只不过这个预期比较拧巴。这是因为,美联储一个季度有两次议息会议,一次小,一次大,大的会出点阵图。首次降息这么大的事情落在一次偏小的会议上,可能性真的不高。

一方面,首次降息落在小会上的概率低,情况也缺乏紧迫性;另一方面,两年美债利率又显著向下偏离基准情形。

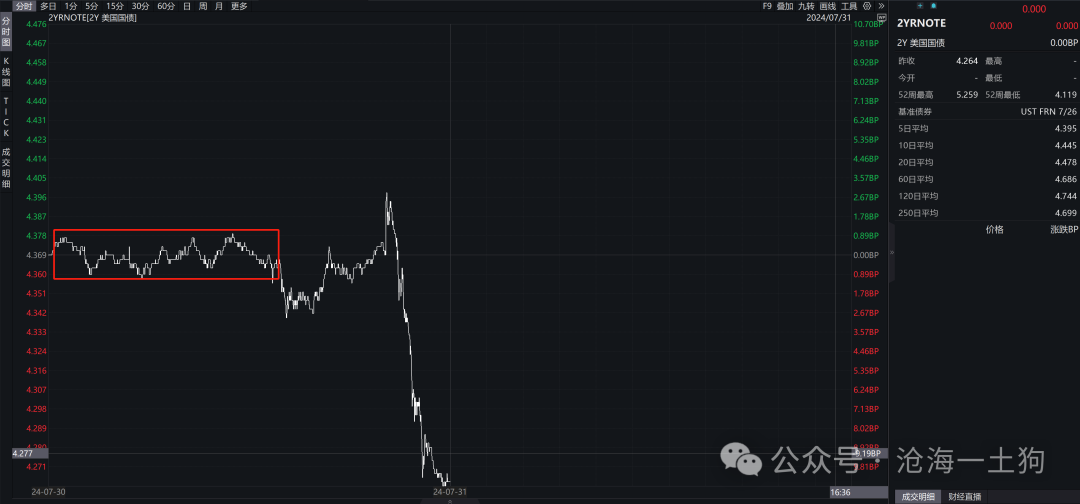

决议声明刚出来的时候,两年美债利率还往4.43%的方向回弹了一下,毕竟已经排除掉了7月降息的可能性了。

新的降息路径预期

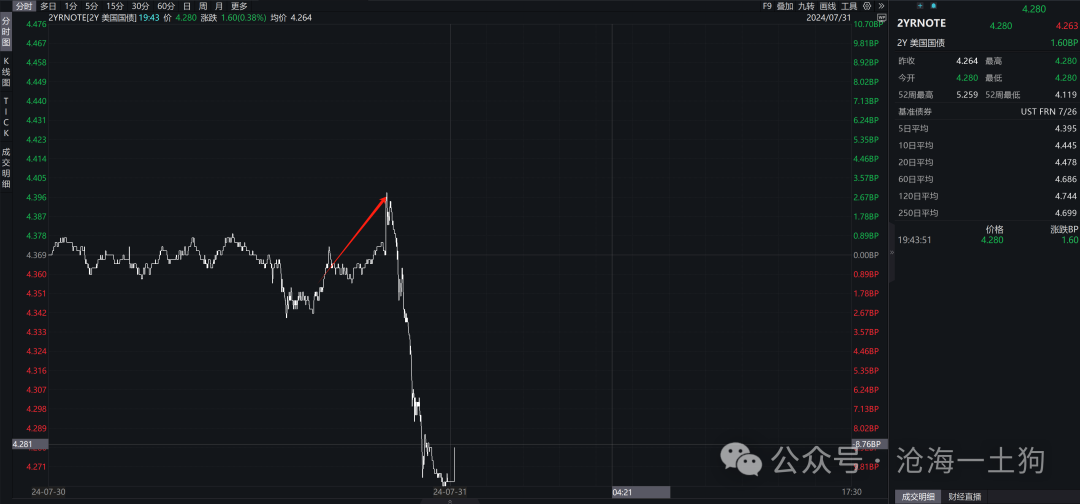

那么,为什么后面两年美债利率又快速下挫了呢??因为鲍威尔开始讲话并回答记者提问了。

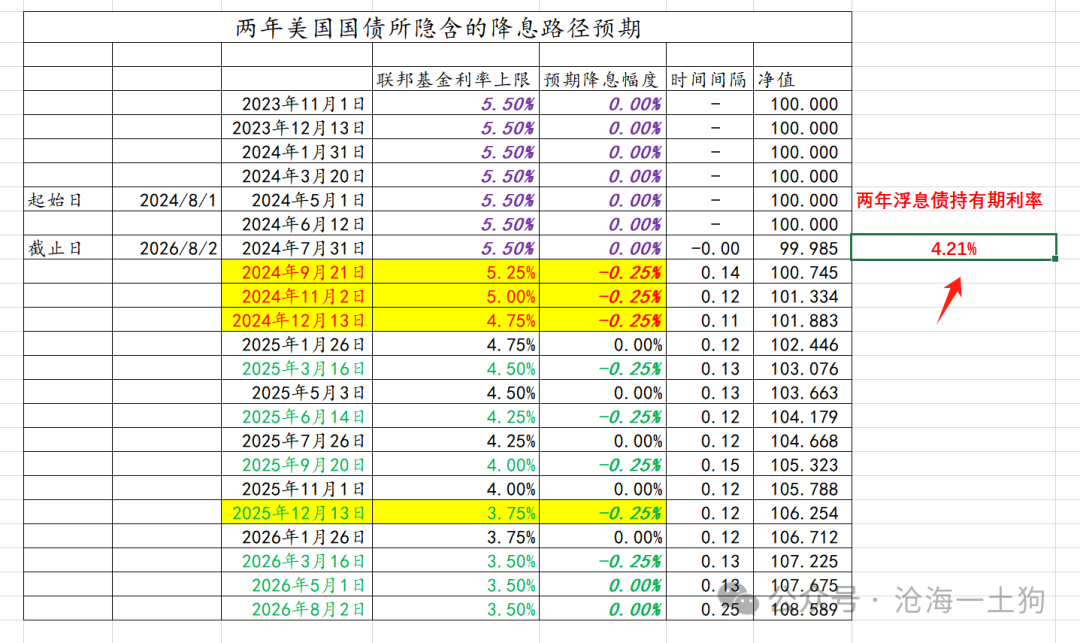

截止美国那边收盘,两年美债利率回落至4.26%,这个利率变化实际上在定价11月的议息会议降息不降息。

如上图所示,如果今年剩下的3次议息会议各降息25bp,那么,两年美债的利率应该在4.21%。

基准情形是,1、今年降息两次;2、九月一次、十二月一次。

新的预期路径是,1、今年降息3次;2、九月一次、十一月一次、十二月一次。

也就是说,投资者们通过鲍威尔的讲话,加了一次降息预期。

加这一次是合理的,原因有两个,

1、九月的议息会议会出点阵图,来明确十一月降不降;

2、还有一个半月的时间可以验证数据;

关于美股的反应

总的来说,鲍威尔这次讲话比较鸽派,因此,十年美债利率大幅下行至4.05%附近。

美元指数回落至104附近。

这二者都比较好理解。有一个容易混淆的点是美股的表现,纳斯达克指数大幅反弹了2.64%。

这背后有一个潜在的“老生常谈”的解释,因为鲍威尔很鸽,所以,美股涨。

但这是有问题的,这跟前一段时间美股因为通胀数据回落跌不一致。我们在《关于美联储降息对美股的“反直觉”影响》一文中讨论了这个问题。

如果不是因为“鲍威尔鸽”,还能是因为什么呢??因为完全排除了“七月降息的可能性”。

从分时图上来看,纳斯达克指数在决议刚落地的时候冲的最猛,当鲍威尔开始“放鸽”时,指数开始有所回落了。

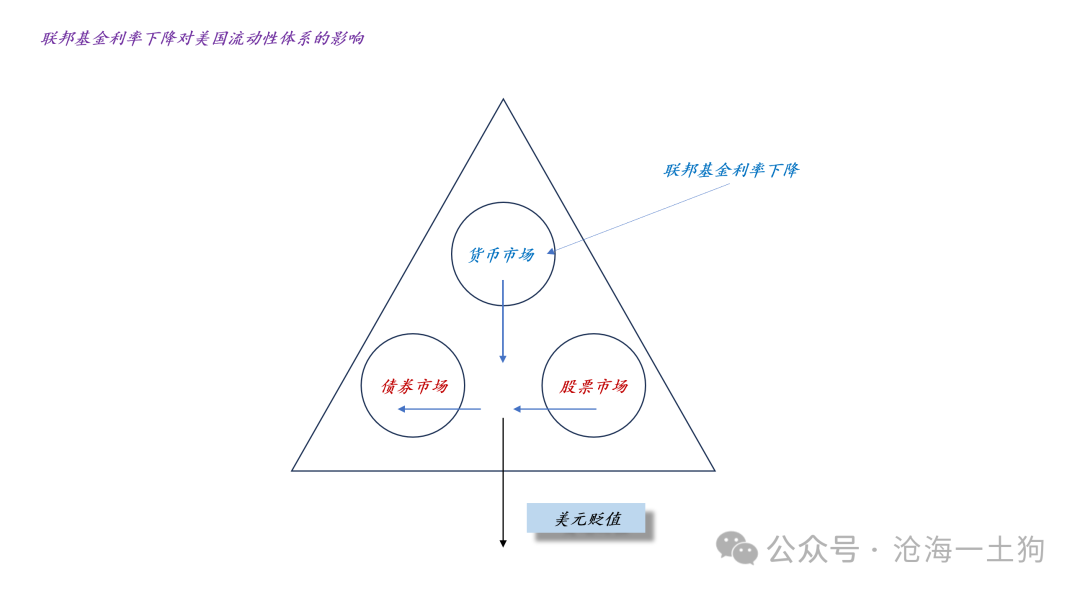

这就引出了最后一个问题,为什么美股那么怕“降息本身”呢??

如上图所示,联邦基金利率下降会挤压货币市场,很多资金从货币市场出逃。一部分资金涌入债券市场,更多的资金出逃到海外,导致美元大幅贬值。

这对股市的影响很可能是消极的,毕竟现在美股的估值处于高位。之前美债处于熊市,大家不会拿美债的估值和美股的估值比,一旦美债切换成牛市模式,大家就开始比较了。

从这个角度来看,美股十分担心“降息本身”所带来的不确定性,因此,保持原状对美股是好的。

总的来说,这次议息会议给美股未来挖了一个更大的坑,但是,把美股脚底下的坑给填上了,所以,美股大幅反弹了。

结束语

后续就是一个数据依赖的活了,下一次议息会议在9月18日,尚有一个半月的时间,市场交易的重点在于11月降息不降息。

ps:数据来自wind,图片来自网络

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。