红利的风还是吹到了港股

作者:楚团长聊聊天

题图:楚团长聊聊天微信公众号

公募的季报,需要在每个季度结束后的十五个工作日披露,季报要求基金披露前十大持仓,如此敏捷的机构持仓披露,向来是研究市场交易结构和投资趋势的最重要资料。

今年市场分化很大,买对了板块和行业,可谓莺莺燕燕如同牛市;踩错了节奏,叠加前两年的下跌,体感就如坠冰窟了。因此站在年中节点上,尽管行情堪称冷清,但机构们的研判和分析都更高更快更强了。我大体扫了一眼各家的研报和季报,发现一个很明显的变化是二季度公募对港股的配置加速了。

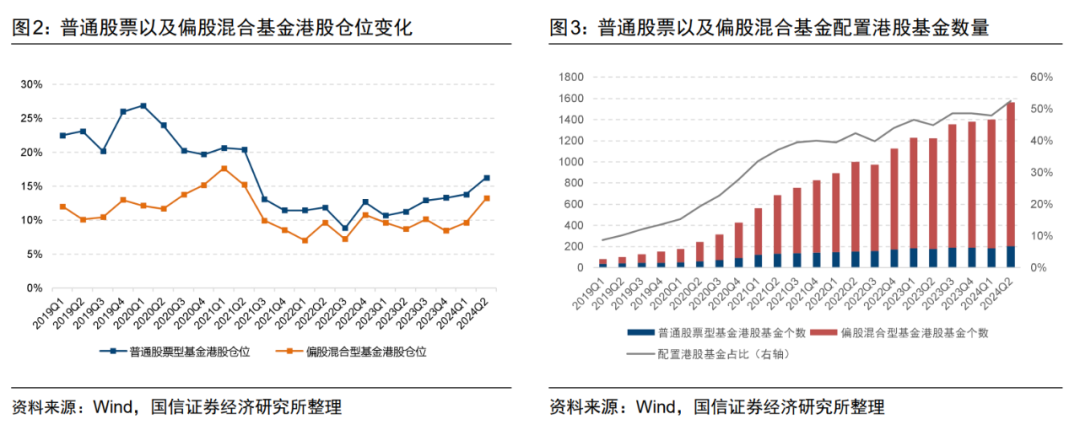

国投证券的研报《公募基金2024年二季报分析》总结道:普通股票型基金和偏股混合型基金投资港股仓位均较上一季度明显上升。普通股票型基金港股仓位中位数为16.24%,相较上一季度增加了2.46%;偏股混合型基金港股仓位中位数为 13.23%,相较上一季度增加了3.59%。普通股票型基金和偏股混合型基金港股仓位分别处在历史54.55%、81.82%分位点。

其中以央国企为代表的港股红利板块,毫无疑问是上半年最具吸引力的资产,银行、资源、公用事业等板块的龙头公司在国内投资圈都收获了一众拥趸。股价持续走牛的背后,既有基于宏观经济判断对确定性的追逐,也有应对无风险利率下行的资产配置,更有下注相关行业的景气改善。

过去相当长时间范围内,港股都被视为绞肉机般的资本市场,哪怕很多公司能够持续稳健的进行高派息,但也被给出了相当低的估值。大明物理学家杨金水有句名言:“有些事不上秤没有四两,上了秤一千斤也打不住”,投资中的估值同样艺术,往往风向变了,定价逻辑也就完全不同了。

那么如何理解港股红利资产当下的被追逐?套用这些年经常在旅游景点看到的烂俗标语做个解读,红利的风还是吹到了港股。

01

南向资金定价香江

“跨过香江去,夺取定价权”的叙事,曾引发巨大争议。有著名基金经理表示香江是一条重要的能力边界,有私募大佬则相信港股的未来必将是内资的天下。其实是公说公有理婆说婆有理,要看站在怎样的视角下去审视内资在港股市场的影响,顺着内资对港股投资的脉络梳理,才能get港股定价机制的变迁。

自2014年11月沪港通以来,内地资金涉足港股接近十年。如果不那么严谨的将内地资金在港股的投资范式分成三个阶段:草率入局港股(2014~2016)、追逐核心资产(2017~2022)、定价港股红利(2023年~至今)。

一开始内地资金并不熟悉港股的定价机制,拿着彼时A股的逻辑硬套港股,或吃瘪于仙股,或受挫于流动性,不说鼻青脸肿,但也真没挣到钱。

2017年是内地机构全面拥抱核心资产框架的元年,在港股市场,南下资金同样开始用外资审美,从地产、消费、互联网、智能手机硬件等板块中筛选高质量成长标的。内地投资机构与港股市场度过了一段你侬我侬的甜蜜时光,这一时期也培养了大量的港股投研人员,但其兴也勃,其亡也忽,伴随着美联储加息狂潮和经济转型结构压力,以恒生科技为代表的港股核心资产步入深度熊市。港股市场的特殊定价机制显露狰狞的底色,一轮牛熊走完,不少投资者表示压力山大。

2023年伊始,以电信运营商为代表的央国企迎来了机构投资者的第一波价值发现,随后伴随着商品价格的走强,港股资源板块也开始被认可。在美联储加息、国内无风险利率持续下行的宏观背景下,港股红利资产在内地资金的持续配置下走牛,意义尤为深远。

港股大部分上市公司来自内地,但投资者却主要来自海外,这就导致了港股的基本面取决于内地,而估值却受全球风险偏好影响的特殊定价机制。所以港股的走势很拧巴,往往行情急促。

2023年的特殊之处在于,美债利率上升的同时,内地却迎来了债牛。内外利率环境出现了走势的劈叉,且国内经济面临着转型升级的结构震荡,如果按照过去港股的定价机制,大概率会遭遇双杀。以央国企为代表的红利资产走强背后,是南下机构资金对确定性的追逐,核心驱动因素是国内机构的资产荒。

内资至少在红利资产上已经开始主导港股的定价了,根据长江证券金工组的测算,南下资金截至2024年5月初,买入总金额已达2.71万亿,约占港股总市值的5.48%,南下资金在港股的日度成交额大约在10%~20%之间。可见南下资金在港股市场的重要性已经越来越显著,在港股红利资产上则尤甚,港股红利资产与内地市场红利板块的联动性极高。

夺取香江定价权的抢滩登陆,居然是长期被市场给予了“偏见”性估值的央国企红利板块,这背后有着深刻的基本面驱动。

02

时代的红利,红利的时代

“历史进入垃圾时间”的虚无主义在经济结构转型的阵痛期沉渣泛起,但当下毕竟注定是一个壮怀激烈的变革年代,当未来有人要为人类群星闪耀时续写篇章时,大概率是无法绕过这百年未见之大变局的。

混沌时代有属于混沌时代的红利,雷军说,做人做事,顺势而为很重要,对红利资产的配置,就是当下的大趋势。

抽丝剥茧的梳理,红利资产持续上涨的背后,有三条主线逻辑:1、宏观经济与无风险利率下行带来的风格切换;2、股东回报改善和资产荒下的机构追逐;3、行业景气改善带来的盈利增长。

三条主线分别从外部环境、交易结构和企业盈利三个角度,解释了红利资产的上涨为什么是可持续性的。

中国资本市场长期偏好成长风格投资,然而逆全球化来势汹汹,中国产业链优势面临上限的约束,整个系统的成长性开始受到质疑。与此同时,中国经济自身正处于高质量发展转型阶段,上市公司自身在资本开支方面也趋于稳健,出于在不确定性中寻找确定性的需求,红利资产开始系统性的估值抬升。

美中两国当下特殊的利率环境,也为红利资产提供了相对友好的外部环境。美债利率高企,对于全球新兴市场的成长股形成了系统性的估值压制,香港这样的自由流通市场,外资回流美国的冲动之下,红利资产作为过去最不被待见的资产,反而受损最小,成为了资金的避风港。

中国无风险利率下行堪称陡峭,市场不缺资金,缺的是能够提供稳定回报的优质资产,分红率较为稳定的红利资产显得安全边际尤为突出。有成本压力的机构资金对红利资产自然青睐有加,险资和银行资金就是其中代表,过去两三年“耐心资本”对红利资产的配置形成了正反馈,越盈利越关注,而上市公司其实也深受投资者偏好的熏陶,开始格外重视给予股东现金回报。

从政策层面看,监管提出“建设以投资者为本的资本市场”并出台了配套政策,引导上市公司更加积极回报股东。与此同时,国资委提出将市值管理纳入央企负责人的考核,旨在推动央企更加重视上市公司的市场表现。国九条的推出,也使得“中特估”的实质内涵也在不断被丰富。

除了估值的抬升,红利板块的盈利改善同样值得关注。资源行业作为红利资产的重要成分,近两年因为资源价格中枢的系统性抬升,盈利质量大幅改善,成为推动股价上涨的重要催化。高ROE、高自由现金流的行业龙头,在经济缓慢复苏的过程中,不但具有防御属性,也有盈利改善的预期。

从估值到盈利,红利资产都处于顺风阶段,而港股的红利资产优势格外显著。

03

港股红利投资的科学与艺术

“反者道之动,弱者道之用”的哲学思想,格外适合投资,因为对资产的定价,始终逃不过钟摆式的极限摇摆。当一类资产的定价叙事形成趋势时,往往有一种时来天地皆同力的宿命感。

曾几何时,港股红利估值长期折价,然而当下许多逻辑都在反转。

当中国投资机构追逐红利资产的确定性时,港股市场提供了最广泛的选择。九十年代以来,众多央国企的资本市场首选都是港股市场。这些央国企经营稳健、分红可观,对追逐股息的机构资金而言,港股市场的选择甚至比A股更多。昔日被诟病的流动性不好,反而成为优势,因为机构都是长期资金,投资是基于更长久期的配置,外资少、筹码结构好更容易上涨了。

红利投资与低估值相辅相成,过去AH股大幅折价,今日成为了估值的护城河。同样的公司,A股比H股更贵,自然H股的股息更高。四大行、电信运营商等红利股,都体现出港股较A股更强势的情形。而红利税减免的预期,更使得AH股溢价进一步收缩成为可能。

AH股溢价的变化更说明了港股红利正在成为港股市场的核心资产,过去互联网、消费等偏成长类的资产是港股市场的焦点,当下许多资源类龙头公司AH股的溢价都收敛到个位数,考虑到汇率和税收因素,这意味着港股甚至开始较A股溢价了。综合成交、市值、关注等多重维度来看,港股红利已经是港股市场的绝对重心了。

值得注意之处在于,红利投资格外注重分红的可持续性,而当下被过度关注的红利板块波动开始提高,这对资产的定价能力提出了更高的要求,主动权益的管理其实能够给予红利投资更多赋能。

全市场深耕港股市场的主动权益团队并不算多,富国基金海外权益投资部便是其中之一,其投研实力深受市场认可。从组织架构看,团队搭配合理,有张峰这样二十多年的老将担纲,也有汪孟海、宁君这样的中流砥柱,也有赵年珅、彭陈晨这样的后起之秀。团队经验丰富、视野开阔又充满活力,多次斩获中国海外基金金牛奖。

富国基金海外权益投资部的投资理念以基本面为核心,自下而上精选个股,做中长期的投资布局,力争为投资者创造持续稳定增长的长期投资收益。在投资中力争寻找有业绩支撑的优质成长股,同时也希望是业务稳定现金流好,持续派息的红利股。从风控的角度来说,估值也一定要合理,管理层在过往的经营记录上看,没有公司治理的缺陷。

在富国基金海外权益投资部中,副总监宁君更是深受机构看重,作为富国基金自主培养的基金经理,她管理的富国沪港深业绩驱动,A类份额机构持有比例长期在60%以上。业绩稳健、风格清晰是该产品的特点,最新出炉的基金二季报显示,截至6月30日,该产品自成立涨幅达66.90%,大幅跑赢基准-16.64%,超额收益达83.54%。

拟由宁君操刀的富国港股通红利精选A/C(021513/021514)正在发行中,该产品投资于港股通标的和境内市场的股票,精选股息率较高、分红稳定的优质上市公司股票进行投资。

宁君在不久前举办的富国基金7月份一起投策略会上表示:市场的β机会、基于选股的价值成长策略以及高股息策略或为适配当下港股市场的投资策略。宁君看好港股的高股息策略,也希望通过产品把收益带给投资者们。

当下很多人将红利股投资称之为红马股投资,其实任何一种投资叙事,都是科学与艺术的结合。驾驭红马股也需要专注和努力,红利投资绝不是买入躺平就能稳赚的策略,基金经理倾注的心血能够更好的让红利收益变成Smart Beta奔腾。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。